Comment les bookmakers ont-ils liquidé leurs positions lors de ce cycle ? Découvrez quels pièges vous avez déjà rencontrés.

TechFlow SélectionTechFlow Sélection

Comment les bookmakers ont-ils liquidé leurs positions lors de ce cycle ? Découvrez quels pièges vous avez déjà rencontrés.

Staking, rachat, pools unilatéraux, contrats...

Auteur : shushu, BlockBeats

Le marché baisse continuellement, et de nombreux altcoins ont même atteint un niveau où ils ne peuvent plus descendre davantage. Beaucoup pensent que le marché baissier est arrivé. Les périodes d'ajustement du marché sont souvent des phases où les risques se concentrent, mais elles recèlent aussi des opportunités pour les investisseurs d'améliorer leurs connaissances et accumuler des forces. En repassant en revue ce cycle de marché, on constate que les stratégies de sortie des différents manipulateurs ont été très variées, et leurs méthodes soigneusement conçues méritent une analyse approfondie.

La théorie traditionnelle de manipulation du marché considère que l'action d'un manipulateur se déroule généralement en quatre étapes : accumulation, hausse, nettoyage (washout) et distribution. Cependant, l'essence même de cette stratégie réside toujours dans la maîtrise précise des émotions et comportements des participants au marché. Grâce aux fluctuations des prix et à l'écoulement du temps, les manipulateurs influencent subtilement les décisions des petits investisseurs, maximisant ainsi leurs propres profits.

Dans cet environnement de marché complexe et changeant, comment les petits investisseurs peuvent-ils efficacement identifier les signaux de distribution des manipulateurs ? Comment renforcer leur vigilance face aux risques afin d'éviter les pièges ? En s'appuyant sur des discussions communautaires, BlockBeats a identifié plusieurs schémas classiques de distribution tels que les pools de liquidité unilatéraux, les faux rachats alléchants, la manipulation au comptant suivie de ventes à découvert sur contrats, ou encore les offres de mise en gage à haut rendement, que nous présentons ici à titre informatif.

Ajouter une liquidité unilatérale : tirer profit sans rien invester

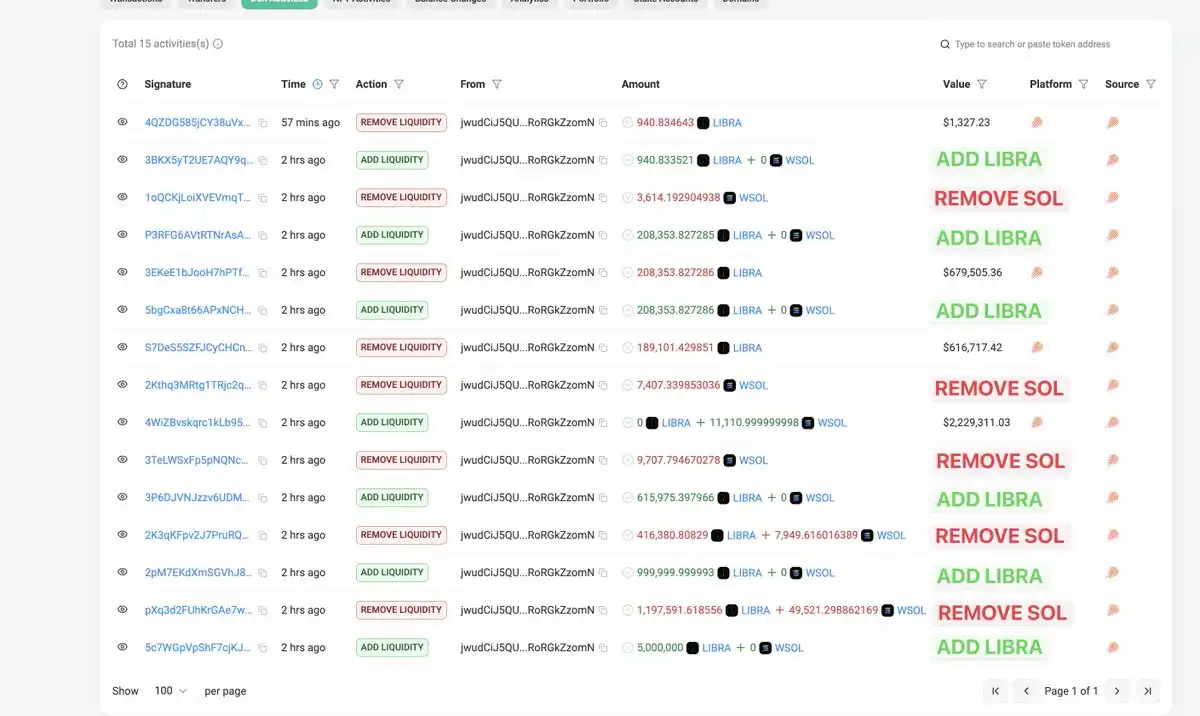

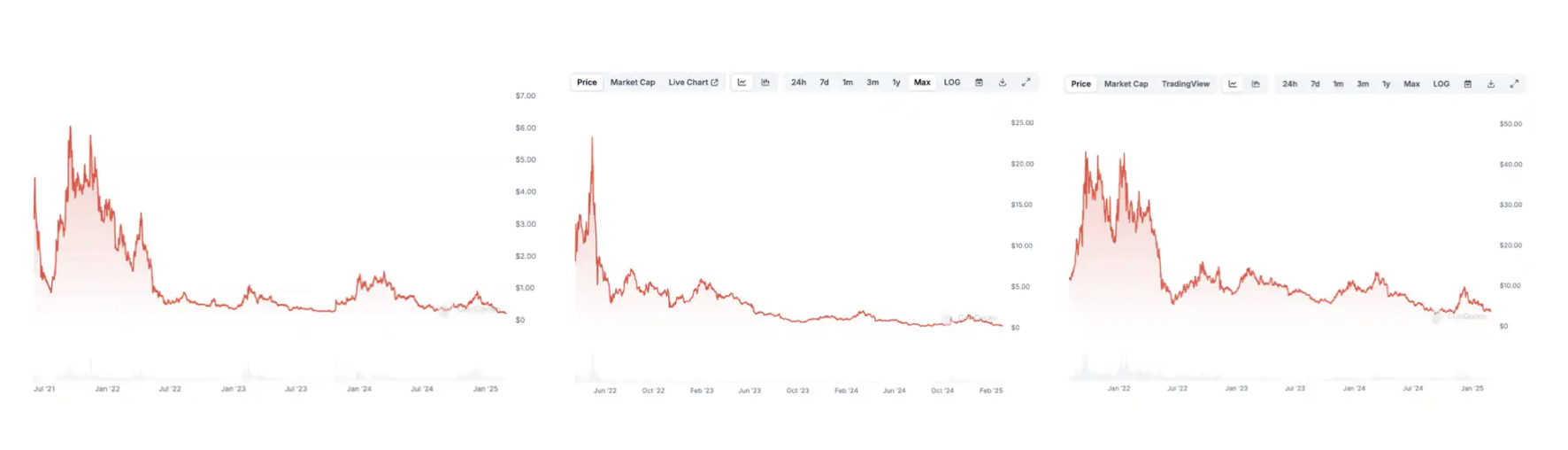

Cette méthode de distribution via un pool de liquidité unilatéral a été particulièrement illustrée par le cas récent du jeton LIBRA, promu par le président argentin. L’équipe projet de LIBRA a configuré sur la plateforme Meteora des pools de liquidité unilatéraux LIBRA-USDC et LIBRA-SOL, c’est-à-dire qu’elle n’a ajouté que des jetons LIBRA dans ces pools, sans inclure aucun actif compensateur comme USDC ou SOL.

Source de l'image :Bublemaps

Le fonctionnement d’un pool unilatéral est le suivant : si seul SOL est ajouté, alors lors de la hausse du prix de SOL, cela équivaut à vendre continuellement du SOL contre du USDC. Si seul USDC est ajouté, cela permet d’acheter continuellement du SOL lorsque son prix baisse. Appliqué au cas de LIBRA, puisque le pool ne contient que des jetons LIBRA et aucun USDC ou SOL, tout achat de LIBRA fait directement grimper le prix, car il n’y a pas de vendeurs potentiels. Cela crée l’illusion initiale d’une montée continue « sans jamais redescendre ».

Étant donné que l’équipe projet contrôle la majeure partie des jetons LIBRA en circulation dès le départ, elle n’a pas besoin, contrairement aux plateformes comme Uniswap, de fournir de véritables stablecoins ou ETH comme contrepartie. Elle peut simplement placer plusieurs ordres d’achat de LIBRA à différents niveaux de prix. Comme il existe presque aucun ordre de vente sur le marché, ces achats sont exécutés les uns après les autres, faisant monter artificiellement le prix et créant une fausse prospérité.

Lorsque cette « fausse prospérité » attire suffisamment d’investisseurs, que le prix atteint un sommet et que des fonds importants ont été injectés, l’équipe projet passe à l’étape suivante : retirer les liquidités. Elle transfère rapidement vers une adresse préétablie tous les stablecoins ou autres actifs apportés par les investisseurs lors de leurs achats. En raison de la nature particulière du pool unilatéral, aucune réserve d’échange n’existe dans le pool, empêchant ainsi les investisseurs de vendre leurs jetons LIBRA. Toute nouvelle tentative d’achat ne ferait que pousser davantage un prix désormais sans soutien réel. À ce stade, l’équipe a achevé sa distribution.

Outre la manipulation des prix, l’équipe projet de LIBRA a également exploité la fonction de frais personnalisés des pools CLMM. Grâce à ce dispositif, elle a engrangé pendant toute la durée du processus entre 10 et 20 millions de dollars supplémentaires en frais, une pratique similaire à celle observée avec les frais élevés du jeton TRUMP.

Par ailleurs, Mindao, fondateur du protocole DeFi dForce, souligne que bien qu’Uniswap V3 propose également une fonctionnalité de liquidité unilatérale, celle-ci vise principalement à améliorer l’efficacité du capital et à répondre aux besoins des market makers professionnels. Ce qui distingue LIBRA, c’est la complexité de sa configuration de pool et son haut niveau de personnalisation, indiquant clairement que la conception du pool unilatéral n’avait pas pour objectif de fournir de la liquidité, mais bien de faciliter ultérieurement la manipulation des prix et le retrait de liquidité.

Rachat annoncé, mais stagnation sans franchir les seuils horizontaux

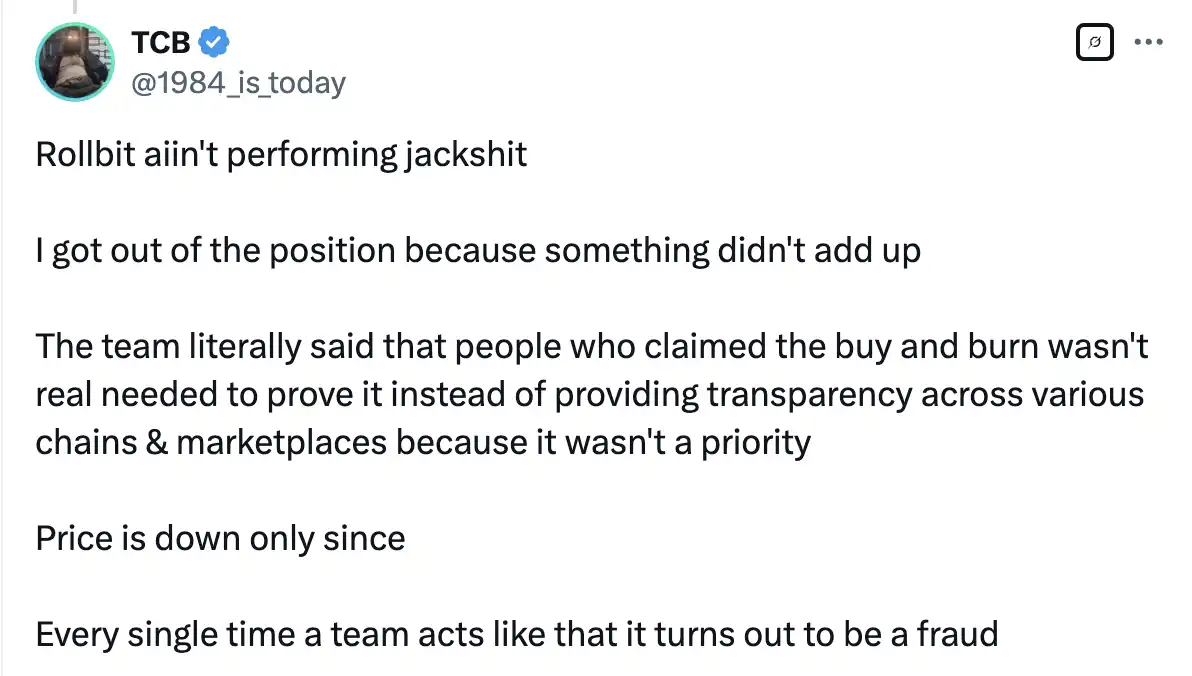

En août 2023, peu après son lancement (TGE), la plateforme GambleFi Rollbit a annoncé une modification de sa politique tokenomique : 10 % des revenus Casino, 20 % des revenus Sportsbook et 30 % des revenus des contrats 1000x seraient utilisés quotidiennement pour racheter et brûler des jetons RLB. Cette annonce a provoqué une hausse immédiate du prix du jeton. Toutefois, deux mois plus tard, le prix a commencé à chuter progressivement. La communauté a fini par découvrir une opération cachée de « distribution » : l’équipe Rollbit lavait des jetons via son portefeuille chaud (Rollbit Hot Wallet), puis les vendait sur le marché via des adresses algorithmiques dédiées.

Les rachats sont généralement perçus comme une mesure prise par l’équipe projet pour stabiliser le marché et augmenter le prix du jeton. Normalement, les fonds utilisés pour les rachats devraient provenir des bénéfices ou de la valorisation du projet. Mais si ces fonds proviennent du « portefeuille chaud » de l’équipe — un portefeuille interne contenant de grandes quantités de jetons ou de fonds — alors il ne s’agit pas d’argent extérieur entrant sur le marché, mais bien de capitaux déjà détenus par l’équipe projet.

Si l’équipe utilise son propre portefeuille chaud pour alimenter le marché en vue de rachats, ces fonds restent en réalité sous son contrôle. Après avoir acheté des jetons sur le marché, ceux-ci ne sont pas nécessairement détruits ni retirés définitivement ; ils peuvent simplement retourner dans les mains de l’équipe. En effet, les jetons rachetés peuvent être reversés depuis le portefeuille chaud vers des adresses algorithmiques de distribution contrôlées par l’équipe, puis réinjectés sur le marché.

Le prix du jeton continue de baisser, suscitant des critiques de la communauté sur le manque de transparence de l’équipe Rollbit concernant les différentes blockchains et marchés

Une stratégie consistant à « distribuer 30 % tout en rachetant 10 % » ne peut pas véritablement faire monter durablement le prix du jeton. Il s’agit plutôt d’une autre escroquerie savamment orchestrée par l’équipe projet.

Contrôle du comptant, ventes à découvert massives sur contrats

« Si tu n’aimes pas ça, tu peux vendre à découvert » est devenu un temps une des stratégies internes les plus rentables. Bien que les nouveaux jetons voient aujourd’hui leurs frais pleinement activés et leurs prix osciller fortement dans les deux sens, depuis l’apparition des « jetons VC », la plupart des actifs en phase secondaire connaissent d’abord quelques jours de baisse, suivis d’un rebond rapide, puis entament un long déclin progressif. Pourtant, c’est là aussi une forme de distribution, dont le cœur réside dans l’exploitation du manque de liquidité sur le marché des contrats, combiné à la psychologie des petits investisseurs qui achètent au sommet et vendent au creux.

Le processus complet peut être divisé en plusieurs phases : tout d’abord, au début de la cotation du nouveau jeton, les market makers choisissent généralement de ne pas intervenir, permettant aux petits détenteurs ayant reçu des airdrops de vendre. Cette étape vise principalement à éliminer les spéculateurs à court terme, libérant ainsi de l’espace pour les manipulations futures.

Ensuite, les market makers préparent la phase de hausse et de distribution. Avant cela, ils cherchent à contrôler autant que possible les jetons au comptant, réduisant ainsi la quantité en circulation. Cela garantit que les ordres de vente n’auront pas d’impact significatif sur le prix, tout en limitant la possibilité pour les vendeurs à découvert d’emprunter des jetons. Une fois que les jetons au comptant sont solidement contrôlés, les market makers peuvent utiliser relativement peu de fonds pour faire grimper les prix, voire provoquer un mouvement de couverture forcée (short squeeze). Lorsque les utilisateurs suivent le mouvement en achetant au comptant ou en prenant des positions longues sur contrats, cela fournit aux projecteurs/market makers/grands acteurs une base suffisante d’acheteurs, leur permettant de distribuer progressivement leurs positions et de réaliser une nouvelle collecte de profits.

Quand les positions courtes sur le marché diminuent et que le prix atteint un certain niveau, les market makers commencent à exploiter le marché des contrats pour capter la liquidité. Ils font rapidement grimper le prix du jeton, attirant les petits investisseurs qui achètent par FOMO, créant ainsi une fausse prospérité. Cette hausse est généralement notable, mais reste habituellement en dessous du prix initial. Par la suite, le volume ouvert (open interest) augmente fortement, tandis que le taux de financement devient négatif — signe que les market makers ont commencé à construire des positions courtes.

Enfin, les manipulateurs vendent progressivement leurs jetons au comptant. Même si les gains issus de cette vente sont limités, ce qui compte surtout est qu’ils obtiennent sur le marché des contrats une liquidité suffisante grâce à leurs ventes à découvert. Un grand nombre de petits investisseurs, ayant pris des positions longues durant la hausse, servent alors de contrepartie à leurs positions courtes. Alors que les market makers augmentent continuellement leurs positions courtes sur contrats tout en vendant au comptant, le prix commence à baisser, entraînant la liquidation massive des positions longues, réalisant ainsi une double collecte de profits.

Les petits investisseurs ne peuvent pas jouer au jeu du staking

Autrefois, l’ouverture d’un programme de staking pour un jeton était perçue comme une bonne nouvelle dans le rythme opérationnel d’un projet, destinée à encourager les utilisateurs à participer à la maintenance du réseau, réduire la quantité en circulation via le verrouillage, et renforcer la rareté du jeton. Pourtant, de nombreuses équipes projets utilisent désormais ce mécanisme comme couverture pour distribuer leurs jetons et encaisser leurs gains.

Grâce à des récompenses de staking à taux élevé, les équipes attirent les investisseurs à bloquer une grande partie de leurs jetons. En apparence, cela vise à stabiliser le prix en réduisant l’offre disponible, mais en réalité, la majorité des jetons flottants se retrouvent piégés dans le staking, incapables de sortir rapidement. Pendant ce temps, les équipes projets et les petits investisseurs sont dans une asymétrie totale d’information : d’un côté, les équipes peuvent librement distribuer leurs jetons ; de l’autre, même si elles ou les gros détenteurs choisissent de participer au staking, ils accumulent des rendements élevés qu’ils peuvent ensuite utiliser pour vendre massivement sur le marché.

Il existe également un autre scénario : lorsque la période de staking prend fin, les investisseurs vendent paniqués leurs jetons, permettant alors à l’équipe projet d’acheter à bas prix. Quand l’humeur du marché se calme et que les prix remontent, l’équipe procède à la vente de ses positions. À ce moment-là, les investisseurs, trompés par la remontée des prix, affluent massivement, tandis que les acteurs principaux ont déjà terminé leur distribution, laissant derrière eux les petits détenteurs coincés à des prix élevés.

En analysant ces différentes méthodes de distribution, on constate qu’elles ont toutes en commun une maîtrise précise des anticipations du marché et de la psychologie des investisseurs. Pour survivre dans un marché instable, les petits investisseurs doivent adopter la « mentalité du manipulateur ». Cette « mentalité du manipulateur » ne signifie pas manipuler le marché comme un grand acteur, mais plutôt développer une pensée indépendante, ne pas se laisser emporter par les émotions du marché, anticiper les risques à l’avance et élaborer des stratégies adaptées.

Le marché amplifie les émotions. Seule une attitude calme et rationnelle permet d’éviter d’être une victime facile. La prochaine fois que vous entendrez parler de « rachat », « staking » ou « pool unilatéral », soyez plus vigilant : cela pourrait vous aider à éviter les « pièges » savamment conçus par les équipes projets. N’hésitez pas à partager dans les commentaires d’autres méthodes de distribution que vous connaissez.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News