La révolution inflationniste de Solana : la proposition SIMD-0228 déclenche la controverse au sein de la communauté, derrière la réduction de 80 % de l'émission se cache un risque de « spirale de la mort »

TechFlow SélectionTechFlow Sélection

La révolution inflationniste de Solana : la proposition SIMD-0228 déclenche la controverse au sein de la communauté, derrière la réduction de 80 % de l'émission se cache un risque de « spirale de la mort »

Un plan qui semble être une "émission intelligente", mais qui a suscité de vives controverses au sein de la communauté concernant une "spirale d'inflation" et des jeux d'intérêts.

Auteur : Frank, PANews

Récemment, une proposition intitulée SIMD-0228 a été lancée sur le forum de gouvernance de Solana. Elle vise à réduire de 80 % la création annuelle de SOL en ajustant dynamiquement le taux d'inflation, et à rediriger les capitaux du staking vers la DeFi. Pourtant, ce plan apparemment conçu pour une « émission intelligente » suscite de vives controverses dans la communauté autour d'un prétendu « spiral inflationniste » et des conflits d'intérêts — lorsque le taux de mise en gage tombe sous un seuil critique, une inflation accrue pourrait miner la confiance du marché. La structure des revenus des validateurs et la répartition des bénéfices entre les participants à l'écosystème deviennent alors les explosifs cachés de cette expérience économique sur les jetons.

La nouvelle proposition pourrait réduire l'inflation de 80 %, diminuant ainsi de 22 millions de SOL la création annuelle

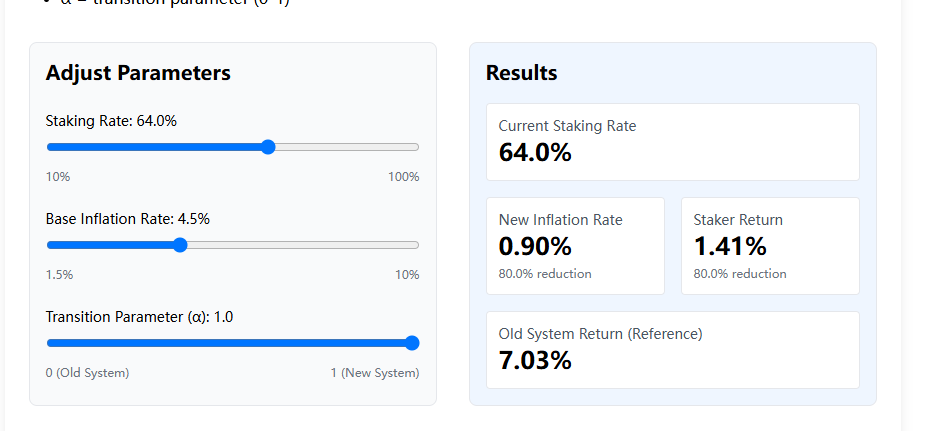

Le mécanisme d'émission du jeton SOL de Solana repose depuis toujours sur un calendrier fixe : le taux d'inflation diminue chaque année de 15 % à partir de 8 %, jusqu'à atteindre un objectif de 1,5 %. Actuellement, le taux d'inflation est de 4,694 %. Selon ce modèle, environ 27,93 millions de jetons seront créés cette année, avec un taux de staking d'environ 64 %.

En comparaison, le taux d'inflation d'Ethereum est actuellement proche de 0 %, avec un taux de staking d'environ 30 %. Le modèle d'inflation de SOL est donc clairement moins favorable à la préservation de la valeur du jeton. Ce taux élevé pousse un grand nombre de détenteurs à placer leurs jetons en staking afin d'obtenir un rendement plus élevé, ce qui nuit au développement de l'écosystème DeFi.

La proposition affirme que, sur le réseau Solana, les revenus MEV sont désormais la principale source de revenus pour les validateurs, et qu'une baisse du rendement du staking n'aurait donc pas un impact significatif. « En termes simples, c'est une “émission stupide”. Étant donné l'activité économique florissante de Solana, il serait pertinent d'évoluer vers une politique monétaire permettant une “émission intelligente”. »

La proposition introduit une ligne de démarcation initialement fixée à 50 % : lorsque le taux de staking dépasse 50 %, le taux d'inflation diminue, réduisant ainsi la rentabilité du staking. Si le taux de staking tombe en dessous de 50 %, le taux d'inflation augmente pour inciter davantage de capitaux à participer au staking.

Cependant, des utilisateurs du forum ont critiqué ce seuil de 50 %, jugeant son calcul peu rigoureux et sa définition trop hâtive. Par la suite, le proposant a proposé une nouvelle courbe algorithmique, fixant désormais le seuil critique à 33 % : si le taux de staking excède 33 %, le taux d'inflation annuel sera inférieur au taux actuel.

Selon les calculs de PANews, avec un taux de staking actuel de 64 %, la nouvelle courbe d'émission ramènerait le taux d'inflation annuel de 4,694 % à 0,939 %, soit une baisse d'environ 80 %.

Si la proposition était adoptée, le nombre de nouveaux SOL émis chaque année passerait de 27,93 millions à 5,59 million, à taux de staking constant.

Modification proposée du taux de staking et du taux d'inflation

Toutefois, cette proposition ne fait pas consensus sur le forum. De nombreux commentateurs estiment que, même adoptée, la réalité pourrait s'éloigner des attentes idéales. Par exemple, si le taux de staking diminue, l'augmentation du taux d'inflation pourrait encore réduire les anticipations du marché sur le jeton, poussant les détenteurs non engagés à vendre davantage, augmentant ainsi l'incertitude.

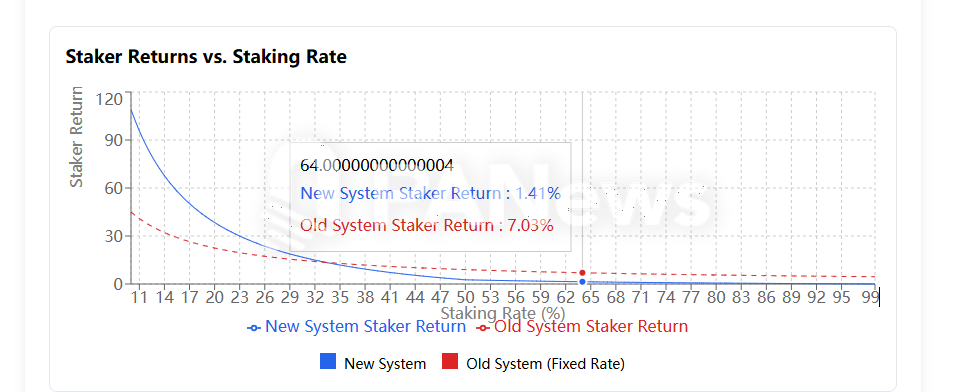

Les calculs de PANews montrent que, avec un taux de staking de seulement 25 %, l'inflation atteindrait 44,13 millions de jetons, bien supérieure au niveau actuel.

Si une telle spirale inflationniste se produisait, les résultats pourraient être contre-productifs. Comme indiqué dans la proposition, les revenus des validateurs proviennent actuellement principalement des revenus MEV. Ce phénomène est dû à l'activité élevée des transactions sur Solana, où de nombreux joueurs de MEME exigent rapidité et protection contre les attaques sandwich, ce qui accroît la part des revenus MEV. Mais si, à l'avenir, le volume global des transactions baisse, il sera difficile pour les revenus MEV de rester la principale source de revenus des validateurs. Dans ce cas, combinée à une baisse des prix, une inflation accrue pourrait nuire davantage à l'engagement au staking, entraînant un cercle vicieux inverse : inflation croissante, staking en baisse.

Le silence collectif des géants des validateurs reflète peut-être un jeu d'intérêts entre grands détenteurs

Cette proposition a été initiée par Vishal Kankani, investisseur chez Multicoin Capital, un précurseur dans l'investissement dans Solana. En 2019, Multicoin Capital a dirigé un tour de financement de série A de 20 millions de dollars. L'entreprise détient une importante quantité de jetons SOL, ayant opté pour des jetons plutôt que des actions lors de ses premiers investissements. Ce contexte montre que Vishal Kankani représente les grands détenteurs de SOL, particulièrement sensibles aux effets de l'inflation sur le prix du jeton.

Fait intéressant, au 26 février, les grands validateurs du réseau Solana comme Helius, Binance Staking ou Galaxy n'ont toujours pas exprimé leur position sur cette proposition. Bien que le fondateur d'Helius s'exprime régulièrement sur le développement de l'écosystème Solana, il s'est contenté de partager un contenu relatif à la proposition, ajoutant que vendre des SOL actuellement serait une erreur.

En réalité, si cette proposition est adoptée, elle pourrait nuire aux validateurs comme Helius, qui reversent 100 % de leurs revenus MEV aux participants au staking. En effet, puisqu'ils ne tirent aucun profit direct des revenus MEV, Helius dépend davantage actuellement des revenus issus du staking lui-même.

Globalement, cette proposition reflète les intérêts des grands détenteurs de SOL, qui souhaitent réduire l'inflation pour stabiliser la valeur. D'un point de vue écologique, le rendement actuel du staking sur Solana est d’environ 7,03 %. Avec la nouvelle proposition, ce rendement chuterait à 1,41 % pour un taux de staking identique, soit une baisse proche de 80 %. Une mauvaise nouvelle pour les grands nœuds validateurs qui comptent sur le staking pour un revenu sans risque.

Bien sûr, la proposition affirme que c’est justement cette baisse du rendement du staking qui incitera les validateurs à allouer davantage leurs jetons vers l’écosystème DeFi, stimulant ainsi la prospérité de la DeFi sur Solana.

Cette réforme économique de Solana constitue en réalité un rééquilibrage du pouvoir entre grands détenteurs, validateurs et bâtisseurs d’écosystème. Après adoption, le rendement du staking pourrait chuter brutalement de 7,03 % à 1,41 %, forçant les validateurs à passer des récompenses inflationnistes aux revenus MEV et aux frais de transaction — à la fois une opportunité et un pari risqué.

Si la DeFi parvient à capter des dizaines de milliards de dollars de liquidités inactives, Solana pourrait connaître une explosion innovante comparable à celle d’Uniswap ou d’Aave. Mais si le marché réagit à la baisse des rendements par des ventes massives, la création massive de 44,13 millions de jetons à un taux de staking de 25 % pourrait entraîner le réseau dans une « spirale inflationniste - pression vendeuse - inflation accrue », autrement dit une spirale de la mort.

Actuellement, le silence des principaux validateurs comme Helius révèle des tensions subtiles au sein de la chaîne d’intérêts — lorsque le modèle économique basé sur le reversement intégral des revenus MEV subit une baisse radicale de ses revenus de base, le récit de « décentralisation » de l’écosystème pourrait être mis à rude épreuve. La position de Multicoin Capital, en tant que grand baleine précoce, expose la logique profonde de ce bras de fer : aux yeux des investisseurs institutionnels, la fonction de stockage de valeur du jeton SOL prime désormais sur les besoins de sécurité du réseau. Dans les mois à venir, à mesure que la date du vote du 7 mars approche, le destin de Solana ne sera plus dicté uniquement par le code, mais dépendra de la capacité de la communauté à trouver, entre idéalisme et rationalité capitaliste, un équilibre dangereusement fragile.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News