Aperçu du CAP : un nouveau protocole de stablecoin sur MegaETH

TechFlow SélectionTechFlow Sélection

Aperçu du CAP : un nouveau protocole de stablecoin sur MegaETH

Chaque participant de CAP (les minteurs, les opérateurs et les re-stakers) débloque de nouvelles opportunités de rendement en apportant de la valeur.

Auteur : DeFi Dave

Traduction : TechFlow

L'essor des plateformes en ligne a permis à de nombreuses petites startups de devenir les géants technologiques d'aujourd'hui, le tout basé sur un phénomène apparemment contre-intuitif : elles ne possèdent aucun actif nécessaire à leur activité principale. Le cas le plus classique est Uber, qui ne possède aucun véhicule dans sa flotte, ou Airbnb, qui ne possède aucune des chambres disponibles sur sa plateforme. Ces entreprises exploitent la puissance du marché pour mettre précisément en relation offreurs et demandeurs de services, qu'il s'agisse de trajets urbains ou d'hébergements temporaires. Contrairement aux entreprises traditionnelles, qui doivent gérer des opérations logistiques complexes comme l'entretien des véhicules ou les autorisations administratives, ces plateformes peuvent se concentrer sur l'optimisation technologique, l'amélioration de l'expérience utilisateur et l'efficacité, permettant ainsi une expansion illimitée de leurs activités.

Un dynamisme similaire existe également dans le monde blockchain. D'un côté, des utilisateurs cherchent des rendements ; de l'autre, des protocoles et participants proposent des rendements via diverses stratégies affichant des taux annuels élevés (APY). Toutefois, que ce soit par effet de levier via des CDP, intérêts sur bons du Trésor (T-Bills), ou des stratégies de marché comme le basis trading, chaque stratégie unique rencontre des limites lorsqu'elle cherche à s'étendre à grande échelle.

L’histoire de deux conceptions (limitées)

Les projets traditionnels reposent généralement sur une conception endogène, où les revenus proviennent de la demande d'utilisation de la plateforme. Par exemple, les marchés de prêt et les contrats perpétuels dépendent de la volonté des utilisateurs à utiliser l'effet de levier, tandis que la dynamique du « flywheel » tokenisé nécessite un flux constant de nouveaux investisseurs achetant le token de gouvernance. Toutefois, si la plateforme manque de demande (qu’il s’agisse de demande de levier ou d’achat de tokens), les fournisseurs de liquidités ne peuvent pas générer de rendement. Cette conception ressemble à un Ouroboros, incapable de se dépasser elle-même pour assurer un développement durable.

Pour les nouvelles stratégies exogènes, les protocoles posent souvent une mauvaise question : quelle stratégie peut s'étendre au maximum ? En réalité, aucune stratégie ne peut s'étendre indéfiniment. Lorsque l'alpha disparaît, toutes les stratégies finissent par devenir obsolètes, obligeant les développeurs à repartir de zéro.

Quelles questions un stablecoin devrait-il alors se poser ? En tant que nœud central de formation du capital, un stablecoin doit réfléchir à la manière d’allouer efficacement le capital et de garantir la sécurité des fonds des utilisateurs. Pour réussir véritablement, l’écosystème blockchain a besoin d’une solution de stablecoin flexible et sécurisée.

CAP entre en scène

CAP est le premier protocole de stablecoin qui externalise de façon programmée la génération de rendement tout en offrant des garanties complètes.

Qui compose CAP ?

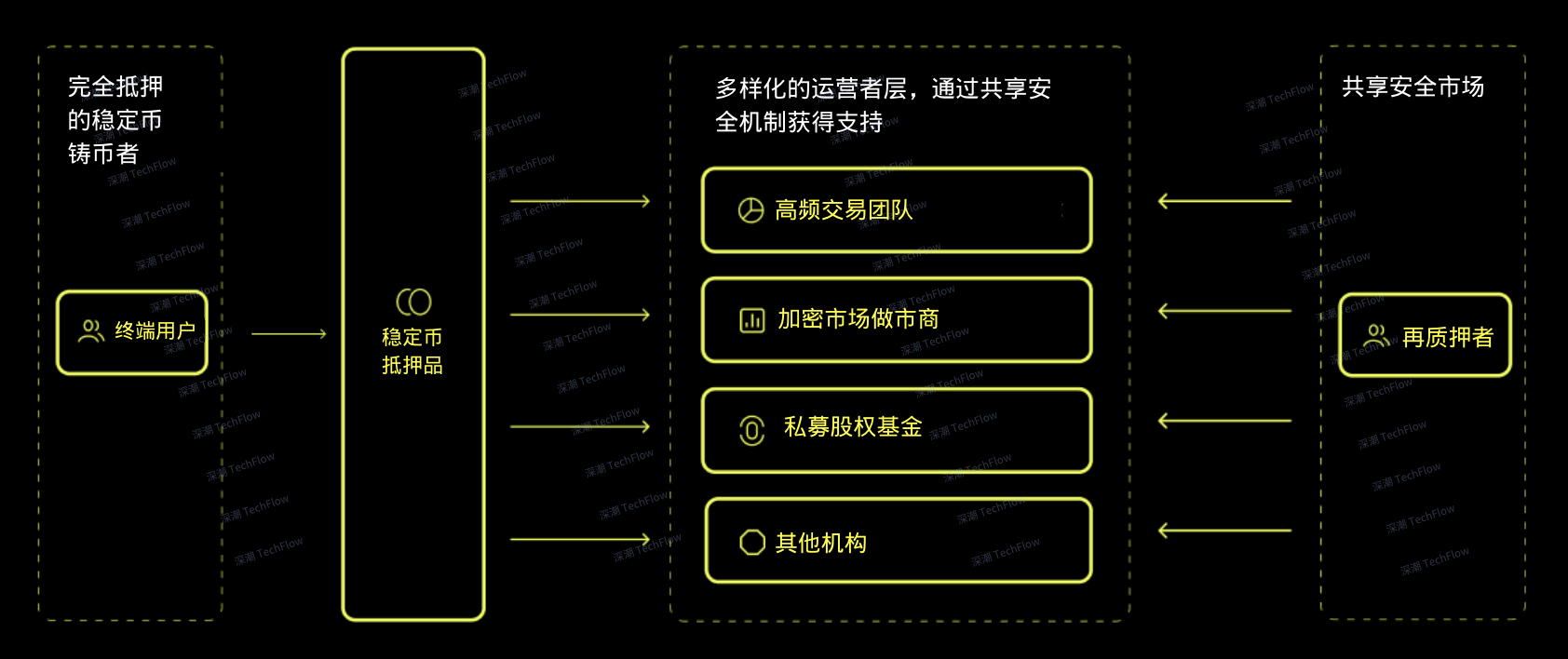

Le système CAP repose sur trois types d’acteurs principaux : les frappeurs, les opérateurs et les restakeurs.

-

Frappeurs (Minters) : Ce sont les utilisateurs du stablecoin détenant des cUSD. Les cUSD peuvent toujours être échangés 1:1 contre leur actif sous-jacent, USDC ou USDT.

-

Opérateurs (Operators) : Ce sont des institutions capables de déployer des stratégies à grande échelle générant des rendements, notamment des banques, sociétés de trading haute fréquence (HFT), fonds de private equity, protocoles d’actifs du monde réel (RWA), protocoles de finance décentralisée (DeFi) ou encore des fonds de liquidité.

-

Restakeurs (Restakers) : Ce sont des pools de capitaux verrouillés qui assurent les activités des opérateurs afin de protéger les utilisateurs du stablecoin, en échange de quoi ils obtiennent le droit d’utiliser l’ETH restaké.

(Image originale par DeFi Dave, traduite par TechFlow)

Fonctionnement de CAP

Les contrats intelligents de CAP définissent clairement les règles d’opération pour tous les participants, incluant exigences fixes, mécanismes de pénalité et de récompense.

-

Un utilisateur de stablecoin dépose USDC ou USDT pour frapper des cUSD à hauteur de 1:1. Il peut choisir de staker ses cUSD pour générer des rendements, ou les utiliser directement comme stablecoin indexé sur le dollar. Les cUSD restent toujours entièrement convertibles.

-

Une institution (par exemple, une société de trading HFT avec un seuil de rendement de 40 %) choisit de rejoindre le pool d’opérateurs de CAP et prévoit d’emprunter via CAP pour financer sa stratégie de rendement.

-

Pour devenir opérateur, cette institution doit d’abord passer une vérification whitelist sur CAP et convaincre des restakeurs de lui confier leurs fonds. Le montant total délégué détermine le plafond de capital accessible à l’opérateur. Une fois suffisamment « couvert », l’institution peut retirer des USDC depuis le pool mis en garantie pour exécuter sa stratégie exclusive.

-

À la fin de la période de prêt, l’institution distribue les rendements aux utilisateurs du stablecoin selon le taux de référence défini par CAP, tout en versant une prime aux restakeurs. Par exemple, si le taux de référence est de 13 % et la prime de 2 %, l’institution conserve le reste (ici, 25 %).

-

Les utilisateurs ayant misé des cUSD accumulent des intérêts grâce aux activités des opérateurs, intérêts qu’ils peuvent retirer à tout moment.

La motivation de chaque participant

Pour comprendre le fonctionnement de CAP, il ne suffit pas de connaître les actions des participants, mais surtout leurs motivations.

Les détenteurs de stablecoin

-

Rendement stable sans changement fréquent : Le mécanisme de fixation du taux par le marché permet aux utilisateurs de CAP de générer des rendements continus sans avoir à changer régulièrement de protocole, même si les conditions de marché évoluent ou que certaines stratégies deviennent obsolètes.

-

Sécurité renforcée : Comparé aux applications CeFi et DeFi promettant des rendements élevés mais entraînant des pertes de fonds, CAP offre un niveau de sécurité supérieur. Le capital utilisateur est protégé par l’immuabilité du contrat intelligent et une sur-garantie adéquate, sans dépendre de la confiance.

Les opérateurs

-

Accès à du capital sans coût initial : Le capital fourni par CAP n’a pas de base de coût, ce qui permet aux market makers sur les marchés de rendement d’obtenir des profits supérieurs par rapport au modèle LP traditionnel, tout en augmentant la valeur totale verrouillée (TVL) des protocoles DeFi, la taille des actifs sous gestion (AUM) des fonds de crédit privé, et en créant davantage de possibilités pour les arbitragistes transversaux.

Les restakeurs

-

Donner une nouvelle utilité à l’ETH verrouillé : L’ETH étant souvent bloqué sur la couche 1 (L1), ses cas d’usage sont limités. En restakant leur ETH, les utilisateurs peuvent le déléguer à des opérateurs et ainsi participer à des services de validation active (AVS) comme CAP.

-

Rendements payés en actifs blue-chip : CAP permet aux restakeurs de fixer eux-mêmes la prime en fonction du risque pris. Ces primes sont payées en actifs solides comme l’ETH ou le USD, plutôt qu’en jetons de gouvernance inflationnistes ou programmes de points hors chaîne. Ainsi, les rendements des restakeurs ne sont pas limités par la capitalisation du projet et ont un potentiel de croissance illimité.

Les risques existants

Toute nouvelle opportunité comporte des risques, et il est donc essentiel de comprendre ceux liés à CAP :

-

Risque lié aux marchés de sécurité partagée : CAP s'appuie sur des marchés de sécurité partagée comme EigenLayer, ce qui le rend potentiellement exposé aux risques inhérents à ces plateformes.

-

Volatilité du prix des actifs sous-jacents : Si l’USDC ou l’USDT sort de son ancrage, les utilisateurs encourent un risque de volatilité des prix. Toutefois, ce risque existe indépendamment de CAP.

-

Risque des ponts inter-chaînes tiers : Lorsqu’un utilisateur utilise des cUSD sur une autre chaîne via un pont inter-chaînes, il peut être exposé aux risques liés au pont tiers. Toutefois, CAP lui-même n’est pas directement exposé à ces risques.

-

Risque de contrat intelligent : CAP ne dépend ni de tiers de confiance ni de surveillance humaine, mais repose sur les règles codées dans les contrats intelligents pour protéger les utilisateurs. Néanmoins, les utilisateurs doivent accepter les risques potentiels liés à la logique du contrat, même si celui-ci a été audité.

Conclusion

Chaque participant de CAP (frappeurs, opérateurs et restakeurs) débloque de nouvelles opportunités de rendement en apportant de la valeur : les épargnants obtiennent un rendement stable garanti, les opérateurs accèdent à du capital sans coût, et les restakeurs génèrent des rendements en actifs de qualité via la délégation.

Pour que les stablecoins générateurs de rendement atteignent une adoption massive, nous devons compter sur la force des marchés efficaces, plutôt que sur des équipes centralisées. Comme dans tout autre secteur, les mécanismes concurrentiels offrent les meilleurs résultats pour tous les participants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News