Pourquoi la politique monétaire se resserre-t-elle alors que l'économie reste en pleine effervescence ?

TechFlow SélectionTechFlow Sélection

Pourquoi la politique monétaire se resserre-t-elle alors que l'économie reste en pleine effervescence ?

Peut-être parce que nous avons porté attention aux mauvais indicateurs.

Auteur : Alp Simsek, professeur de finance à la Yale School of Management

Traduction : Tia, Techub News

Note de la rédaction :

Dans le contexte économique mondial actuel, la politique monétaire de la Réserve fédérale américaine fait l'objet d'une attention sans précédent. Bien que le taux directeur ait atteint des niveaux historiquement élevés, l'économie américaine demeure robuste, un phénomène qui semble contredire les prévisions des théories économiques traditionnelles. Le marché du travail reste dynamique et la croissance progresse régulièrement, ce qui soulève une question essentielle : pourquoi la politique restrictive n'a-t-elle pas eu, comme par le passé, l'effet attendu de freiner la surchauffe économique ? De récentes recherches suggèrent que ce phénomène n'est pas un paradoxe, mais plutôt une limitation des cadres analytiques traditionnels. En réexaminant l'impact des conditions financières sur l'économie, nous pouvons mieux comprendre le mécanisme réel de transmission de la politique monétaire.

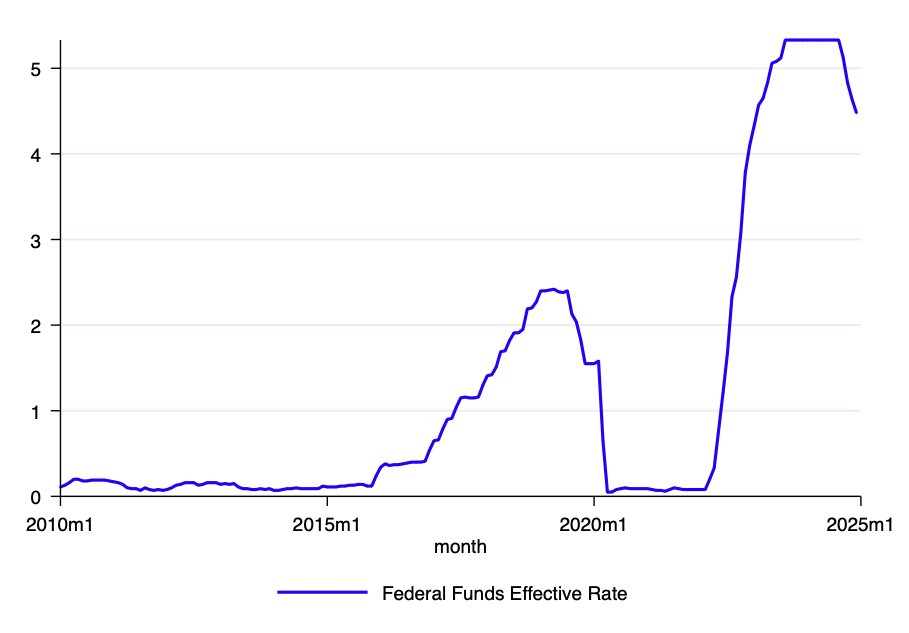

La Réserve fédérale a relevé ses taux à des niveaux historiques, pourtant l'économie continue de progresser. Les récents chiffres solides du marché de l'emploi en témoignent. Comment expliquer cette situation ?

Selon notre dernier article, cela pourrait être parce que nous surveillons les mauvais indicateurs.

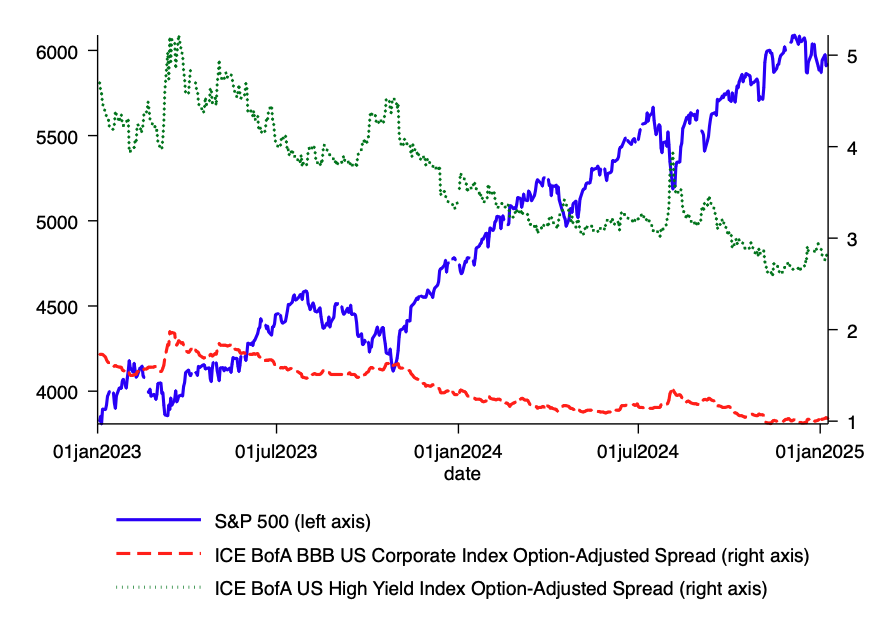

Malgré des taux directeurs élevés, les conditions financières sont en réalité assez accommodantes. La hausse des marchés boursiers et le resserrement des écarts de crédit ont efficacement contrebalancé une grande partie du resserrement entrepris par la Fed.

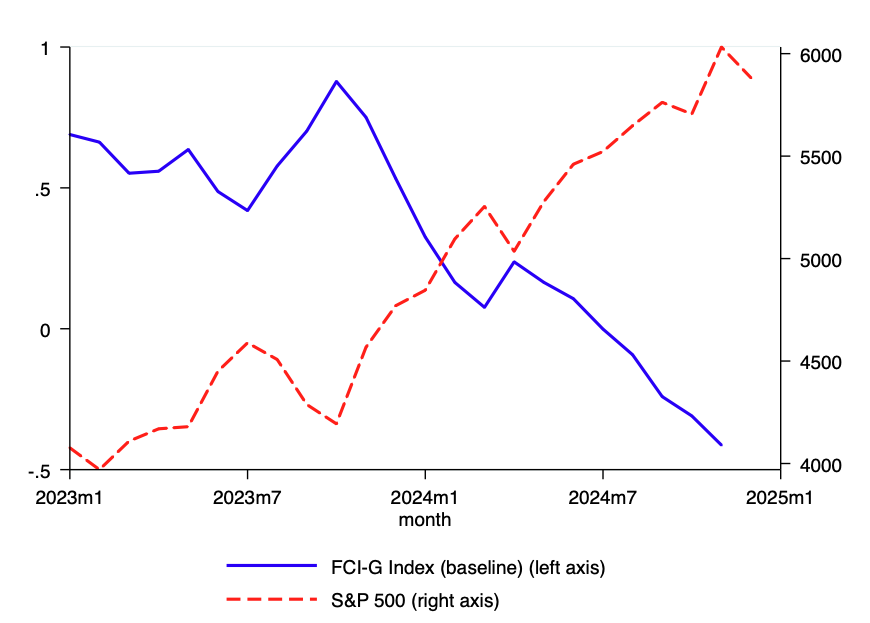

Les données confirment ce constat, notamment via l'indice FCI-G élaboré par la Fed elle-même – un indicateur composite visant à mesurer l'impact des variables financières sur la croissance économique. Bien que les taux longs aient augmenté et que le dollar se soit renforcé, la performance positive des marchés (principalement la flambée boursière et l'amélioration des spreads de crédit) stimule la croissance.

Le resserrement monétaire et la croissance vigoureuse ne constituent donc pas un paradoxe.

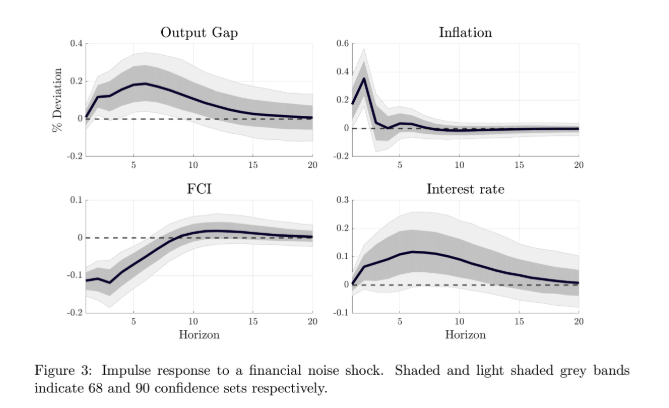

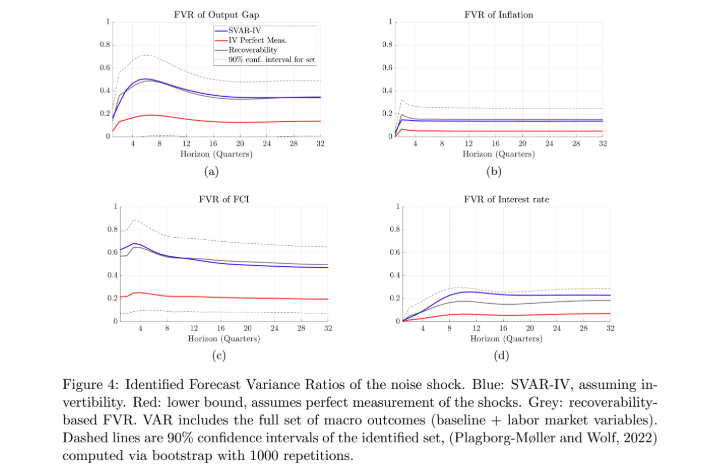

Dans notre recherche menée avec Ricardo Caballero et @TCaravello, nous montrons que ce qui compte pour l'économie n'est pas tant le taux directeur lui-même, mais plutôt l'ensemble plus large des conditions financières.

Notre analyse indique que lorsque les conditions financières se détendent, même si c’est sous l’effet de demandes d’actifs bruyantes (émotionnelles), cela stimule la production et l’inflation, obligeant finalement à relever les taux. Cela correspond exactement à ce que nous observons aujourd’hui.

Sur le plan quantitatif, nos résultats montrent que les conditions financières expliquent jusqu’à 55 % des fluctuations de la production économique.

En outre, le principal canal de transmission de la politique monétaire devrait être l’ajustement des conditions financières, et non une action directe par le biais des taux d’intérêt.

La situation actuelle s’inscrit dans ce cadre : malgré des taux élevés, des conditions financières accommodantes soutiennent une croissance vigoureuse et pourraient empêcher l’inflation de revenir à l’objectif fixé.

À l’avenir, cela signifie que la tâche de la Fed n’est pas terminée. Pour atteindre l’objectif d’inflation de 2 %, les conditions financières devront probablement se resserrer.

Cela pourrait se produire par l’un ou plusieurs des moyens suivants : un ajustement des marchés, un renforcement du dollar ou une nouvelle hausse des taux.

Le chemin futur des taux dépendra principalement de l’évolution des marchés. Si les marchés s’ajustent et que le dollar se renforce, les niveaux actuels des taux pourraient suffire. Mais si les conditions financières restent accommodantes, des hausses supplémentaires pourraient être nécessaires.

Ce cadre suggère que les observateurs de la Fed devraient accorder moins d’attention au débat sur le « taux terminal » et davantage à l’évolution des conditions financières. C’est là que se joue véritablement la transmission de la politique monétaire.

Bien que notre article aille plus loin en proposant un ciblage explicite de l’indicateur FCI, l’essentiel est surtout de changer la manière dont nous pensons et parlons de la politique monétaire. Le taux d’intérêt n’est qu’une donnée d’entrée (input). Ce sont les conditions financières qui comptent vraiment.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News