Arthur Hayes : Comment la liquidité en dollars pourrait stimuler le nouveau cycle du marché de la cryptomonnaie en 2025 ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Comment la liquidité en dollars pourrait stimuler le nouveau cycle du marché de la cryptomonnaie en 2025 ?

Tout est possible, mais la tendance générale est haussière.

Rédaction : Arthur Hayes, directeur des investissements du fonds Maelstrom, cofondateur et ancien PDG de BitMEX

Traduction : zhouzhou, BlockBeats

Note de l'éditeur : Dans cet article, Hayes analyse comment la liquidité en dollars influence le marché des cryptomonnaies, en particulier la trajectoire du bitcoin. En expliquant les opérations de reverse repo (RRP) menées par la Réserve fédérale et les flux financiers du compte du Trésor américain (TGA), il examine comment une augmentation de la liquidité en dollars pourrait stimuler les marchés boursiers et crypto. Environ 612 milliards de dollars de liquidité en dollars pourraient être injectés au premier trimestre 2025, ce qui aurait probablement un impact positif sur les marchés. Enfin, l'auteur mentionne que le fonds Maelstrom investit actuellement dans le domaine DeSci (science décentralisée) et adopte une vision haussière pour les marchés futurs.

Ci-dessous le texte original (légèrement réorganisé pour faciliter la lecture) :

Dans les zones isolées des stations de ski de Hokkaido, d'excellents terrains sont accessibles par téléphérique. Chaque année, la principale préoccupation des skieurs est de savoir si la couche de neige sera suffisante pour recouvrir le terrain et permettre l’ouverture de ces accès. Pour les skieurs, un gros problème vient du « Sasa », un terme japonais désignant une espèce de bambou.

Les tiges de cette plante sont fines comme des roseaux, mais leurs feuilles tranchantes comme des lames peuvent facilement entailler la peau. Skier sur du Sasa est extrêmement dangereux, car les carres de vos skis peuvent glisser, vous lançant alors dans un jeu périlleux que j'appelle « homme contre arbre ». Par conséquent, si la neige n’est pas assez épaisse pour recouvrir complètement le Sasa, skier dans ces zones éloignées devient très risqué.

Cette année, les chutes de neige à Hokkaido ont atteint leur plus haut niveau depuis près de 70 ans, avec une poudreuse exceptionnellement profonde. Ainsi, les accès aux zones reculées ont ouvert fin décembre, alors qu’ils s’ouvrent habituellement durant la première ou deuxième semaine de janvier.

Avec l’arrivée de 2025, l’attention des investisseurs se tourne désormais du ski vers les marchés crypto, notamment pour savoir si le « rallye Trump » va se prolonger. Dans mon dernier article intitulé *Trump Truth*, j’ai souligné que les attentes élevées concernant les politiques du camp Trump pourraient mener à une déception, affectant négativement le marché à court terme. Toutefois, je dois également tenir compte de l’effet stimulant de la liquidité en dollars.

Actuellement, le cours du bitcoin fluctue en fonction du rythme de libération des dollars. Les décideurs financiers de la Réserve fédérale (Fed) et du Trésor américain contrôlent la quantité de dollars injectée sur les marchés financiers mondiaux — un facteur clé influençant les marchés.

Le bitcoin a touché son creux au troisième trimestre 2022, moment où l’outil de reverse repo (RRP) de la Fed a atteint son pic. Sous l’impulsion de la Secrétaire au Trésor Janet Yellen (surnommée « Bad Girl Yellen »), le Trésor américain a réduit l’émission d’obligations à long terme avec coupon tout en augmentant celle d’obligations à court terme sans coupon, retirant ainsi plus de 2 000 milliards de dollars du RRP.

Cela a effectivement injecté de la liquidité sur les marchés financiers mondiaux. Les marchés crypto et boursiers, en particulier les grandes capitalisations technologiques cotées aux États-Unis, ont fortement rebondi. Comme on peut le voir sur le graphique ci-dessus, la relation entre le bitcoin (axe gauche, jaune) et le RRP (axe droit, blanc, inversé) est claire : à mesure que le RRP diminue, le prix du bitcoin augmente.

Pour le premier trimestre 2025, ma question centrale est de savoir si l’effet positif de la liquidité en dollars pourra compenser la déception potentielle liée à la mise en œuvre lente ou inefficace des politiques supposément « pro-crypto » et « pro-business » de Trump. Si c’est le cas, le risque sur les marchés restera relativement maîtrisable, et le fonds Maelstrom devrait alors augmenter son exposition au risque.

Tout d’abord, j’aborderai brièvement la Réserve fédérale, un facteur mineur dans mon analyse. Ensuite, je me concentrerai sur la manière dont le Trésor américain gère le plafond de la dette. Si les politiciens tardent à relever ce plafond, le Trésor puisera dans son compte courant à la Fed (TGA), ce qui injectera de la liquidité sur les marchés et créera une dynamique positive pour les cryptos.

Par souci de concision, je ne détaillerai pas ici comment les mécanismes de RRP et TGA affectent respectivement négativement et positivement la liquidité en dollars. Pour comprendre précisément ces mécanismes, veuillez consulter l’article *Teach Me, Daddy*

.Réserve fédérale

La politique de resserrement quantitatif (QT) de la Fed progresse à un rythme de 60 milliards de dollars par mois, ce qui réduit la taille de son bilan. Actuellement, les indications prospectives de la Fed sur la vitesse du QT n’ont pas changé. J’expliquerai plus loin pourquoi, mais selon mes prévisions, les marchés atteindront un sommet vers la fin mars, entraînant un retrait net de 180 milliards de dollars de liquidité.

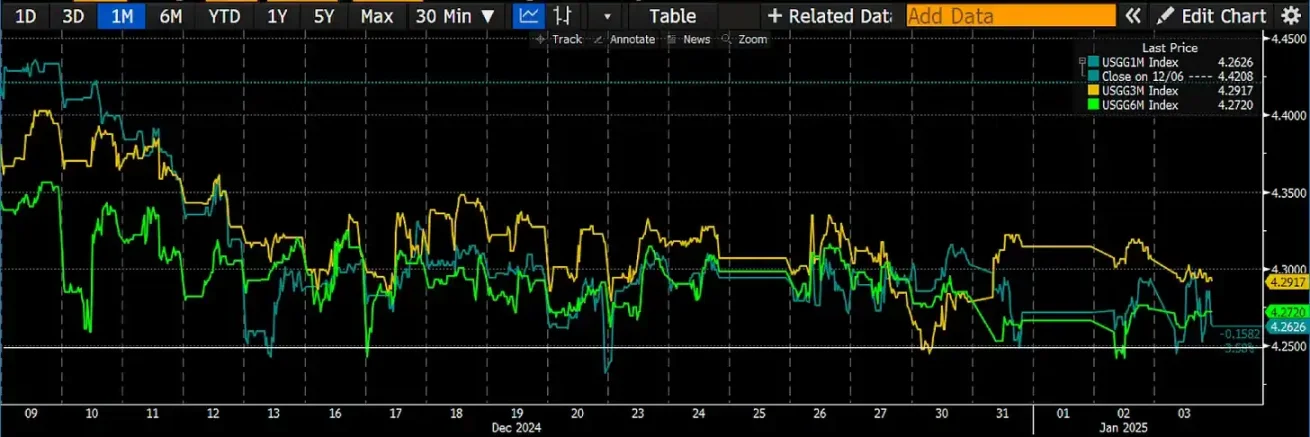

Le reverse repo (RRP) est presque tombé à zéro. Pour épuiser complètement cet outil, la Fed a retardé l’ajustement de son taux d’intérêt. Lors de sa réunion du 18 décembre 2024, la Fed a abaissé le taux du RRP de 0,30 %, soit 0,05 % de plus que la baisse du taux directeur. Cette manœuvre vise à aligner le taux du RRP sur le plancher du taux des fonds fédéraux (FFR).

Si vous souhaitez comprendre pourquoi la Fed attend que le RRP soit presque vide avant d’ajuster son taux vers le bas afin de rendre moins attrayant le placement de liquidités dans cet outil, je vous recommande la lecture de l’article de Zoltan Pozar *Cheating on Cinderella*. Ma conclusion tirée de cet article est que la Fed utilise tous les moyens possibles pour renforcer la demande d’obligations américaines, évitant ainsi de stopper le QT, de rétablir l’exemption du ratio de levier supplémentaire pour les banques commerciales américaines, ou de relancer l’assouplissement quantitatif (QE), autrement dit la « remise en marche de la planche à billets ».

Deux réservoirs de liquidité contribuent actuellement à contenir la hausse des rendements obligataires. Pour la Fed, le rendement des obligations américaines à 10 ans ne doit pas dépasser 5 %, seuil au-delà duquel la volatilité du marché obligataire (indice MOVE) augmenterait fortement. Tant que le RRP et le compte courant du Trésor (TGA) contiennent encore de la liquidité, la Fed n’a pas besoin de modifier radicalement sa politique monétaire ni d’admettre l’émergence d’une domination budgétaire.

La domination budgétaire placerait Powell en position subordonnée face à « Bad Girl Yellen », puis après le 20 janvier, face à Scott Bessent. Quant à Scott, je n’ai pas encore trouvé de surnom adapté. Si ses décisions me transforment en une version moderne de Picsou à cause de la dépréciation du dollar face à l’or, je lui trouverai un surnom plus sympathique.

Une fois que le compte du Trésor (TGA) sera épuisé (effet positif sur la liquidité en dollars), puis reconstitué après le relèvement du plafond de la dette (effet négatif), la Fed aura épuisé ses mesures d’urgence et ne pourra plus empêcher la hausse inévitable des rendements, après le cycle assouplissant entamé en septembre dernier.

Cela n’affecte guère la situation de liquidité en dollars au premier trimestre, mais constitue une réflexion prospective sur l’évolution possible de la politique de la Fed si les rendements continuent de grimper.

Le taux des fonds fédéraux (FFR, axe droit, blanc, inversé) et le rendement des obligations américaines à 10 ans (axe gauche, jaune) montrent clairement qu’en dépit de baisses de taux par la Fed face à une inflation supérieure à son objectif de 2 %, les rendements obligataires ont continué de grimper.

La vraie question porte sur la vitesse à laquelle le RRP passera d’environ 237 milliards de dollars à zéro. Je prévois que le RRP atteindra zéro au cours du premier trimestre, car les fonds du marché monétaire (MMF) retireront leurs liquidités pour acheter des bons du Trésor (T-bill) offrant des rendements plus élevés. Il est crucial de préciser que cela signifie une injection de 237 milliards de dollars de liquidité en dollars au premier trimestre.

Après la modification du taux du RRP le 18 décembre, le rendement des bons du Trésor (T-bill) à maturité inférieure à 12 mois a dépassé 4,25 % (blanc), soit le plancher du taux des fonds fédéraux.

La Fed retirera 180 milliards de dollars de liquidité via le QT, mais l’érosion du solde du RRP due à l’ajustement des taux ajoutera 237 milliards de dollars de liquidité. Cela donne un apport net de 57 milliards de dollars de liquidité.

Trésor américain

« Bad Girl » Yellen a annoncé au marché qu’elle prévoyait que le Trésor américain commence à prendre des « mesures extraordinaires » pour financer le gouvernement entre le 14 et le 23 janvier. Le Trésor dispose de deux options pour payer les factures publiques : émettre de la dette (effet négatif sur la liquidité en dollars) ou puiser dans son compte courant à la Fed (effet positif).

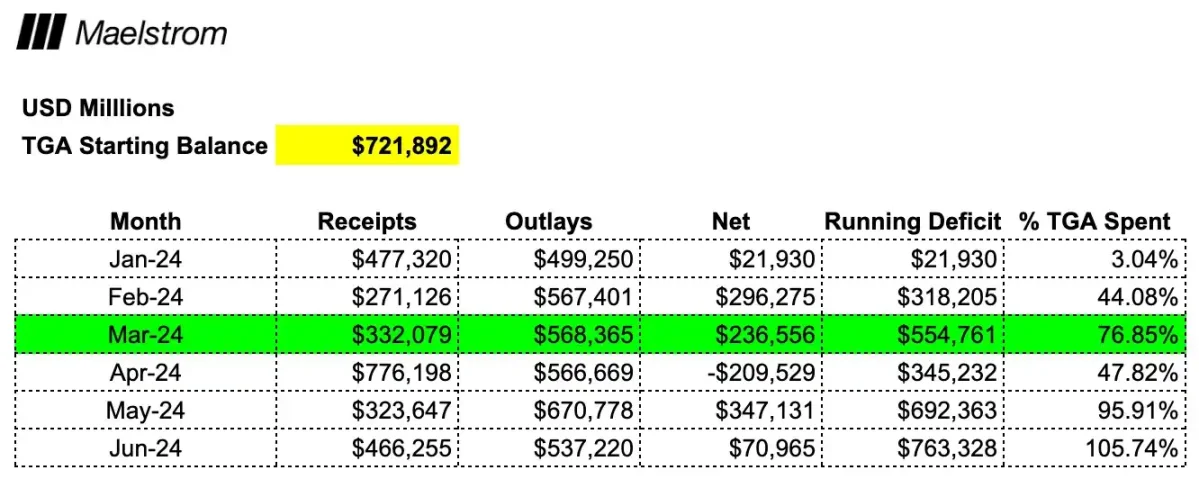

Étant donné que le plafond de la dette n’étant pas relevé par le Congrès, le total de la dette américaine ne peut pas augmenter, le Trésor ne peut donc que puiser dans son compte TGA. Actuellement, le solde du TGA s’élève à 722 milliards de dollars. La première hypothèse majeure concerne le moment où les politiciens accepteront de relever le plafond de la dette. Ce sera le premier test du soutien de Trump auprès des législateurs républicains. N’oubliez pas sa marge de manœuvre politique : majorité républicaine très étroite à la Chambre et au Sénat.

Certains républicains aiment bomber le torse, faire les malins, et chaque fois que la question du plafond de la dette revient, ils affirment vouloir réduire la taille gonflée du gouvernement. Ils retarderont le vote en faveur de l’augmentation du plafond jusqu’à obtenir des avantages substantiels pour leurs circonscriptions.

Trump a déjà échoué à les convaincre de rejeter le projet de loi de dépenses fin 2024 si le plafond n’était pas relevé. Les démocrates, ayant subi une défaite cuisante lors des dernières élections — un peu comme un « échec aux toilettes neutres » — ne seront probablement pas enclins à aider Trump à débloquer les fonds gouvernementaux pour atteindre ses objectifs politiques.

Et si on parlait plutôt de Harris en 2028 ? En réalité, le candidat présidentiel démocrate sera probablement le gentleman argenté, Gavin Newsom. Ainsi, pour faire avancer les choses, Trump ferait bien de ne pas inscrire la question du plafond de la dette à l’ordre du jour avant que ce ne soit absolument nécessaire.

Le relèvement du plafond devient crucial lorsque son absence entraînerait un défaut technique sur des obligations arrivant à échéance ou un arrêt complet du gouvernement. D’après les données publiées par le Trésor américain sur les recettes et dépenses 2024, j’estime que cette situation interviendra entre mai et juin, quand le solde du TGA sera totalement épuisé.

Visualiser la vitesse et l’intensité d’utilisation du TGA aide à anticiper le moment d’impact maximal. Les marchés étant précurseurs, et sachant que toutes ces données sont publiques, nous savons que lorsque le Trésor ne peut plus augmenter la dette américaine et que son compte approche de l’épuisement, les marchés chercheront de nouvelles sources de liquidité en dollars. À un taux d’utilisation de 76 %, le mois de mars semble être celui où les marchés commenceront à se demander : « Et ensuite ? ».

Si l’on additionne les contributions combinées de la Fed et du Trésor à la liquidité en dollars d’ici la fin du premier trimestre, on arrive à un total de 612 milliards de dollars.

Que se passera-t-il ensuite ?

Une fois que le risque de défaut et d’arrêt du gouvernement deviendra imminent, un accord de dernière minute sera conclu et le plafond de la dette sera relevé. À ce moment-là, le Trésor pourra emprunter à nouveau en net et devra reconstituer le TGA. Cela aura un effet négatif sur la liquidité en dollars.

Une autre date importante au deuxième trimestre est le 15 avril, date limite de paiement des impôts. Comme indiqué sur le tableau ci-dessus, la situation financière du gouvernement s’améliore fortement en avril — ce qui représente un effet négatif sur la liquidité en dollars.

Si les variations du solde du TGA étaient le seul facteur déterminant du prix des cryptomonnaies, j’anticiperais un sommet local du marché à la fin du premier trimestre. En 2024, le bitcoin avait atteint un sommet local autour de 73 000 dollars mi-mars, puis était entré dans une phase latérale, avant de commencer une baisse de plusieurs mois dès le 11 avril, juste avant l’échéance fiscale.

Stratégie de trading

Le problème avec cette analyse est qu’elle suppose que la liquidité en dollars est le principal moteur marginal de la liquidité fiduciaire mondiale. Voici quelques autres facteurs à considérer :

-

La Chine va-t-elle accélérer ou ralentir la création de crédit en yuans ?

-

La Banque du Japon va-t-elle commencer à relever ses taux, ce qui renforcerait le dollar face au yen et dénouerait les positions de carry trade ?

-

Trump et Bessent vont-ils provoquer une dépréciation massive du dollar par rapport à l’or ou à d’autres monnaies fiduciaires majeures du jour au lendemain ?

-

À quelle vitesse l’équipe Trump parviendra-t-elle à réduire les dépenses publiques et à faire adopter des lois ?

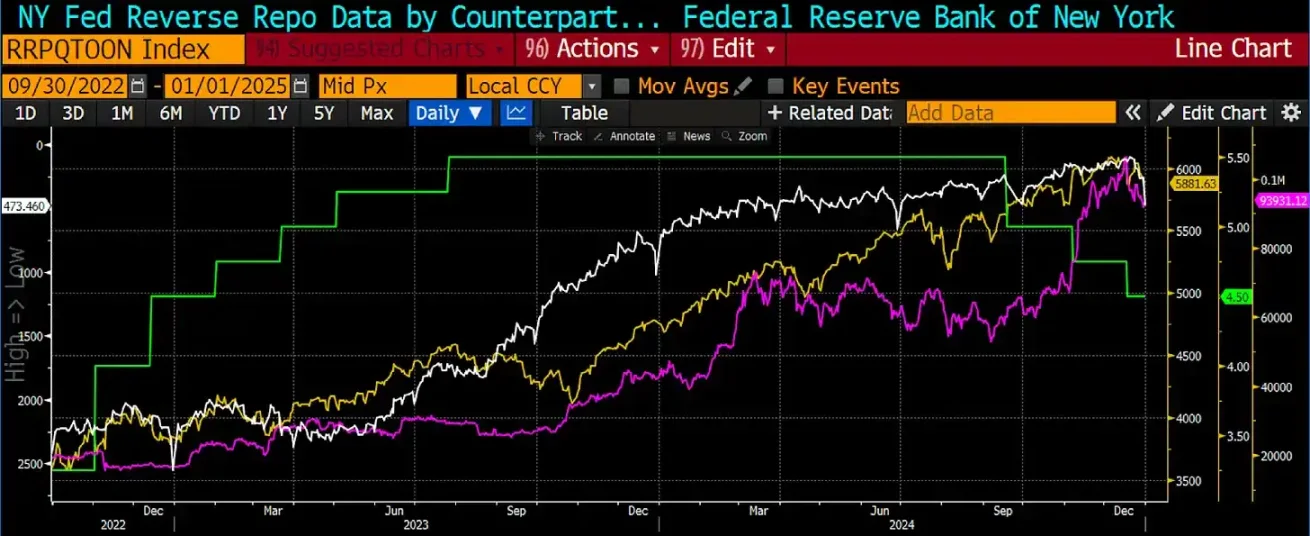

Ces grandes questions macroéconomiques ne peuvent pas être prédéterminées, mais j’ai confiance dans mon modèle mathématique concernant l’évolution des soldes RRP et TGA. Cette confiance est renforcée par la performance du marché depuis septembre 2022 : la baisse du solde du RRP a accru la liquidité en dollars, entraînant directement la hausse des cryptos et des actions, malgré des hausses de taux par la Fed et d'autres banques centrales au rythme le plus rapide depuis les années 1980.

Plafond du FFR (droite, vert) comparé au bitcoin (droite, magenta), indice S&P 500 (droite, jaune) et RRP (gauche, blanc, inversé). Bitcoin et marchés boursiers ont touché le fond en septembre 2022, puis rebondi sous l’effet de la baisse du RRP, avec plus de 2 000 milliards de dollars de liquidité en dollars injectés sur les marchés mondiaux. C’était un choix délibéré de « Bad Girl » Yellen, consistant à émettre davantage de dettes pour vider le RRP. Les efforts de鲍威尔 (Powell) pour resserrer la politique monétaire face à l’inflation ont été complètement neutralisés.

Malgré divers avertissements, je pense avoir répondu à ma question initiale : la déception liée à l’incapacité de l’équipe Trump à concrétiser ses promesses législatives pro-crypto et pro-business pourrait être compensée par un environnement extrêmement favorable de liquidité en dollars, avec une augmentation pouvant atteindre 612 milliards de dollars au premier trimestre.

Comme chaque année, selon le calendrier prévu, la fin du premier trimestre sera le moment de vendre, de se reposer, d’aller à la plage, en boîte de nuit, ou dans une station de ski de l’hémisphère sud, en attendant que les conditions de liquidité en dollars s’améliorent à nouveau au troisième trimestre.

En tant que directeur des investissements de Maelstrom, j’encouragerai les preneurs de risque du fonds à passer en mode « DEGEN » (risque extrême). Le premier pas dans cette direction est notre décision d’investir dans le domaine émergent de la science décentralisée (DeSci). Nous aimons les jetons sous-évalués, et avons acheté BIO, VITA, ATH, GROW, PSY, CRYO, NEURON.

Pour comprendre pourquoi Maelstrom pense que la narration DeSci pourrait être revalorisée, lisez *Degen DeSci*. Si tout se passe comme je le prévois, je réajusterai mes repères en mars et passerai à la phase « 909 Open High Hat ». Bien sûr, tout peut arriver, mais globalement, je reste haussier.

Peut-être que le repli du marché lié à Trump s’est produit entre mi-décembre 2023 et fin 2024, et non début janvier 2025. Cela veut-il dire que je suis parfois un mauvais prophète ? Oui. Mais au moins, je suis capable d’absorber de nouvelles informations et opinions, et de m’ajuster avant qu’elles ne causent des pertes importantes ou des opportunités manquées.

C’est précisément ce qui rend le jeu de l’investissement intellectuellement stimulant. Imaginez que vous réussissiez un trou-en-un à chaque coup au golf, que chaque tir à trois points entre au basket, que chaque bille tombe en jouant au billard — la vie serait terriblement ennuyeuse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News