Bilan des gains et pertes du marché de la cryptomonnaie en 2024, où se dirige 2025 ?

TechFlow SélectionTechFlow Sélection

Bilan des gains et pertes du marché de la cryptomonnaie en 2024, où se dirige 2025 ?

Nouveau cycle, nouvelle orientation, nouvelles applications.

Rédaction : Tuoluo Finance

2024 a sans aucun doute été une année cruciale dans l'histoire du crypto.

Cette année, portée par deux récits centraux — les ETF et l'élection présidentielle américaine — et utilisant principalement le bitcoin comme levier, l'industrie cryptographique a réussi à sortir de sa niche. Des entreprises cotées, des institutions financières traditionnelles, voire des gouvernements nationaux sont entrés massivement sur le marché. L’adoption généralisée et la reconnaissance ont fortement progressé, tandis que l’environnement réglementaire s’est orienté vers plus de clarté et de souplesse avec l’arrivée du nouveau gouvernement. La confrontation entre mondes traditionnel et crypto, la divergence des trajectoires et l’évolution réglementaire sont devenues les thèmes dominants de cette année.

01 Retour sur 2024 : le Bitcoin domine, Ethereum rattrapé, les MEME en plein casino

En analysant les principaux développements de l’année, le Bitcoin s’impose clairement comme le récit central.

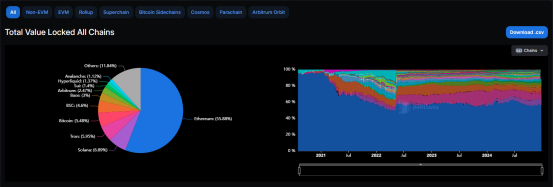

Les ETF et les réserves nationales ont propulsé le Bitcoin au-delà des 100 000 dollars, marquant officiellement sa transformation d’une simple cryptomonnaie en actif mondial robuste contre l’inflation. Son rôle de réserve de valeur est désormais reconnu. Le BTC entame progressivement sa transition du statut d’« or numérique » vers celui de monnaie souveraine, signifiant une victoire partielle pour cette vaste expérience financière initiée par Satoshi Nakamoto. Par ailleurs, l’écosystème Bitcoin s’est élargi en 2024. Bien que les inscriptions, les runes ou encore les solutions L2 aient connu des fortunes diverses, allant de l’euphorie à l’effondrement, un écosystème多元isé autour du Bitcoin commence à se dessiner. Les applications dans les domaines du BTCFi, des NFT, des jeux ou du social se développent activement. La TVL (valeur totale verrouillée) du DeFi Bitcoin est passée de 300 millions de dollars début 2024 à 6,755 milliards fin décembre, soit une croissance annuelle supérieure à 20 fois. Babylon est devenu le plus grand protocole sur la chaîne Bitcoin, avec une TVL atteignant 5,564 milliards de dollars au 20 décembre, représentant 82,37 % du total. Plus largement, le BTCFI a particulièrement brillé cette année : les parts des ETF physiques Bitcoin ont explosé, MicroStrategy, intégré au Nasdaq 100, est devenu un modèle imité par tous, reflétant le succès écrasant du Bitcoin dans l’univers CeFi.

Dans le domaine des blockchains publiques, l’année fut moins favorable à Ethereum, leader historique. Ses performances ont été médiocres comparées aux autres actifs, sa capture de valeur et son taux d’utilisation ont baissé, et son récit peine à convaincre, notamment sous la pression du « théorème de la valeur ». Bien que le slogan d’une renaissance du DeFi fasse consensus, hormis la frénésie des TVL générée par le re-staking, seul Aave semble porter véritablement ce renouveau, alors que les investissements concrets restent insuffisants. Toutefois, l’émergence tardive d’Hyperliquid, un dérivé surprise, n’a pas seulement affaibli les CEX de moitié, mais a aussi lancé le signal d’une contre-offensive du DeFi. D’autre part, après la mise à jour Dencun, la concurrence interne entre les Layer 2 d’Ethereum s’est intensifiée, grignotant continuellement la part du réseau principal, provoquant de vives discussions sur le modèle économique d’Ethereum et une montée des critiques. Même la croissance fulgurante de Base a alimenté des rumeurs selon lesquelles « l’avenir d’Ethereum appartient à Coinbase ».

Le contraste avec la montée en puissance de Solana est frappant. En termes de TVL, la part d’Ethereum parmi les blockchains publiques est passée de 58,38 % au début de l’année à 55,59 % fin 2024, tandis que Solana est passé de quasi-inconnu à 6,9 %, devenant ainsi la deuxième plus grande blockchain après Ethereum. SOL a réalisé un miracle de croissance, passant de 6 dollars il y a deux ans à 200 dollars aujourd’hui, avec une hausse dépassant 100 % rien qu’en 2024. Grâce à ses coûts bas et à son efficacité élevée, Solana s’est positionné stratégiquement sur la liquidité, s’appuyant sur la culture Degen pour devenir incontestablement le roi des MEME, attirant massivement les petits investisseurs. Cette année, les frais journaliers sur la chaîne Solana ont souvent dépassé ceux d’Ethereum, et la croissance du nombre de nouveaux développeurs a également surpassé celle d’Ethereum, indiquant clairement une tendance de dépassement.

TON et SUI ont également percé en 2024. Telegram, avec ses 900 millions d’utilisateurs, a relancé à lui seul le secteur des jeux blockchain, ouvrant une nouvelle porte d’entrée vers le Web3 et dynamisant fortement un marché jusque-là morose avant septembre. TON, soutenu par un géant, est enfin passé de l’état de promesse à une phase de croissance rapide. Selon les données de Dune, TON compte désormais plus de 38 millions d’utilisateurs cumulés et plus de 2,1 milliards de dollars de volume de transactions. SUI, quant à lui, a convaincu uniquement par sa performance haussière. La blockchain Move Language progresse rapidement, combinant innovation matérielle, diversification protocolaire et lancements par airdrop, offrant un avenir radieux. Comparé à SUI, dont la hausse est tirée par le prix, Aptos, bien que moins performant sur le plan boursier, attire davantage le capital traditionnel. Il a noué cette année des partenariats avec BlackRock, Franklin Templeton et Libre, et pourrait bénéficier d’un nouvel élan dans les cycles RWA et BTCFI grâce à sa conformité réglementaire.

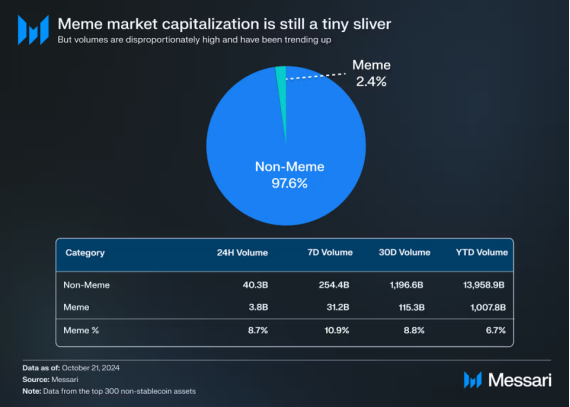

Au niveau applicatif, les MEME ont été le moteur principal du marché en 2024. Fondamentalement, leur ascension marque un changement profond de configuration du marché : les jetons VC ne trouvent plus preneurs, la liquidité excédentaire cherche désespérément où s’investir, et finit par converger vers des secteurs offrant plus d’équité et de rentabilité. Dans ce contexte, la notion de MEME s’étend continuellement, passant d’un simple objet spéculatif à un symbole emblématique de la finance culturelle. L’idée que « tout peut devenir un MEME » devient réalité. Bien que leur capitalisation ne représente pas plus de 3 % des 300 principales cryptomonnaies (hors stablecoins), les MEME captent constamment entre 6 et 7 % du volume d’échanges, atteignant même 11 % récemment, devenant ainsi le secteur le plus liquide. Selon Coingecko, les MEME ont concentré 30,67 % de l’attention des investisseurs cette année, se plaçant en tête de tous les secteurs. Où va l’attention, l’argent suit — et c’est bien ce qui s’est produit. Parmi les MEME de l’année, on retrouve les levées en prévente, les jetons de célébrités, la guerre des zoos, le PolitFi et l’IA, tous des phénomènes majeurs dans l’écosystème.

Dans ce cadre, les infrastructures autour des MEME se sont consolidées. La plateforme de lancement équitable Pump.fun a vu le jour, redéfinissant le paysage des MEME et devenant l’une des applications les plus lucratives et réussies de l’année. En novembre, Pump.fun est devenu « le premier protocole Solana à générer plus de 100 millions de dollars de revenus mensuels dans l’histoire ». Selon Dune, au 22 décembre, les revenus cumulés de pump.fun dépassaient 320 millions de dollars, avec environ 4,93 millions de jetons déployés.

Naturellement, le fait que la plateforme gagne de l’argent ne signifie pas que les petits investisseurs s’enrichissent. Compte tenu de la probabilité infime de trouver un « golden dog » (1 sur 100 000), et seulement 3 % des utilisateurs de Pump.fun ayant gagné plus de 1 000 dollars, ajouté à la tendance croissante de professionnalisation des MEME, les petits investisseurs restent inévitablement exposés à la spéculation, quelle que soit l’apparence d’équité. C’est peut-être pourquoi certains projets commencent à intégrer des fondamentaux aux MEME, adoptant un modèle à plus long terme, comme Desci ou AIMEME. Pourtant, pour l’instant, ces projets restent majoritairement éphémères. La devise « plus vite tu cours, mieux tu survivras » gagne encore en pertinence.

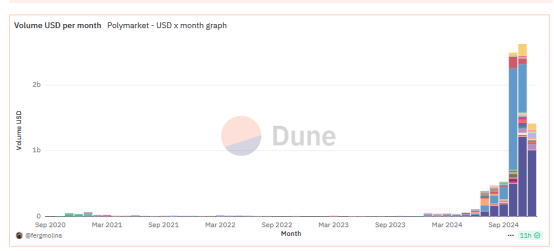

Influencée par l’élection américaine, une autre application exceptionnelle a émergé : Polymarket. Dépassant tous les sites de paris existants, il s’est fait connaître sur le marché prédictif grâce à une précision remarquable. Seulement en octobre, Polymarket a enregistré 35 millions de visites, soit le double de sites populaires comme FanDuel, et son volume mensuel est passé de 40 millions de dollars en avril à 2,5 milliards de dollars. Un large public et une demande réelle traduisent une valeur d’application claire — pas étonnant que V God en parle avec admiration. Le seul regret est qu’il n’ait pas réussi à convertir massivement les utilisateurs crypto. Mais la fusion entre médias et paris, ce nouveau format hybride, avance lentement mais sûrement.

Vers la fin de l’année, les grands modèles d’IA sont passés d’une avancée technique à une course effrénée à l’application, redevenant le phénomène surprise de l’année après un passage en force dans les tendances Web3. Les MEME ont d’abord explosé, avec Truth Terminal lançant rapidement GOAT, ACT et Fartcoin, reprenant les mythes des gains x100, et déclenchant une vague d’intérêt autour des agents IA, auparavant un domaine marginal. Aujourd’hui, presque toutes les grandes institutions placent leurs espoirs dans les Agents IA, considérés comme le deuxième secteur après le DeFi susceptible de devenir phénoménal. Toutefois, à ce jour, les infrastructures restent incomplètes, les applications se limitent encore largement aux MEME et aux bots, et l’intégration profonde entre l’IA et la blockchain reste rare. Mais justement, ce manque signifie aussi des opportunités. Le jeu cyberpunk de speculation attend encore son heure.

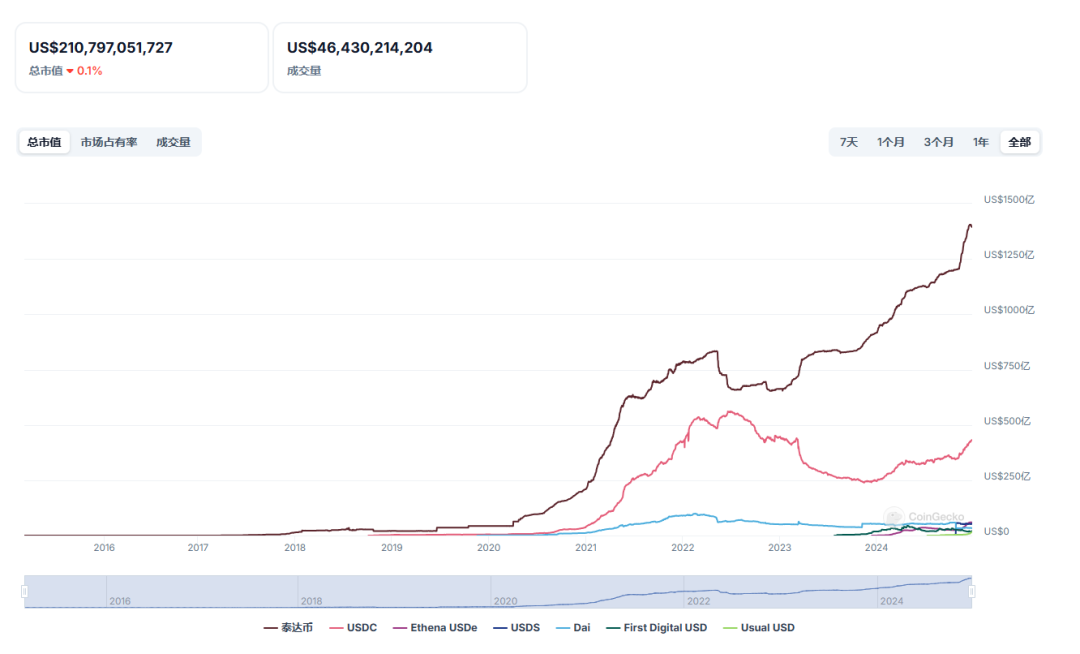

D’un autre côté, concernant les moteurs institutionnels de ce cycle haussier, PayFi, qui connecte sans friction finance traditionnelle et Web3, doit être cité en premier lieu. Les stablecoins et les RWA en sont les représentants typiques. Les stablecoins ont enfin montré des signes d’adoption massive tant espérée, non seulement en croissance rapide dans l’écosystème crypto, mais aussi en gagnant du terrain sur les marchés des paiements et des transferts internationaux. En Afrique subsaharienne, en Amérique latine et en Europe de l’Est, les populations contournent les banques traditionnelles pour utiliser directement des stablecoins dans leurs transactions, avec une croissance annuelle supérieure à 40 %. La valeur des stablecoins en circulation dépasse maintenant 210 milliards de dollars, contre quelques dizaines de milliards en 2020. Plus de 20 millions d’adresses effectuent chaque mois des transactions en stablecoins sur les blockchains publiques. Au premier semestre 2024 seulement, la valeur des règlements en stablecoins a dépassé 2,6 billions de dollars. Sur le plan produit, Ethena s’est distingué comme le projet de stablecoin le plus brillant de l’année, relançant la tendance des stablecoins rémunérés, et devenant le principal moteur de revenus pour AAVE. Quant aux RWA, ils ont été totalement embrasés après l’annonce d’entrée de BlackRock. Passant d’une capitalisation inférieure à 2 milliards de dollars il y a trois ans, leur taille atteint désormais 14 milliards de dollars, couvrant les prêts, l’immobilier, les stablecoins et les obligations.

En réalité, le développement de PayFi suit exactement le rythme du marché : précisément parce que la croissance interne a atteint un plafond, le marché institutionnel, vecteur de croissance externe, entre dans un nouveau cycle. Pour conquérir cet espace supplémentaire, PayFi entre donc dans une phase critique. À noter que, en raison de son ancrage dans le système financier traditionnel, ce domaine est particulièrement apprécié des autorités gouvernementales. Par exemple, Hong Kong a déjà classé les stablecoins et les RWA comme domaines prioritaires pour son développement l’année prochaine.

Bien que tout semble aller dans le bon sens, il faut reconnaître que, dans un contexte de resserrement macroéconomique prolongé et de cycle baissier sectoriel, le monde crypto a subi un test de résistance extrêmement difficile. L’innovation applicative stagne, les conflits internes s’intensifient, les restructurations et fusions-acquisitions se multiplient. La raréfaction de la liquidité a accentué la divergence des trajectoires, créant un schéma où le Bitcoin concentre les flux, aspirant la valeur des autres cryptomonnaies. Pendant la majeure partie de l’année, le marché des altcoins a vécu une période creuse, confirmant puis infirmant à plusieurs reprises la célèbre phrase de Shen Yu : « Cette bulle n’a pas d’altcoins ». Ce n’est qu’à la fin de l’année, sous l’attention croissante de Wall Street, que les altcoins ont rebondi, marquant le début d’une saison des altcoins. Pour l’instant, cette divergence devrait perdurer à court terme, voire s’accentuer.

02 Perspectives 2025 : nouveau cycle, nouvelles applications, nouvelles orientations

Revenons au présent, alors que les cloches de la nouvelle année retentissent bientôt. En regardant vers 2025, avec l’arrivée d’un gouvernement Trump annonçant une nouvelle ère pour le crypto, les institutions capitalistes sont prêtes à bondir. À ce jour, plus de 15 institutions ont publié leurs prévisions pour l’année prochaine.

Sur le plan des prix, toutes expriment une confiance forte dans la valeur du Bitcoin, estimant que son sommet se situera entre 150 000 et 200 000 dollars selon six d’entre elles. VanEck et Dragonfly prévoient un pic à 150 000 dollars, tandis que Presto Research, Bitwise et Bitcoin Suisse tablent sur 200 000 dollars. Dans un scénario de réserve stratégique, Unstoppable Domains et Bitwise envisagent même des sommets à 500 000 dollars ou plus. Pour les autres actifs, VanEck, Bitwise et Presto Research donnent leurs estimations : ETH autour de 6 000-7 000 dollars, Solana entre 500 et 750 dollars, SUI pourrait atteindre 10 dollars. Presto et Forbes anticipent une capitalisation totale du marché crypto entre 7,5 et 8 billions de dollars, tandis que Bitcoin Suisse prévoit une multiplication par cinq de la capitalisation des altcoins.

Ces prévisions ont des fondements solides. Presque toutes les institutions estiment qu’une « atterrissage en douceur » économique américain aura lieu en 2025, améliorant l’environnement macroéconomique, tandis que la réglementation crypto s’assouplira. Plus de cinq institutions sont optimistes quant à une adoption du Bitcoin en tant que réserve stratégique, prévoyant qu’au moins un État souverain et plusieurs entreprises cotées l’intégreront à leurs réserves. Toutes s’accordent à dire que les entrées via ETF seront importantes.

En ce qui concerne les secteurs spécifiques, les stablecoins, les actifs tokenisés et l’IA sont les domaines les plus surveillés. Concernant les stablecoins, VanEck anticipe un volume de règlement de 300 milliards de dollars en 2025, Bitwise table sur 400 milliards grâce à une accélération législative, aux applications fintech et aux paiements globaux, tandis que Blockworks Mippo va jusqu’à 450 milliards. A16z pense que les entreprises adopteront de plus en plus les stablecoins comme moyen de paiement, et Coinbase affirme que la prochaine vague d’adoption massive (l’application tueuse) viendra probablement des stablecoins et des paiements.

Pour les actifs tokenisés, A16z, VanEck, Coinbase, Bitwise, Bitcoin Suisse et Framework sont tous positifs. A16z prévoit que, avec la baisse des coûts d’infrastructure blockchain, la tokenisation d’actifs non traditionnels deviendra une nouvelle source de revenus, stimulant davantage l’économie décentralisée. VanEck donne une estimation chiffrée : plus de 50 milliards de dollars pour les titres tokenisés, chiffre corroboré par Bitwise. Messari apporte une nuance pratique : avec la baisse des taux, les obligations d’État tokenisées pourraient rencontrer des obstacles, mais les fonds inactifs sur chaîne pourraient attirer davantage l’intérêt, recentrant potentiellement les priorités des actifs traditionnels vers les opportunités on-chain.

Sur l’axe IA, A16z, déjà très investi dans ce domaine, reste très optimiste quant à la convergence IA-crypto. Il estime que les agents autonomes IA verront leurs capacités fortement augmenter, pouvant posséder un portefeuille dédié pour agir de manière autonome, et que les chatbots décentralisés deviendront les premières entités numériques à haute valeur véritablement autonomes. Coinbase partage cet avis, affirmant que les agents IA équipés de portefeuilles crypto seront à la pointe de la disruption. VanEck prévoit plus de 1 million d’activités on-chain liées à des agents IA, tandis que Robot Ventures anticipe une multiplication par cinq au minimum de la capitalisation des jetons associés. Dragonfly admet une forte hausse des prix, mais reste prudent sur les cas d’usage réels, jugeant que les applications des protocoles de base pourraient rester limitées.

Bitwise et Defiprime soulignent les cas d’usage clés : le premier pense que les agents IA déclencheront de nouvelles bulles MEME, le second considère que le DeFi reste le scénario d’intégration le plus profond. Messari propose un chemin plus précis, identifiant trois directions : premièrement, de nouveaux casinos IA comme Bittensor et Dynamic TAO ; deuxièmement, l’utilisation de la blockchain pour l’ajustement fin de modèles spécialisés ; troisièmement, la combinaison d’agents IA et de MEME.

Enfin, d’autres prévisions divergent : YBB pense que la renaissance du DeFi sera le thème central de 2025, Robot Ventures anticipe une consolidation dans les chaînes d’applications et les L2, Messari prévoit que presque tous les protocoles d’infrastructure adopteront la technologie ZK en 2025, DEPIN atteindra un chiffre d’affaires entre 100 millions et 1 milliard de dollars, VanEck et Bitcoin Suisse pensent que les NFT reviendront en force, etc. — trop nombreux pour tous les citer ici.

03 Conclusion : quelle voie pour les investisseurs ?

Bien que les points de vue varient légèrement et que les domaines soient différemment abordés, une chose est claire : toutes les institutions abordent 2025 avec un optimisme marqué. Que ce soit en termes de hausse des prix, d’expansion écologique ou d’adoption généralisée, toutes prévoient que l’année prochaine continuera de gravir de nouveaux sommets.

Il est prévisible que, sur le plan des prix, les principales cryptomonnaies connaîtront une hausse inévitable, particulièrement au premier trimestre 2025, période dense en annonces politiques favorables. Le marché des altcoins restera marqué par la divergence : influencé par les ETF, les altcoins respectueux de la réglementation auront plus facilement accès aux flux de capitaux et aux récits durables, tandis que les autres décroîtront lentement. En cas de tension sur la liquidité macroéconomique, les risques pour les altcoins deviendront plus prononcés.

Sur le plan industriel, bien que les grandes blockchains historiques conservent un avantage écologique, la pression des nouvelles blockchains est incontournable. La capture de valeur et le récit d’Ethereum continueront d’évoluer, mais l’afflux de capitaux extérieurs pourrait atténuer ces tensions. Sur le plan technique, l’extension de capacité et la généralisation de l’abstraction de compte seront des percées clés pour Ethereum en 2025. Solana conserve sa dynamique de croissance grâce au pouvoir du capital, mais sa dépendance excessive aux MEME constitue une crise latente. La concurrence avec Base s’intensifiera. De plus, de nouvelles blockchains devraient entrer en lice, comme Monad et Berachain.

Le passage de l’infrastructure aux applications orientera l’avenir du secteur. Les applications grand public seront prioritaires dans les années à venir, et les chaînes d’applications ou l’abstraction de chaîne deviendront probablement les méthodes principales de construction des DApp. En matière de secteurs, la renaissance du DeFi est un consensus, même si pour l’instant elle se concentre surtout sur AAVE. Du côté centralisé, les paiements restent le cœur du sujet, avec Hyperliquid et Ethena comme projets à surveiller.

La fièvre spéculative autour des MEME devrait persister à court terme, mais à un rythme ralenti, notamment sous l’effet de la saison des altcoins. Toutefois, certains axes comme le Politifi disposent encore d’un récit durable. Notons que les infrastructures autour des MEME devraient s’améliorer, l’expérience utilisateur s’optimiser, et l’abaissement des barrières d’entrée ainsi que la professionnalisation des MEME seront inévitables. Soulignons aussi que de nouveaux modes de lancement de jetons susciteront toujours de l’engouement.

Étant donné que le marché de croissance provient des institutions, les secteurs plébiscités par celles-ci devraient connaître un développement accéléré. Stablecoins, IA, RWA et DePin resteront les récits clés du prochain cycle. En outre, dans un contexte de liquidité tendue, tout outil ou protocole offrant un levier supplémentaire sur la liquidité on-chain devrait être privilégié.

Un nouveau cycle approche. Pour les investisseurs, la seule voie possible est de renouveler ses idées, identifier le cycle, s’y adapter, étudier en profondeur et participer activement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News