Rapport des utilisateurs sur la chaîne en 2024 : un maximum de 19,4 millions de nouveaux utilisateurs par mois, Base contribuant à près de 70 % de la croissance

TechFlow SélectionTechFlow Sélection

Rapport des utilisateurs sur la chaîne en 2024 : un maximum de 19,4 millions de nouveaux utilisateurs par mois, Base contribuant à près de 70 % de la croissance

La plupart des blockchains en sont encore à leurs débuts en ce qui concerne la transformation des utilisateurs ordinaires en contributeurs à forte valeur ajoutée.

Auteur : flipside

Traduction : TechFlow

1. Introduction

Tendances des utilisateurs sur chaîne vers 2025

L'année 2024 a marqué un tournant pour la croissance des utilisateurs Web3, avec des niveaux records de nouveaux utilisateurs et d'utilisateurs avancés enregistrés sur les principales blockchains publiques. Des chaînes comme Base ont redéfini ce qu'est une croissance exponentielle, tandis qu'Ethereum et ses solutions L2 ont montré comment un écosystème bien ancré peut s'adapter aux besoins évolutifs des utilisateurs.

Cependant, une analyse approfondie des données révèle que toute croissance n’a pas la même valeur — soulignant l’importance non seulement du volume, mais surtout de la qualité lorsqu’on évalue l’activité sur chaîne.

Ce rapport, basé sur les données en temps réel de Flipside sur les utilisateurs cryptos en 2024, va au-delà des indicateurs traditionnels en intégrant des métriques multivariées plus exploitables afin d’évaluer l’activité crypto cette année, offrant ainsi une nouvelle manière d’analyser la santé des utilisateurs sur chaîne en 2025.

Résumé succinct

-

Derrière les annonces de croissance des utilisateurs se cache un défi plus profond : comment construire des écosystèmes capables de générer un engagement significatif et durable, plutôt que de simples comportements spéculatifs passagers.

-

En bref, la plupart des blockchains en sont encore à leurs balbutiements quant à transformer les utilisateurs occasionnels en contributeurs à haute valeur ajoutée.

Nouveaux utilisateurs acquis :

-

Base : Un record de 19,4 millions de nouveaux utilisateurs acquis en octobre 2024, dont 13,7 millions issus de Base — près de 8 fois plus que Polygon, le deuxième.

-

BTC : Malgré une hausse historique du prix du bitcoin au-delà de 100 000 dollars, l’acquisition mensuelle moyenne d’utilisateurs n’a été que de 935 900, indiquant une forte activité spéculative parmi les détenteurs existants plutôt qu’un afflux massif de nouveaux venus.

-

ETH : Une moyenne mensuelle de 1,56 million de nouveaux utilisateurs acquis, surpassant Arbitrum et Optimism, avec une croissance mensuelle atteignant 33,4 % en mars. À noter toutefois qu’Arbitrum a connu un pic remarquable de 3,3 millions d’utilisateurs acquis en mai.

Utilisateurs avancés :

-

Base : Attire 15,1 millions de portefeuilles ayant effectué plus de 100 transactions DeFi, soit 38,4 % de plus que le deuxième, Ethereum (10,7 millions).

-

ETH : Avec 10,9 millions d’utilisateurs avancés liés au DeFi, dépassant la somme combinée d’Arbitrum (6,2 millions) et d’Optimism (1,8 million), mettant en lumière son avantage en termes de liquidité et de commodité.

-

Polygon : A ajouté 1,5 million d’utilisateurs avancés en 2024, réalisant 867,7 millions de transactions de ce type dans l’année, illustrant son succès au-delà du seul DeFi.

Utilisation des DEX :

-

Uniswap : Renforce sa domination sur les principales blockchains, capturant 91,3 % des activités DEX des nouveaux utilisateurs sur Base, et augmentant sa part de marché sur Ethereum de 27,72 % par rapport à 2023.

-

Malgré la montée d’Uniswap, Trader Joe conserve sa position dominante sur Avalanche avec 61,1 % de parts de marché, en progression de 6,1 % par rapport à 2023.

-

À la différence de 2023, les trois principaux DEX utilisés tant par les nouveaux utilisateurs que par les utilisateurs avancés sont désormais identiques sur toutes les blockchains observées.

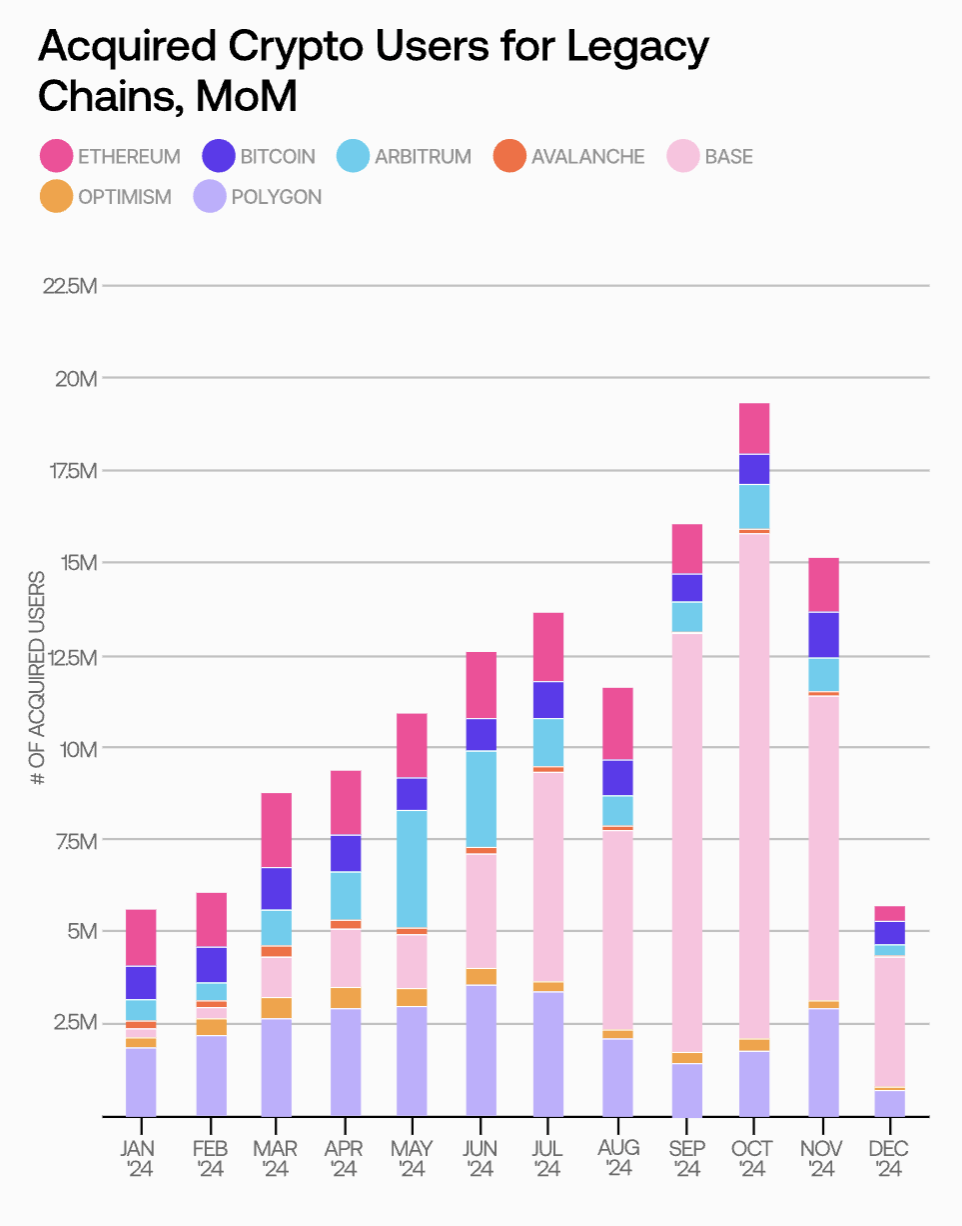

2. Nouveaux utilisateurs acquis

Le nombre de nouveaux utilisateurs acquis a atteint un pic mensuel de 19,4 millions en octobre 2024.

La croissance des utilisateurs sur chaîne en 2024 a été menée par Base, qui a contribué à hauteur de 13,7 millions de nouveaux utilisateurs ce mois-là — presque 8 fois plus que Polygon, classé deuxième. Globalement, c’est une année impressionnante pour l’industrie de l’acquisition d’utilisateurs. Le volume total a maintenu une tendance à la hausse tout au long de l’année, ne connaissant qu’un léger recul en août.

Note : La définition d’un « utilisateur acquis » est celle d’un utilisateur ayant réalisé au moins deux transactions sur une blockchain, la deuxième étant intervenue en 2024.

Cette croissance continue pourrait être influencée par une adoption accrue des cryptomonnaies par les institutions, illustrée notamment par l’annonce cette année d’une série de fonds négociés en bourse (ETF) sur BTC et ETH.

D’autres développements prometteurs au premier semestre 2024 ont pu également alimenter cet optimisme, tels que l’inclusion par Grayscale de plusieurs nouvelles cryptomonnaies dans sa liste d’actifs « envisagés », ou encore la baisse de 50 points de base des taux d’intérêt américains par la Réserve fédérale lors de la réunion du Comité fédéral de marché ouvert (FOMC) en septembre 2024 — la première baisse en quatre ans.

La croissance fulgurante de Base

Base a démarré lentement en 2024, mais depuis janvier, son nombre mensuel de nouveaux utilisateurs acquis a explosé, multiplié par 56.

En janvier, Base comptait seulement 244 700 utilisateurs acquis, mais a ensuite connu une croissance régulière et significative. En novembre, il a atteint un pic mensuel, avec un volume 56 fois supérieur à celui de janvier, enregistrant une moyenne de 4,7 millions de nouveaux utilisateurs acquis par mois durant l’année 2024.

Cette performance s’appuie fortement sur la vaste base d’utilisateurs de Coinbase, détenant collectivement environ 130 milliards de dollars d’actifs. Des protocoles DeFi populaires comme Aerodrome ont pu attirer des utilisateurs depuis d'autres chaînes EVM, tandis que Base a stimulé l’intérêt grâce à des domaines tendance comme les memecoins ou l’IA sur chaîne (par exemple avec des projets comme Based Agents).

Performance du Bitcoin

Bien que le prix du BTC ait atteint un nouveau sommet historique, il n’a pas attiré un afflux massif de nouveaux utilisateurs cette année.

Les nouveaux utilisateurs acquis sur Bitcoin sont restés relativement stables en 2024, malgré la forte appréciation du cours. En moyenne mensuelle, Bitcoin a vu sa base croître de 935 900 nouveaux utilisateurs, plaçant la chaîne en avant-dernière position parmi les sept blockchains traditionnelles analysées.

Cela suggère que la hausse du prix du BTC est principalement alimentée par la spéculation et l’engagement de ses détenteurs existants, et que cette hausse n’a pas eu un effet homogène sur l’attraction de nouveaux entrants.

En mars 2024, la première envolée majeure du prix du BTC coïncidait avec une croissance mensuelle de 19,2 % des nouveaux utilisateurs, mais en novembre — alors que le BTC franchissait le seuil très attendu des 100 000 dollars après une longue période de hausse — le nombre de nouveaux utilisateurs a baissé de 28,5 % en glissement mensuel.

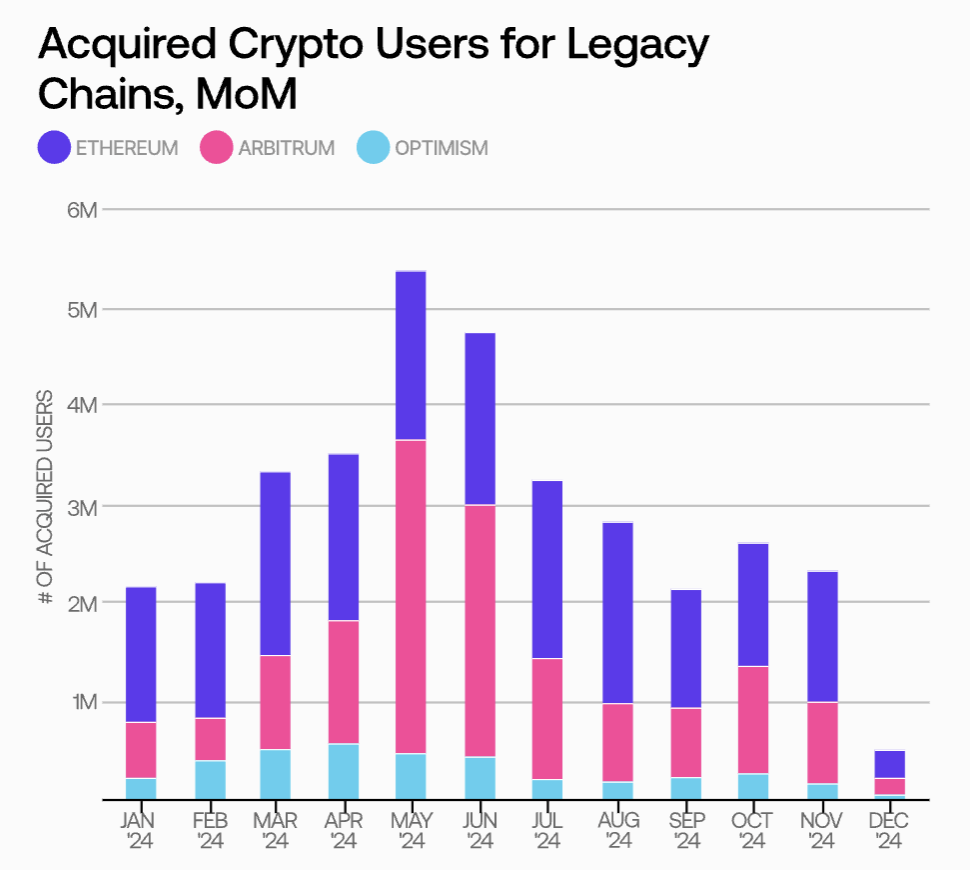

Performance d’Ethereum et de ses L2

Le nombre d’utilisateurs acquis sur Ethereum dépasse globalement celui de ses L2 traditionnels, bien qu’Arbitrum ait connu une croissance mensuelle impressionnante.

Ethereum a surpassé ses deux principales chaînes L2 en 2024, avec une moyenne mensuelle de 1,56 million de nouveaux utilisateurs, contre 1,2 million pour Arbitrum et 348 800 pour Optimism. Hors décembre, Ethereum n’a connu qu’une baisse mensuelle à quatre reprises, atteignant un pic de 1,9 million de nouveaux utilisateurs en mars — soit une hausse de 33,4 % en glissement mensuel.

Arbitrum et Optimism ont tous deux commencé l’année avec une dynamique solide, atteignant respectivement leur pic d’acquisition en avril et mai, avant de ralentir pour le reste de l’année.

Cependant, il est important de noter qu’en mai, Arbitrum a atteint 3,3 millions de nouveaux utilisateurs acquis, un chiffre supérieur à tout pic mensuel d’Ethereum en 2024. Dans ce contexte, Arbitrum a maintenu une croissance supérieure à celle d’Optimism tout au long de l’année, grâce au succès de son programme Arbitrum One et à l’intégration accrue de GameFi et SocialFi. Après avoir approuvé 169 subventions pour des développeurs au premier semestre 2024, accompagnées de nombreux progrès techniques, il reste à voir si la chaîne pourra reconquérir son statut de principale L2 EVM au monde.

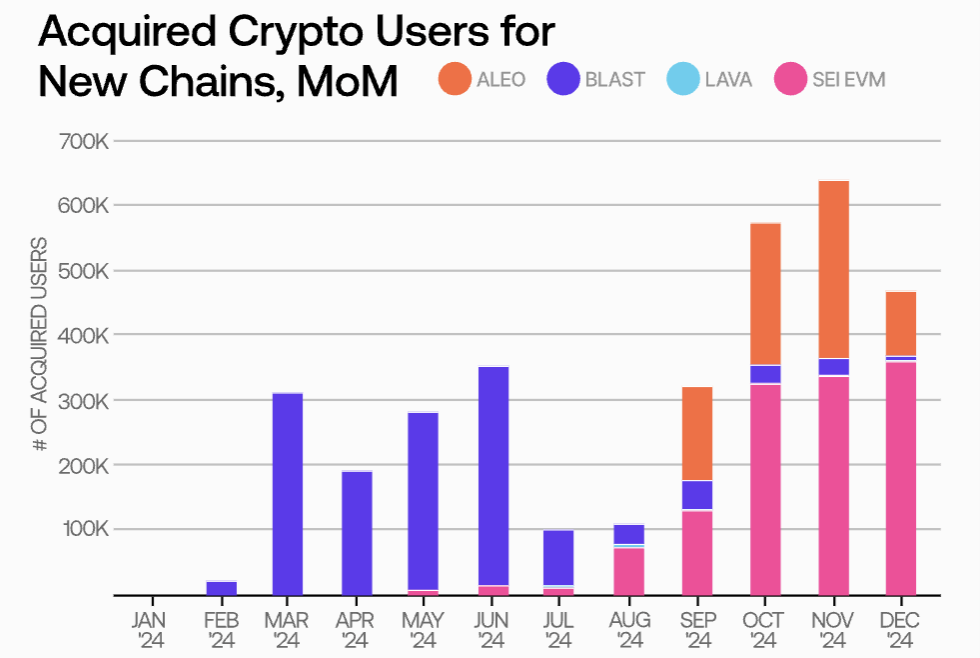

Performance des nouvelles blockchains lancées en 2024

Parmi les blockchains lancées en 2024, Aleo a enregistré la plus forte croissance moyenne en termes d’utilisateurs acquis, tandis que Blast a connu un pic initial suivi d’un essoufflement progressif.

En ce qui concerne les nouvelles chaînes, Aleo a enregistré le plus haut niveau d’utilisateurs acquis lors de son lancement, avec une moyenne mensuelle de 175 200 utilisateurs, contre 134 900 pour Blast et 90 700 pour Sei. Cette situation s’explique par une chute brutale de l’acquisition d’utilisateurs sur Blast à partir de juillet, ainsi que par le départ lent de Sei — malgré un lancement de son réseau principal plusieurs mois plus tôt, son pic mensuel n’a été atteint qu’en octobre, à 324 500 utilisateurs.

Il reste incertain que ces chaînes puissent retrouver un élan en 2025 — d’autant que Base avait connu une phase similaire de refroidissement post-lancement avant son explosion en 2024. Parmi les quatre nouvelles blockchains suivies, Lava reste en retrait face à ses concurrents, tandis que Blast, malgré un record absolu d’acquisition en juin parmi les nouvelles chaînes, a encore beaucoup de chemin à parcourir.

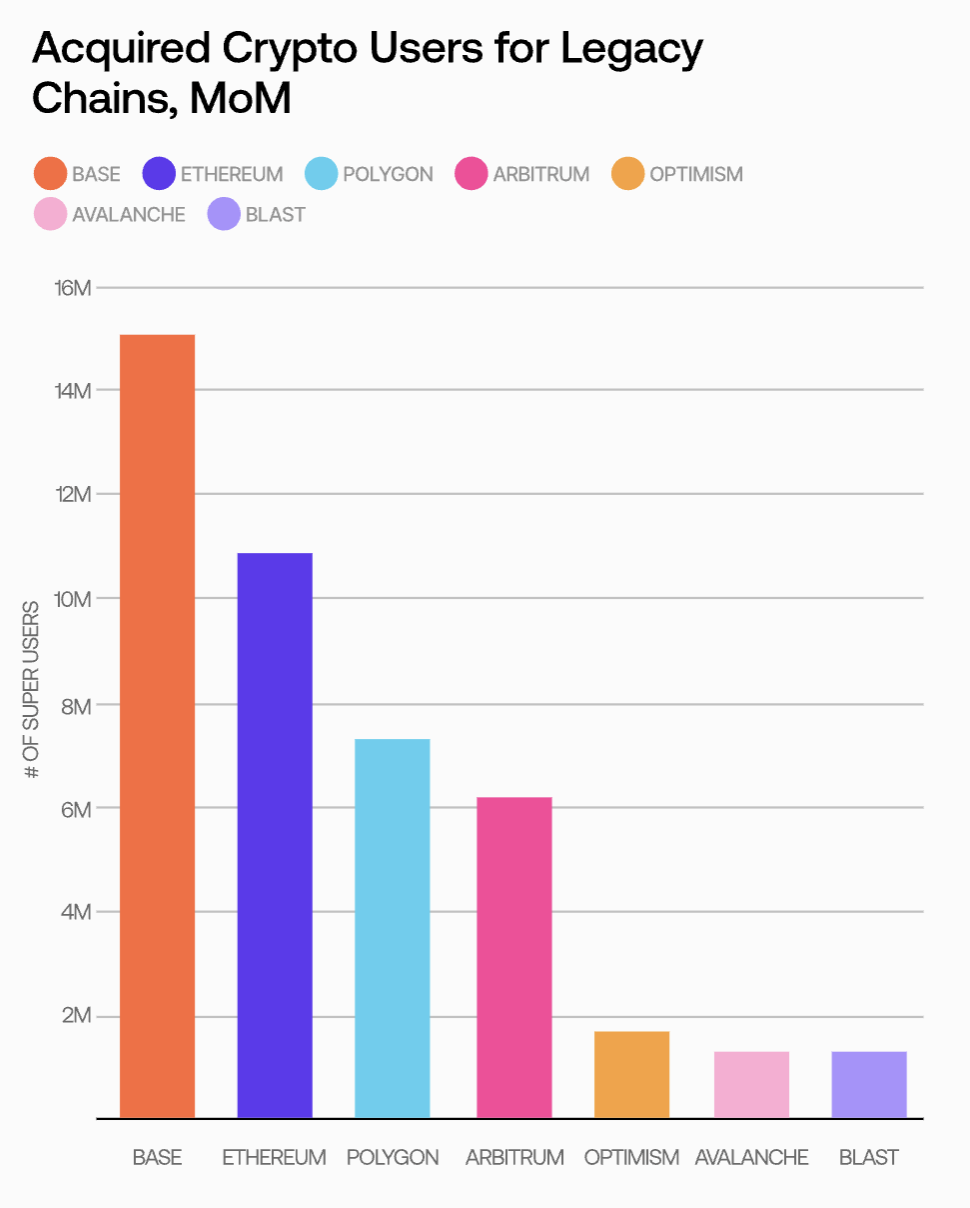

3. Utilisateurs avancés

En décembre 2024, Base comptait le plus grand nombre d’utilisateurs avancés liés au DeFi, avec 15,1 millions de portefeuilles ayant réalisé au moins 100 transactions.

Au-delà de son leadership en matière d’acquisition de nouveaux utilisateurs, Base attire aussi le plus grand nombre d’utilisateurs avancés liés au DeFi, avec 38,4 % de plus que le deuxième, Ethereum. Viennent ensuite Ethereum avec 10,7 millions de nouveaux utilisateurs avancés et Polygon avec 7 millions.

Note : La définition d’un « utilisateur avancé » correspond à un utilisateur ayant effectué au moins 100 transactions sur une chaîne donnée, indépendamment de la date de création du portefeuille ou de sa dernière transaction.

Compte tenu de la croissance explosive de Base en 2024, son nombre élevé d’utilisateurs avancés n’est pas surprenant. Ce succès s’explique probablement par le fait que Base a surpassé de nombreuses blockchains traditionnelles dans des domaines tendance cette année, notamment les memecoins et les NFT.

À l’opposé, Avalanche et Blast affichent des volumes comparables d’utilisateurs avancés, autour de 1,3 million chacun, tandis qu’Optimism se distingue légèrement avec 1,7 million d’utilisateurs ayant réalisé au moins 100 transactions DeFi.

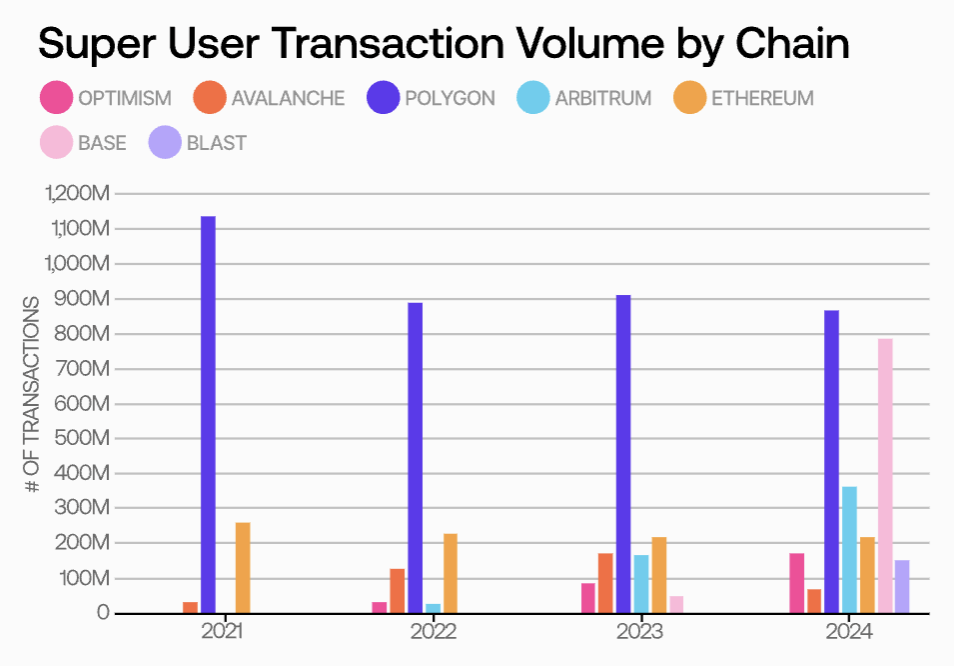

La performance remarquable de Polygon

Polygon a attiré le plus grand nombre de nouveaux utilisateurs avancés en 2024 et continue de briller dans les activités avancées non liées au DeFi.

-

Polygon a attiré 1,5 million de nouveaux utilisateurs avancés en 2024 — près du double de Base, le deuxième.

-

Les activités de ses utilisateurs avancés ont dépassé celles de toutes les autres chaînes observées, avec une moyenne mensuelle de 867,7 millions de transactions par ces utilisateurs. Derrière Base (786,3 millions), Arbitrum affiche également une performance solide avec 365,3 millions de transactions par utilisateurs avancés depuis le début de l’année.

La performance de Polygon prolonge son leadership historique dans l’activité des utilisateurs avancés depuis 2021. En 2021, Polygon avait atteint 1,14 milliard de transactions, établissant le record mondial d’activité par utilisateurs avancés sur blockchain — un record toujours intact.

Toutefois, bien que Polygon domine en volume d’activités avancées, le nombre de ses portefeuilles avancés liés au DeFi se classe troisième. Cela indique que Polygon réussit à attirer de nombreux utilisateurs à forte fréquence transactionnelle via le GameFi et d’autres cas d’usage, sans dépendre uniquement du DeFi.

Ethereum compte plus d’utilisateurs avancés liés au DeFi que la somme d’Arbitrum et d’Optimism.

Fin 2024, Ethereum comptait 10,9 millions d’utilisateurs avancés dans le domaine du DeFi, juste derrière Base. Ce chiffre dépasse largement la somme d’Arbitrum (6,2 millions) et d’Optimism (1,8 million).

Bien que les L2 EVM offrent généralement des vitesses plus rapides et des frais de transaction inférieurs, de nombreux utilisateurs peuvent encore trouver le pontage d’actifs complexe ou risqué, ou préfèrent simplement utiliser le réseau principal d’Ethereum pour sa liquidité plus profonde et sa maturité du marché.

Cependant, les réseaux L2 d’Ethereum doivent explorer davantage de moyens d’attirer les utilisateurs, au-delà de leurs simples avantages techniques par rapport au réseau principal.

4. Utilisateurs des DEX

Uniswap continue d’étendre sa part de marché sur les différentes blockchains, consolidant davantage son rôle de leader incontesté parmi les exchanges décentralisés (DEX).

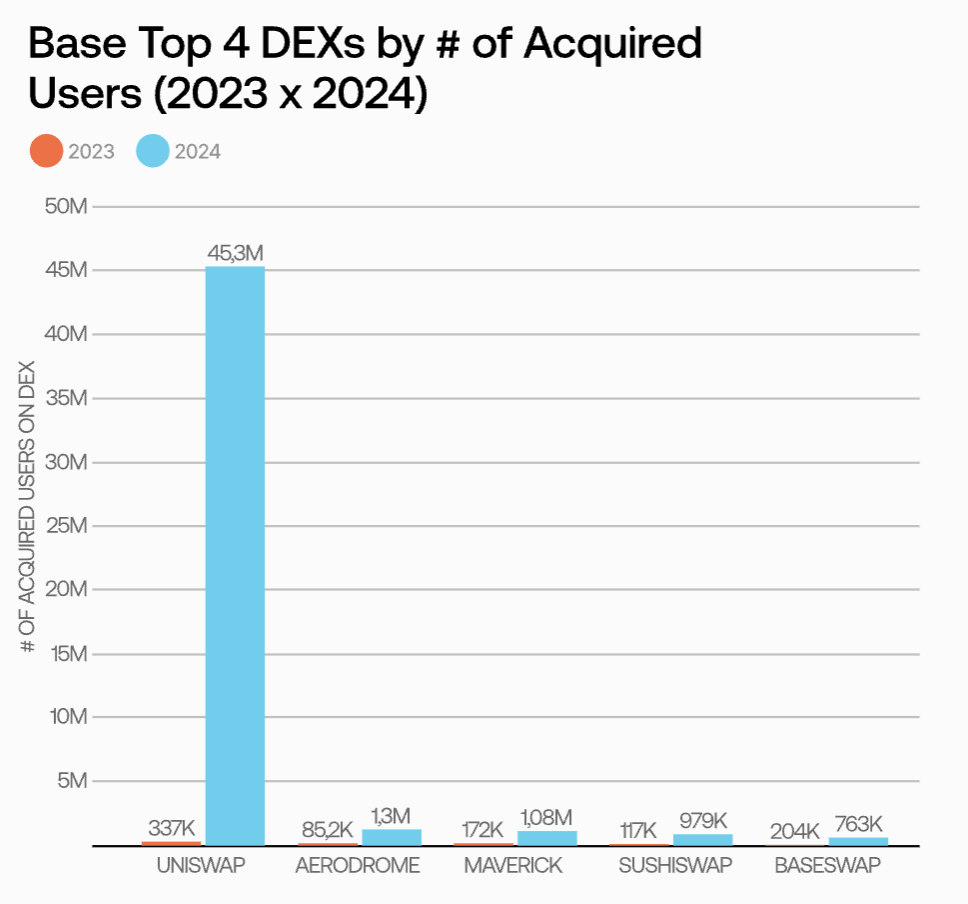

Sur toutes les chaînes observées, Uniswap reste clairement en tête, à l’exception notable d’Avalanche et de Blast. Sur Base en particulier, la part d’Uniswap est passée de 36,8 % à 91,3 %. Étant donné la croissance exponentielle du nombre d’utilisateurs de Base cette année, ce résultat est particulièrement remarquable.

De façon similaire, Uniswap a amélioré sa performance sur d’autres chaînes majeures. Par rapport à 2023, sa part d’activité DEX a augmenté de 27,72 % sur Ethereum et de 12,57 % sur Polygon. Il convient de noter que l’activité DEX sur Polygon a toujours été plus dispersée, reflétant une diversité plus grande des comportements transactionnels de ses utilisateurs comparé aux autres chaînes leaders.

Même sans tenir compte des mises à jour protocolaires d’Uniswap, ce phénomène pourrait illustrer une tendance au « gagnant qui prend tout » dans le secteur du DeFi, où les plateformes les plus grandes renforcent leur domination grâce à leur profondeur de liquidité et à leur reconnaissance de marque.

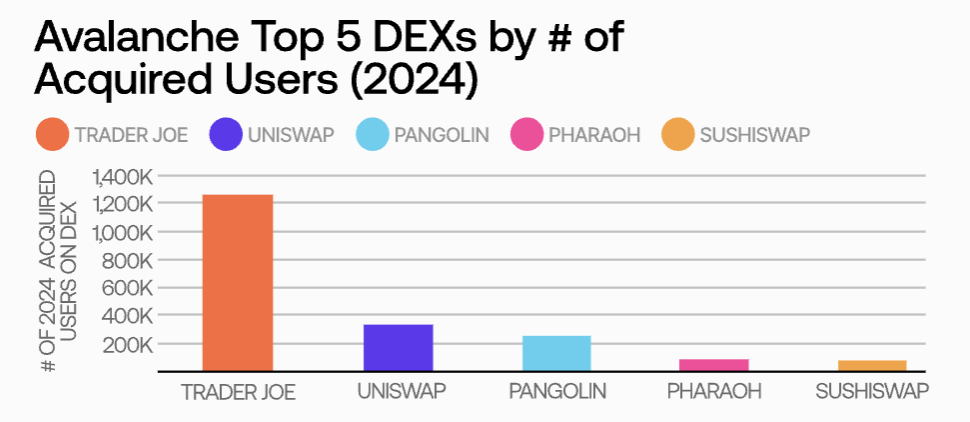

Sur Avalanche, Trader Joe a consolidé sa position dominante, tandis qu’Uniswap grignotait des parts de marché.

Uniswap est désormais le deuxième DEX le plus populaire sur Avalanche, alors qu’il n’était même pas dans le top 5 en 2023. Toutefois, Trader Joe reste le DEX le plus utilisé sur Avalanche, capturant 61,1 % du marché, avec une hausse d’environ 6 % depuis 2023.

En tant que premier DEX majeur natif d’Avalanche, Trader Joe s’efforce continuellement de maintenir et d’étendre sa position. Son fonctionnalité Auto-Pools, lancée en avril, permet aux fournisseurs de liquidité (LP) d’ajuster automatiquement leurs positions et de capitaliser leurs gains plus facilement. De plus, la plateforme prend en charge le staking liquide pour de nombreux actifs Avalanche et étend activement sa présence vers de nouvelles chaînes comme Arbitrum et BNB Chain, validant ainsi la viabilité de son modèle de carnet de liquidité (LB).

En fin de compte, les efforts de Trader Joe constituent un cas d’école inspirant pour d’autres plateformes souhaitant s’imposer sur un marché DEX fortement concurrentiel.

Les préférences des nouveaux utilisateurs et des utilisateurs avancés en matière de DEX convergent, mais la répartition des activités des utilisateurs avancés reste plus diversifiée.

Contrairement à 2023, les trois DEX les plus utilisés par les nouveaux utilisateurs et les utilisateurs avancés sont désormais identiques sur chaque chaîne observée. Cela suggère que les nouveaux utilisateurs imitent de plus en plus les comportements des traders expérimentés, ou que les DEX leaders ont trouvé des méthodes plus efficaces pour optimiser les chemins de transaction.

Néanmoins, les utilisateurs avancés répartissent leurs activités sur un plus grand nombre de DEX. Comparés aux nouveaux utilisateurs, ils sont plus familiers avec un large éventail de protocoles DeFi et sont prêts à explorer des opportunités au-delà des plateformes dominantes comme Uniswap, à la recherche de rendements plus élevés ou de conditions de trading uniques.

Regards vers l’avenir : Opportunités et défis pour le Web3 en 2025

Les données sur chaîne montrent une croissance continue du nombre d’utilisateurs Web3 en 2024, tandis que les blockchains traditionnelles et les nouveaux concurrents font face au défi de se démarquer et d’offrir des cas d’usage attractifs aux nouveaux comme aux anciens utilisateurs. Par ailleurs, la hausse des prix des jetons natifs n’a pas entraîné une diversification significative des activités sur chaîne, et les nouveaux protocoles DeFi rencontrent de fortes résistances face aux géants existants.

Voici quelques tendances clés à surveiller en 2025 :

-

Base comme référence pour l’expansion des écosystèmes

En 2024, Base est devenu un modèle d’attraction et de rétention des utilisateurs grâce à sa croissance explosive, offrant une feuille de route aux nouvelles blockchains émergentes. Son succès dans les transactions de memecoins et les applications d’IA sur chaîne montre que l’innovation autour de thèmes populaires continuera d’alimenter la croissance en 2025. Toutefois, transformer ces activités à haute fréquence en un engagement durable et diversifié reste un défi crucial.

-

La croissance des utilisateurs d’Ethereum ouvre des opportunités pour les chaînes L2

Bien que les chaînes L2 d’Ethereum offrent généralement de meilleures performances, Ethereum conserve sa position centrale dans l’économie Web3 grâce à sa vaste base d’utilisateurs et sa liquidité. Des chaînes comme Optimism pourraient ajuster leurs stratégies pour attirer les nouveaux utilisateurs d’Ethereum et les orienter vers leurs propres écosystèmes.

-

La différenciation ou l’économie d’échelle comme clé du succès

Le renforcement continu de la domination d’Uniswap illustre une tendance au « gagnant qui prend tout » dans le marché du DeFi. Pourtant, des chaînes comme Avalanche et Polygon montrent qu’une innovation ciblée peut permettre de conquérir des niches importantes. Par exemple, la fonction Auto-Pools de Trader Joe simplifie la gestion de liquidité, tandis que les projets GameFi de Polygon attirent massivement les joueurs. En 2025, les protocoles capables d’offrir des services différenciés allant au-delà des fonctions DeFi traditionnelles seront mieux placés pour capter l’attention du marché.

-

Passer du nombre d’utilisateurs à la qualité des utilisateurs

Avec l’afflux continu de nouveaux utilisateurs, les concepteurs d’écosystèmes blockchain devront trouver des moyens d’inciter à une participation plus variée — comme le vote en gouvernance ou le staking — plutôt que de se limiter aux seules transactions. À mesure que le nombre de portefeuilles augmente rapidement, les chaînes qui privilégieront la qualité des utilisateurs et une participation diversifiée tireront leur épingle du jeu en matière de santé à long terme de leur écosystème.

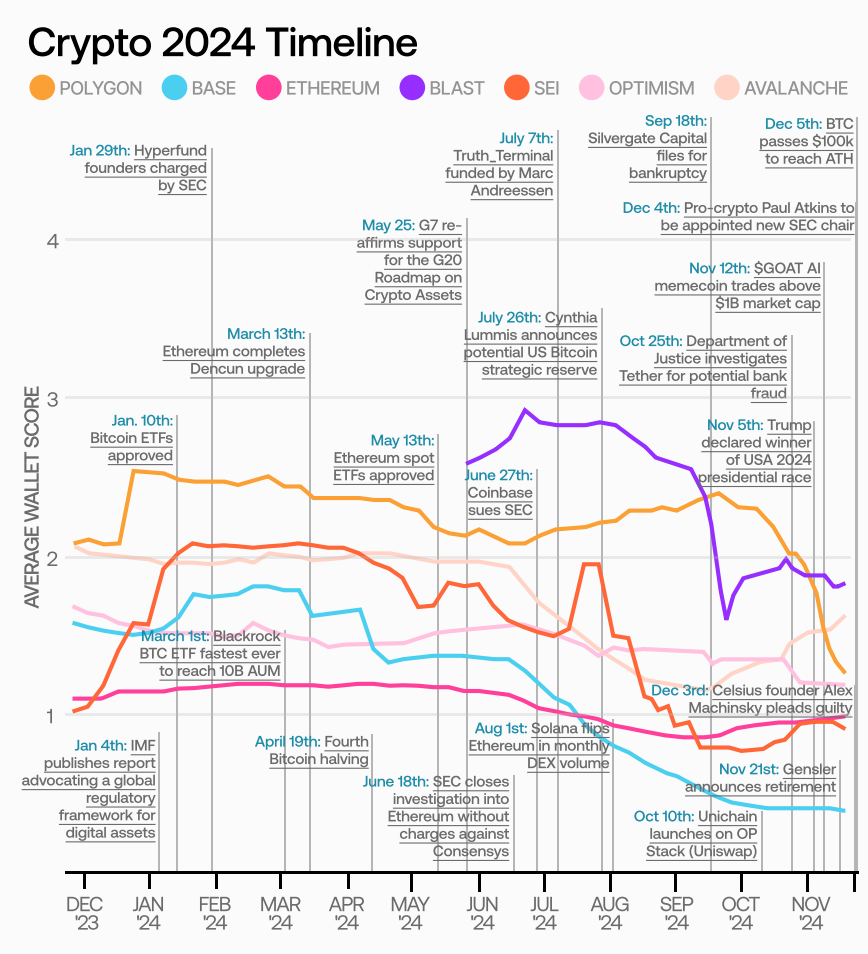

5. Analyse de la qualité des utilisateurs guidée par les données

Qu’est-ce que le Flipside Score ?

Alors que 2025 approche, l’industrie Web3 fait face à un défi crucial : distinguer les phénomènes d’activité à court terme d’une croissance véritablement durable. Bien que l’explosion du nombre de nouveaux utilisateurs et du volume de transactions en 2024 suscite l’optimisme, la question centrale demeure : ces utilisateurs resteront-ils, et contribueront-ils réellement au développement à long terme des écosystèmes blockchain ? C’est précisément pour répondre à cette interrogation que les Flipside Scores ont été conçus.

Les Flipside Scores quantifient la qualité de l’activité sur chaîne en intégrant 15 indicateurs de performance répartis en cinq catégories. Contrairement aux métriques simples basées uniquement sur le volume de transactions, cette approche offre une vision complète de l’étendue et de la profondeur de l’activité des utilisateurs, révélant ainsi quels écosystèmes brillent, et où des marges d’amélioration subsistent.

Tendances de la qualité des utilisateurs selon les chaînes

Dans l’ensemble, en 2024, la qualité des utilisateurs a diminué sur la plupart des chaînes, malgré la multiplication des portefeuilles et du volume de transactions. Ce phénomène reflète l’arrivée massive de nouveaux utilisateurs dont l’engagement reste faible pour l’instant, mais qui pourraient progressivement explorer les multiples cas d’usage offerts par le Web3.

Voici quelques découvertes clés :

-

Base : Un cas emblématique de succès en matière d’acquisition. Bien que son score de qualité soit faible, cela ne signifie pas que Base performe mal globalement. Au contraire, cela indique que sa vaste base de nouveaux utilisateurs se concentre encore sur un nombre limité d’activités. En les guidant vers des usages plus variés, Base dispose d’un fort potentiel d’amélioration.

-

ETH : Avant la mise en place d’ETF ETH approuvés par la SEC aux États-Unis, la qualité de ses utilisateurs a nettement baissé. Cela montre que l’entrée de capitaux institutionnels peut certes faire exploser le nombre de portefeuilles, mais sans mécanismes d’incitation suffisants ni voies simples de participation (comme la gouvernance protocolaire), la profondeur de l’activité sur chaîne peine à suivre.

-

Blast : Lors de son lancement, a réussi à mobiliser activement les utilisateurs dans diverses activités, démontrant sa capacité à gamifier l’engagement. Bien que sa croissance ait ralenti au quatrième trimestre 2024, les utilisateurs restants restent actifs dans plusieurs domaines, suggérant que la chaîne pourrait dépasser son engouement initial pour bâtir une pérennité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News