Les sept grands secteurs des paiements en stablecoin : lequel deviendra le grand gagnant ?

TechFlow SélectionTechFlow Sélection

Les sept grands secteurs des paiements en stablecoin : lequel deviendra le grand gagnant ?

Chaque domaine possède son propre « fossé protecteur » ainsi que des méthodes différentes pour capter de la valeur.

Auteur : Rob Hadick >|<

Traduction : TechFlow

Récemment, de nombreuses personnes m'ont interrogé sur l'avenir du marché des stablecoins et sur la partie de cette chaîne de valeur qui pourrait accumuler le plus de valeur. Voici donc quelques réflexions personnelles non filtrées.

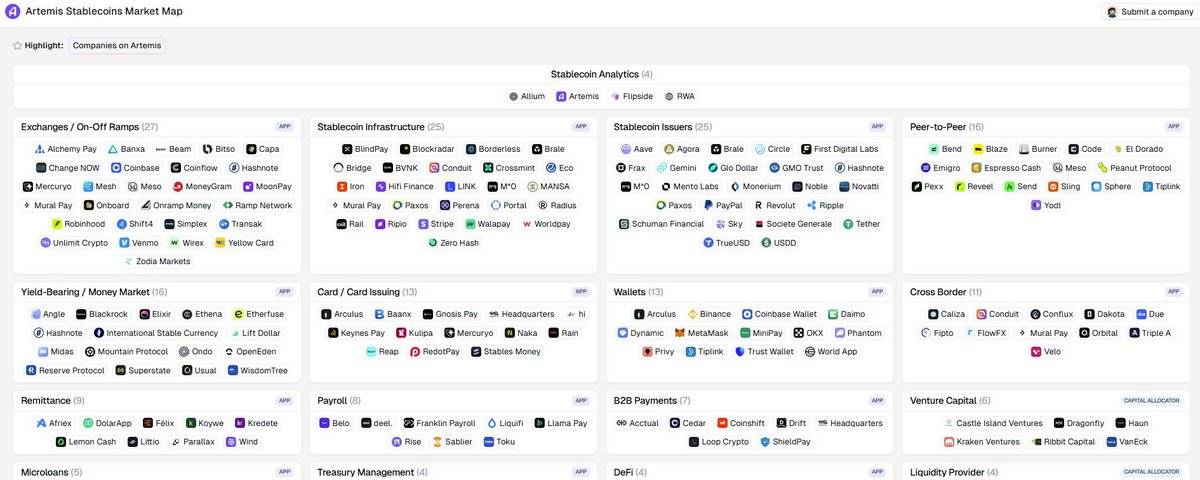

Dans mon analyse, j'ai divisé le marché en plusieurs catégories — plus fines que la plupart des cadres que j'ai vus (bien que moins complets et sophistiqués que la cartographie du marché d'@artemis__xyz, qui est excellente) — car les systèmes de paiement sont intrinsèquement complexes et pleins de nuances. Pour les investisseurs, il est crucial de comprendre les responsabilités et la création de valeur propres à chaque acteur, car ces détails clés sont souvent négligés. J'identifie sept grandes catégories dans l'écosystème des stablecoins :

(1) Réseaux de règlement (Settlement Rails)

(2) Émetteurs de stablecoins (Stablecoin Issuers)

(3) Prestataires de liquidité (Liquidity Providers)

(4) Services de transfert de valeur et services monétaires (Value Transfer/Money Services)

(5) API agrégées et messagerie (Aggregated APIs/Messaging)

(6) Passerelles marchands (Merchant Gateways)

(7) Applications pilotées par des stablecoins (Stablecoin-Powered Applications)

Vous vous demandez peut-être pourquoi autant de catégories ? D'autant que je n'aborde même pas l'infrastructure fondamentale (comme les portefeuilles ou les services tiers de conformité). La raison est que chaque domaine possède ses propres "fossés" stratégiques et modes de capture de valeur. Bien qu'il existe certains chevauchements entre prestataires, il est essentiel de bien comprendre les différences entre chacun.

Voici mes réflexions sur la répartition de la valeur dans chacune de ces catégories :

1. Réseaux de règlement (Settlement Rails) :

Le principal avantage concurrentiel des réseaux de règlement repose sur l'effet de réseau — notamment une liquidité profonde, des frais de transaction bas, des délais de règlement rapides, une disponibilité fiable, ainsi qu'une intégration native de la conformité et de la protection de la vie privée. Ces facteurs rendent probable un scénario de type « le gagnant remporte tout ». Je doute que les blockchains généralistes puissent répondre aux exigences de performance et d'échelle des principaux réseaux de paiement. Bien que les solutions d'extension ou les Layer 2 puissent fonctionner dans certains cas, ce dont nous avons besoin, c'est de solutions conçues spécifiquement pour les paiements. Les vainqueurs de ce segment seront extrêmement précieux et se concentreront très probablement sur les stablecoins ou les paiements.

2. Émetteurs de stablecoins (Stablecoin Issuers) :

Actuellement, les émetteurs comme @circle et @tether_to sont des grands gagnants, profitant d'effets de réseau solides et d'un environnement de taux élevé. Cependant, à l'avenir, s'ils continuent de fonctionner comme des sociétés de gestion d'actifs plutôt que comme des entreprises de paiement, leur croissance atteindra un plafond. Ils devront investir davantage dans : des infrastructures de paiement rapides et fiables, des processus stricts de conformité, des mécanismes peu coûteux de frappe et de rachat, une intégration transparente avec les banques centrales et les banques principales, ainsi qu’un meilleur soutien en liquidités (à l’instar de ce que fait @withAUSD). Bien que les plateformes « stablecoin as a service » (comme @paxos) puissent faire émerger de nombreux nouveaux acteurs, je reste convaincu que les stablecoins émis par des entités neutres, non bancaires ou fintech, seront les principaux bénéficiaires, car le marché ne permettra pas à des systèmes fermés de dominer sans intermédiaire neutre et crédible. Les émetteurs ont déjà accumulé beaucoup de valeur, et certains leaders conserveront leur avantage, mais ils devront aller au-delà du simple rôle d’émission.

3. Prestataires de liquidité (Liquidity Providers, LPs) :

Ces acteurs sont aujourd’hui principalement des plateformes OTC ou des bourses. Il s’agit soit de grandes entreprises cryptos prospères, soit de petites structures qui, ayant du mal à concurrencer dans l’écosystème crypto global, se recentrent sur les stablecoins. Toutefois, la concurrence y est féroce, le pouvoir de fixation des prix très faible, et leurs avantages reposent surtout sur l’accès à des capitaux bon marché, la stabilité du service, ainsi que la profondeur de liquidité et la prise en charge de multiples paires. Avec le temps, les grands acteurs risquent de dominer, tandis que les LPs spécialisés dans les stablecoins peineront à construire un avantage durable.

4. Transfert de valeur / Services monétaires (les « PSPs » des stablecoins)

Cette catégorie inclut parfois des plateformes dites d’« orchestration de stablecoins », comme @stablecoin ou @conduitpay. Elles bâtissent leur avantage grâce à leur propre réseau de règlement et à des partenariats directs avec des banques — évitant ainsi de dépendre de prestataires tiers. Leur « fossé » réside dans la profondeur de ces relations bancaires, la flexibilité face aux différents formats de paiement, la couverture mondiale, la garantie de liquidité, la robustesse du système et des normes strictes de conformité. Beaucoup prétendent disposer de ces atouts, mais très peu possèdent réellement une infrastructure propriétaire. Dans ce secteur, les gagnants obtiendront un certain pouvoir de tarification, formeront des duopoles ou oligopoles régionaux, et pourront devenir de grandes entreprises en complétant les fournisseurs traditionnels de services de paiement (PSPs).

5. Plateformes d’API agrégées / Messagerie

Ces plateformes affirment souvent offrir des services similaires aux PSPs, mais elles se contentent en réalité d’agréger ou d’emballer des API tierces. Contrairement aux PSPs, elles n’assument ni risque de conformité ni risque opérationnel direct, agissant davantage comme un marché entre les PSPs et les LPs. Actuellement, elles peuvent tirer des marges élevées, mais à long terme, elles risquent d’être marginalisées voire remplacées, car elles ne résolvent pas les problèmes fondamentaux liés aux flux de paiement ou à l’infrastructure. Certains se comparent à « Plaid du monde des stablecoins », mais ils oublient que la blockchain a déjà résolu bon nombre des problèmes que Plaid a dû régler pour les banques et systèmes de paiement traditionnels. Si ces plateformes ne s’étendent pas vers des couches plus proches du client final et n’assument pas davantage de responsabilités techniques, elles auront du mal à maintenir leurs marges et leur compétitivité à long terme.

6. Passerelles marchands / Points d’entrée de paiement

Les passerelles marchands aident les entreprises à accepter les paiements en stablecoins ou en cryptomonnaies. Bien qu’il y ait parfois un chevauchement avec les PSPs, elles se concentrent généralement sur des outils faciles à intégrer pour les développeurs, en intégrant des infrastructures tierces de conformité et de paiement, puis en les présentant via une interface utilisateur simplifiée. Elles espèrent se distinguer en facilitant l’intégration, à la manière de Stripe. Mais contrairement au début de Stripe, les options de paiement « developer-friendly » sont désormais très répandues, et la capacité de distribution devient le facteur décisif. Les entreprises traditionnelles de paiement peuvent facilement collaborer avec des plateformes d’orchestration pour ajouter des options de paiement en stablecoins, ce qui rend difficile pour les passerelles purement crypto de s’imposer. Des sociétés comme Moonpay ou Transak ont pu réaliser des profits grâce à des prix élevés, mais cet avantage risque de ne pas durer. Dans le B2B, certaines pourraient réussir en proposant des fonctionnalités professionnelles uniques (comme la gestion de trésorerie à grande échelle), mais les perspectives en B2C sont peu encourageantes. Globalement, ce segment fait face à de grands défis.

7. Applications fintech et services pilotés par des stablecoins

Aujourd'hui, il est plus facile que jamais de créer une nouvelle « banque » ou une « fintech » basée sur des stablecoins, ce qui rend ce domaine extrêmement concurrentiel. La victoire dépendra de la capacité de distribution, de la stratégie marketing et de la conception différenciée du produit — exactement comme dans la fintech traditionnelle. Or, pour des marques établies comme Nubank, Robinhood ou Revolut, ajouter des fonctions en stablecoins est relativement simple, ce qui rend difficile pour les startups de se démarquer sur les marchés développés. Sur les marchés émergents, davantage d’opportunités existent pour des produits innovants (par exemple @Zarpay_app), mais si votre seul différentiateur est un service financier basé sur les stablecoins, vos chances d’échec seront élevées sur les marchés matures. En résumé, je prévois un taux d’échec très élevé dans ce segment, et les startups grand public axées sur la crypto/stablecoins feront face à d’immenses difficultés. Toutefois, les modèles orientés entreprise pourraient encore trouver leur place.

Bien sûr, certains cas limites et chevauchements ne sont pas traités ici. Ce cadre reste néanmoins utile pour aider les investisseurs à mieux comprendre les opportunités dans l’écosystème des stablecoins. N’hésitez pas à partager vos idées. Si ce sujet vous intéresse ou si vous êtes une startup en recherche de financement, contactez-moi librement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News