PolyFlow Insight : La prochaine étape de Stripe et Bridge, c'est PayFi

TechFlow SélectionTechFlow Sélection

PolyFlow Insight : La prochaine étape de Stripe et Bridge, c'est PayFi

PolyFlow, en tant qu'infrastructure de PayFi, intègre la puissance transformatrice apportée par les cryptomonnaies et la technologie blockchain afin de créer un nouveau réseau de paiement cryptographique PayFi, accélérant ainsi le déploiement des applications PayFi.

L'acquisition par Stripe de Bridge, infrastructure API pour stablecoins, pour 1,1 milliard de dollars constitue la plus grande opération d'achat de l'histoire des cryptomonnaies. Ce qui suscite notre réflexion n'est pas tant la transaction elle-même, mais plutôt l'avancée fulgurante de tout l'écosystème des stablecoins vers la finance traditionnelle.

Stripe et PayPal possèdent tous deux une influence mondiale considérable et ont déjà intégré leur propre écosystème au réseau de paiements cryptographiques via les stablecoins. En intégrant ces derniers, ces entreprises fintech franchissent une étape supplémentaire dans toute la chaîne de valeur des paiements. Une fois cette intégration réalisée, combiner la finance décentralisée (DeFi) afin de construire de nouvelles applications PayFi devient logiquement la prochaine étape.

I. L’acquisition de Bridge par Stripe

Fondé en 2009, Stripe propose aux entreprises des services de collecte de paiements en ligne ainsi qu'une solution complète de paiement. Considéré comme l'un des trois géants américains du paiement, Stripe a traité 1 000 milliards de dollars de transactions en 2023, prenant en charge plus de 135 monnaies dans le monde et plus de 50 méthodes de paiement à travers le globe.

Dès 2014, Stripe était devenu le premier grand acteur du paiement à proposer le bitcoin comme moyen de règlement. Toutefois, en raison des délais de confirmation longs, des frais élevés et de la forte volatilité du prix du bitcoin, la demande a chuté, conduisant à la fermeture progressive de cette fonctionnalité en 2018.

Cela dit, Stripe n’a jamais cessé de s’intéresser aux actifs numériques et a progressivement renforcé sa stratégie crypto. Ainsi, le 10 octobre dernier, Stripe a annoncé le retour du paiement cryptographique pour les entreprises américaines (« Pay With Crypto »), en partenariat avec Metamask, Coinbase, Magic Eden et Audius, permettant désormais aux commerçants américains de :

-

Accepter des USDC et USDP provenant de plus de 150 pays via les réseaux Ethereum, Solana et Polygon (Crypto Payin) ;

-

Recevoir leurs paiements sous forme de stablecoins ou en dollars (versements crypto/fiat) ;

-

Intégrer des solutions de caisse, des composants de paiement « element », des APIs « payment intent », avec bientôt prise en charge des fonctions d’abonnement.

Bien entendu, Stripe vise davantage encore.

(https://x.com/Stablecoin/status/1848390039975469094)

Dans son dernier communiqué officiel, Bridge affirme : « Bridge et Stripe vont collaborer pour accélérer l’adoption et l’utilité du dollar tokenisé, rendant ainsi plus facile pour chaque individu dans le monde le transfert, le stockage et la dépense d’argent. De nombreux cas concrets montrent que les stablecoins peuvent devenir une infrastructure centrale des flux financiers mondiaux, représentant une nouvelle plateforme de paiement. Ce n’est pas parce que les consommateurs ou les entreprises veulent naturellement des “cryptomonnaies”, mais parce que les stablecoins résolvent des problèmes financiers essentiels. »

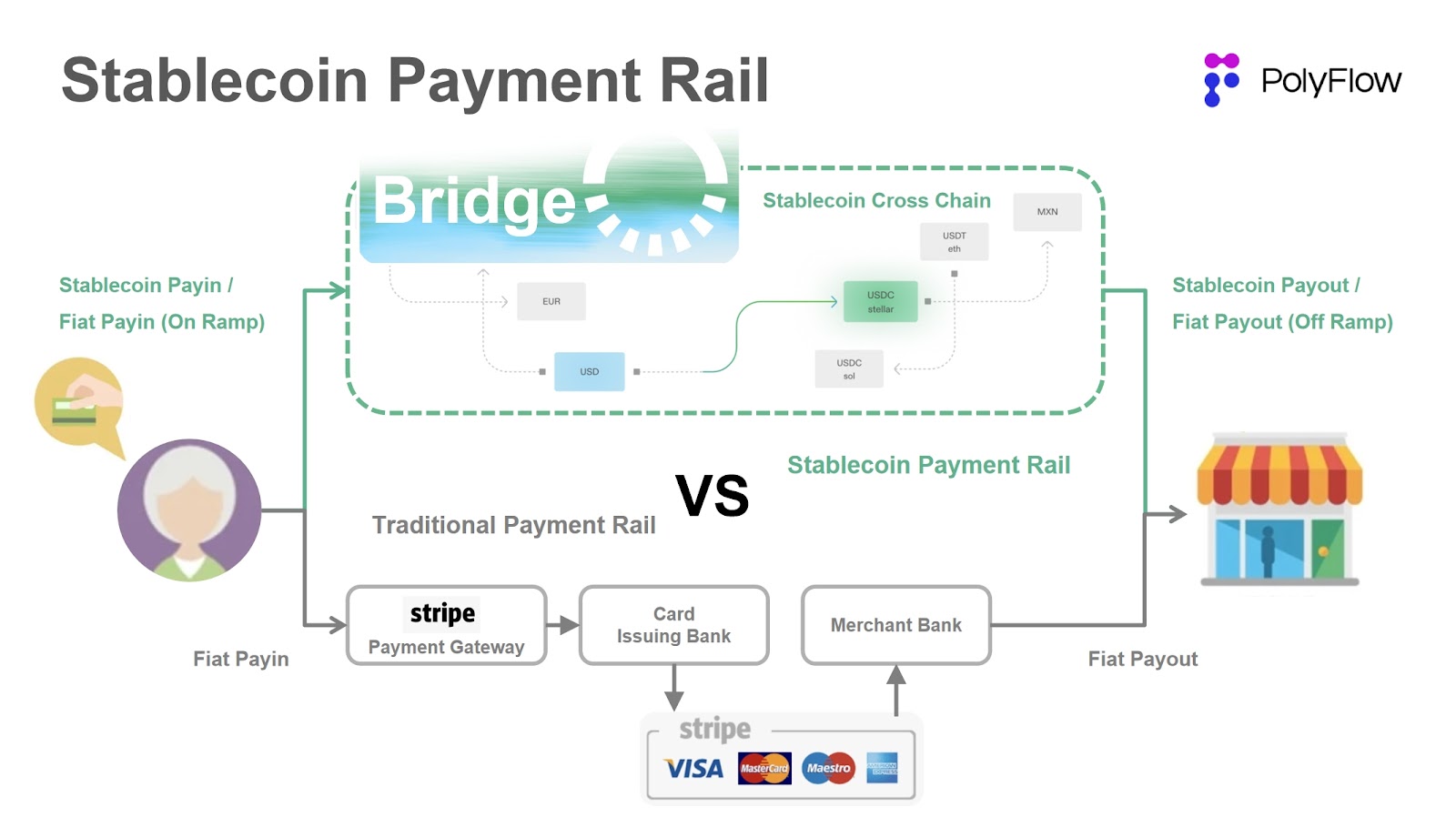

Fondé par les entrepreneurs Sean Yu et Zach Abrams, Bridge est une infrastructure API pour stablecoins fournissant des outils logiciels permettant aux entreprises d’accepter des paiements en stablecoins. Les deux fondateurs avaient précédemment vendu Evenly, un concurrent de Venmo, à Block en 2013 ; Abrams a également été cadre supérieur chez Coinbase.

Le produit phare de Bridge est son Orchestration API, une interface permettant d’intégrer les paiements et retraits en stablecoins dans les systèmes existants des entreprises, tandis que Bridge gère toutes les complexités liées à la conformité réglementaire et technique. Grâce à cette API, combinée aux propres solutions développées par Bridge — 1) les transactions inter-chaînes de stablecoins, 2) l’échange entre monnaie fiduciaire et cryptomonnaie, et 3) les comptes bancaires virtuels — les entreprises peuvent utiliser les stablecoins pour payer et percevoir des fonds de manière bien plus fluide et transparente.

Bridge indique que son API permet de transférer des fonds dans le monde entier en quelques minutes, d’envoyer sans friction des paiements en stablecoins, de convertir automatiquement les monnaies locales en stablecoins, et d’offrir aux consommateurs et entreprises du monde entier des comptes en dollars et en euros, leur permettant d’épargner et de dépenser en ces devises.

Si Bridge peut aider Stripe à construire un réseau de paiements cryptographiques basé sur les stablecoins, à étendre son écosystème et à capter les effets de réseau du secteur des stablecoins, alors un réseau PayFi combinant paiements cryptographiques et finance décentralisée (DeFi) pourrait permettre à Stripe non seulement de réaliser la libre circulation de la valeur, mais aussi d’offrir à ses utilisateurs des services financiers globaux innovants.

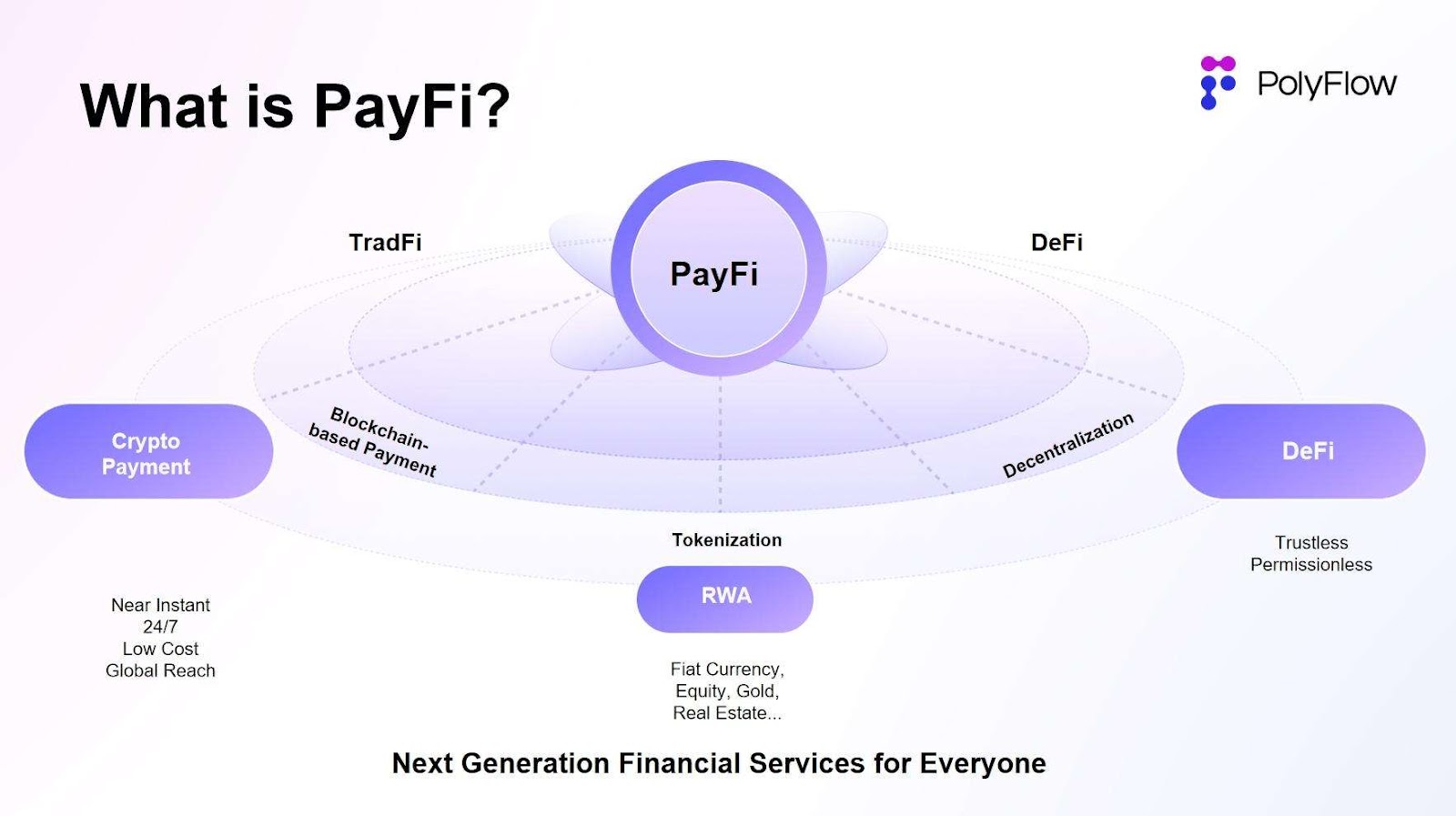

II. Qu’est-ce que le PayFi ?

PayFi, contraction de Payment Finance, désigne un nouveau modèle d’application innovant qui combine les fonctions de paiement et les services financiers grâce à la technologie blockchain et aux contrats intelligents. Le cœur du PayFi repose sur l’utilisation de la blockchain comme couche de règlement, en combinant les avantages des paiements cryptographiques et de la finance décentralisée (DeFi) afin de favoriser une circulation efficace et libre de la valeur (Value Movement).

L’objectif du PayFi est de concrétiser la vision énoncée dans le white paper du Bitcoin, en créant un réseau de paiement électronique peer-to-peer ne nécessitant aucune tierce partie de confiance, tout en exploitant pleinement les atouts de la DeFi pour bâtir un nouveau marché financier. Cela inclut la création de nouvelles expériences financières, la conception de produits et d’applications plus complexes, et finalement l’intégration d’une nouvelle chaîne de valeur.

Le terme PayFi a été introduit pour la première fois par Lily Liu, présidente de la Fondation Solana, lors du Web3 Carnival de Hong Kong en 2024. Selon elle, le PayFi construit un nouveau marché financier autour de la valeur temporelle de l’argent (Time Value of Money, TVM), quelque chose qui est difficile, voire impossible à réaliser dans la finance traditionnelle.

Dans ce nouvel écosystème financier PayFi, il ne s'agit pas seulement d'améliorer l'efficacité des paiements cryptographiques par rapport à la finance traditionnelle — règlement instantané, coûts réduits, transparence accrue, portée mondiale — mais aussi d’exploiter pleinement les principes de la DeFi : décentralisation du réseau mondial, accès sans permission, propriété individuelle des actifs, et souveraineté personnelle.

(https://x.com/Polyflow_PayFi)

III. Pourquoi la prochaine étape de Stripe & Bridge est-elle le PayFi ?

Le PayFi représente une extension, un approfondissement et un développement du réseau de paiements cryptographiques. Sur cette base, en exploitant la blockchain et les contrats intelligents, et en intégrant la DeFi, on peut construire un tout nouveau marché financier, générant des services financiers dérivés liés aux paiements — tels que le crédit, l’épargne, l’investissement, etc. — à l’échelle mondiale.

L’apparition de Bridge permet d’une part de concrétiser la stratégie « Pay With Crypto » de Stripe : de plus en plus de transactions internes seront réglées en stablecoins, permettant ainsi de réduire les coûts, d’améliorer l’efficacité et d’offrir aux utilisateurs une expérience utilisateur fluide et transparente. D’autre part, Stripe peut grâce à Bridge créer un chemin alternatif de paiement en stablecoins, distinct du système bancaire traditionnel, des réseaux de cartes et de SWIFT, élargissant ainsi son écosystème tout en restant compatible avec la DeFi.

Nous avons déjà constaté que Bridge, via son Issuance API, aide ses clients à émettre des stablecoins et à placer leurs soldes en obligations américaines afin d’optimiser l’efficacité du capital. Il est donc fort probable que, dans un avenir proche, Bridge développe, à partir de ses paiements en stablecoins, davantage d’applications PayFi intégrant la DeFi.

Ainsi, une fois intégré à Bridge, l’effet de réseau de Stripe ne se limite plus à son propre écosystème, mais s’étend à l’ensemble du marché des stablecoins. De même, un écosystème PayFi construit autour de la DeFi peut dépasser les limites géographiques des services financiers traditionnels, permettant une circulation libre de la valeur et une inclusion financière à l’échelle mondiale. C’est précisément là où Paypal, qui a également lancé son propre stablecoin, cherche à aboutir.

IV. PolyFlow facilite la mise en œuvre des applications PayFi

Stripe et PayPal bénéficient tous deux d’un effet de réseau mondial considérable, et chacun intègre progressivement son réseau existant au réseau de paiement en stablecoins selon sa propre trajectoire. La suite logique consiste alors à connecter ces systèmes à la DeFi afin de créer de nouveaux scénarios PayFi.

Si l’on peut dire que Stripe & Bridge ou les stablecoins sont encore un jeu réservé aux géants de Web2, alors PolyFlow intervient en tant qu’infrastructure PayFi pour aider à concrétiser les applications PayFi et participer activement à la construction du réseau mondial de paiement.

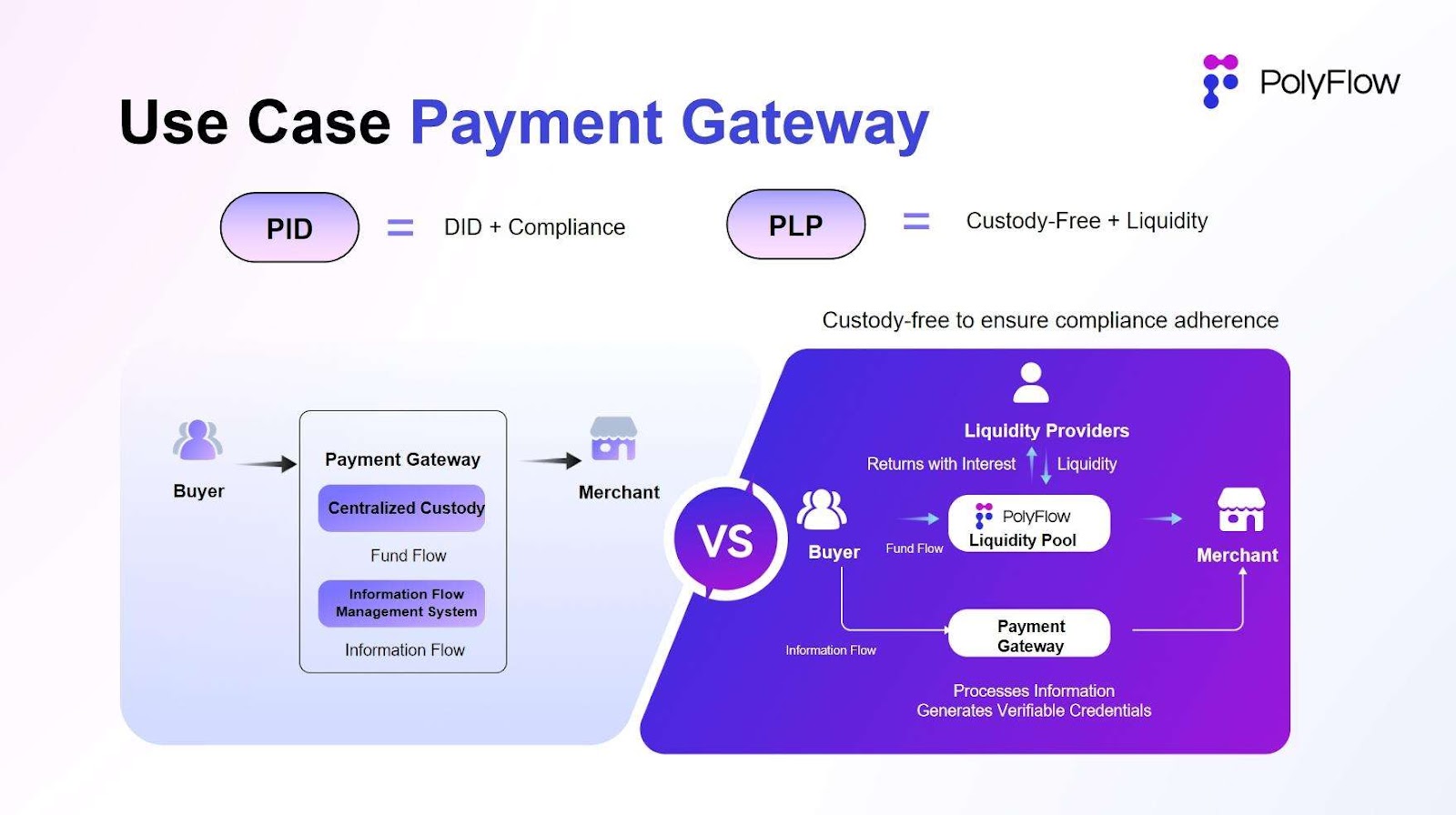

L'idée centrale de PolyFlow repose sur une conception modulaire permettant, de façon décentralisée, d'assurer la conformité réglementaire à chaque étape du processus de transaction, d'éliminer les risques de custody, tout en exploitant les caractéristiques de la blockchain pour se connecter à l'écosystème DeFi et favoriser un déploiement massif des applications PayFi.

PolyFlow a lancé deux composants clés : le Payment ID (PID) et le Payment Liquidity Pool (PLP) :

-

Le PID, associé au flux d'informations de paiement, constitue un outil puissant permettant l'identification des utilisateurs, l'accès conforme, la protection de la vie privée, la souveraineté des données, le traitement des données par IA, ainsi que des modèles X to earn ;

-

Le PLP, lié au flux financier du paiement, est géré par des contrats intelligents et fournit un cadre sécurisé et conforme pour le transfert, le custodianship et l'émission d'actifs numériques, tout en intégrant la composable et l'extensibilité de l'écosystème DeFi.

Ainsi, PolyFlow met globalement en place une architecture opérationnelle pour les applications PayFi qui allie faible charge réglementaire, absence de risque de custody et compatibilité avec l'écosystème DeFi, ainsi qu'un cadre sécurisé et conforme pour le transfert, le custodianship et l'émission d'actifs numériques.

À l'instar de ce que permet Stripe & Bridge après intégration des stablecoins, la passerelle de paiement cryptographique construite par PolyFlow offre également les avantages suivants :

-

Réduction des coûts et gains d'efficacité : les transactions directes entre acheteurs et vendeurs suppriment les intermédiaires et leurs frais, évitant ainsi les réseaux de règlement bancaires ou des réseaux de cartes.

-

Absence de risque de custody : les fonds sont entièrement détenus par des contrats intelligents sur la blockchain, de manière transparente, éliminant ainsi les risques liés à la gestion centralisée des fonds.

-

Compatibilité avec la DeFi : le Payment Liquidity Pool (PLP) sur la blockchain permet de concevoir des scénarios PayFi intégrant le prêt (lending), le staking, etc., via la DeFi.

-

Portée mondiale : offre aux commerçants la possibilité d’accepter les cryptomonnaies, ouvrant ainsi leur clientèle aux 600 millions d’utilisateurs de cryptomonnaies à travers le monde.

En tant qu’infrastructure PayFi, PolyFlow intègre les forces transformatrices apportées par les cryptomonnaies et la technologie blockchain pour construire un nouveau réseau de paiement cryptographique PayFi, accélérer la mise en œuvre des applications PayFi, impulser un changement de paradigme vers une finance innovante, et libérer la véritable valeur du Web3.

En fin de compte, rendre réalité la vision ambitieuse formulée dans le white paper du Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News