PolyFlow Payment ID : la révolution identitaire de PayFi et la concrétisation de la valeur des DID

TechFlow SélectionTechFlow Sélection

PolyFlow Payment ID : la révolution identitaire de PayFi et la concrétisation de la valeur des DID

Cet article explorera les fonctionnalités uniques du PID orienté paiement, ses avantages et son rôle au sein de l'écosystème PolyFlow, ainsi que sa proposition de valeur pour les utilisateurs individuels, ses cas d'utilisation potentiels et ses perspectives futures.

TechFlow est un protocole innovant PayFi conçu pour connecter les actifs du monde réel (RWA) à la finance décentralisée (DeFi). En tant que couche d'infrastructure du réseau PayFi, TechFlow intègre les paiements traditionnels, les paiements cryptographiques et la finance décentralisée (DeFi), traitant de manière décentralisée des scénarios de paiement réels. TechFlow fournit l'infrastructure essentielle à la construction d'applications PayFi, garantissant conformité, sécurité et intégration transparente des actifs du monde réel, afin de promouvoir un nouveau paradigme financier et établir de nouvelles normes industrielles.

Les deux outils puissants lancés par TechFlow — le PID (Payment ID) et le PLP (PolyFlow Liquidity Pool) — servent respectivement de point d'entrée pour l'accès conforme sur la blockchain et la gestion fiduciaire des fonds. Ils redéfinissent le fonctionnement des systèmes de paiement décentralisés dans l'écosystème Web3, tout en élargissant les cas d'usage innovants du PayFi.

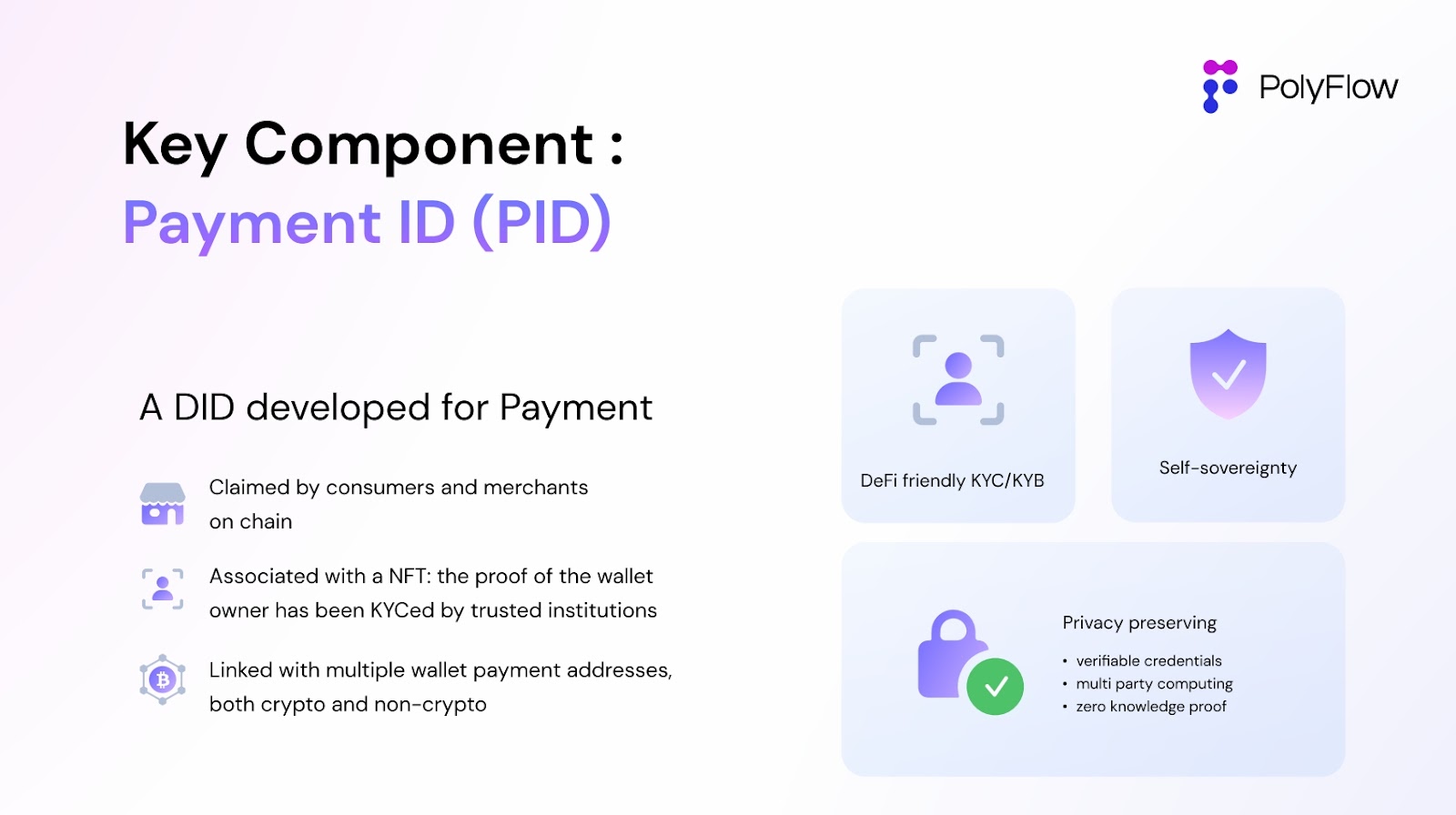

Le PID proposé par TechFlow est un DID dédié aux paiements (un DID développé pour les paiements), visant à créer un lien entre l'identité réelle de l'utilisateur et son portefeuille blockchain. Il permet aux utilisateurs de stocker, vérifier et gérer divers justificatifs numériques, tout en protégeant leur vie privée et en assurant la souveraineté de leur identité. Il répond simultanément aux exigences réglementaires des paiements et services financiers, tout en s'appuyant sur la technologie blockchain pour assurer une transmission mondiale de la confiance.

Cet article explore les fonctionnalités uniques du PID orienté paiement, ses avantages, son rôle au sein de l'écosystème TechFlow, ainsi que sa proposition de valeur pour les utilisateurs individuels, ses usages potentiels et ses perspectives futures.

I. Qu'est-ce qu'un DID ?

Concept du DID

DID signifie Identité Décentralisée (Decentralized Identity), un système d'identité décentralisé. Proposé par le W3C (World Wide Web Consortium), le DID est un identifiant décentralisé qui ne dépend d'aucune entité centralisée, autorité ou tiers pour être validé. C’est un identifiant autonome, distribué, vérifiable et durable, pouvant représenter tout type d’entité : personnes, organisations ou objets.

L’utilisateur commence par générer une paire de clés publique/privée, puis regroupe la clé publique et d'autres informations d'identité en un document DID. Ce document est stocké sur un réseau décentralisé (comme une blockchain) et reçoit un DID unique. L’utilisateur contrôle ce DID via sa clé privée, notamment pour le mettre à jour ou le révoquer.

Idéalement, lors de la phase d’identité décentralisée, l’utilisateur a un contrôle total sur ses données personnelles. C’est précisément le cœur du concept de DID, incarnant l'idée fondamentale de souveraineté personnelle (Self-Sovereign).

Dans l’écosystème TechFlow, différents portefeuilles cryptographiques peuvent être associés à un même PID. Ainsi, tout en conservant le contrôle de ses actifs, l’utilisateur peut lier toutes ses preuves d’identité à ce DID et les stocker sur la blockchain sous forme de justificatifs vérifiables (Verifiable Credentials, VC), tout en préservant sa confidentialité lors des vérifications externes.

Pourquoi avons-nous besoin d’un DID ?

Par rapport aux systèmes d'identité traditionnels (ID), les utilisateurs se connectent généralement à un site ou système spécifique via numéro de téléphone, e-mail, WeChat, Alipay, Google ou Facebook. D’un autre côté, les autorités gouvernementales délivrent des documents officiels. Dans ces deux cas, les informations sensibles d’identité sont stockées dans le système cible. Les gestionnaires de ces systèmes possèdent en réalité tous les dossiers utilisateurs et ont le pouvoir effectif de consulter, modifier ou supprimer ces données.

Voici quelques exemples extrêmes : une entreprise financière peut ajuster à tout moment votre cote de crédit, affectant ainsi vos prêts ou trésorerie ; un éditeur de jeu peut bloquer à tout moment votre compte, pour lequel vous avez dépensé des milliers ; un gouvernement peut également geler vos actifs, annuler vos qualifications ou activités. Vous ne possédez pas réellement votre identité numérique, mais seulement un droit d'utilisation temporaire. Derrière cela, ces entités peuvent exploiter vos données d’identité et informations personnelles à des fins lucratives.

L'idée centrale du DID est de transférer le contrôle de l'authentification d'identité des institutions centralisées vers l'individu. En enregistrant les données d'identité sur la blockchain, chacun peut posséder et contrôler ses propres informations. Toute utilisation de vos données nécessite désormais votre autorisation explicite.

Un compte centralisé peut être gelé, mais un système DID décentralisé ne peut être bloqué par personne.

Not your key, not your coin. Grâce à la technologie blockchain, nous avons acquis la maîtrise de nos actifs. De la même manière, nous devons aussi exercer un contrôle total sur notre identité et nos données.

Valeur fondamentale du PID

Ainsi, l’un des principes fondamentaux de Web3 est l’autonomie, ou ce que l’on appelle la souveraineté personnelle (Self-Sovereign). Elle repose sur trois piliers :

1. Autonomie des actifs.

2. Autonomie de l’identité.

3. Autonomie des données.

Ces trois aspects correspondent exactement aux fonctions fondamentales du PID de TechFlow, particulièrement dans des contextes comme les paiements, impliquant de grandes sommes d’argent, des exigences strictes de conformité et générant d’importantes données transactionnelles. Par conséquent, le PID lancé par TechFlow est un DID spécifiquement conçu pour les paiements, un « DID develop for Payment ».

Comme l’a souligné Raymond, co-fondateur de TechFlow :

“Le PID ne correspond pas nécessairement à un simple identifiant de paiement, mais plutôt à un portefeuille physique du monde réel.

Imaginez ce que contient votre portefeuille : outre l’argent liquide, il peut contenir des photos de famille (NFT), des cartes bancaires, un permis de conduire ou une pièce d’identité (protégée grâce à la technologie ZK pour préserver la confidentialité).

De ce point de vue, un Wallet ne se limite pas au porte-monnaie numérique. Le PID ouvre la voie à bien davantage.”

II. Pourquoi le DID est-il si important dans les paiements ?

Actuellement, aucun protocole DeFi n’exige de conformité : vous pouvez librement participer aux échanges sur Uniswap ou aux emprunts sur Aave, réalisant un accès véritablement sans permission sur la blockchain. Toutefois, dans les scénarios de paiement cryptographique, dès lors que la monnaie fiduciaire ou des paiements réels sont impliqués, les exigences réglementaires telles que la lutte contre le blanchiment d’argent rendent obligatoire l’identification des clients (KYC). C’est là l’une des principales différences entre PayFi et DeFi.

Le but ultime du PayFi est l’adoption massive des cryptomonnaies (Crypto Mass Adoption), combinant paiements cryptographiques et DeFi. Or, cette adoption repose sur un prérequis essentiel : l’accès conforme (incluant KYC/AML/CTF). C’est précisément pourquoi TechFlow, en tant qu’infrastructure PayFi, a lancé le PID.

La valeur la plus directe du PID est de connecter les systèmes d’identité du monde réel (informations KYC, liées à la monnaie fiduciaire) et ceux du monde cryptographique (adresses de portefeuille, monnaies numériques), reliant ainsi les chemins de paiement hors chaîne aux applications DeFi sur chaîne. Seulement ainsi pourrons-nous utiliser les cryptomonnaies pour acheter des biens et services dans le monde réel.

Revenons à la proposition de valeur du PID : l’accès conforme correspond à l’autonomie d’identité recherchée par le DID (y compris justificatifs, certifications, qualifications, etc.), tandis que les données transactionnelles concernent l’autonomie des données (comportements de transaction sur et hors chaîne). Sans cela, nous resterions coincés dans un système où les institutions centralisées (détentrices des données d’identité) exploitent la confidentialité et monétisent les informations au détriment des utilisateurs.

III. Le PID : autonomie d’identité, accès conforme et protection de la vie privée

Comme illustré ci-dessus, le PID lancé par TechFlow est un DID dédié aux paiements, un « DID develop for Payment ». Nous pouvons utiliser le PID pour porter les justificatifs vérifiables (Verifiable Credentials) des utilisateurs afin d’assurer un accès conforme tout en protégeant la vie privée.

Justificatifs vérifiables (Verifiable Credentials)

L’un des principes fondamentaux de la blockchain est que l’information doit être vérifiable. Ne faites pas confiance, vérifiez.

Les justificatifs vérifiables (VCs) sont généralement délivrés par des tiers aux individus. L’utilisateur décide alors à qui il souhaite autoriser leur utilisation. Ces VCs peuvent être vérifiés sur la blockchain, d’où leur nom.

Un VC peut donc être un diplôme provenant du système officiel de vérification des diplômes, une preuve de participation à un événement (NFT délivré par l’organisateur), ou encore une médaille obtenue dans un jeu. Le plus important est que le VC puisse inclure la preuve d’identité KYC.

Ces VCs sont portés par le DID et détenus directement par l’utilisateur, assurant ainsi l’autonomie d’identité. L’utilisateur peut les autoriser à des DApps ou les présenter à des tiers pour vérification, comme dans le cas typique du diplôme universitaire.

Actuellement, pour prouver un diplôme, il faut passer par une institution comme le système de vérification des diplômes, entrer ses informations, les consulter et les valider en ligne. Cette institution détient la preuve — pas l’utilisateur lui-même. C’est le modèle Web2.

Le modèle DID consiste à posséder soi-même le VC du diplôme, puis, lorsque par exemple une entreprise souhaite l’utiliser ou le vérifier, l’utilisateur l’autorise. L’entreprise utilise ensuite ce justificatif pour effectuer une vérification auprès du système officiel.

Accès conforme

Une fois les VCs liés à l’identité disponibles, la deuxième étape est l’accès conforme — la composante la plus cruciale du PID.

L’accès conforme concerne l’ensemble du cadre réglementaire mondial, surtout dans les systèmes de paiement financiers traditionnels. Que ce soit pour un virement international ou un achat en ligne, chaque pays impose des niveaux variés de conformité KYC/AML/CTF, selon les exigences locales.

Par exemple, dans certains pays, si le montant traité est inférieur à 500 USD, une simple procédure KYC suffit (nom, âge, identité). Au-delà de ce seuil, une procédure Full KYC est requise, exigeant des informations détaillées conformes aux réglementations nationales. Parmi celles-ci figurent les pièces d’identité officielles délivrées par l’État, que l’utilisateur doit prouver détenir légitimement.

Étant donné que les exigences KYC varient selon les pays (certains demandent uniquement nom et numéro d’identité, d’autres ajoutent une preuve d’adresse, etc.), le PID peut générer un VC contenant uniquement les éléments requis, prouvant que ces informations ont été collectées, sont valides et vérifiables.

Accès conforme « léger » en une seule étape

En revenant aux scénarios de Crypto Payment / PayFi, étroitement liés au monde réel, toute interaction avec des paiements réels ou des entrées/sorties de monnaie fiduciaire exige une procédure KYC. Le PID introduit donc le concept d’un accès conforme « léger » : maintenir des exigences strictes d’authentification KYC tout en minimisant les étapes, offrant ainsi un accès conforme multiplateforme.

Traditionnellement, les utilisateurs doivent effectuer une procédure KYC sur chaque plateforme, sans reconnaissance mutuelle, entraînant une complexité inutile. Le PID vise à simplifier ce processus : grâce aux VCs stockés dans le PID, la vérification devient transversale. Si un utilisateur a déjà effectué une procédure KYC sur la plateforme A et détient le VC correspondant via son PID, il peut accéder sans friction à la plateforme B, à condition que celle-ci reconnaisse le VC du PID. Ainsi, la répétition de la procédure KYC est évitée, et les coûts peuvent être mutualisés entre les plateformes.

Cette solution d’accès conforme « léger » en une seule étape simplifie considérablement les interactions multiplateformes (sur ou hors chaîne). Elle permet également aux projets de réaliser d’importantes économies (les coûts KYC étant élevés) et d’améliorer leur efficacité opérationnelle. Combinée à l’ensemble du processus de conformité du PID — analyse des listes de sanctions, classification des clients, surveillance des transactions — elle résout de manière intégrée les défis réglementaires, libérant les projets de ces préoccupations et favorisant réellement l’adoption massive des cryptomonnaies.

Protection de la vie privée

Un autre aspect crucial du PID dans l’accès conforme est la protection de la vie privée. Grâce à la technologie du Zero-Knowledge Proof (ZKP), le PID permet aux utilisateurs de réussir diverses vérifications sans divulguer leurs données sensibles.

Reprenons l'exemple classique de l'achat d'alcool : comment le commerçant peut-il vérifier que l'utilisateur a plus de 18 ans ? Traditionnellement, l'utilisateur doit fournir tous les détails de sa carte d'identité. Avec le PID et le VC, il suffit désormais de fournir une preuve chiffrée indiquant « âge supérieur à 18 ans », sans révéler les autres informations de la pièce d'identité.

C’est un exemple concret de « conformité légère » combinée à la protection de la vie privée.

IV. Le PID : autonomie des données et construction d’un système de crédit

Grâce à la blockchain et à la technologie des clés publiques/privées, nous avons obtenu la souveraineté sur nos actifs. En liant les justificatifs vérifiables (VCs) à ces clés, nous renforçons la souveraineté sur l’identité. Mais comment atteindre l’autonomie des données via le PID ?

Souveraineté des données

Les grandes entreprises Internet et fintech offrent souvent des services gratuits en échange de la collecte massive de données utilisateur, qu’elles monétisent par la suite. Ce modèle présente de graves problèmes : les plateformes profitent largement des données, tandis que les utilisateurs reçoivent très peu en retour. De plus, le stockage centralisé expose les données à d’importants risques. Les fuites et ventes illégales de données personnelles sont fréquentes sur Internet.

Le PID, outre le stockage des VCs, peut aussi contenir de nombreuses informations de transactions sur chaîne et hors chaîne générées par les paiements réels. Ces données transactionnelles ont une grande valeur et sont directement détenues par l’utilisateur du PID, et non par des géants centralisés, assurant ainsi une véritable autonomie des données.

Les utilisateurs peuvent choisir de partager leurs données PID pour des analyses IA ou l’entraînement de modèles, en échange de récompenses ou de jetons. Cela diffère radicalement de l’exploitation actuelle par des entités centralisées. En outre, les comportements liés au PID (sur et hors chaîne) constituent un élément clé pour construire un système de crédit décentralisé.

Construction du système de crédit

En reliant les informations d’identité et de données portées par le PID, on peut progressivement construire un réseau de confiance décentralisé et un écosystème de crédit basé sur des scénarios de paiement réels. De nombreux utilisateurs ne sont pas couverts par les systèmes de notation traditionnels, mais ils disposent d'une adresse de portefeuille ou peuvent facilement en utiliser une. Le PID peut ainsi les inclure, touchant potentiellement près de 2 milliards d’utilisateurs dans le monde, offrant ainsi une inclusion financière sans précédent.

Dans cet écosystème, nous pouvons développer des services financiers basés sur le crédit : prêts sur solde créditeur, paiement différé (« acheter maintenant, payer plus tard »), financement de la chaîne d’approvisionnement, etc. C’est ainsi que le Crypto Payment / PayFi pourra pleinement exprimer son potentiel.

V. L’avenir du PayFi

L’introduction innovante du PID offre à TechFlow, en tant qu’infrastructure PayFi, un avantage transformationnel. Non seulement il crée un pont entre la finance traditionnelle et l’écosystème DeFi, mais il fournit également aux utilisateurs un moyen souple et fiable de gérer leur identité numérique, d’accéder à des services conformes, de participer à des transactions multiplateformes et de construire un crédit sur chaîne.

Dans ce nouveau marché financier PayFi, on ne se contente pas d'améliorer l'efficacité des paiements cryptographiques par rapport à la finance traditionnelle — règlement instantané, coûts réduits, transparence, portée mondiale — mais on s’appuie aussi sur la finance décentralisée (DeFi) pour instaurer un réseau global décentralisé, accessible sans permission, où les actifs sont contrôlés par les individus, la souveraineté personnelle est respectée, et l’inclusion financière devient une réalité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News