PolyFlow : Construire le réseau de paiement cryptographique PayFi

TechFlow SélectionTechFlow Sélection

PolyFlow : Construire le réseau de paiement cryptographique PayFi

PolyFlow intègre la puissance transformatrice que les cryptomonnaies et la technologie blockchain nous apportent, afin de créer un nouveau réseau de paiement cryptographique décentralisé PayFi.

Le livre blanc de Bitcoin publié en 2008 nous a présenté un réseau de paiement électronique pair-à-pair, sans besoin d'une tierce partie de confiance. Le paiement constitue l'une des premières promesses que les monnaies numériques et la technologie blockchain nous ont faites.

Aujourd'hui encore, les réseaux de paiement à l'ère numérique s'appuient toujours sur des infrastructures anciennes remontant à l'avènement d'internet il y a vingt ans. Face aux actifs numériques émergents comme les cryptomonnaies, ils peinent désormais à répondre au désir croissant des utilisateurs de liberté dans les paiements et de libre circulation mondiale des actifs.

La vocation intrinsèque de la blockchain est celle d'une infrastructure financière. PolyFlow intègre précisément les forces transformatrices offertes par les cryptomonnaies et la technologie blockchain afin de construire un nouveau réseau de paiement cryptographique décentralisé appelé PayFi. Ce projet vise à accélérer la transition vers un nouveau paradigme financier innovant et à libérer toute la valeur du Web3.0. En fin de compte, PolyFlow aspire à concrétiser la vision ambitieuse énoncée dans le livre blanc de Bitcoin.

I. Présentation de PolyFlow

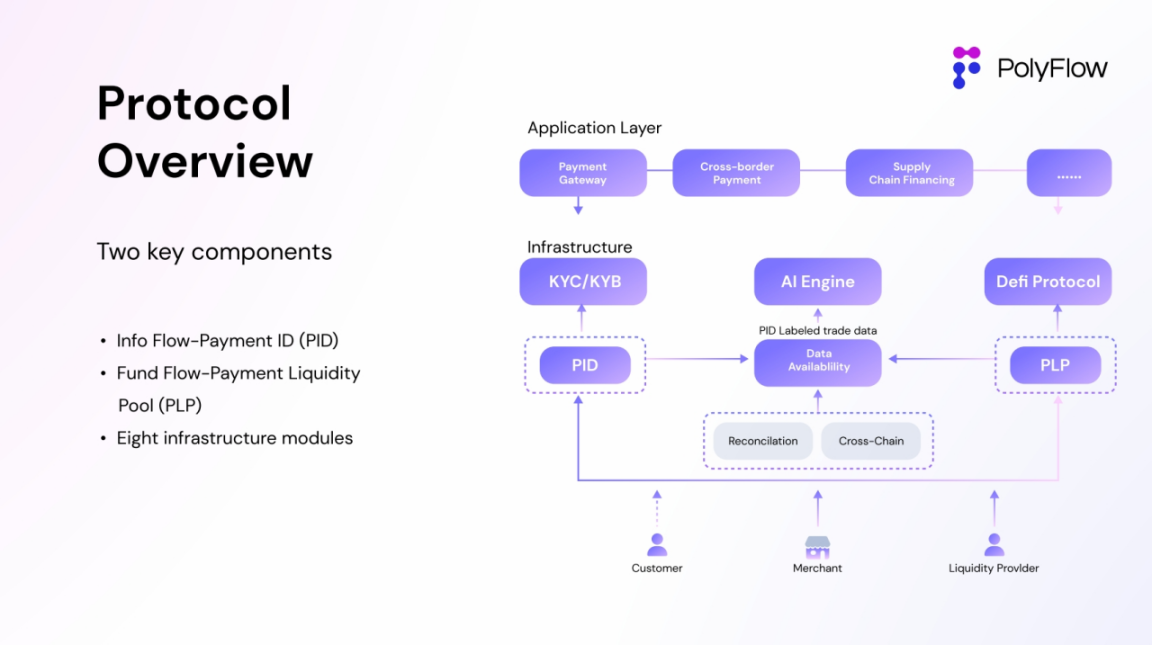

PolyFlow —— première infrastructure décentralisée PayFi, reliant les actifs du monde réel (RWA) au finance décentralisée (DeFi), conçue pour favoriser une circulation plus efficace et plus libre de la valeur. En tant que couche fondamentale d’infrastructure sur le réseau blockchain, PolyFlow intègre les paiements traditionnels, les paiements cryptographiques et la finance décentralisée (DeFi). Il traite de manière décentralisée des scénarios de paiement réels du monde physique, contribuant ainsi à établir un nouveau paradigme financier et de nouveaux standards industriels.

Grâce à une conception modulaire, PolyFlow permet de construire et de déployer divers cas d'utilisation PayFi, tout en intégrant la composable et l'évolutivité de l'écosystème DeFi. Globalement, il fournit aux applications PayFi une architecture opérationnelle légère en matière de conformité réglementaire, sans risque de custody, compatible avec l'écosystème DeFi, ainsi qu'un cadre sécurisé et conforme pour le transfert, le stockage et l'émission d'actifs numériques.

Les deux composants clés lancés par PolyFlow, l’Identifiant de Paiement (Payment ID, PID) et le Pool de Liquidité de Paiement (Payment Liquidity Pool, PLP), dissocient le flux d'informations du flux financier dans les transactions de paiement :

• Le PID est associé au flux d'informations, servant d'outil puissant pour l'identification des identités, l'accès conforme, la protection de la vie privée, la souveraineté des données, le traitement des données par IA, ou encore les modèles « X to earn » ;

• Le PLP est lié au flux financier, géré par des contrats intelligents qui supervisent les fonds destinés aux transactions de paiement. Il offre non seulement un cadre sécurisé et conforme pour le transfert, le stockage et l’émission d’actifs numériques, mais permet également d’intégrer la composable et l’évolutivité propres à l’écosystème DeFi.

Sur cette base, l’intelligence artificielle peut analyser les riches données générées par les flux d’information des paiements quotidiens, tout en restituant la souveraineté de ces données à leurs propriétaires PID — des informations critiques auparavant monopolisées par les géants de la fintech. Les revenus générés par le protocole peuvent également se refléter directement dans le PLP, créant ainsi pour l’écosystème DeFi une catégorie de rendement provenant d’actifs réels (RWA) stable et sans risque, ancrée dans des scénarios réels de paiement.

À l’avenir, en tant qu’infrastructure PayFi, PolyFlow aura la capacité de proposer du crédit on-chain, permettant aux applications PayFi d’offrir aux utilisateurs individuels des services tels que crédits à la consommation, paiement différé (« buy now, pay later »), cartes de crédit et génération de revenus via l’épargne, ainsi qu’aux entreprises des prêts professionnels et du financement fournisseur. Cela permettrait même d’envisager un bien-être total sous la forme d’un « Buy Now, Pay Never ». Il faut comprendre que seule l’intégration aux scénarios de la vie réelle pourra véritablement impulser le développement du PayFi, constituant ainsi une étape cruciale vers l’adoption massive (Mass Adoption) des cryptomonnaies.

Les fonctionnalités puissantes de PolyFlow ne se limitent pas à soutenir la création et le déploiement de divers cas d’usage PayFi, offrant des expériences et produits financiers innovants inaccessibles à la finance traditionnelle. Elles permettent aussi aux bourses, prestataires de paiement, banques, solutions de financement de la chaîne logistique et réseaux de règlement d’étendre et renforcer leurs capacités opérationnelles à l’ère des actifs numériques. Enfin, tous les participants du réseau peuvent partager collectivement les immenses bénéfices générés par le réseau de paiement cryptographique PayFi, réalisant ainsi pleinement la valeur du Web3.0.

II. Les difficultés actuelles des paiements cryptographiques

Dans les modèles commerciaux actuels de paiement cryptographique, que ce soit chez les fournisseurs de solutions de paiement ou les gestionnaires d’actifs, la plupart des opérations sont centralisées. Ces entités centralisées manquent de transparence, présentent des risques élevés entre contreparties et sont sujettes aux pannes ponctuelles. Leur prise de décision centralisée génère en outre une prolifération des risques de confiance. Ces problèmes persistent depuis longtemps dans l’industrie, ajoutant une grande complexité aux transactions et suscitant des inquiétudes chez les régulateurs :

• Custody centralisé : les institutions détiennent les clés privées des utilisateurs, exposant ainsi les actifs des utilisateurs à d’importants risques de custody.

• Zones grises réglementaires : les entités centralisées opaques, combinées à un cadre juridique crypto encore imparfait, posent d’importants défis réglementaires.

• Règlement en monnaie fiduciaire : le modèle actuel de paiement crypto n’est qu’une solution transitoire, qui doit constamment se reconnecter au système traditionnel de règlement en monnaie fiduciaire, augmentant considérablement les coûts et entraînant une faible efficacité.

• Limites de service : les services de paiement cryptographique offerts par une seule institution sont souvent limités, incapables de satisfaire la diversité des besoins des utilisateurs.

• Incompatibilité avec DeFi : les entités centralisées ne peuvent pas s’intégrer à l’écosystème DeFi, freinant ainsi l’adoption massive du PayFi.

Comme chacun sait, ces institutions centralisées, telles que les banques, ont déjà fait faillite par le passé — et elles pourraient bien recommencer. La crise financière mondiale de 2008, puis plus récemment les effondrements de FTX et de Silicon Valley Bank en 2023, sont autant de leçons vivantes du marché. Or c’est précisément ce type de problème que le livre blanc de Bitcoin cherchait à résoudre.

Il existe donc un besoin urgent, dans l’industrie des paiements cryptographiques, d’une nouvelle infrastructure financière innovante capable de supprimer les risques liés au custody centralisé, de relever les défis complexes de conformité et d’être compatible avec l’écosystème DeFi des actifs numériques. Parallèlement, la finance décentralisée (DeFi) elle-même a besoin d’un pont vers le monde réel afin de capter des sources de revenus stables et sans risque, et ainsi atteindre une adoption massive (Mass Adoption).

III. La solution PayFi de PolyFlow

L’alliance entre les paiements cryptographiques et la DeFi a donné naissance au concept de PayFi, qui exige une nouvelle infrastructure capable de supporter son déploiement et de résoudre les problèmes complexes de conformité. Depuis que Lily Liu, présidente de la Fondation Solana, a introduit le concept de PayFi lors du Web3 Festival à Hong Kong, PolyFlow est considéré comme l’un des premiers protocoles visant à construire une infrastructure financière PayFi.

L'idée centrale de PolyFlow consiste à dissocier, grâce à une conception modulaire, les flux d'information et de capitaux jusqu'alors contrôlés par des entités centralisées. Cette approche décentralisée permet à chaque étape de la transaction de mieux respecter les normes de conformité réglementaire et de réduire les risques de custody. Elle exploite simultanément les caractéristiques de la blockchain pour connecter l’écosystème DeFi et favoriser le déploiement massif des applications PayFi.

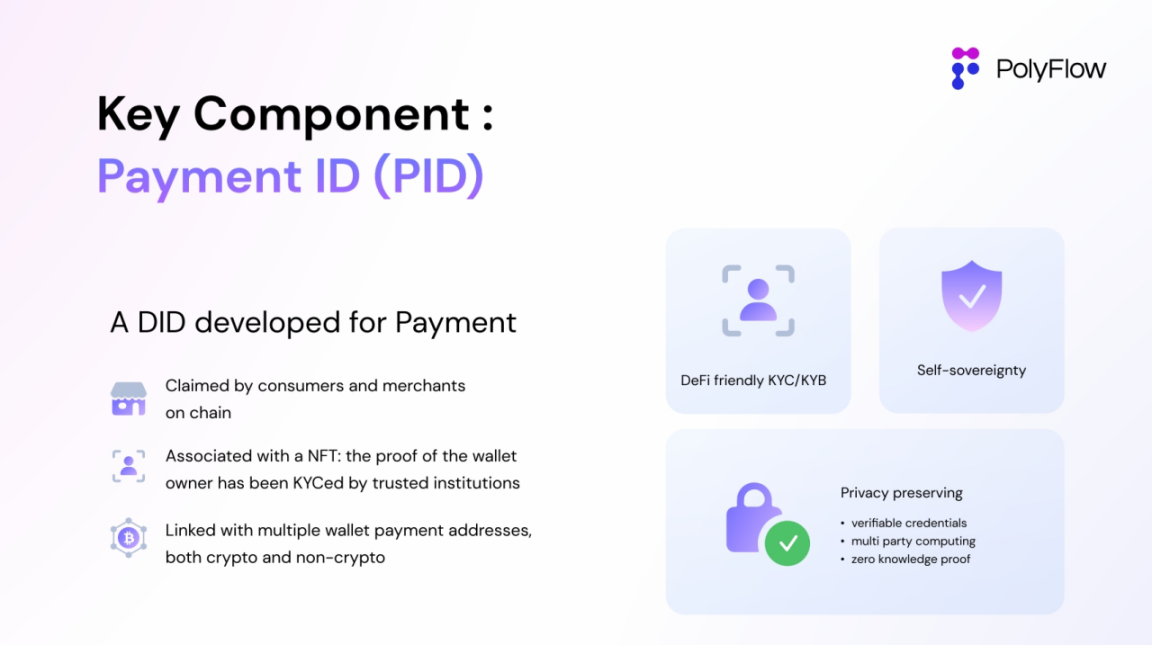

3.1 Identifiant de Paiement (Payment ID, PID)

Le PID est un identifiant décentralisé, lié à des preuves KYC/KYB chiffrées garantissant la protection de la vie privée. Il rassemble les justificatifs vérifiables (Verifiable Credentials) que l’utilisateur a obtenus après avoir effectué des procédures KYC/KYB sur plusieurs plateformes, permettant notamment :

• L’accès conforme : le PID peut contenir plusieurs informations de vérification provenant de différentes plateformes, facilement partagées sous forme de code QR. Cette méthode structurée d’identification et de gestion des transactions simplifie les processus de vérification pour les partenaires, tout en restant compatible avec l’écosystème DeFi. Plus important encore, elle brise les silos d’information créés par les institutions centralisées, reliant via le PID un système d’identité ouvert et décentralisé, au service de l’ensemble de l’écosystème financier traditionnel et DeFi.

• Protection de la vie privée : le PID utilise diverses technologies telles que la preuve à divulgation nulle (zero-knowledge proof) pour remplir les obligations de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CTF), sans compromettre la confidentialité des utilisateurs. C’est une condition préalable à la participation des utilisateurs aux écosystèmes financier traditionnel et DeFi.

• Souveraineté des données : le PID résulte de la dissociation du flux d’information dans les transactions. D’un côté, il permet de transmettre aux autorités réglementaires les informations nécessaires au respect des exigences de conformité ; de l’autre, il restitue aux utilisateurs leurs propres données comportementales sur la blockchain. Les utilisateurs peuvent choisir de partager leurs données marquées par le PID pour analyse par l’IA, en échange de revenus ou d’incitations en jetons — contrairement aux pratiques passées où les entités centralisées s’approprient ces données pour leur propre profit. En outre, le PID joue un rôle essentiel dans la construction d’un système de crédit on-chain.

PolyFlow introduit de façon innovante le PID, offrant à l’industrie des paiements cryptographiques un avantage transformationnel : non seulement il construit un pont entre la finance traditionnelle et l’écosystème DeFi, mais il donne également aux utilisateurs un moyen flexible et fiable de gérer leur identité numérique, de participer à des transactions interplateformes et de bâtir un crédit on-chain.

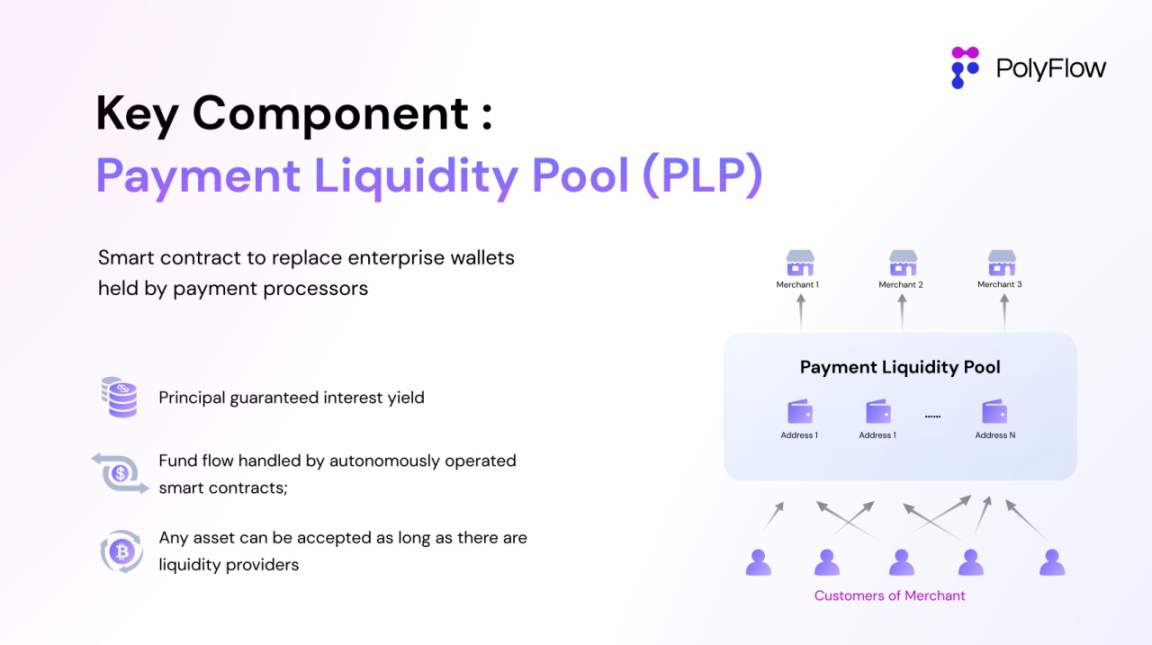

3.2 Pool de Liquidité de Paiement (Payment Liquidity Pool, PLP)

Le PLP est le résultat de la dissociation du flux financier dans les transactions. L’adresse du contrat intelligent du pool de liquidité reçoit les fonds, assurant ainsi un custody on-chain des capitaux, plutôt que de recourir à la méthode traditionnelle coûteuse et centralisée reposant sur des portefeuilles d’entreprise pour la gestion des actifs, l’agrégation des fonds et la génération de revenus. Ce modèle plus décentralisé permet de :

• Auto-custody des fonds : en garantissant la sécurité des fonds tout en minimisant la dépendance aux intermédiaires, il assure une comptabilité publique, transparente et immuable, offrant ainsi aux applications PayFi une méthode de custody pratique, sécurisée et conforme.

• Pool de liquidité : l’agrégation des fonds transactionnels via une adresse de contrat intelligent permet de fournir de la liquidité pour répondre aux besoins de financement dans les paiements.

• Compatibilité avec l’écosystème DeFi : les applications centralisées ne peuvent pas s’intégrer à l’écosystème DeFi décentralisé. En revanche, le PLP, construit sur blockchain, s’y connecte parfaitement et apporte aux applications PayFi la logique opérationnelle de la DeFi.

• Catégorie de rendement RWA sans risque : les revenus générés par le protocole se reflètent directement dans le PLP, fournissant à la DeFi une source stable et sans risque de rendement basée sur des scénarios réels de paiement.

Cette architecture PLP élimine les risques de custody liés aux intermédiaires financiers et s’adapte avec souplesse à l’écosystème DeFi, garantissant ainsi que les applications PayFi puissent évoluer face aux changements constants du paysage des actifs numériques.

IV. L’innovation comme voie

PolyFlow introduit plusieurs innovations majeures :

4.1 Modularisation des paiements cryptographiques : dissociation du flux d’information et du flux financier

Jusqu’ici, les institutions centralisées géraient généralement simultanément les flux d’information et de capitaux, ce qui les expose à une surveillance réglementaire stricte, car cela peut mener à la fraude en l’absence de tiers superviseur, et présente un risque élevé de custody centralisé. Après dissociation, les institutions centralisées ne traitent que les flux d’information et les aspects conformes comme le KYC, tandis que les actifs sont gérés par des protocoles blockchain. Cela résout le problème du custody centralisé, réduit fortement les défis de conformité auxquels elles font face et facilite grandement la construction et le déploiement de scénarios PayFi.

Par ailleurs, l’analyse par intelligence artificielle était jusqu’alors limitée aux données internes des seules institutions centralisées, ce qui limitait la performance globale des données. Après dissociation, les données issues du flux d’information peuvent être accessibles à différents fournisseurs de services d’IA, améliorant considérablement l’efficacité d’utilisation des données.

4.2 Briser les silos d’information et compatibilité avec l’écosystème DeFi

Le PID exploite la puissance de l’identité décentralisée (DID), des justificatifs vérifiables et des preuves à divulgation nulle pour fournir des informations KYC protégées, agréger les adresses de portefeuille et appliquer des étiquettes IA. Il suit les standards W3C ainsi que la pile Trust-Over-IP de la Fondation Linux.

Le PID brise les silos d’information érigés par les institutions centralisées, reliant un système d’identité décentralisé et ouvert, et dynamise ainsi l’ensemble de l’écosystème financier traditionnel et DeFi. Les institutions centralisées (comme les bourses centralisées, les prestataires de paiement, les fournisseurs de KYC, etc.) peuvent utiliser le PID pour relancer leurs infrastructures existantes via des cas d’usage PayFi.

4.3 Porter les revenus réels des actifs du monde réel sur la blockchain

Le PLP peut être perçu comme un produit de rendement DeFi sans risque, adapté à la gestion des flux de trésorerie (Cash Flow Management) on-chain. C’est une percée majeure : les modèles de rendement DeFi antérieurs comportaient tous des risques intrinsèques. Par exemple, les produits financiers basés sur les exchanges décentralisés subissent toujours un risque de perte d’immobilisation (impermanent loss), tandis que les collatéraux des produits de prêt sur blockchain peuvent être affectés par de fortes fluctuations du prix de l’actif sous-jacent — une situation courante dans l’écosystème DeFi.

Le PLP génère directement des revenus sans risque à partir des frais de transaction issus de scénarios réels de paiement. Par exemple, dans un scénario de passerelle de paiement, le consommateur paie vers l’adresse du contrat intelligent du PLP. Lorsque le commerçant demande un règlement anticipé, si le pool de liquidité du PLP basé sur contrat intelligent ne dispose pas de fonds suffisants, un fournisseur de liquidité peut intervenir pour effectuer le règlement en échange d’un revenu.

Le plus important est que ce processus est sans risque. Le taux de rendement dépend du rapport entre les fonds fournis par les fournisseurs de liquidité et le volume total des transactions. Cela permet d’offrir des produits financiers attractifs à durée fixe ou variable, et de soutenir des applications innovantes PayFi telles que le financement de la chaîne logistique, les réseaux de règlement de portefeuilles, les stablecoins ou encore l’assurance.

V. Une équipe solide pour une croissance rapide

Ces innovations ne sont pas le fruit du hasard. Elles s’appuient sur plus de vingt ans d’expérience éprouvée dans la finance traditionnelle et les paiements transfrontaliers, ainsi qu’une compréhension profonde des cryptomonnaies et de la technologie blockchain.

PolyFlow est le fruit d’une équipe talentueuse, dont les membres proviennent de grandes sociétés de paiement transfrontalier fournissant des services à Apple, Amazon et TikTok ; d’organisations internationales de standardisation telles que W3C, la Fondation Linux et IEEE ; de banques d’investissement situées à New York, Hong Kong, Singapour, Dubaï et Londres, possédant une riche accumulation sectorielle et une solide expérience pratique. En outre, PolyFlow dispose d’un vaste réseau de canaux incluant des réseaux bancaires de paiement dans les principaux pays développés, ainsi qu’en Amérique latine, en Asie-Pacifique et en Afrique ; des sociétés de gestion de patrimoine traitant plus de 100 milliards de dollars d’actifs liquides et illiquides ; et des entreprises mondiales de commerce de matières premières.

Le développement de PolyFlow ne serait pas possible sans le soutien de ses investisseurs précoces. Outre les ressources accumulées par l’équipe elle-même au cours de plus de vingt ans dans les paiements financiers transfrontaliers, CE Innovation Capitals, Hash Global, Stellar Foundation and Community Fund, ZC Capital, Meters Network ont fourni dès le départ un soutien financier supérieur à 5 millions de dollars. PolyFlow collabore étroitement avec des infrastructures Web3 matures telles que Solana, Stellar et Ripple, qui le parrainent activement, afin de construire ensemble une nouvelle infrastructure au service du développement du PayFi et de l’économie future du Web3.0.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News