Une autre stratégie de monétisation du marché des Meme, en améliorant le rendement en tant que fournisseur de liquidités passif

TechFlow SélectionTechFlow Sélection

Une autre stratégie de monétisation du marché des Meme, en améliorant le rendement en tant que fournisseur de liquidités passif

Dans le marché des Meme, la demande de volatilité est extrêmement élevée et la sensibilité au prix très faible ; se positionner comme LP passif est donc une stratégie excellente pour maximiser le rendement.

Rédaction : jackmelnick_, responsable DeFi chez Berachain

Traduction : Felix, PANews

Il y a huit mois, j'ai publié un fil sur le coût du fournisseur de liquidités (LP), qui n'avait pas attiré beaucoup d'attention à l'époque. Mais hier, ses vues ont triplé. Je réexamine donc ici cette méthode avec des exemples actualisés.

Prérequis : pour que cette approche fonctionne efficacement, vous devez entrer tôt dans un Memecoin, croire à son avantage durable à moyen et long terme, et privilégier un volume de transactions élevé. L'exemple utilisé ici porte sur le jeton BUCK.

Comme mentionné dans mon précédent fil, vous devez configurer une plage v3 dont la limite inférieure est légèrement en dessous du prix actuel du jeton (en général environ 25 % en dessous), tandis que la limite supérieure doit être relativement élevée (dans cet exemple, environ 100 BUCK/SOL ou 2,5 $ par BUCK). Cette configuration permet de minimiser la quantité de SOL à déposer en tant que LP, et au fur et à mesure de la hausse des prix, un DCA (investissement programmé) progressif vous fait passer du Memecoin vers le SOL.

Parlons maintenant de la perte impermanente (IL) : je reprends ici les propos de @AbishekFi :

« L’IL est un outil, pas une perte… Mesurer le rendement d’un LP est un sujet brûlant, mais cela dépend en réalité de vos préférences personnelles en tant que fournisseur de liquidités. Préférez-vous l’actif A ou l’actif B ? Ou préférez-vous simplement maximiser la valeur totale de votre position ?

La seule façon que cela se produise est qu’un ou deux actifs de votre paire augmentent en valeur, ce qui entraîne une perte impermanente. Cependant, si vous êtes indifférent à la détention de ces deux actifs, alors vous créez simplement un DCA on-chain qui génère en plus des frais. »

Comme le souligne @shawmakesmagic, ceci peut être un outil extrêmement précieux pour les développeurs de jetons, notamment pour les agents IA ayant des coûts continus. En fournissant de la liquidité via une plage v3, les développeurs peuvent tirer profit des frais générés (ou les utiliser pour payer leurs coûts) tout en participant à la hausse du jeton. La valeur est ajustée automatiquement sur le long terme (selon la manière dont la plage est configurée).

Pour illustrer l'efficacité de cette méthode, examinons un exemple simple avec BUCK, en détaillant les réserves initiales, la perte impermanente continue, les frais générés et le retour sur investissement.

Hier, j’ai créé un pool BUCK/SOL en apportant 17 SOL et 892 000 BUCK. La raison ? Le mouvement Gamestop a une forte attractivité, une rotation rapide des jetons, ainsi qu'une très haute volatilité et un volume de transactions énorme.

J’ai défini la plage entre 100 BUCK/SOL (environ 2,5 $) en haut et 8 500 BUCK/SOL (0,029 $) en bas, soit environ 20 % en dessous du prix du marché (6 900 BUCK/SOL), afin de m’assurer que même en cas de baisse à court terme du BUCK, la paire reste dans la plage.

Cela représente une valeur totale d’environ 4 000 $ en SOL et 30 000 $ en BUCK (élément important pour le calcul ultérieur de la perte impermanente).

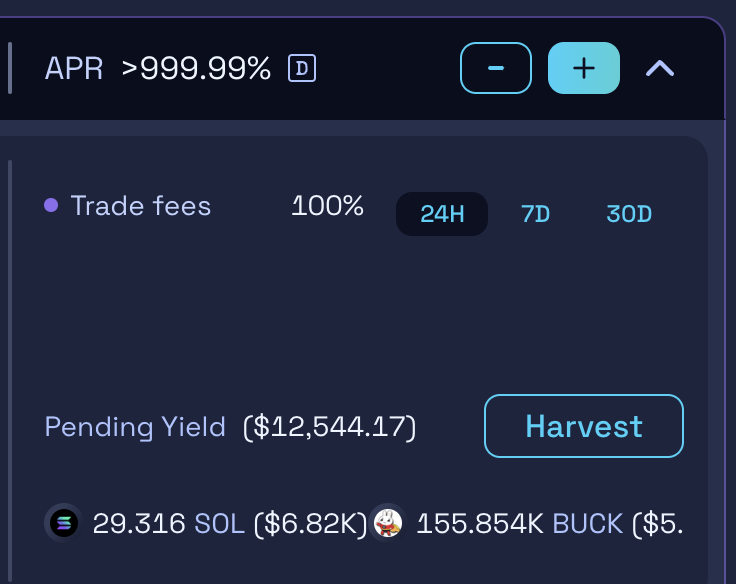

Après 10 heures, j’ai retiré la liquidité, obtenant les résultats suivants :

-

29,3 SOL et 156 000 BUCK (frais)

-

25,1 SOL et 841 456 BUCK (liquidité restante)

Des frais de 12 500 $ générés en 10 heures à partir d’un dépôt initial de 34 000 $ représentent environ 88 % des frais journaliers. Un chiffre absolument incroyable, donnant un taux annuel (APY) de 32 120 %, même sans prise en compte de la capitalisation.

Dans ce cas, la perte impermanente s’est traduite par une perte d’environ 50 000 jetons BUCK, compensée par l’ajout de 8 SOL supplémentaires — une perte négligeable au regard du gain global.

Pour clarifier davantage :

-

Dépôt total = 17 SOL et 892 000 BUCK

-

Retrait total = 54,4 SOL et 997 000 BUCK

-

Profit total du LP = 37,4 SOL et 105 000 BUCK

Il est clair que les frais générés par le volume des transactions compensent largement la perte impermanente. Ce mécanisme est particulièrement optimisé dans les paires de jetons dont le prix reste stable face à un volume extrêmement élevé.

Encore plus intéressant : on peut pousser l'optimisation plus loin :

-

Augmenter les frais du LP de 1 % à 2 %, car la profondeur de liquidité et le volume sont suffisants

-

Resserrer davantage la limite supérieure de la plage initiale pour concentrer encore plus la liquidité, puis rééquilibrer progressivement la plage en cas de hausse des prix

-

Pour éviter une baisse après la hausse du jeton (éviter le va-et-vient), il suffit de retirer votre LP et de réajuster la limite inférieure à nouveau à 20 % en dessous du cours actuel, permettant ainsi de sécuriser les SOL acquis via DCA.

Dans le marché des Meme, où la demande de volatilité est extrême et la sensibilité aux prix très faible, adopter une stratégie passive de fournisseur de liquidités constitue une excellente approche pour maximiser les rendements. C’est particulièrement pertinent pour les paires de jetons à fort volume et à longue durée de détention, et pour les utilisateurs indécis entre conserver du SOL ou du Meme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News