Hack VC : Les modules étaient-ils une erreur ? Évaluer la stratégie d'Ethereum à la lumière des données

TechFlow SélectionTechFlow Sélection

Hack VC : Les modules étaient-ils une erreur ? Évaluer la stratégie d'Ethereum à la lumière des données

Ethereum a moins bien performé au cours de ce cycle par rapport à Bitcoin et d'autres grandes cryptomonnaies comme Solana.

Rédaction : Alex Pack, Alex Botte, partenaires chez Hack VC

Traduction : Yangz, Techub News

Résumé

-

Ethereum a sous-performé par rapport à Bitcoin et Solana lors de ce cycle. Selon ses détracteurs, la faute en reviendrait à sa stratégie d’architecture modulaire. Mais est-ce vraiment le cas ?

-

À court terme, la réponse est oui. Nous constatons que la transition vers une architecture modulaire a affecté le prix de l’ETH, notamment par la baisse des frais et la réduction de la brûlure de jetons.

-

En additionnant la capitalisation d’Ethereum et celle de son écosystème modulaire, la donne change. En 2023, les infrastructures modulaires associées à Ethereum ont créé une valeur similaire à celle de Solana – environ 50 milliards de dollars. Toutefois, en 2024, ces jetons ont globalement sous-performé par rapport à SOL. De plus, les retombées économiques profitent principalement aux équipes fondatrices et aux investisseurs précoces, plutôt qu’aux détenteurs d’ETH.

-

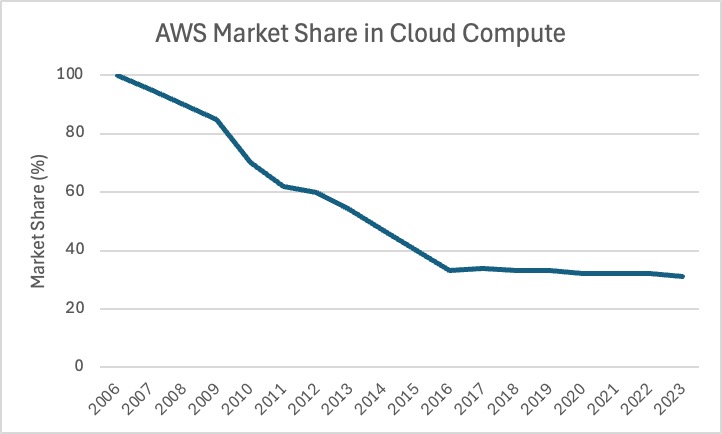

D’un point de vue stratégique, la modularité permet à Ethereum de maintenir sa position dominante. La valeur d’une blockchain dépend de la taille de son écosystème. Bien que la part de marché d’Ethereum soit passée de 100 % à 75 % en neuf ans, cela reste élevé. À titre de comparaison, Amazon Web Services (AWS) est passé d’environ 100 % à 35 % durant la même période.

-

À long terme, l’avantage principal de l’approche modulaire est d’assurer la résilience face aux progrès technologiques qui pourraient rendre le réseau obsolète. Grâce aux L2, Ethereum a traversé la première « grande extinction » des L1, posant ainsi les bases de sa pérennité – malgré certains compromis.

Qu’est-ce qui cloche ?

Par rapport à Bitcoin ou Solana, Ethereum a sous-performé dans ce cycle haussier. Depuis 2023, ETH a progressé de 121 %, contre +290 % pour BTC et +1452 % pour SOL. On entend souvent dire que le marché est irrationnel, que la feuille de route technique et l’expérience utilisateur sont en retard sur les concurrents, ou encore qu’Ethereum perd du terrain face à Solana. Ethereum est-il voué à devenir le AOL ou Yahoo ! de la cryptomonnaie ?

La raison de cette sous-performance remonte à une décision stratégique délibérée prise il y a près de cinq ans : adopter une architecture modulaire, en décentralisant et en scindant son empilement d’infrastructure.

Dans cet article, nous analysons l’approche modulaire d’Ethereum, à l’aide de données, afin d’évaluer comment cette stratégie impacte la performance à court terme de l’ETH, la position d’Ethereum sur le marché, et ses perspectives à long terme.

La transition stratégique vers une architecture modulaire : à quel point est-elle radicale ?

En 2020, Vitalik Buterin et la Fondation Ethereum (EF) ont lancé un appel audacieux et controversé : découpler les différentes couches de l’infrastructure Ethereum. Plutôt que de gérer tous les aspects du réseau (exécution, règlement, disponibilité des données, ordonnancement, etc.), Ethereum encourage désormais d’autres projets à fournir ces services de manière composable. Initialement centrée sur les rollups comme solutions L2 pour l’exécution (voir l’article de Vitalik en 2020 « An Ethereum roadmap toward rollup-centricity »), cette vision a donné naissance à des centaines de protocoles spécialisés offrant aujourd’hui des services autrefois exclusifs aux L1.

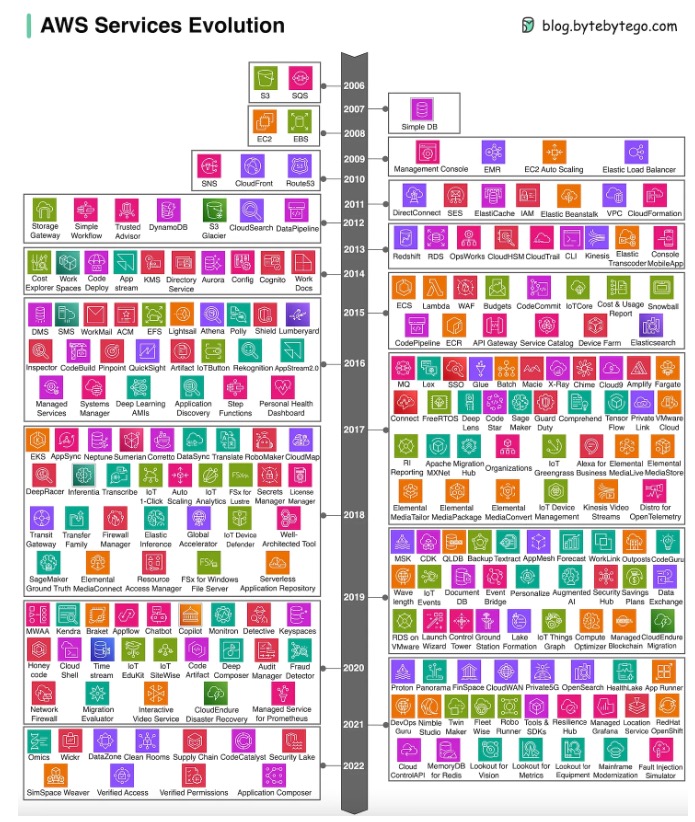

Pour mesurer l’audace de ce choix, imaginons un équivalent dans le Web2. Le service comparable à Ethereum serait Amazon Web Services (AWS), la plateforme phare d’infrastructure cloud centralisée. Imaginez si AWS, dès son lancement, avait décidé de se concentrer uniquement sur ses produits emblématiques comme le stockage (S3) et le calcul (EC2), au lieu d’étendre progressivement son offre. Il aurait manqué d’innombrables opportunités de revenus, incapable de verrouiller ses clients avec une gamme croissante de services intégrés. En proposant une suite complète, AWS a pu créer un « jardin clos », rendant difficile la sortie de son écosystème et générant une croissance fulgurante des revenus – passant de quelques centaines de millions à près de 100 milliards de dollars annuels aujourd’hui.

Pourtant, en termes de part de marché, AWS a vu sa dominance s’éroder au fil du temps. Des concurrents comme Microsoft Azure et Google Cloud ont progressivement grignoté des parts, ramenant AWS de 100 % à environ 35 % actuellement.

Et si AWS avait choisi une autre voie ? S’il avait admis que d’autres équipes pouvaient mieux construire certains services, ouvert ses API, privilégié la composable et encouragé l’interopérabilité au lieu de verrouiller son écosystème ? AWS aurait pu permettre à une communauté de développeurs et de startups de construire des infrastructures complémentaires, aboutissant à des solutions plus spécialisées, une meilleure expérience développeur, et un écosystème plus dynamique. Cela n’aurait pas maximisé ses revenus immédiats, mais lui aurait permis de conserver une part de marché plus importante et un écosystème plus vivant.

Mais pour Amazon, cotée en bourse, optimiser les revenus prime sur la « vitalité écosystémique ». Pour une entreprise, modulariser et céder des parts de marché peut ne pas être rationnel. Pour Ethereum, protocole décentralisé et non entreprise, cela peut avoir tout son sens.

Protocole décentralisé, pas entreprise

Comme les entreprises, les protocoles décentralisés génèrent des frais d’utilisation, une forme de « revenu ». Mais cela signifie-t-il que la valeur d’un protocole devrait se limiter à ce revenu ? Non.

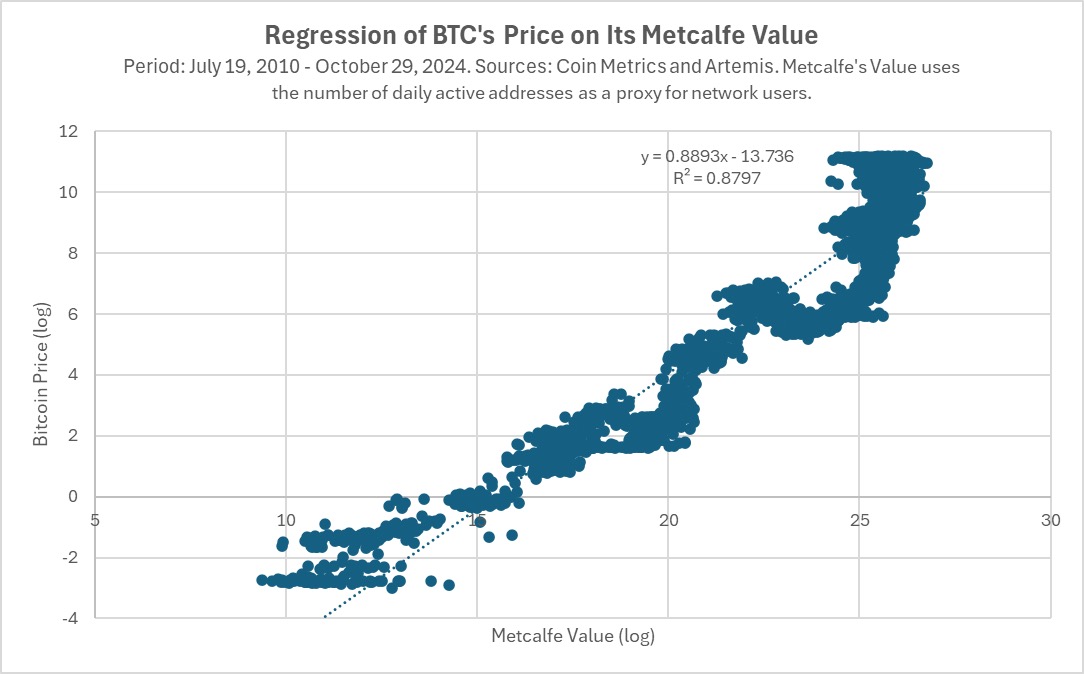

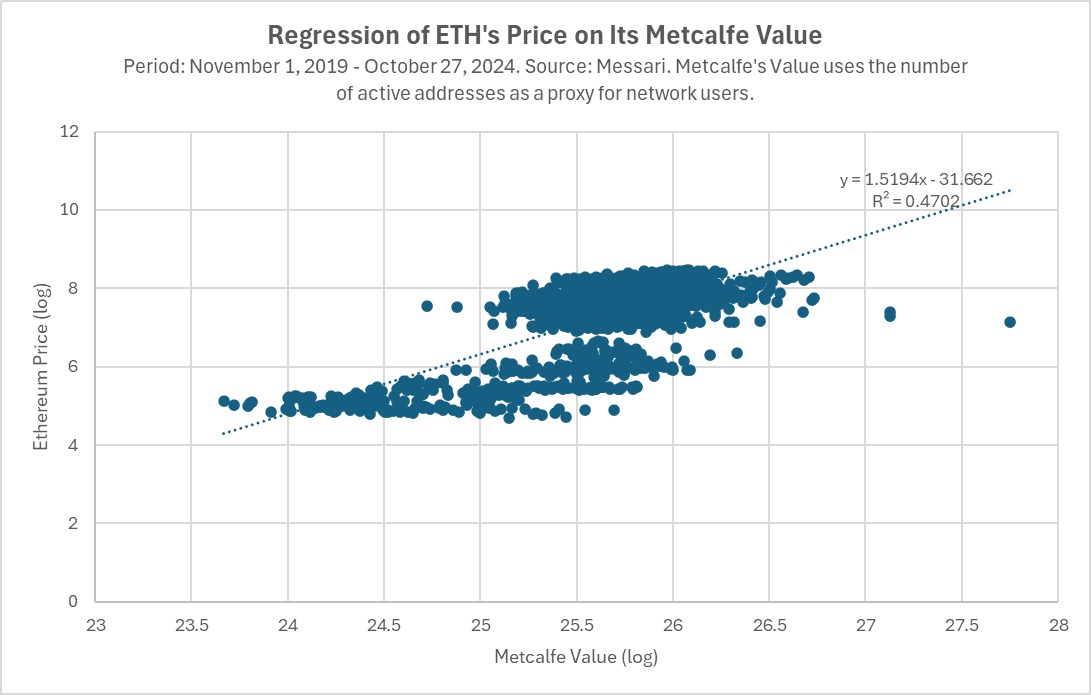

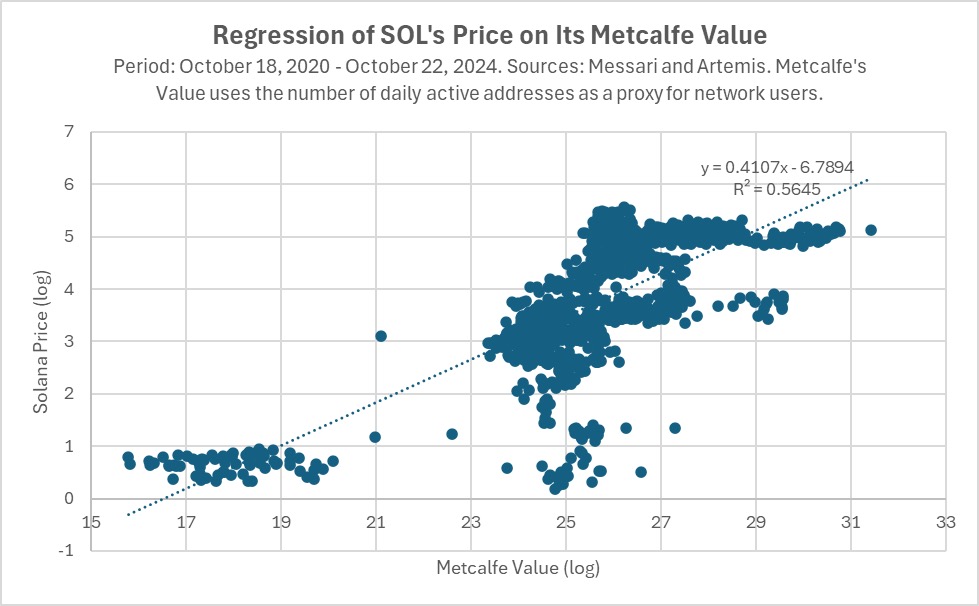

Dans le Web3, la valeur d’un protocole repose sur l’activité globale de sa plateforme, sur la richesse de son écosystème de bâtisseurs et d’utilisateurs. Voici notre analyse de la corrélation entre le prix des jetons de Bitcoin, Ethereum et Solana et leur valeur de Metcalfe (un indicateur basé sur le nombre d’utilisateurs). Dans chaque cas, le prix suit étroitement cette valeur, une relation stable depuis plusieurs années – plus de dix ans pour Bitcoin.

Pourquoi le marché valorise-t-il autant l’activité écosystémique ? Les actions sont valorisées selon la croissance et la rentabilité. En revanche, les modèles de valorisation des blockchains restent embryonnaires et peu convaincants dans le monde réel. Ainsi, évaluer un réseau selon sa force (nombre d’utilisateurs, actifs, activité, etc.) apparaît comme une approche raisonnable.

Plus précisément, le prix d’un jeton devrait refléter la valeur future de son réseau (comme pour une action). Cela amène à un second motif derrière la modularité : considérer celle-ci comme une « assurance-vie », augmentant la probabilité qu’Ethereum conserve sa domination à long terme.

En 2020, quand Vitalik a publié sa feuille de route centrée sur les rollups, Ethereum était encore en phase 1.0. Première blockchain de contrats intelligents, elle savait que des avancées massives (ordres de grandeur) étaient attendues en scalabilité, coût et sécurité. Le risque principal du précurseur est d’être trop lent à s’adapter aux nouveaux paradigmes, ratant ainsi le prochain bond technologique. Pour Ethereum, il s’agissait du passage du PoW au PoS, puis à une blockchain 100 fois plus évolutive. Ethereum devait donc cultiver un écosystème capable de s’adapter et d’innover fortement, sans quoi il risquait de finir comme AOL ou Yahoo !

Dans le monde Web3, où les protocoles décentralisés remplacent les entreprises, Ethereum juge qu’à long terme, un écosystème modulaire fort vaut plus que le contrôle total de l’infrastructure, même au prix de la perte de revenus directs.

Examinons maintenant comment cette décision modulaire se traduit concrètement via les données.

L’écosystème modulaire d’Ethereum et son impact sur l’ETH

Nous analysons l’impact de la modularité selon quatre axes :

-

Prix à court terme (négatif)

-

Capitalisation (partiellement positif)

-

Part de marché (positif)

-

Feuille de route technologique (à discuter)

Frais et prix : impact négatif

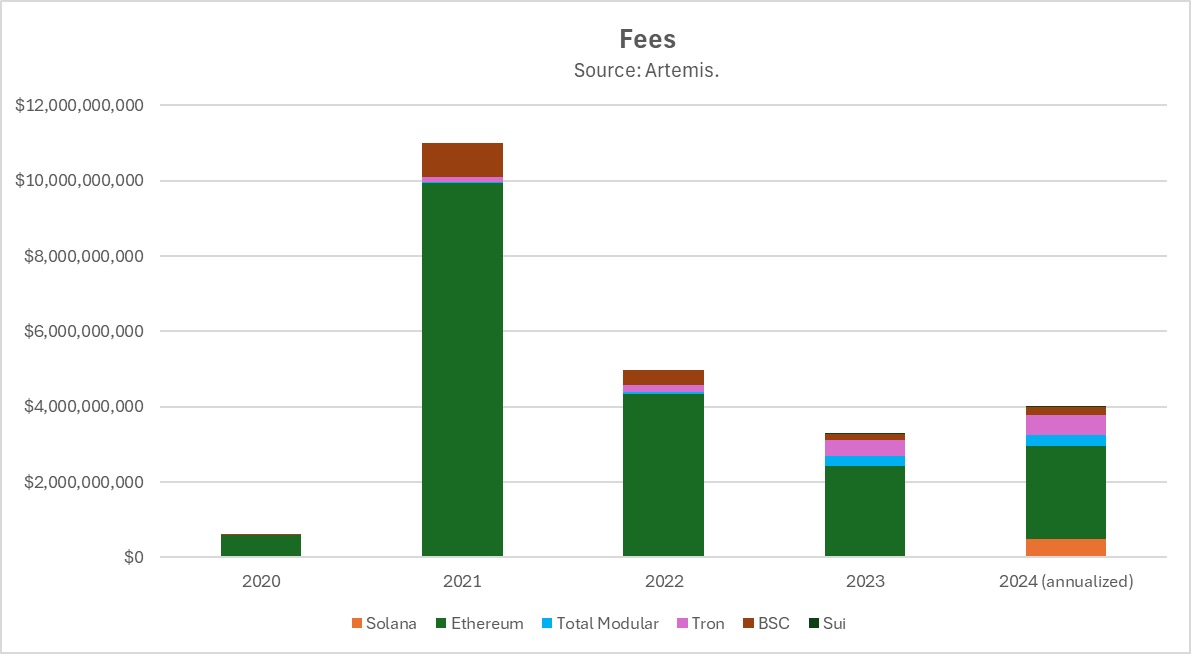

À court terme, la décision d’Ethereum affecte clairement le prix de l’ETH. Certes, ETH a fortement progressé depuis ses creux, mais sur certaines périodes, il a sous-performé face à Bitcoin, Solana, voire même l’indice Nasdaq.

Cette situation découle largement de sa stratégie modulaire.

Le premier effet de cette modularité est la baisse des frais. En août 2021, Ethereum a implémenté EIP-1559, brûlant les frais excédentaires, ce qui limite l’offre d’ETH. Cela équivaut à un rachat d’actions en Bourse, exerçant une pression positive sur le prix. Et cela a fonctionné pendant un temps.

Mais avec l’émergence des L2 pour l’exécution, ou des couches alternatives de disponibilité des données (DA) comme Celestia, les frais sur Ethereum ont chuté. En abandonnant des services clés générant des revenus, les frais et revenus du réseau ont diminué, impactant directement le prix de l’ETH.

Certes, ces frais ne disparaissent pas : ils migrent vers de nouveaux protocoles – L2, couches DA, etc. Ce qui amène au second effet négatif : la plupart de ces nouveaux protocoles ont leur propre jeton natif. Avant, un investisseur pouvait accéder à toute la croissance excitante d’Ethereum en achetant un seul jeton. Désormais, il doit choisir parmi des dizaines de jetons différents (CoinMarketCap liste déjà 15 jetons dans sa catégorie « modulaire », et des dizaines d’autres sont financés en privé).

Cette nouvelle catégorie de jetons d’infrastructure modulaire nuit potentiellement au prix de l’ETH de deux façons. D’abord, si l’on compare les blockchains à des entreprises, cela revient à une destruction pure de valeur : la somme des valeurs marchandes des « jetons modulaires » devrait logiquement provenir de la capitalisation d’ETH. C’est ce qui se passe souvent en Bourse : quand une entreprise se scinde, sa valeur diminue à mesure que celle de la nouvelle entité augmente.

Mais pour ETH, la situation pourrait être pire. Beaucoup d’investisseurs en crypto ne sont pas très sophistiqués. Face à la nécessité d’acheter des dizaines de jetons pour capturer « toute la croissance cool sur Ethereum » au lieu d’un seul, ils peuvent être submergés et renoncer. Ce surcoût psychologique, combiné aux coûts de transaction pour acheter un panier de jetons plutôt qu’un seul, nuit potentiellement à la fois à ETH et aux jetons modulaires.

Capitalisation : impact partiellement positif

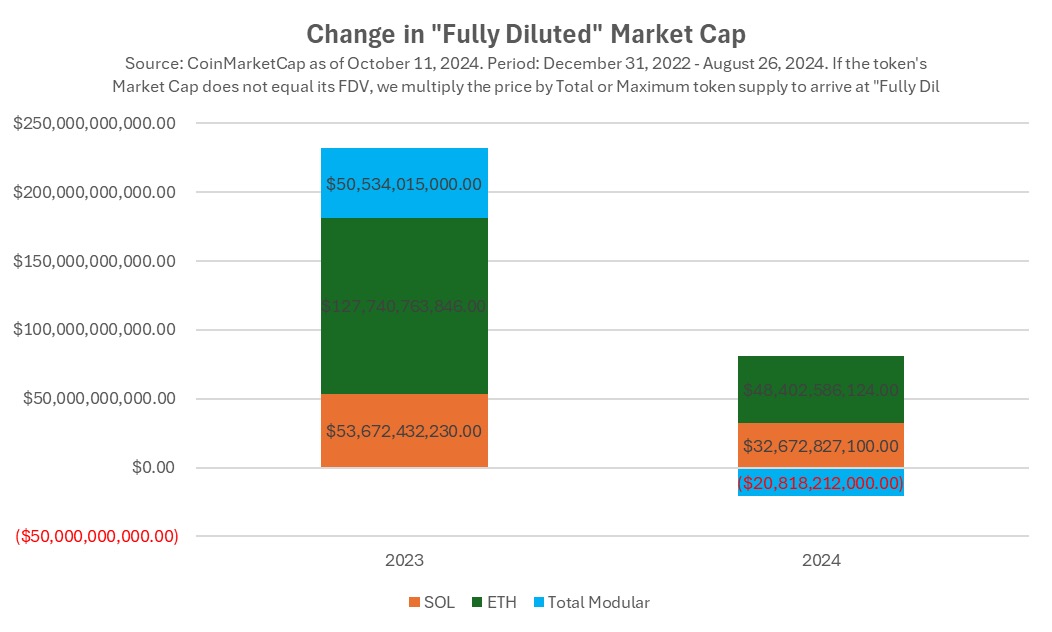

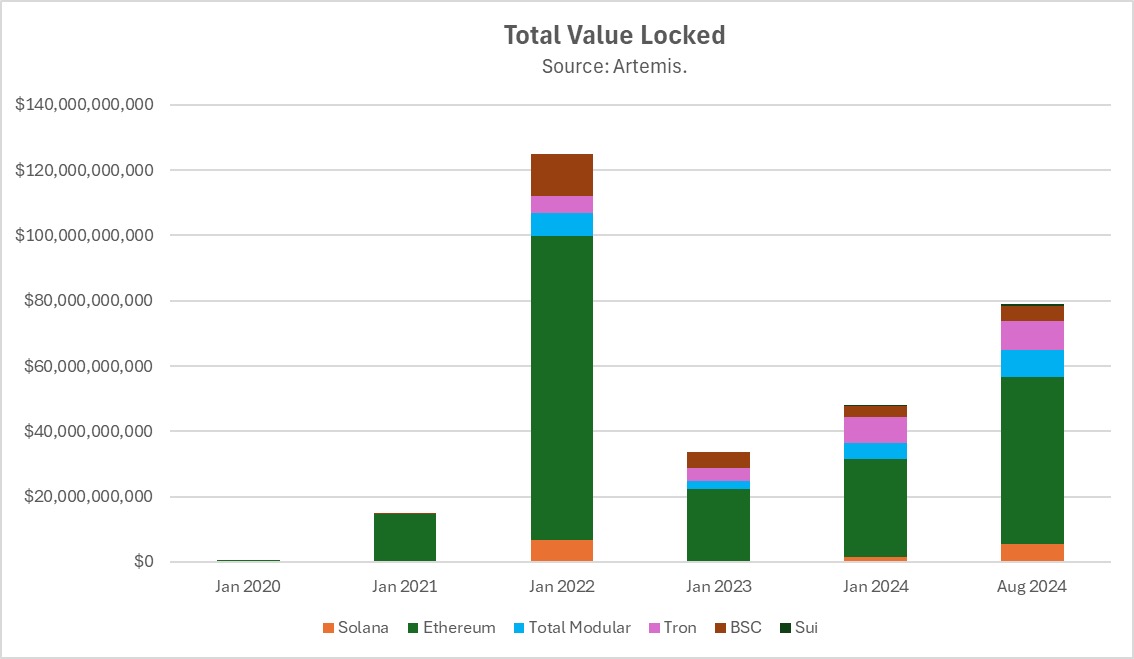

Une autre façon d’évaluer l’effet de la modularité est d’observer l’évolution de la capitalisation totale. En 2023, la capitalisation d’Ethereum a augmenté de 128 milliards de dollars. Celle de Solana, de 54 milliards. Certes, le chiffre absolu est plus élevé pour Ethereum, mais Solana partait d’une base bien plus basse – ce qui explique une hausse de prix de 919 % contre 91 % pour ETH.

Toutefois, si on inclut la capitalisation des nouveaux jetons d’infrastructure modulaire alignés sur Ethereum, le tableau change. En 2023, celle-ci a augmenté de 51 milliards de dollars, presque autant que Solana.

Que signifie cela ? Une interprétation est qu’avec sa stratégie modulaire, la Fondation Ethereum a permis à un écosystème d’infrastructures spécialisées de créer autant de valeur que Solana entier. Sans compter les 128 milliards de valeur créée directement pour ETH. Imaginez Microsoft ou Apple dépenser des années et des milliards pour construire un écosystème autour de leurs produits – ils seraient jaloux d’un tel résultat.

En 2024, toutefois, la tendance s’inverse. SOL et ETH continuent de croître (modestement), tandis que la capitalisation des blockchains modulaires recule globalement. Cela peut indiquer un rejet du marché face à la valeur de la modularité, une pression liée aux déblocages de jetons, ou simplement la fatigue cognitive de devoir acheter un panier de jetons plutôt qu’un seul pour miser sur l’infrastructure Ethereum – là où Solana offre une exposition simple via un unique jeton.

Passons maintenant des courbes de prix à la réalité des fondamentaux. Peut-être que le marché de 2024 a tort, et que celui de 2023 avait raison. La modularité aide-t-elle ou entrave-t-elle Ethereum dans sa course au leadership blockchain ?

Dominance de l’écosystème Ethereum et de l’ETH : impact positif

Au niveau des fondamentaux et de l’utilisation, l’infrastructure alignée sur Ethereum performe exceptionnellement bien. En termes de valeur totale verrouillée (TVL) et de frais, Ethereum et ses L2 cumulent les plus hauts niveaux, avec un ratio de 11,5 fois supérieur à Solana, et les seuls L2 dépassant Solana de 53 %.

En part de marché de la TVL, Ethereum est passé de 100 % en 2015 à environ 75 % aujourd’hui, malgré des centaines de L1 concurrents.

Perdre 25 points de part de marché en neuf ans est un excellent score ! Rappelons qu’AWS a perdu plus de 60 points dans la même période.

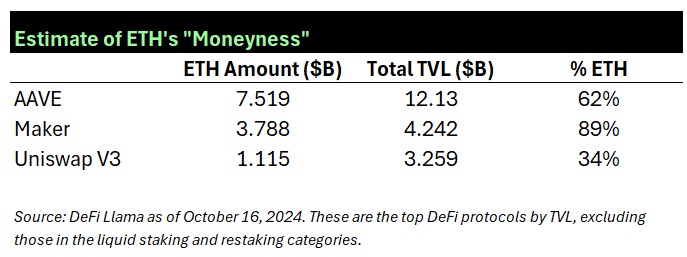

Mais ETH bénéficie-t-il réellement de cette domination écosystémique ? Ou bien l’écosystème prospère-t-il sans enrichir directement le jeton ETH ? En réalité, ETH est omniprésent dans l’écosystème étendu. Quand Ethereum s’étend aux L2, ETH fait de même. La majorité des L2 utilisent ETH pour payer les frais, et ETH représente au moins 10 fois plus de la TVL que tout autre jeton. Le tableau ci-dessous illustre la domination d’ETH dans trois grandes applications DeFi, sur leur réseau principal et leurs instances L2.

Technologie : impact incertain

Sur le plan technologique, découpler la chaîne L1 en composants indépendants permet à chaque projet de s’optimiser dans son domaine. Tant que la composable est préservée, les développeurs d’applications peuvent utiliser les meilleures infrastructures existantes, assurant efficacité et scalabilité.

Un autre avantage majeur est la « sécurisation du futur ». Imaginons une innovation disruptive : seuls les protocoles capables de l’intégrer survivront. C’est arrivé maintes fois – AOL a raté le passage du modem à la fibre, tombant de 200 à 4,5 milliards de dollars. Yahoo ! a été lent sur le mobile et les algorithmes de recherche (comme PageRank), passant de 125 à 5 milliards.

Mais si votre feuille de route est modulaire, vous, en tant que L1, n’avez pas besoin de saisir chaque vague technologique : vos partenaires d’infrastructure s’en chargeront.

Alors, cette stratégie fonctionne-t-elle ? Regardons les infrastructures réellement construites autour d’Ethereum :

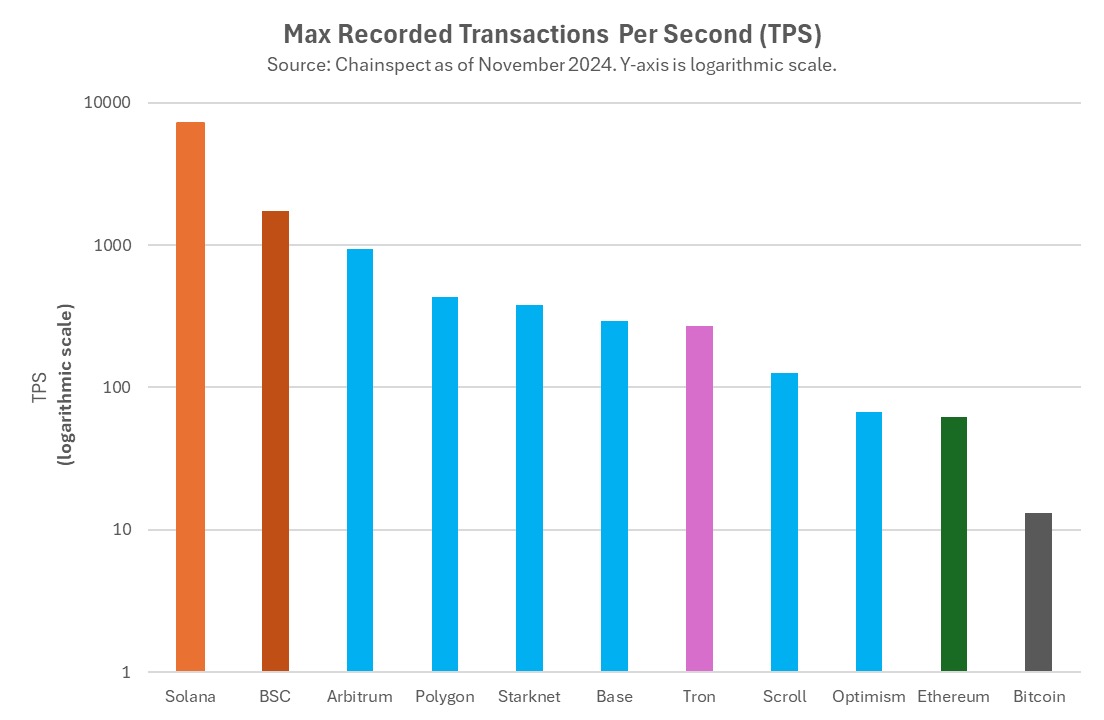

Des L2 offrant scalabilité et coûts d’exécution parmi les meilleurs. Deux approches innovantes ont réussi : les rollups optimistes (Arbitrum, Optimism) et les rollups basés sur preuves de connaissance zéro (ZKSync, Scroll, Linea, StarkNet). Ajoutez-y d’autres L2 haute performance et bas coût. Développer deux technologies capables d’améliorer la scalabilité d’un ordre de grandeur est un exploit. Des dizaines (voire centaines) de L1 lancés après Ethereum n’ont toujours pas atteint cet objectif. Grâce à ces L2, Ethereum a survécu à la « première grande extinction » des L1, atteignant des volumes de transactions 100 fois supérieurs.

-

De nouveaux modèles de sécurité. L’innovation en matière de sécurité est vitale. Aujourd’hui, tous les grands L1 utilisent le PoS, pas le PoW. EigenLayer a inventé le concept de « sécurité partagée », potentiellement la prochaine révolution. Bien que d’autres écosystèmes aient lancé des versions similaires (Babylon sur Bitcoin, Solayer sur Solana), c’est Ethereum avec EigenLayer qui a ouvert la voie.

-

De nouvelles machines virtuelles (VM) et langages. L’une des critiques majeures d’Ethereum porte sur la machine virtuelle Ethereum (EVM) et son langage Solidity. Ce dernier, peu abstrait, est sujet aux bugs et difficile à auditer – cause fréquente de piratages. Pour une blockchain monolithique, changer de VM ou ajouter un nouveau langage est quasi impossible. Pas pour Ethereum. Une nouvelle vague de VM alternatives émerge sous forme de L2 : Movement Labs adopte Move VM (popularisée par Sui et Aptos) ; zk-VM comme RiscZero, Succinct, ou celles développées par a16z ; ou encore Eclipse, qui intègre Rust et la VM de Solana dans l’écosystème Ethereum.

-

De nouvelles méthodes de scalabilité. Comme pour Internet ou l’IA, on peut s’attendre à des bonds réguliers en scalabilité. Solana attend depuis des années l’arrivée de Firedancer, développé par Jump Trading. D’autres projets, comme Monad, Sei ou Pharos, expérimentent des architectures parallélisées ultra-scalables. Si Solana rate ce tournant, cela pourrait menacer son existence. Pas Ethereum, qui peut intégrer ces avancées via de nouveaux L2. C’est exactement ce que tentent MegaETH, Rise et d’autres projets.

Ces partenaires d’infrastructure modulaire permettent à Ethereum d’intégrer les principales innovations technologiques du secteur, évitant l’obsolescence et innovant de pair avec ses concurrents.

Mais cela a un coût. Comme le souligne Composability Kyle, la modularité complexifie fortement l’expérience utilisateur. Un utilisateur lambda préférera une chaîne monolithique comme Solana, où il n’a pas à gérer les ponts ou l’interopérabilité.

Conclusion

En résumé, quelle est la balance de la stratégie modulaire d’Ethereum ?

-

L’écosystème modulaire a envoyé un signal fort. En 2023, le marché a valorisé les jetons d’infrastructure modulaire alignés sur Ethereum autant que Solana. En 2024, ce n’est plus le cas.

-

À court terme, la modularité a nui au prix de l’ETH, en réduisant les frais et en fragmentant la capture de valeur.

-

Mais d’un point de vue stratégique, cela prend tout son sens. En neuf ans, Ethereum est passé de 100 % à 75 % de part de marché, contre 100 % à 35 % pour AWS. Dans le monde des protocoles décentralisés, la taille de l’écosystème et la domination du jeton l’emportent sur les frais.

-

À long terme, la modularité assure la résilience face aux bouleversements technologiques qui pourraient faire d’Ethereum le prochain AOL ou Yahoo !. Grâce aux L2, Ethereum a survécu à la première « grande extinction » des L1.

Bien sûr, tout cela a un prix. La composable post-modularité est moindre qu’avec une chaîne monolithique, nuisant à l’expérience utilisateur.

Quant à savoir quand (ou si) les bénéfices de la modularité compenseront la perte de frais et la concurrence des nouveaux jetons d’infrastructure, c’est une inconnue. En revanche, c’est clairement avantageux pour les équipes et investisseurs précoces des nouveaux jetons modulaires, qui captent une partie de la valeur d’Ethereum. Souvent lancés à des valorisations de licorne, ces gains sont inégalement répartis.

À long terme, en investissant dans un écosystème plus large, Ethereum pourrait devenir un acteur encore plus fort. Il ne perdra ni terrain comme AWS, ni tout comme AOL ou Yahoo !. Il pose les bases pour s’adapter, s’étendre et prospérer face à la prochaine vague d’innovation blockchain. Dans un secteur piloté par les effets de réseau, la stratégie modulaire d’Ethereum pourrait bien être la clé de sa domination durable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News