Hack VC : Analyse approfondie des gains et pertes de la voie modulaire d'Ethereum

TechFlow SélectionTechFlow Sélection

Hack VC : Analyse approfondie des gains et pertes de la voie modulaire d'Ethereum

D'un point de vue stratégique, la transformation modulaire d'Ethereum vise à maintenir la position dominante de son écosystème.

Auteurs : Alex Pack & Alex Botte

Traduction : TechFlow

Résumé exécutif

-

Ethereum sous-performe par rapport à Bitcoin et Solana. Selon ses détracteurs, cela serait principalement dû à la stratégie modulaire adoptée par Ethereum. Est-ce vrai ?

-

À court terme, oui. Nous constatons que la transition d’Ethereum vers une architecture modulaire a entraîné une baisse du prix de l’ETH, en raison de la réduction des frais et du brûlage de tokens.

-

Si l’on considère conjointement la capitalisation boursière totale d’Ethereum et de son écosystème modulaire, le tableau change. En 2023, les tokens d'infrastructure modulaire associés à Ethereum ont créé une valeur comparable à celle de la capitalisation totale de Solana, soit environ 50 milliards de dollars. Toutefois, en 2024, cet ensemble performe moins bien que Solana. De plus, les retombées économiques de ces tokens profitent surtout aux équipes fondatrices et aux investisseurs précoces, et non aux détenteurs du token ETH.

-

D’un point de vue stratégique, la modularité vise à préserver la position dominante d’Ethereum dans son écosystème. La valeur d'une blockchain réside dans l’ampleur de son écosystème. Bien que la part de marché d’Ethereum ait diminué de 100 % à 75 % au cours des neuf dernières années, ce niveau reste élevé (nous le comparons à Amazon Web Services, leader du cloud Web2, dont la part est passée de près de 100 % à 35 %).

-

À long terme, le principal avantage stratégique de la modularité est de rendre le réseau capable de s’adapter aux progrès technologiques futurs, évitant ainsi l’obsolescence. Grâce à ses couches 2 (L2), Ethereum a traversé avec succès le premier grand défi des blockchains de couche 1 (L1), posant ainsi les bases de sa résilience à long terme (malgré certains compromis).

Introduction : Où est le problème ?

Lors de ce cycle de marché, Ethereum a sous-performé par rapport à Bitcoin et Solana. Depuis le début de 2023, l’ETH a augmenté de 121 %, tandis que BTC et SOL ont grimpé respectivement de 290 % et 1452 %. Pourquoi ? Plusieurs explications circulent : irrationalité du marché, feuille de route technique et expérience utilisateur en retard sur la concurrence, perte de parts de marché face à des rivaux comme Solana. Ethereum risque-t-il de devenir le AOL ou Yahoo! de la cryptomonnaie ?

La cause principale de cette sous-performance remonte à une décision stratégique délibérée prise par Ethereum il y a environ cinq ans : adopter une architecture modulaire, en décentralisant et déconstruisant le développement de son infrastructure.

Dans cet article, nous analysons la stratégie modulaire d’Ethereum, en utilisant des données pour évaluer son impact sur la performance à court terme de l’ETH, la position d’Ethereum sur le marché et ses perspectives à long terme.

La transition stratégique d’Ethereum vers une architecture modulaire : quelle audace ?

En 2020, Vitalik et la Fondation Ethereum (EF) ont pris une décision audacieuse et controversée : déconstruire les différents composants de l’infrastructure Ethereum. Plutôt que de gérer seul tous les aspects de la plateforme (exécution, règlement, disponibilité des données, ordonnancement, etc.), Ethereum encourage désormais d'autres projets à fournir ces services de manière composable. Ce processus a commencé par la promotion de nouveaux protocoles Rollup en tant que couches 2 (L2) d’Ethereum pour traiter l’exécution (voir l’article de Vitalik en 2020 « Une feuille de route Ethereum centrée sur les rollups »). Aujourd’hui, des centaines de protocoles d’infrastructure différents rivalisent pour fournir des services techniques autrefois exclusifs aux blockchains de couche 1 (L1).

Pour mesurer l’audace de cette idée, imaginons une analogie Web2. Dans le monde Web2, un équivalent d’Ethereum serait Amazon Web Services (AWS), la plateforme leader d’infrastructure cloud centralisée pour le développement d’applications. Imaginez qu’au lieu d’étendre progressivement son offre vers des dizaines de services comme aujourd’hui, AWS, dès ses débuts il y a vingt ans, se concentrait uniquement sur ses produits phares tels que le stockage (S3) et le calcul (EC2). AWS aurait alors manqué une opportunité majeure d’accroître ses revenus en élargissant sa gamme de services. En outre, en proposant un ensemble complet de services, AWS crée un « jardin clos » qui rend difficile l’intégration avec d’autres fournisseurs d’infrastructure, piégeant ainsi ses clients. C’est exactement ce qui s’est produit. AWS propose désormais des dizaines de services, et la fidélité de son écosystème rend difficile le départ des clients, faisant passer ses revenus de quelques centaines de millions à près de 100 milliards de dollars par an.

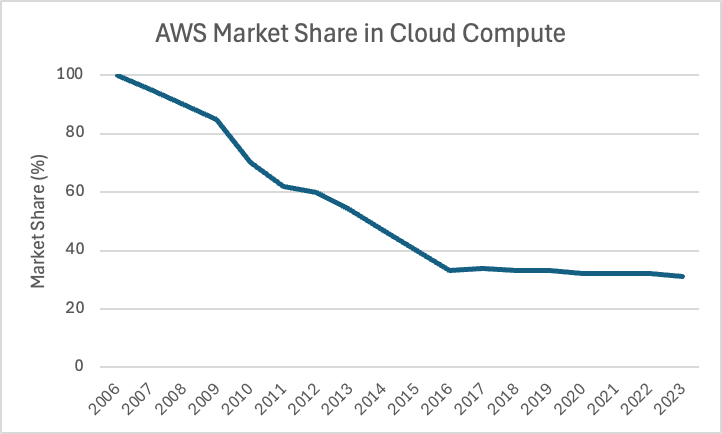

Cependant, la part de marché d’AWS a progressivement été grignotée par d'autres fournisseurs cloud, notamment Microsoft Azure et Google Cloud, dont la croissance annuelle est régulière. Sa part initiale, proche de 100 %, est maintenant tombée à environ 35 %.

Et si AWS avait choisi une autre stratégie ? Supposons qu’il reconnaisse que d'autres équipes peuvent exceller dans certains services, décide d’ouvrir ses API, et privilégie la modularité et l’interopérabilité plutôt que de verrouiller les utilisateurs ? AWS aurait pu permettre aux développeurs et startups de construire des infrastructures complémentaires, créant ainsi des services plus spécialisés, un écosystème plus accueillant pour les développeurs, et une meilleure expérience utilisateur globale. Bien que cela n’aurait pas nécessairement accru les revenus d’AWS à court terme, cela aurait pu lui donner une plus grande part de marché et un écosystème plus dynamique.

Néanmoins, pour Amazon, cette approche n’aurait probablement pas été rentable. En tant qu’entreprise cotée, elle doit prioriser les revenus immédiats plutôt qu’un « écosystème plus actif ». Ainsi, la déconstruction et la modularité ne conviennent pas à Amazon. Mais pour Ethereum, cela peut être justifié, car il s’agit d’un protocole décentralisé, et non d’une entreprise.

Protocoles décentralisés contre entreprises

Les protocoles décentralisés ressemblent aux entreprises : ils génèrent des frais d’utilisation, voire ont une forme de « revenu ». Mais cela signifie-t-il que la valeur d’un protocole devrait être mesurée uniquement par ces revenus ? Non. Ce n’est pas ainsi que cela fonctionne aujourd’hui.

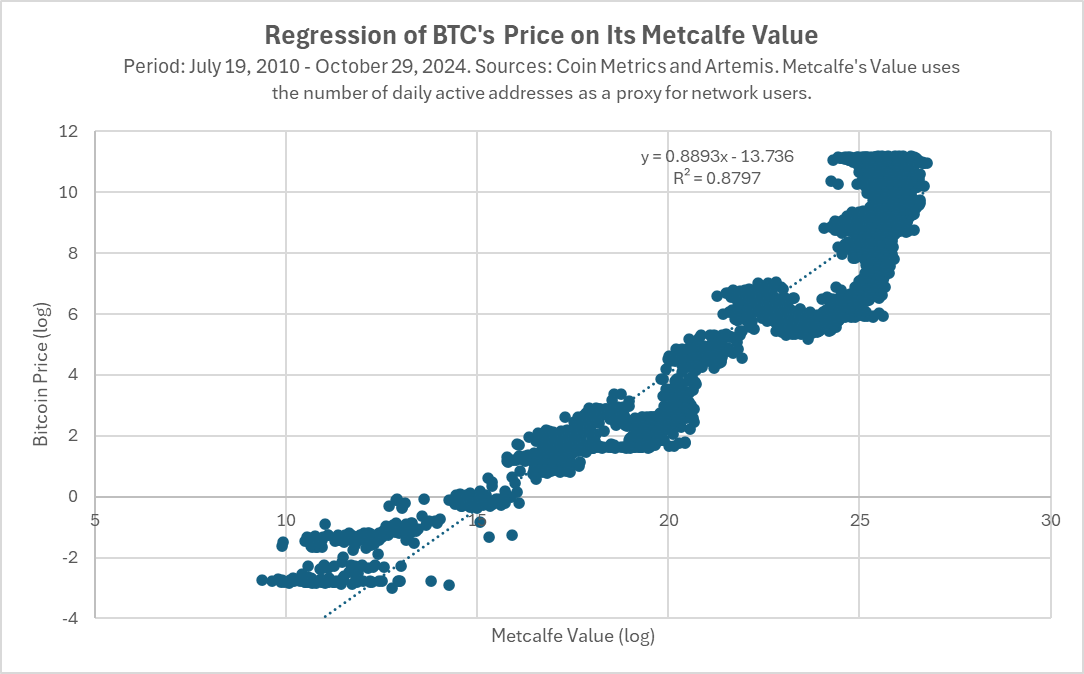

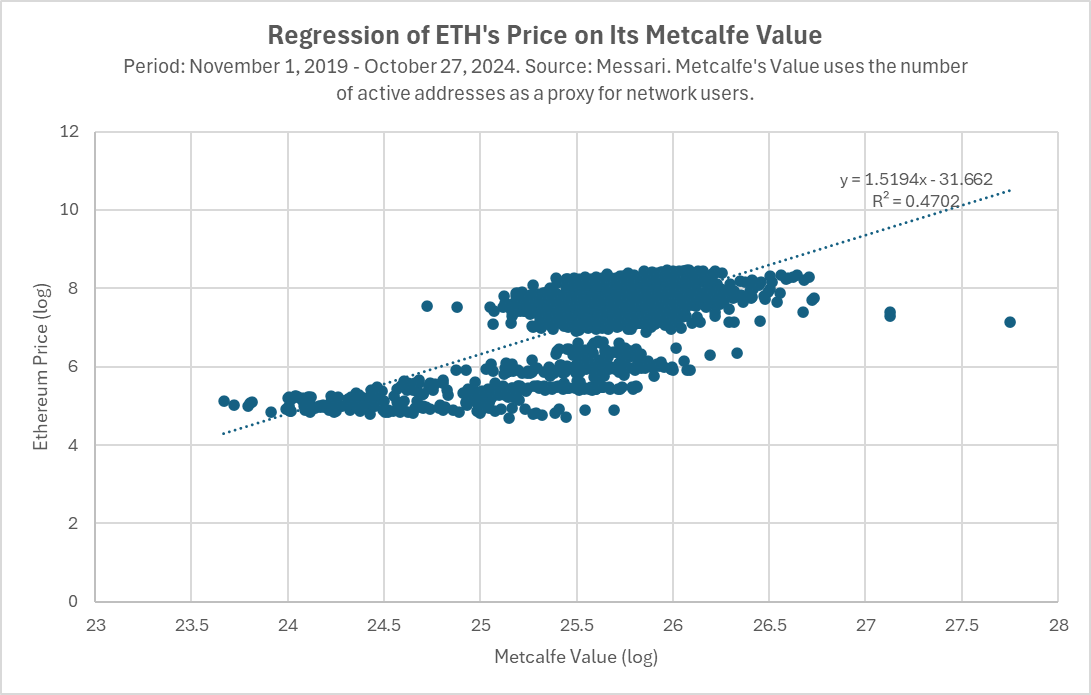

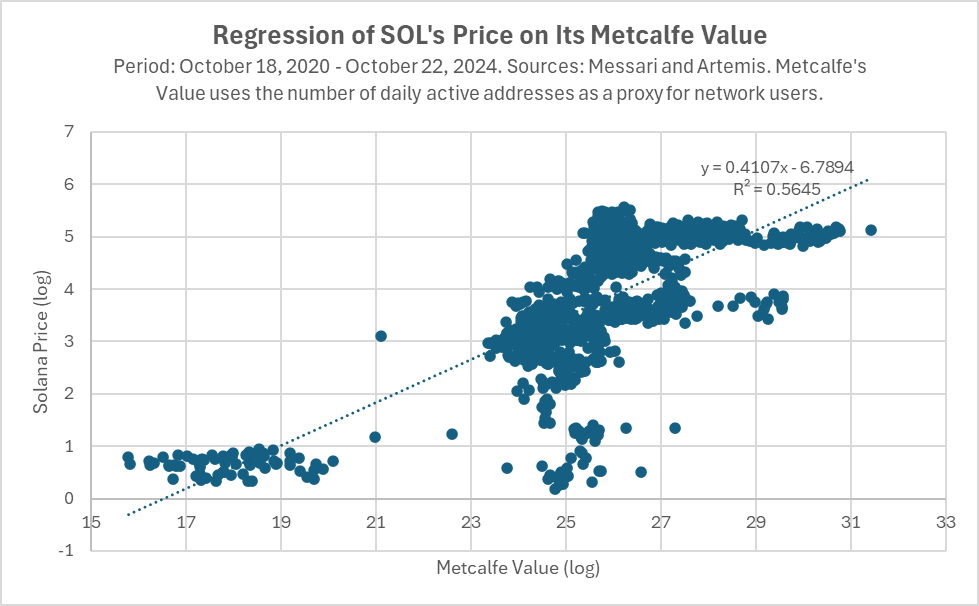

Dans le domaine Web3, la valeur d’un protocole dépend davantage de l’activité globale sur sa plateforme, ainsi que de la richesse de son écosystème de développeurs et d’utilisateurs. Regardons notre analyse comparative entre Bitcoin, Ethereum et Solana : il existe une forte corrélation entre le prix du token et la valeur Metcalfe (un indicateur du nombre d’utilisateurs du réseau), une relation qui perdure depuis plus de dix ans dans le cas de Bitcoin.

Pourquoi les marchés accordent-ils autant d’importance à la vitalité de l’écosystème lors de l’évaluation de ces tokens ? Après tout, les actions sont généralement valorisées sur la base de la croissance et des bénéfices. Pourtant, les théories actuelles sur la façon dont les blockchains ajoutent de la valeur à leurs tokens en sont encore à leurs balbutiements et manquent de pouvoir explicatif dans le monde réel. Il est donc plus raisonnable d’évaluer les réseaux cryptographiques selon leur activité : nombre d’utilisateurs, actifs, transactions, etc.

Plus précisément, le prix d’un token devrait refléter la valeur future de son réseau (comme le prix d’une action reflète la valeur future d’une entreprise, et non sa valeur actuelle). Cela conduit à une deuxième raison pour laquelle Ethereum envisage la modularité : « protéger » sa feuille de route technologique face à l’avenir, augmentant ainsi ses chances de rester dominant à long terme.

En 2020, lorsque Vitalik a publié son « roadmap centrée sur les rollups », Ethereum était encore en phase 1.0. En tant que première blockchain de contrats intelligents, elle était clairement destinée à connaître des gains massifs en termes d’évolutivité, de coût et de sécurité. Pour un pionnier, le plus grand risque est de ne pas s’adapter assez vite aux changements technologiques, ratant ainsi le prochain bond en avant. Pour Ethereum, cela signifiait passer du PoW au PoS, et atteindre une évolutivité 100 fois supérieure. La Fondation Ethereum (EF) devait cultiver un écosystème capable de s’étendre et de réaliser des percées technologiques majeures ; sinon, elle risquait de devenir le Yahoo ou AOL de son époque !

Dans le monde Web3, où les protocoles décentralisés remplacent les entreprises traditionnelles, Ethereum estime qu’un écosystème fort et modulaire est plus précieux à long terme que le contrôle total de l’infrastructure, même si cela implique de renoncer au contrôle de la feuille de route technique et aux revenus des services centraux.

Maintenant, examinons les conséquences concrètes de cette décision modulaire à travers les données.

L’impact de l’écosystème modulaire d’Ethereum sur l’ETH

Nous analysons l’effet de la modularité sur Ethereum selon quatre axes :

1. Prix à court terme (effet négatif)

2. Capitalisation boursière (avantage pour certains)

3. Part de marché (excellente performance)

4. Feuille de route technologique (à débattre)

1. Effet négatif : frais et prix

À court terme, la stratégie modulaire d’Ethereum a eu un impact nettement négatif sur le prix de l’ETH. Bien que l’ETH ait fortement rebondi depuis ses plus bas, sa performance reste inférieure à celle du BTC, de concurrents comme SOL, et même parfois à celle de l’indice Nasdaq Composite. Cela est largement dû à sa stratégie modulaire.

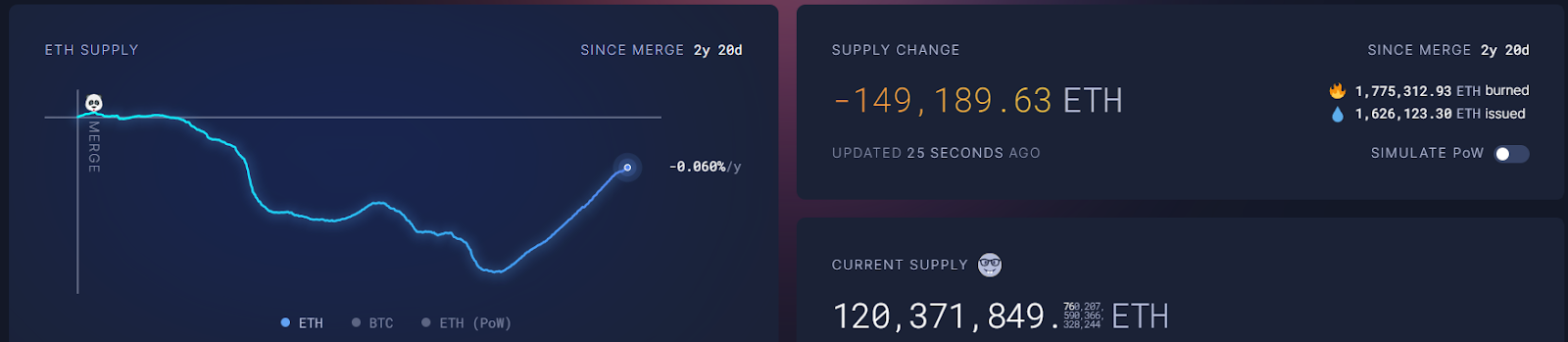

La stratégie modulaire d’Ethereum a d’abord affecté le prix de l’ETH en réduisant les frais. En août 2021, Ethereum a mis en œuvre la proposition EIP-1559, selon laquelle les frais excédentaires du réseau sont « brûlés », réduisant ainsi l’offre d’ETH. Cela ressemble à un rachat d’actions en Bourse, ce qui devrait théoriquement avoir un effet positif sur le prix — et cela a effectivement fonctionné pendant un temps.

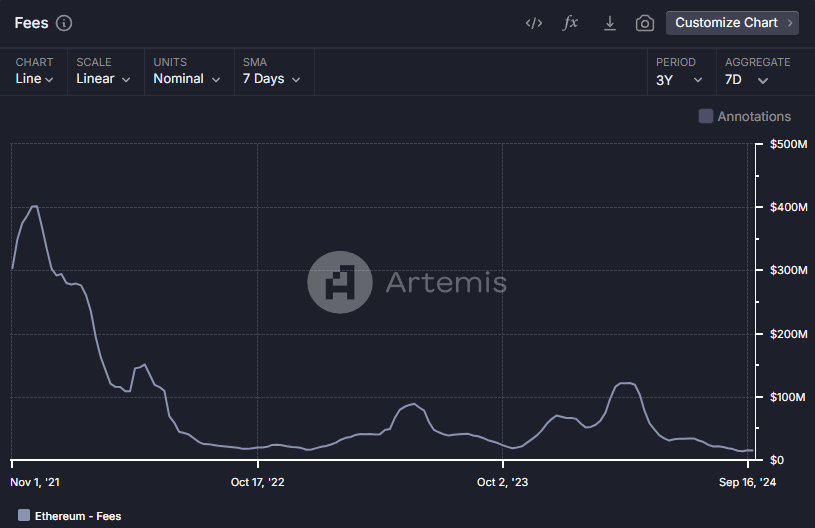

Toutefois, avec l’émergence et le développement des couches 2 (L2) pour l’exécution et des couches alternatives de disponibilité des données (DA) telles que Celestia, les frais sur Ethereum ont commencé à baisser. En abandonnant une source centrale de revenus, Ethereum a vu ses frais et ses recettes diminuer, ce qui a eu un impact significatif sur le prix de l’ETH.

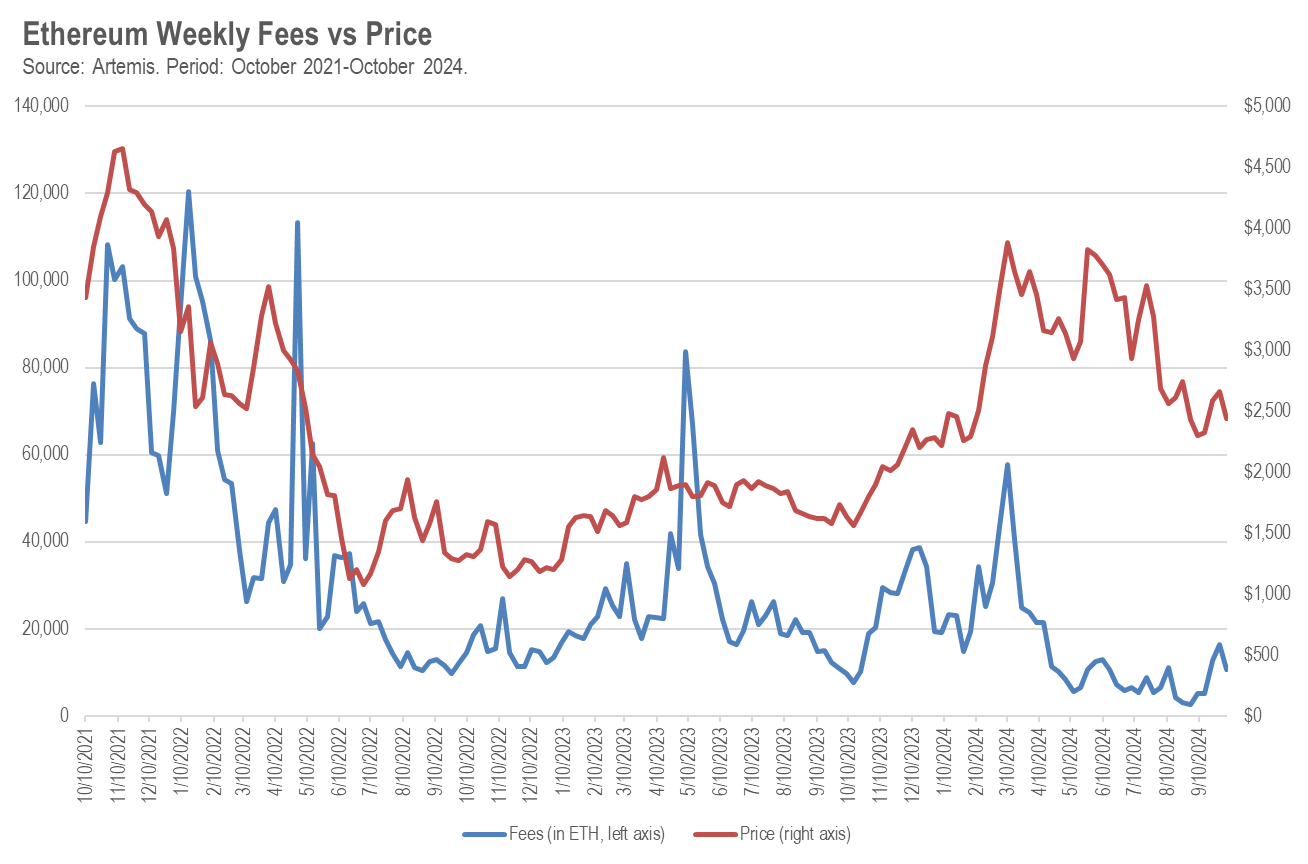

Au cours des trois dernières années, il existe une corrélation statistiquement significative entre les frais sur Ethereum (en ETH) et le prix de l’ETH, avec un coefficient de corrélation hebdomadaire de +48 %. Si les frais sur la blockchain Ethereum baissent de 1 000 ETH sur une semaine, le prix de l’ETH diminue en moyenne de 17 dollars.

Par conséquent, externaliser l’exécution vers les L2 réduit les frais sur la L1, ce qui diminue le brûlage d’ETH et fait baisser le prix. Du moins à court terme, ce n’est pas une bonne nouvelle.

Cependant, ces frais n’ont pas disparu : ils ont été transférés vers de nouveaux protocoles de blockchain, y compris les L2 et les couches DA. Cela entraîne un second effet possible de la stratégie modulaire sur le prix de l’ETH : la plupart de ces nouveaux protocoles de blockchain disposent de leur propre token. Autrefois, un investisseur pouvait participer à toute la croissance de l’écosystème Ethereum en achetant un seul token d’infrastructure (l’ETH). Aujourd’hui, il doit choisir parmi de nombreux tokens différents (CoinMarketCap liste 15 tokens dans la catégorie « modulaire », et beaucoup d’autres projets soutenus par des fonds de capital-risque sont en développement).

La nouvelle catégorie de tokens d’infrastructure modulaire a pu influencer le prix de l’ETH de deux manières. Premièrement, si l’on considère une blockchain comme une entreprise, la capitalisation totale de tous les « tokens modulaires » aurait théoriquement dû appartenir à l’ETH. Cela ressemble à un découpage d’entreprise en Bourse, où la capitalisation de l’ancienne entreprise diminue, compensée par celle des nouvelles entités.

Cependant, la situation pourrait être encore pire pour l’ETH. De nombreux traders de cryptomonnaies ne sont pas des investisseurs très sophistiqués. Lorsqu’ils doivent acheter des dizaines de tokens pour participer à « toute l’innovation croissante sur Ethereum », ils peuvent se sentir dépassés, voire décider de ne rien acheter. Ce fardeau psychologique, combiné aux coûts de transaction liés à l’achat de multiples tokens au lieu d’un seul, a pu nuire aussi bien au prix de l’ETH qu’à celui des tokens modulaires.

2. Un aspect positif (pour certains) : l’histoire de la capitalisation

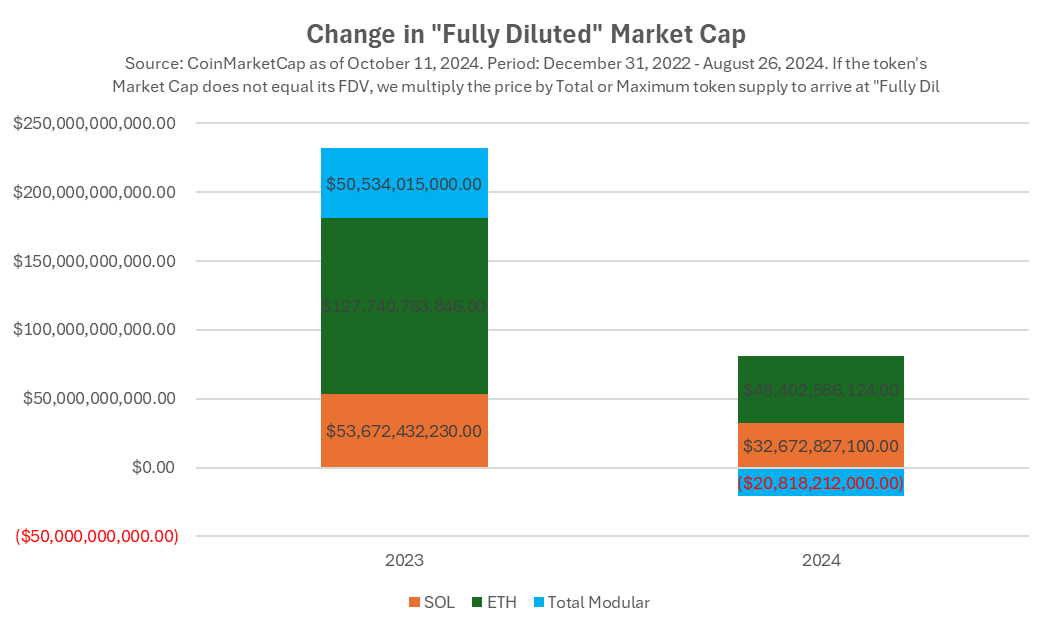

Une autre façon d’évaluer le succès de la stratégie modulaire d’Ethereum consiste à observer l’évolution de sa capitalisation. En 2023, la capitalisation de l’ETH a augmenté de 128 milliards de dollars. Comparativement, celle de Solana a augmenté de 54 milliards de dollars. Bien que la croissance absolue de l’ETH soit plus élevée, Solana partait d’une base plus faible, ce qui explique pourquoi son prix a grimpé de 919 % contre 91 % pour l’ETH.

Cependant, si l’on prend en compte la croissance de la capitalisation de tous les nouveaux « tokens modulaires » issus de la stratégie modulaire d’Ethereum, le tableau change. En 2023, la capitalisation de ces tokens a augmenté de 51 milliards de dollars, ce qui est presque équivalent à la croissance de Solana.

Que signifie cela ? Une interprétation possible est que la Fondation Ethereum (EF), via son virage modulaire, a créé une valeur pour l’écosystème d’infrastructure modulaire lié à Ethereum, comparable à celle de Solana. En outre, elle a généré 128 milliards de dollars de capitalisation pour elle-même — ce qui est remarquable ! Imaginez la stupéfaction de Microsoft ou Apple, qui dépensent des années et des milliards pour construire leurs écosystèmes de développeurs, face à cette réussite d’Ethereum.

Cependant, cette tendance ne s’est pas maintenue en 2024. SOL et ETH continuent de croître (bien que plus lentement), tandis que la capitalisation des blockchains modulaires diminue globalement. Cela pourrait indiquer un moindre enthousiasme du marché en 2024 vis-à-vis de la stratégie modulaire d’Ethereum, une pression due aux déblocages de tokens, ou encore une saturation des investisseurs qui préfèrent acheter un seul token pour accéder à l’écosystème technologique de Solana plutôt que de multiplier leurs achats.

Passons maintenant des courbes de prix et du sentiment du marché aux fondamentaux concrets. Peut-être que le marché s’est trompé en 2024, et avait raison en 2023. La stratégie modulaire d’Ethereum l’a-t-elle aidé ou entravé dans sa course au leadership parmi les blockchains et les cryptomonnaies grand public ?

3. Excellente performance : domination de l’écosystème Ethereum et de l’ETH

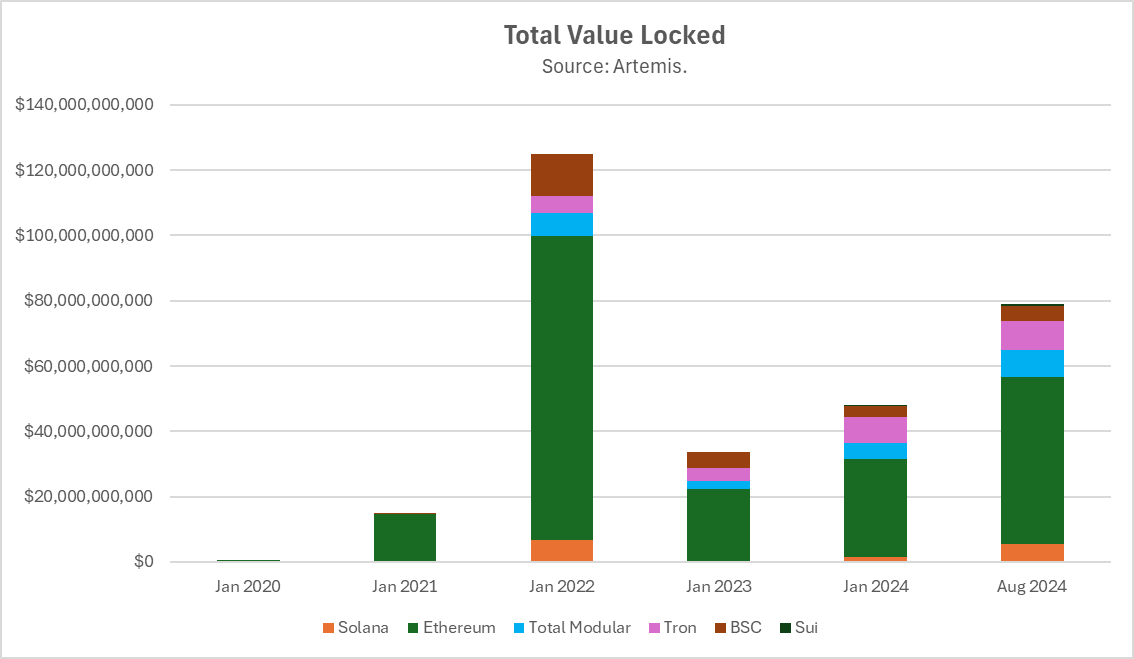

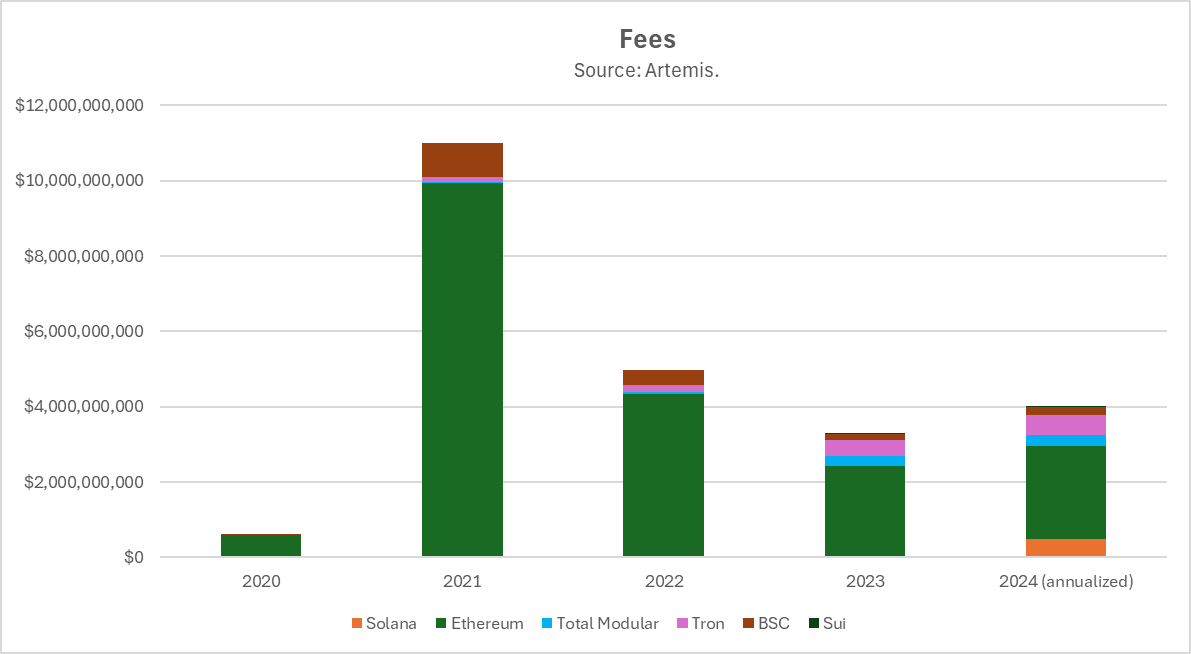

Sur les plans fondamental et de l’utilisation, l’infrastructure liée à Ethereum performe très bien. Parmi les projets comparables, Ethereum et ses L2 affichent la plus haute valeur totale verrouillée (TVL) et les frais les plus élevés. La TVL combinée d’Ethereum et de ses L2 est 11,5 fois supérieure à celle de Solana, et même en ne prenant que les L2, elle dépasse celle de Solana de 53 %.

En termes de part de marché de la TVL :

Depuis son lancement en 2015, Ethereum détenait initialement 100 % de la part de marché. Malgré la concurrence de centaines de projets L1, Ethereum et son écosystème modulaire conservent encore environ 75 % de la part de marché. Passer de 100 % à 75 % en neuf ans est un excellent résultat ! Par comparaison, AWS a perdu sa position dominante sur une période similaire, tombant de 100 % à environ 35 %.

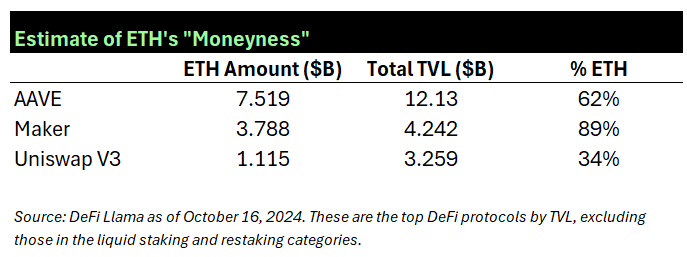

L’ETH bénéficie-t-il réellement de la domination de l’« écosystème Ethereum » ? Ou bien Ethereum et ses composantes modulaires prospèrent-ils sans utiliser l’ETH comme actif ? En réalité, l’ETH joue un rôle central dans l’écosystème étendu d’Ethereum. Quand Ethereum s’étend aux L2, l’ETH s’étend aussi. La plupart des L2 utilisent l’ETH comme monnaie de gaz (gas), et dans la majorité des cas, la quantité d’ETH dans la TVL des L2 est au moins dix fois supérieure à celle des autres tokens. Consultez le tableau ci-dessous pour voir la domination de l’ETH dans les trois principales applications DeFi de l’écosystème Ethereum, sur la chaîne principale et les instances L2.

4. À débattre : l’histoire de l’évolution technologique

D’un point de vue de la feuille de route technologique, la décision d’Ethereum de modulariser sa chaîne L1 en composants indépendants permet aux projets de se spécialiser et de s’optimiser dans leur domaine spécifique. Tant que ces composants restent compossables, les développeurs d’applications décentralisées (dApp) peuvent exploiter la meilleure infrastructure disponible, assurant efficacité et évolutivité.

Un autre avantage majeur de la modularité est qu’elle rend le protocole adaptable à l’avenir. Imaginons une innovation technologique révolutionnaire : seuls les protocoles capables de l’adopter survivront. Cela s’est déjà produit plusieurs fois dans l’histoire technologique : AOL a vu sa valorisation chuter de 200 à 4,5 milliards de dollars après avoir raté la transition du modem au haut débit. Yahoo! a vu sa valeur passer de 125 à 5 milliards de dollars après avoir négligé les nouveaux algorithmes de recherche (comme PageRank de Google) et la migration vers le mobile.

Mais si votre feuille de route est modulaire, en tant que L1, vous n’avez pas besoin de poursuivre personnellement chaque nouvelle vague d’innovation — vos partenaires d’infrastructure modulaire peuvent le faire à votre place.

Cette stratégie fonctionne-t-elle ? Examinons la construction réelle de l’infrastructure liée à Ethereum :

-

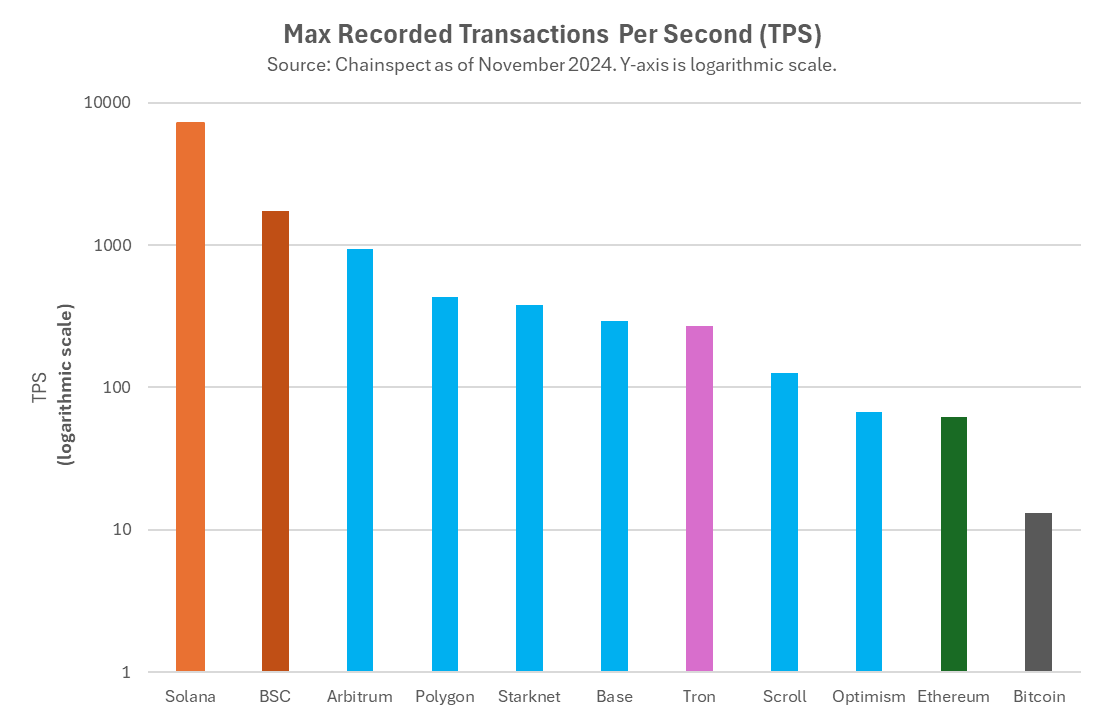

Les couches 2 d’Ethereum offrent une évolutivité et un coût d’exécution exceptionnels. Deux innovations clés ont réussi ici : les rollups optimistes (optimistic rollups), comme Arbitrum et Optimism, et les rollups basés sur des preuves à connaissance nulle (zk), comme ZKSync, Scroll, Linea et StarkNet. De nombreux autres L2 à haut débit et faible coût existent également. Ces deux technologies ont permis à Ethereum d’améliorer son évolutivité d’un ordre de grandeur — un exploit loin d’être mince. Des dizaines, voire des centaines de L1 lancés après Ethereum n’ont toujours pas réussi à sortir une version 2.0 offrant 100 fois plus d’évolutivité et de réduction de coût. Grâce à ces L2, Ethereum a traversé avec succès le « premier grand événement d’élimination massive » des blockchains : une multiplication par 100 du nombre de transactions par seconde (TPS).

-

De nouveaux modèles de sécurité blockchain. L’innovation dans la sécurité blockchain est cruciale pour la survie d’un protocole — pensez à la manière dont chaque grand L1 est passé du PoW au PoS. Le modèle de « sécurité partagée » inauguré par EigenLayer pourrait être la prochaine grande transformation. Bien que d'autres écosystèmes aient des protocoles similaires (Babylon sur Bitcoin, Solayer sur Solana), EigenLayer est le pionnier et le plus important sur Ethereum.

-

De nouvelles machines virtuelles (VM) et langages de programmation. Une critique majeure adressée à Ethereum porte sur sa machine virtuelle (EVM) et son langage Solidity. Bien que l’écriture du code soit relativement simple, il s’agit d’un langage peu abstrait, sujet aux erreurs et difficile à auditer, ce qui explique en partie les attaques fréquentes sur les contrats intelligents d’Ethereum. Pour une blockchain non modulaire, essayer plusieurs VM ou changer la VM initiale est presque impossible. Mais ce n’est pas le cas pour Ethereum. Une nouvelle vague de VM alternatives construites en tant que L2 permet aux développeurs d’utiliser d’autres langages, sans dépendre de l’EVM, tout en restant dans l’écosystème Ethereum. Par exemple, Movement Labs utilise la VM Move, développée par Meta et promue par des L1 leaders comme Sui et Aptos ; les zk-VM comme RiscZero, Succinct, ou celles développées par l’équipe de recherche d’A16Z ; ou encore des équipes comme Eclipse qui intègrent Rust et la VM de Solana dans Ethereum.

-

De nouvelles stratégies d’évolutivité. Comme pour l’infrastructure Internet ou l’IA, on s’attend à des gains d’évolutivité d’un ordre de grandeur tous les quelques années. Même Solana attend depuis des années la prochaine grande amélioration, Firedancer, développée par Jump Trading. De nouvelles technologies d’évolutivité extrêmement élevée sont également en cours de développement, comme les architectures parallèles de projets L1 tels que Monad, Sei et Pharos. Si Solana ne suit pas, ces technologies pourraient menacer sa survie. Mais ce n’est pas le cas d’Ethereum, qui peut facilement intégrer ces progrès via de nouveaux L2. C’est précisément la stratégie explorée par de nouveaux projets comme MegaETH ou Rise. Ces partenaires d’infrastructure modulaire aident Ethereum à intégrer les grandes innovations technologiques du secteur cryptographique, évitant l’obsolescence et innovant aux côtés de la concurrence.

Cependant, cela implique des compromis. Comme mentionné précédemment, l’architecture modulaire fonctionne bien tant que les composants restent compossables. Comme le dit notre ami « Kyle la Composabilité », l’adoption de l’architecture modulaire augmente la complexité de l’expérience utilisateur. Un utilisateur lambda trouve plus facile d’utiliser une chaîne monolithique comme Solana, sans avoir à gérer les ponts inter-chaînes ni l’interopérabilité.

À long terme

Où tout cela nous mène-t-il ?

-

L’écosystème modulaire suscite de vastes discussions. En 2023, le marché anticipait une croissance des tokens d’infrastructure modulaire liés à Ethereum équivalente à celle de Solana, mais la situation a changé en 2024.

-

À court terme, la stratégie modulaire a effectivement eu un impact négatif sur le prix de l’ETH, principalement en raison de la baisse des frais et du brûlage.

-

Vue comme une stratégie commerciale, la modularité est logique. Au cours des 9 dernières années, la part de marché d’Ethereum est passée de 100 % à 75 %, comparée à AWS dans le Web2, dont la part est tombée à environ 35 % sur une période similaire. Dans le monde des protocoles décentralisés, la taille de l’écosystème et la domination du token comptent plus que les frais, ce qui est bon signe pour Ethereum.

-

À long terme, la stratégie modulaire d’Ethereum, conçue pour éviter de devenir le AOL ou Yahoo! de la cryptomonnaie et pour se protéger contre les évolutions technologiques futures, se révèle solide. Grâce aux L2, Ethereum a déjà traversé le premier « grand événement d’extinction » des blockchains L1.

Cependant, cela implique des compromis. Ethereum, une fois modularisé, est moins composable qu’une chaîne unique, ce qui nuit à l’expérience utilisateur.

Il n’est pas encore clair quand les avantages de la modularité compenseront la baisse des frais et la concurrence des tokens d’infrastructure modulaire sur le prix de l’ETH. Pour les premiers investisseurs et équipes de ces nouveaux tokens modulaires, profiter d’une part de la capitalisation d’ETH est certainement bénéfique, mais le lancement de ces tokens modulaires à des valorisations de licorne montre que la répartition des gains économiques n’est pas équitable.*

À long terme, Ethereum pourrait devenir plus fort grâce à ses investissements dans le développement d’un écosystème plus large. Contrairement à AWS, qui a perdu une partie de sa part de marché dans le cloud, ou Yahoo! et AOL, presque totalement éliminés de la compétition des plateformes internet, Ethereum pose les bases pour s’adapter, s’étendre et réussir dans la prochaine vague d’innovation blockchain. Dans un secteur où la réussite dépend des effets de réseau, la stratégie modulaire d’Ethereum pourrait bien être la clé de son maintien en tête parmi les plateformes de contrats intelligents.

Remerciements

Merci particulièrement à Kyle Samani (Multicoin), Steven Goldfeder (Arbitrum), Smokey (Berachain), Rushi Manche (Movement Labs), Vijay Chetty (Eclipse), Sean Brown et Chris Maree (Hack VC) pour leurs relectures et commentaires sur le brouillon, les arguments et les données de cet article.

Notes

*Nous devons déclarer un conflit d’intérêts potentiel : notre société de capital-risque Hack VC est un investisseur précoce dans de nombreux tokens d’infrastructure modulaire liés à Ethereum, comme indiqué dans la note en bas de page précédente. Ainsi, dans certains cas, nous faisons partie de ceux qui profitent de la capitalisation d’Ethereum, ce qui peut être défavorable à court terme pour les détenteurs du token ETH.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News