AllianceDAO Rapport d'entrepreneuriat 2024 : Les startups continuent de se concentrer sur l'infrastructure, l'écosystème Solana est en hausse, l'Europe, l'Amérique et l'Asie restent les foyers principaux de l'entrepreneuriat crypto

TechFlow SélectionTechFlow Sélection

AllianceDAO Rapport d'entrepreneuriat 2024 : Les startups continuent de se concentrer sur l'infrastructure, l'écosystème Solana est en hausse, l'Europe, l'Amérique et l'Asie restent les foyers principaux de l'entrepreneuriat crypto

Ethereum domine le marché, tandis que l'écosystème Solana et celui du Bitcoin suscitent des attentes.

Auteur : AllianceDAO

Traduction : Zen, PANews

AllianceDAO est un accélérateur de cryptomonnaies de premier plan et une communauté de fondateurs. Notre programme d'accélération attire les meilleures startups du secteur, recevant chaque année plus de 3 000 candidatures. Étant donné que le programme d'AllianceDAO se déroule deux fois par an, nous divisons nos données en deux parties pour les présenter. Dans ce rapport, Alliance partage les tendances observées à partir des données de candidature, ainsi que des perspectives sur ce que ces tendances impliquent pour l'écosystème plus large des startups.

Aperçu des points clés : principales tendances internes observées entre 2021 et 2024 :

Blockchain

-

Ethereum reste l'écosystème principal choisi par les startups (environ deux tiers des startups y construisent actuellement), tandis que Solana (actuellement 18 %, ayant chuté à 8 % après l'effondrement de FTX) et Bitcoin (5 % aujourd'hui) connaissent une croissance rapide depuis un an et demi.

-

Dans l’écosystème Ethereum, 59 % des startups construisent actuellement sur les rollups Optimism (Optimism, Base et Arbitrum).

-

Polygon perd progressivement des startups, et son produit Polygon zkEVM accuse un retard significatif face aux rollups Optimism.

-

Base est le L2 Ethereum qui connaît la croissance la plus rapide, capturant désormais plus de 28 % des activités des startups, passant de zéro à cette part en seulement un an.

Quels domaines verticaux les candidats construisent-ils ?

-

Domaines en hausse : infrastructure, DeFi, paiements, combinaison IA et crypto.

-

Domaines en baisse : DAO et NFT.

Où se trouvent géographiquement les fondateurs ?

-

L’Europe (31 %), Amérique du Nord (États-Unis et Canada, 29 %) et Asie (27 %) sont actuellement les trois régions principales où les startups émergent.

-

Toutefois, la proportion de startups nord-américaines a régulièrement diminué au cours des dernières sessions, tandis que celles d’Asie et d’Afrique augmentent.

Mots-clés de plus en plus fréquents dans les projets

Dans les 12 derniers mois, les termes populaires en hausse incluent : chiffrement homomorphe complet (FHE), abstraction de chaîne, meme, SocialFi, marchés prédictifs, mise en gage liquide, re-staking, RWA, stablecoin, L1, L2 et L3.

Profil des fondateurs & composition des équipes

-

Actuellement, 30 % des fondateurs postulant à notre accélérateur ont une expérience dans les grandes entreprises technologiques (S&P 500), et 12 % ont étudié dans des universités d’excellence (classement QS mondial des 100 premières).

-

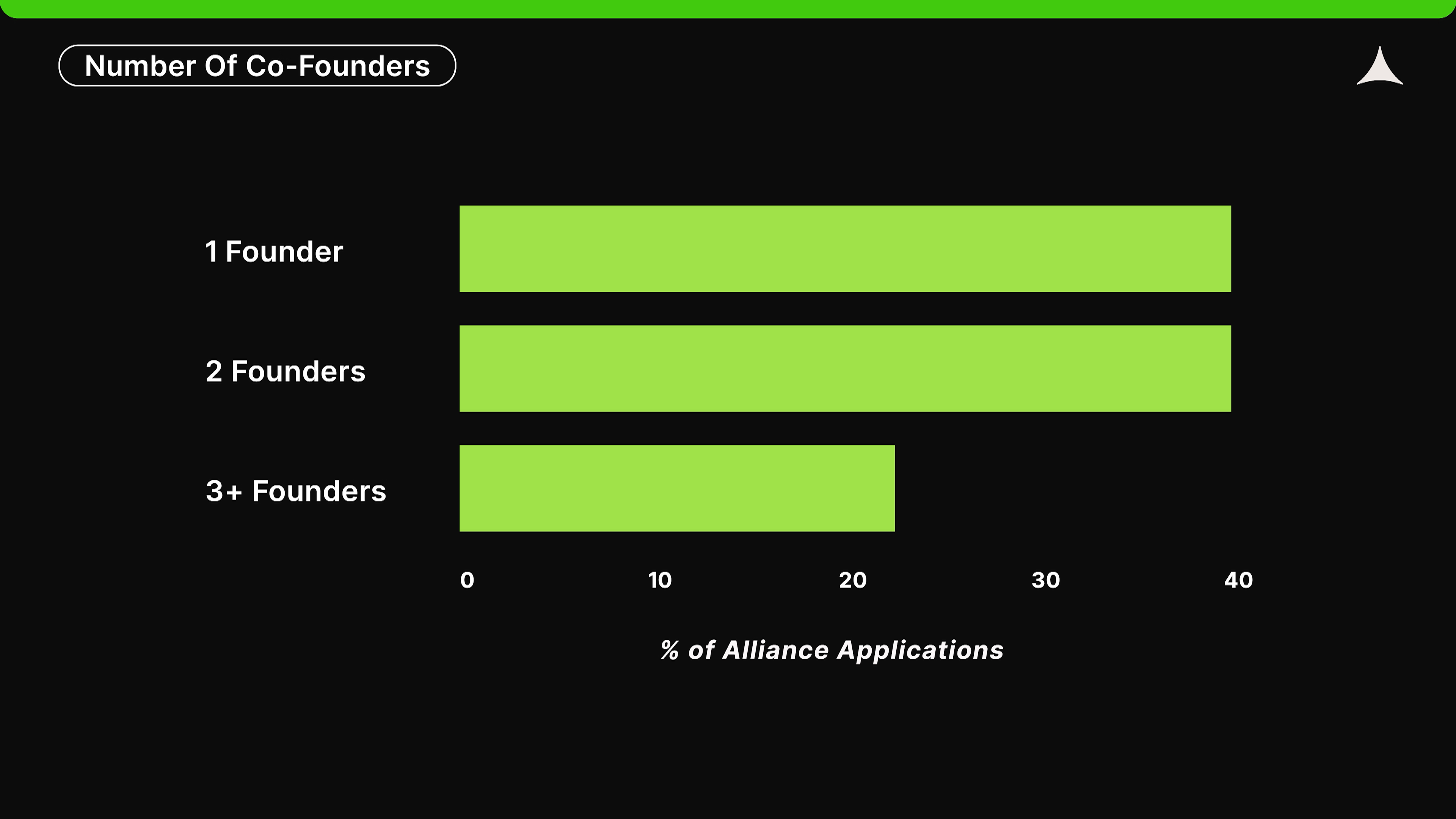

39 % des startups sont fondées par un seul individu ; parmi celles ayant plusieurs fondateurs, la moitié (50 %) répartissent équitablement les actions.

-

72 % des startups fonctionnent entièrement à distance (aucun employé n’est présent physiquement).

Ce qui suit constitue le corps du rapport

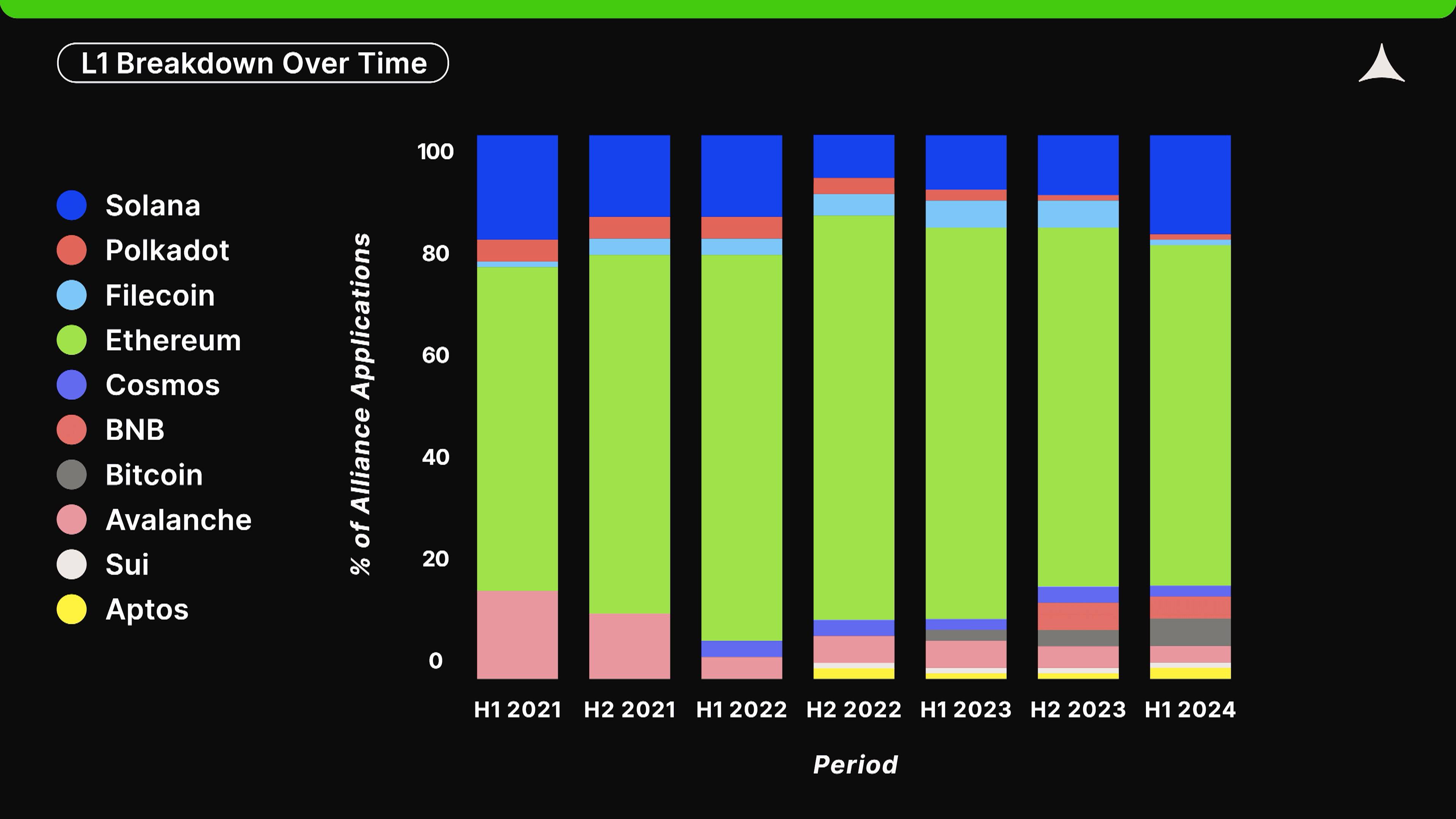

Layer 1 : Ethereum domine, Solana et l’écosystème Bitcoin prometteurs

Ethereum reste l’écosystème dominant, attirant 62 % des startups de cryptomonnaies candidates à Alliance. En outre, Solana, après avoir touché le fond en seconde moitié 2022, retrouve désormais 18 % des candidatures. Curieusement, l’écosystème Bitcoin attire également de plus en plus de développeurs, représentant près de 5 % de l’ensemble des demandes.

Le nombre et la qualité des startups construisant sur chaque écosystème restent le meilleur indicateur pour prédire ses performances dans les 1 à 2 années à venir. Après tout, les startups doivent créer des produits, et ce sont ces produits qui finalement stimulent l’utilisation, les indicateurs on-chain, l’attention médiatique et la trajectoire des prix.

Solana est actuellement l’écosystème le plus dynamique. Selon nos données, le nombre de startups sur Solana avait atteint un creux en seconde moitié 2022. Cela pourrait être directement lié à l’effondrement de FTX, qui avait joué un rôle crucial dans le développement précoce de Solana. Depuis lors, tant le prix du SOL que les indicateurs on-chain de Solana ont commencé à rebondir. Plusieurs des meilleurs produits actuels sur Solana ont été développés durant le marché baissier et la crise FTX. Tensor, Kamino, Solflare et Pump sont quelques applications populaires construites sur Solana par d’anciens participants au programme Alliance. D’après les tendances actuelles de choix des startups, nous pensons que Solana continuera d’attirer startups et utilisateurs dans les 1 à 2 prochaines années.

Parallèlement, l’écosystème Bitcoin attire de plus en plus de startups, un mouvement lancé en 2023 avec le lancement des Ordinals. L’engouement initial autour de cette norme de jetons non fongibles a mené à diverses expérimentations avec des normes de jetons fongibles comme BRC20 ou Runes. En outre, des efforts visant à améliorer massivement la programmabilité de Bitcoin, tels que BitVM et des dizaines de solutions de L2 Bitcoin, ont fait leur apparition. Nous observons aussi que de nombreux projets DeFi initialement conçus sur Ethereum – comme les DEX, plateformes de prêt ou stablecoins – commencent à être recréés sur Bitcoin. Bien que l’enthousiasme autour de l’écosystème Bitcoin puisse culminer après la dernière halving d’avril 2024, c’est néanmoins la période durant laquelle les entrepreneurs ont montré le plus grand intérêt pour Bitcoin.

Nous sommes optimistes quant à l’avenir de Bitcoin en tant qu’écosystème pour startups, car plus de 1 000 milliards de dollars de richesse y sont actuellement stockés, incitant le marché à explorer comment utiliser efficacement ou de manière innovante ce capital. Toutefois, nous soulignons qu’Ethereum et Solana conservent une longueur d’avance significative, et que les limitations techniques de Bitcoin pourraient l’empêcher d’offrir une expérience différenciée aux développeurs et utilisateurs.

Bien que Solana et Bitcoin aient récemment attiré davantage d’attention, Ethereum reste l’écosystème le plus actif, captivant presque deux tiers des candidats Alliance. Actuellement, la majorité des startups développent leurs produits sur les L2 d’Ethereum, dans un marché très concurrentiel.

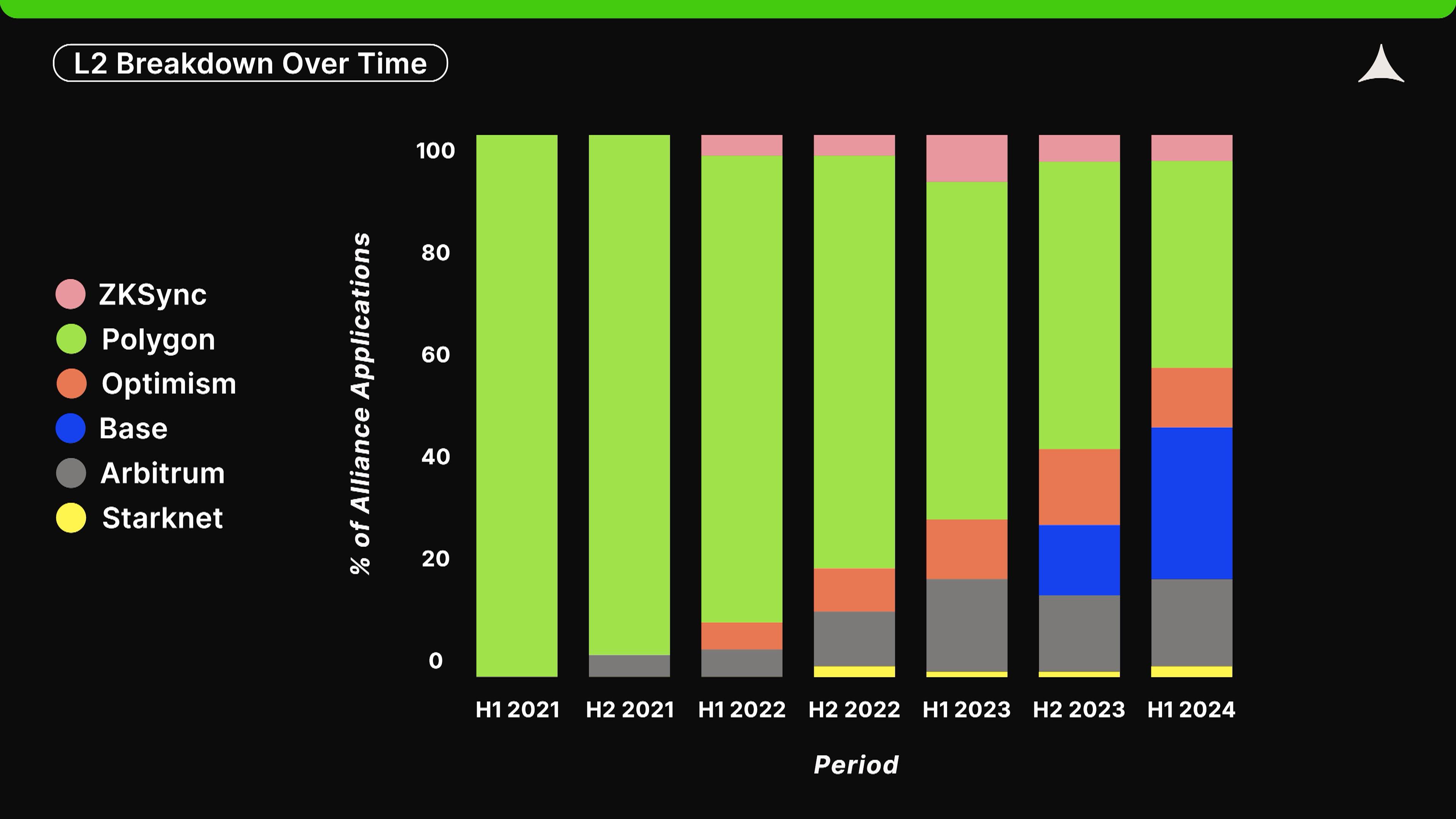

Les Layer 2 d’Ethereum : montée fulgurante de Base, leadership maintenu par Optimism Rollup

Dans l’histoire précoce d’Alliance, les startups construisaient presque exclusivement sur Polygon. Cependant, les rollups Optimism (comme Optimism, Base et Arbitrum) ont gagné en popularité ces trois dernières années. Aujourd’hui, ils représentent ensemble 59 % des startups construisant sur les L2 d’Ethereum. À noter que Base, lancé seulement en 2023, capte déjà 28 % des activités startup sur les L2 d’Ethereum.

Selon nos propres données et celles provenant de L2Beat, les rollups Optimism se sont avérés être un meilleur produit que les rollups ZK. Globalement, les rollups Optimism offrent des frais plus bas et une meilleure expérience développeur, ce qui attire davantage d’utilisateurs et de startups. Malgré cela, nous avons rencontré plusieurs fondateurs remarquables construisant sur des rollups ZK (comme Starknet et ZKSync). Si les outils s’améliorent ou si ces fondateurs trouvent un ajustement produit-marché, les rollups ZK pourraient attirer plus de monde. Mais étant donné la domination actuelle des rollups Optimism, cela reste à observer.

Polygon a perdu progressivement des parts de marché auprès des startups construisant sur Ethereum ces trois dernières années. Polygon n’est pas simplement une blockchain : la majeure partie des startups et activités utilisateur se concentre sur Polygon POS, un sidechain d’Ethereum. Cette perte de part est compréhensible, car Polygon POS était il y a quelques années pratiquement la seule solution d’extension mature disponible. Aujourd’hui, Polygon investit massivement dans Polygon zkEVM, mais comparé aux autres rollups ZK, il reste nettement derrière les rollups Optimism.

Enfin, mentionnons Base. Nous savions dès l’an dernier que Base deviendrait l’un des L2 les plus importants, grâce à la marque et à la capacité de distribution de Coinbase. Pourtant, il a dépassé nos attentes, devenant aujourd’hui la deuxième destination principale pour les startups Ethereum, juste après Polygon.

Répartition par secteurs : croissance continue de l’infrastructure, DeFi toujours plébiscité

Le type de produits développés par les startups est une autre tendance intéressante que nous pouvons suivre via les données de candidature. Précisons que notre classification par verticals est nécessairement subjective, donc imparfaite. Par exemple, ces catégories ne sont pas mutuellement exclusives et sont définies sur mesure. Une startup peut opérer à la fois dans le jeu et les NFT. Les tendances à long terme sont donc intéressantes, mais ces chiffres doivent être interprétés avec prudence.

L’idée répandue selon laquelle il y aurait trop d’infrastructures et pas assez d’applications correspond à nos données de candidature : en effet, la proportion de startups choisissant de construire de l’infrastructure a augmenté constamment ces trois dernières années.

Une raison principale de cette croissance pourrait être que, historiquement, les jetons d’infrastructure ont connu des valorisations élevées. Cela pousse davantage de startups à se lancer dans l’infrastructure, attirant en retour plus de capitaux-risque, renforçant encore ce cycle. Le résultat est un investissement massif – parfois mal orienté – de capital humain et financier, mais qui aboutit à des blockchains plus évolutives, au bénéfice futur des développeurs d’applications.

Parallèlement, la DeFi est redevenue l’un des secteurs les plus populaires au cours de l’année écoulée. Bien que de nombreux investisseurs considèrent que « la DeFi est morte », le nombre de startups DeFi a en réalité augmenté ces 18 derniers mois. En revanche, DAO et NFT restent les catégories les moins populaires. Cela semble logique : beaucoup de projets DeFi ont subi des échecs liés aux NFT (de nombreux DAO ayant utilisé leurs NFT comme jetons de gouvernance), et la valeur intrinsèque des NFT peine à s’imposer sur le marché.

Cela dit, les NFT continuent d’attirer des startups innovantes, particulièrement dans l’art, et nous pensons que cet impact persistera. Nous prédisons que les futures startups se concentreront sur la création d’infrastructures pour davantage d’applications, telles que SocialFi, jeux Web3 et agrégation de données on-chain, renforçant ainsi la durabilité de l’écosystème Web3.

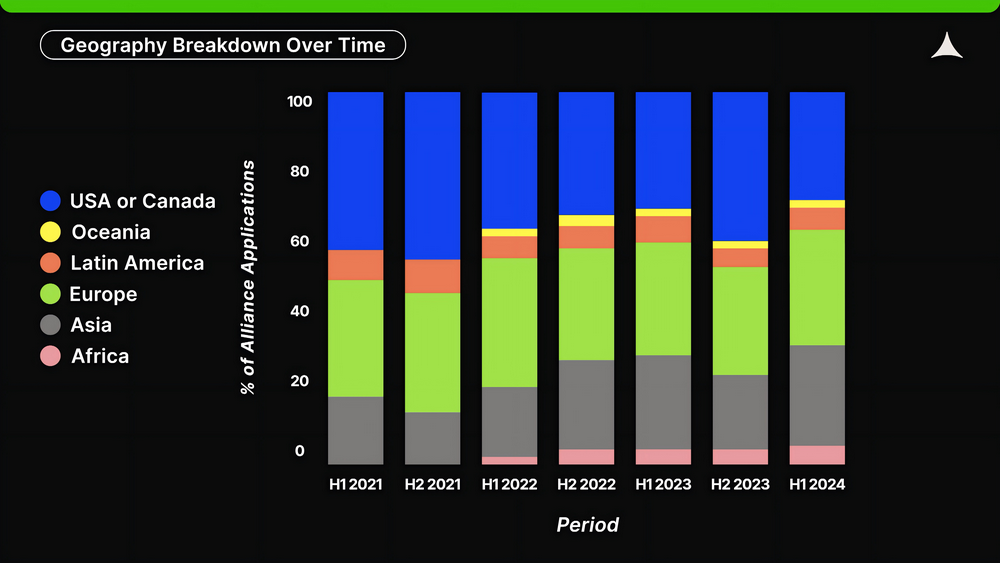

Répartition géographique : ascension de l’Europe et de l’Asie, déclin progressif de l’Amérique du Nord

Une des tendances les plus intéressantes que nous analysons concerne la répartition géographique des fondateurs de startups.

Au premier semestre 2024, la proportion de fondateurs venant des États-Unis et du Canada est tombée à son plus bas niveau historique, à seulement 29 %. Ce chiffre est en baisse par rapport à la seconde moitié 2021, où les candidats nord-américains représentaient plus de 45 %.

En parallèle, la part des startups venues d’Asie et d’Afrique atteint un sommet historique, respectivement 26 % et 5 %. Globalement, Amérique du Nord, Europe et Asie dominent encore, chacune représentant entre 25 % et 33 % des candidatures. La baisse des candidatures américaines est préoccupante, probablement due à deux facteurs. Premièrement, l’incertitude réglementaire croissante aux États-Unis, ainsi que la stratégie de « régulation par application » adoptée par la SEC, la CFTC et le Trésor américain, pousse les fondateurs à déménager à l’étranger ou à changer de secteur (vers l’IA par exemple). Deuxièmement, l’adoption réelle des cryptomonnaies augmente dans les pays en développement, notamment via les stablecoins utilisés comme hedge contre les monnaies locales instables, ou comme moyen de paiement transfrontalier et résistant à la censure. Cela attire naturellement davantage de startups de ces régions.

La pérennité de la première tendance reste à confirmer, surtout si les élections de novembre entraînent un changement de gouvernement. En revanche, la seconde tendance est peu susceptible de ralentir à court terme, car les stablecoins répondent effectivement à des besoins concrets dans les pays en développement. C’est particulièrement important, car les discussions publiques et sur les réseaux sociaux sont souvent centrées sur les États-Unis, faisant voir les cryptos uniquement comme un outil spéculatif. Alors que la spéculation alimente l’adoption dans l’hémisphère Nord, ce sont les stablecoins qui propulsent l’adoption dans l’hémisphère Sud.

Mots à la mode chez les startups : chiffrement homomorphe complet, abstraction de chaîne, meme

Les cryptomonnaies traversent régulièrement des cycles de surenchère, généralement tous les quatre ans. Pourtant, à l’intérieur de chaque cycle, plusieurs micro-tendances émergent dans différents domaines.

En analysant les mots-clés mentionnés dans les candidatures Alliance, nous obtenons un aperçu des tendances à un moment donné. Nous appelons ces termes « buzzwords crypto » et les regroupons par catégorie pour visualiser leurs évolutions. Notez que tous les graphiques de cette section utilisent une échelle logarithmique. La preuve à divulgation nulle (ZK), le chiffrement homomorphe complet (FHE), les environnements d’exécution fiables (TEE) et le calcul multipartite (MPC) sont des technologies clés liées à la confidentialité en cryptographie. Soulignons que bien que la ZK puisse servir à la confidentialité (ex : Zcash, Tornado Cash), son usage principal actuel concerne l’évolutivité.

Confidentialité

Le terme ZK reste le plus cité depuis un certain temps. Le FHE a gagné en popularité au cours de l’année écoulée. Ces données reflètent les tendances observées dans le discours public. La première utilisation de la ZK dans les cryptos remonte à Zcash en 2016, mais elle ne devient largement connue qu’en 2021. En 2021, Vitalik écrivait : « Les rollups optimistes vont probablement l’emporter pour le calcul EVM généralisé, mais à moyen et long terme, les rollups ZK domineront tous les cas d’usage. » Selon nous, la progression constante de la ZK entre 2021 et 2023 découle directement de cette déclaration.

Expérience utilisateur

La mention de « pont » (bridge) est restée relativement stable depuis plus de trois ans. En revanche, « l’abstraction de compte » (account abstraction) a fortement augmenté en seconde moitié 2021, tandis que « l’abstraction de chaîne » (chain abstraction) a grimpé rapidement en 2022. Les références à « l’intention » (intent-based) ont récemment bondi, mais semblent avoir atteint un sommet. L’« abstraction de chaîne » est en réalité une nouvelle appellation des ponts cross-chain, expliquant sa hausse parallèle au stagnation du mot « pont ». Quant à l’« abstraction de compte », elle coïncide avec la popularisation de l’EIP-4337 par Vitalik en 2021. Beaucoup de ces buzzwords trouvent leur origine chez les fondateurs d’Ethereum.

Applications grand public

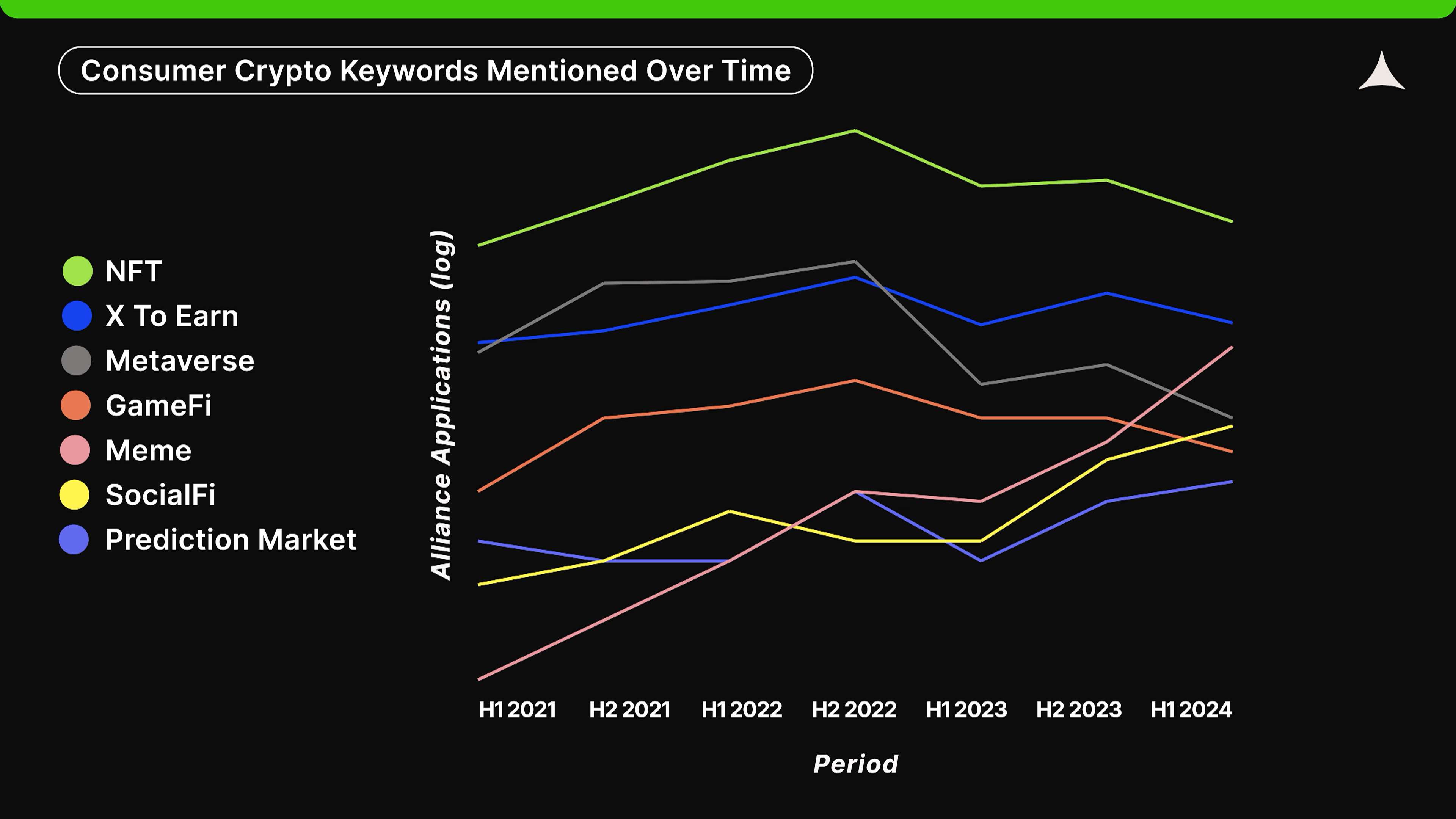

Dans les applications grand public et le jeu, « NFT », « métavers » et « GameFi » ont atteint un pic en seconde moitié 2022, puis chuté brutalement. « X to earn » suit une tendance similaire, bien que moins marquée. « SocialFi » et « meme » sont des termes apparus en 2021, toujours en croissance.

Le boom spéculatif autour des NFT en 2022 a vraisemblablement été remplacé par celui des memecoins, qui offrent un prix unitaire plus bas et une liquidité supérieure grâce à leur caractère fongible. « X to earn » et « GameFi » ont culminé avec Axie Infinity, mais curieusement, « X to earn » a moins chuté. Enfin, « SocialFi » a rebondi en seconde moitié 2023, probablement lié au succès de Friend.tech.

Rendement

« Mise en gage liquide » (liquid staking) gagne en visibilité depuis 2021, « re-staking » monte en puissance depuis 2022. En revanche, « prêt » (lending) reste relativement stable dans le temps, même s’il a atteint un pic en seconde moitié 2022.

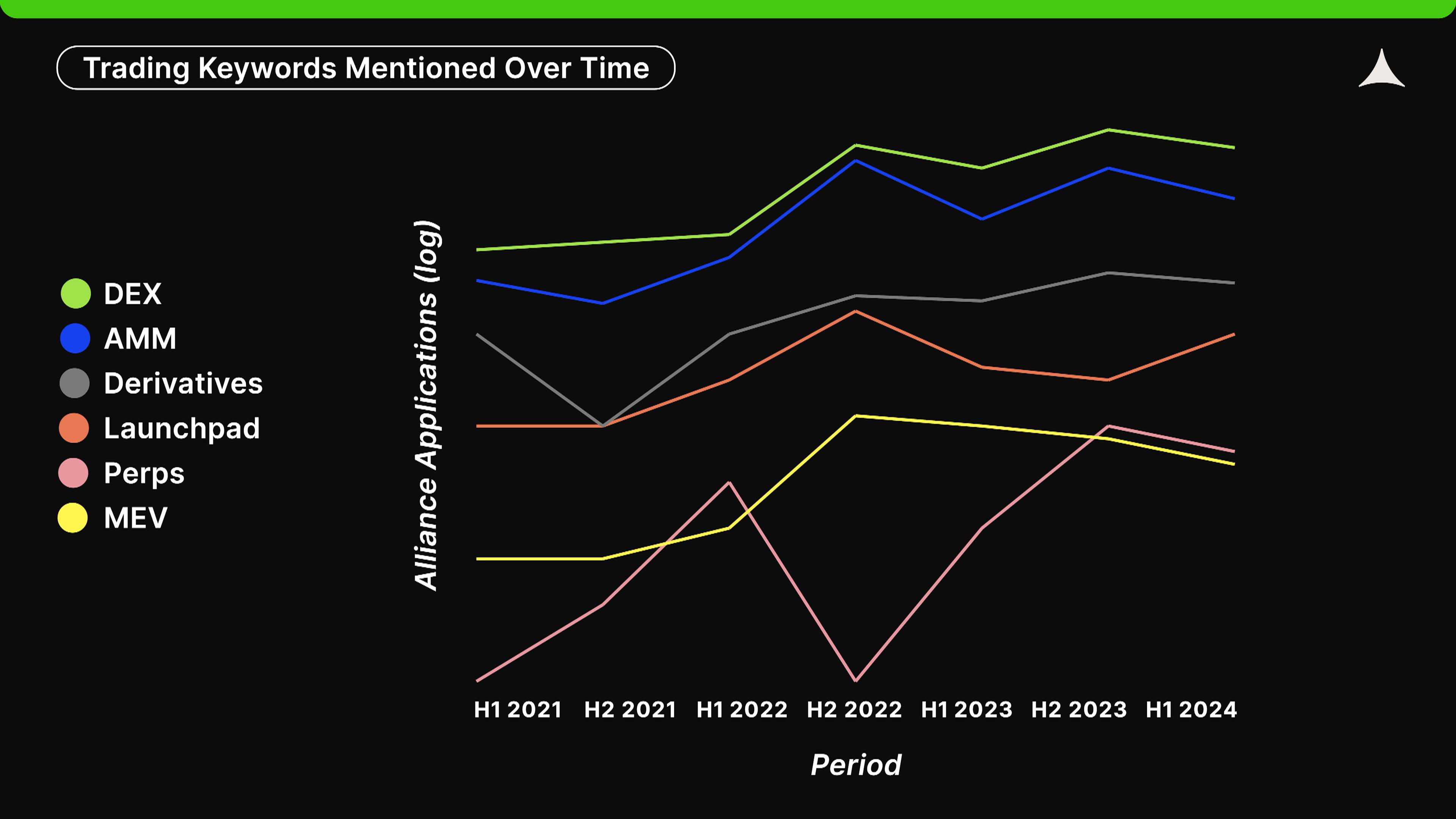

Transactions

« Market maker automatisé » (AMM), « dérivés » (derivatives) et « exchange décentralisé » (DEX) affichent une tendance générale à la hausse depuis trois ans et demi. À l’inverse, la « valeur maximale extractible » (MEV) a culminé en seconde moitié 2022, puis perdu de sa popularité. Les « launchpad » ont repris de la vitesse après un léger ralentissement en 2023. Globalement, les mots liés aux transactions sont en hausse, car c’est l’une des rares applications en crypto à avoir clairement trouvé un ajustement produit-marché. La remontée récente des « launchpad » pourrait être liée au succès de Pump.fun, ancien participant d’Alliance.

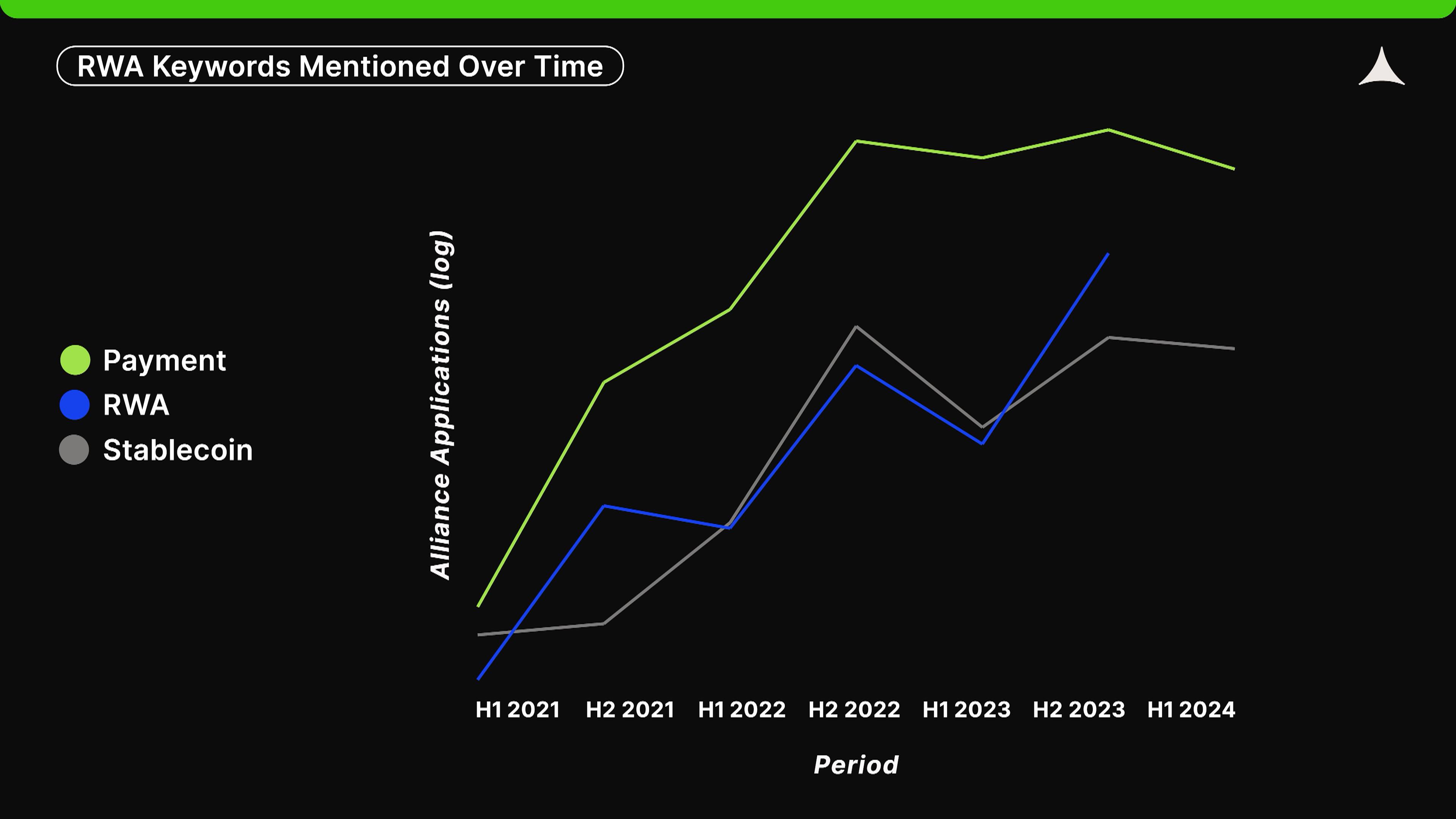

RWA

Les startups candidates mentionnent de plus en plus « paiement », « stablecoin » et « RWA ». Comme indiqué précédemment, les paiements basés sur les stablecoins comptent parmi les rares cas d’usage ayant prouvé un ajustement produit-marché, particulièrement dans les marchés émergents.

Évolutivité

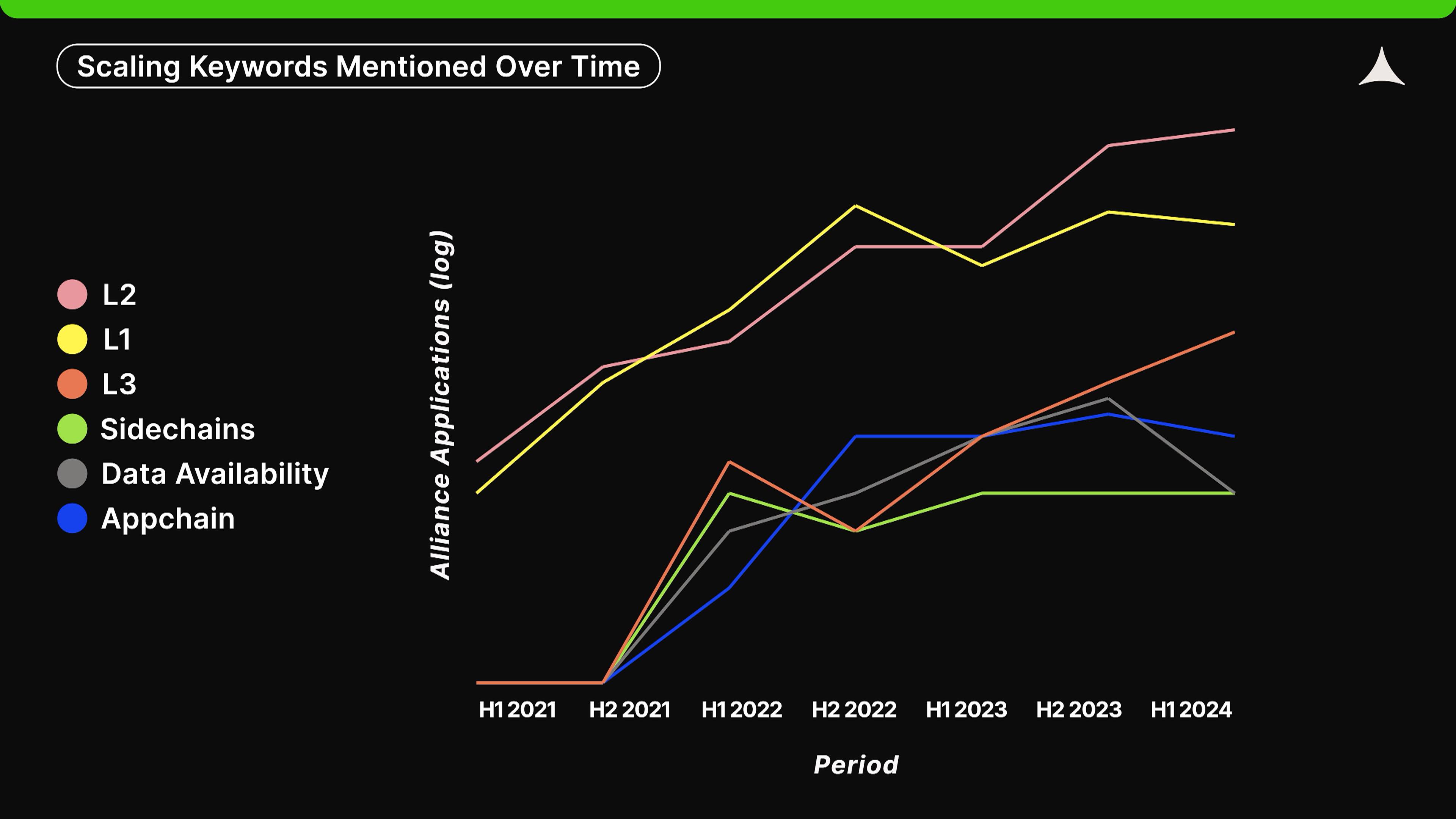

Dans le domaine de l’évolutivité, « L2 » et « L3 » montrent une forte croissance, tandis que « L1 » stagne après avoir atteint un pic en seconde moitié 2022. Depuis fin 2021, de nouveaux termes sont apparus : « disponibilité des données » (data availability), « chaîne dédiée » (appchain) et « sidechain ».

Les efforts d’évolutivité dans les blockchains, notamment sur Ethereum, tendent de plus en plus vers une architecture modulaire. Verticalement, nous migrons progressivement vers les couches L2 et L3, avec des niveaux spécialisés de disponibilité des données. Horizontalement, un nombre croissant de chaînes dédiées apparaît. Enfin, la hausse des mentions de « sidechain » est quelque peu inattendue ici, peut-être liée au succès de Polygon et Ronin.

Profil des fondateurs & structure des équipes

Origine des fondateurs : les plus grands succès viennent rarement des élites

Dans notre dernière session, environ 30 % des candidats déclarent avoir travaillé dans de grandes entreprises technologiques (définies comme les entreprises technologiques du S&P 500). Ce ratio est stable depuis 2022, mais représente une nette baisse par rapport à 2021, où près de 50 % des candidats venaient du secteur tech traditionnel.

Pourquoi cette baisse ? Elle pourrait être liée à la diminution des candidats américains, souvent affectés par les incertitudes réglementaires (les grandes tech étant principalement aux États-Unis). De plus, le marché haussier de 2021 ressemblait à une ruée vers l’or, attirant de nombreux professionnels extérieurs au secteur crypto cherchant à tirer profit. Enfin, en 2024, l’intérêt des travailleurs tech pour la crypto semble migrer rapidement vers d’autres secteurs comme l’IA. D’ailleurs, durant le précédent marché haussier, plusieurs startups Alliance ont basculé vers l’IA.

De plus, la proportion de fondateurs diplômés d’« universités d’excellence » (QS Top 100) a culminé en 2021, puis s’est stabilisée. Cette tendance suit celle des grandes tech, sans grande variation notable ces dernières années.

Mais les fondateurs issus de milieux élitistes réussissent-ils davantage ?

Si l’on examine l’ensemble des fondateurs crypto, une corrélation existe entre formation élitiste ou expérience en grande entreprise et succès futur. Toutefois, en regardant les startups les plus performantes que nous avons accompagnées, ou les plus grandes réussites du secteur, peu proviennent de milieux élitaires.

Nous approfondissons les raisons possibles dans notre article « Qu’est-ce qu’il faut pour être un excellent fondateur crypto ? ». En bref, la crypto est une technologie contre-intuitive, que de nombreux profils issus d’élites traditionnelles peinent à comprendre à partir de principes fondamentaux. Cette situation pourrait évoluer, mais elle reste vraie aujourd’hui.

Composition des équipes et modèle de travail : près de 75 % entièrement à distance

Analyser la structure des équipes permet de mieux comprendre l’organisation des startups crypto. Bien que cela ne garantisse pas le succès, nous partageons ici les configurations que nous jugeons idéales d’après notre expérience.

Dans notre dernière session, 39 % des startups sont fondées par un seul individu. Traditionnellement biaisés contre eux par les VC, les fondateurs solos produisent pourtant des résultats exceptionnels : environ 20 % des licornes ont été créées par un fondateur unique. De plus, ils emploient souvent des collaborateurs clés, non nommés cofondateurs, mais qui peuvent jouer un rôle central.

Parmi les startups à plusieurs fondateurs, environ la moitié (45 %) répartissent équitablement les actions, l’autre moitié optant pour une répartition inégale. Lorsque la répartition est inégale, un duo de fondateurs choisit souvent un ratio 60-40 (ou 51-49), suivi par 70-30.

Dans les équipes de trois fondateurs ou plus, presque toutes les structures sont possibles ; toutefois, la répartition équitable ou un fondateur majoritaire (≥50 %) sont les plus fréquentes. Les raisons principales d’une répartition inégale : récompenser le fondateur ayant i) financé initialement la startup, ii) eu l’idée originale (et contribué activement), ou iii) devant prendre les décisions stratégiques.

Nous n’avons pas d’opinion tranchée, mais pour des fondateurs démarrant à la même période, nous recommandons généralement une répartition équitable, car construire une startup est un voyage de dix ans. Certes, dans certains cas précis (voir ci-dessus), l’équité n’est pas toujours justifiée.

Nos données montrent qu’environ 75 % des startups fonctionnent entièrement à distance (aucun employé sur site). Ce taux élevé n’est pas surprenant, compte tenu du caractère global et de l’échelle relative du secteur crypto.

La pandémie a changé nos façons de travailler, mais chez Alliance, nous privilégions les équipes en présentiel, ou au minimum des cofondateurs et collaborateurs clés travaillant ensemble physiquement. La communication en face-à-face est plus efficace et rapide, favorisant une culture d’équipe plus forte, la créativité et la responsabilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News