PayFi New Era: Solana Leads the Future of Blockchain Payments and On-chain Finance

TechFlow SélectionTechFlow Sélection

PayFi New Era: Solana Leads the Future of Blockchain Payments and On-chain Finance

L'avantage principal de PayFi pour concrétiser sa vision réside dans l'utilisation des hautes performances de Solana afin de franchir les barrières entre le monde réel et la blockchain. Toutefois, la réglementation et l'évolutivité constituent les plus grands défis à relever pour parvenir à une adoption généralisée.

Auteur : Ac-Core, chercheur chez YBB Capital

TL;DR

● Le concept de PayFi a été introduit par Lily Liu, présidente de la Solana Foundation, lors de sa conférence principale à la septième édition d'EthCC intitulée « L’émergence du PayFi : concrétiser la vision des cryptomonnaies » ;

● Les idées fondamentales du PayFi : 1. Mettre l’accent sur le « règlement instantané », particulièrement précieux dans les opérations spéculatives ; 2. Soutenir un nouveau modèle de type « Achetez maintenant, payez jamais (Buy Now, Pay Never) », offrant de nouvelles voies pour la monétisation des créateurs, le financement de factures et la gestion des risques de paiement ;

● L’avantage clé du PayFi réside dans l’utilisation des performances élevées de Solana pour franchir la barrière entre le monde réel et la blockchain. Toutefois, la réglementation et la scalabilité constituent les principaux défis à son adoption généralisée ;

● Lily Liu résume ainsi le PayFi : « Le PayFi consiste à créer de nouveaux marchés financiers autour de la valeur temporelle de la monnaie. La finance sur chaîne permet d’offrir des primitives financières et des expériences produits inaccessibles à la finance traditionnelle, voire même à la Web2. »

I. Qu’est-ce que le PayFi ?

Source de l'image : Conférence EthCC, 7e édition

Le terme complet de PayFi est « Payment Finance ». Il s’agit d’un nouveau paradigme innovant combinant paiements et finance, proposé en juillet 2024 par Lily Liu, présidente de la Solana Foundation, lors de la conférence EthCC. Son cœur repose sur la notion de « transaction immédiate », visant à accroître l’efficacité des transactions spéculatives et d’autres opérations financières. Selon sa conceptrice, le PayFi est une structure financière programmable permettant d’innover au niveau de la couche de règlement tout en gérant de manière autonome les transactions de paiement. D’après Elponcho, on peut résumer comme suit :

La vision du PayFi

« Construire un système de monnaie programmable au sein d’un système financier ouvert, offrant aux utilisateurs souveraineté économique et capacité d’auto-dépôt. »

Applications du PayFi

Les nouvelles technologies engendrent de nouveaux marchés. Grâce au modèle « Achetez maintenant, payez jamais » (Buy Now, Pay Never), le PayFi exploite la puissance de la finance sur chaîne et du règlement instantané afin que les bénéfices générés sur chaîne puissent couvrir en temps réel les besoins de consommation immédiate. Par exemple, un utilisateur peut investir 50 dollars dans une application DeFi générant des intérêts, dont le versement instantané servira à acheter un café « gratuit ».

De plus, le PayFi permet une monétisation progressive selon les objectifs atteints (par exemple, un vidéaste YouTuber reçoit progressivement ses revenus publicitaires au fur et à mesure qu’il approche du million de vues). Il soutient également le financement de factures, la gestion des risques liés aux paiements, et favorise le développement d’un pool mondial de crédit privé sur la blockchain Solana. Selon Lily Liu, le PayFi dépassera bientôt le DeFi pour devenir la prochaine grande tendance financière.

Solana et le PayFi

Lily Liu souligne que Solana se distingue par ses hautes performances dans l’écosystème blockchain, offrant constamment rapidité des transactions et faibles coûts, ce qui lui confère un avantage certain en termes de fluidité du capital et des talents. De toute évidence, Solana constitue un candidat solide pour concrétiser la vision du PayFi.

Trois facteurs clés du succès du PayFi sur blockchain

Selon Lily Liu, trois éléments sont essentiels au succès d’une blockchain : des transactions rapides et peu coûteuses, une base d’utilisateurs étendue, et une communauté de développeurs forte. Elle affirme que Solana est actuellement l’unique écosystème à réunir pleinement ces trois critères.

Avenir du PayFi et de Solana

En conclusion de son discours, Lily Liu a présenté plusieurs scénarios d’applications financières possibles sur la plateforme Solana, tels que le financement de la chaîne logistique, les prêts sur salaire, les cartes de crédit, le crédit aux entreprises, le marché interbancaire de rachat (repo) et le marché de l’assurance. Ces cas illustrent le potentiel considérable du couple Solana-PayFi à transformer profondément les systèmes financiers traditionnels.

Dans l’article « Comprendre le PayFi : la prochaine grande narration de Solana », Lily Liu explique que le cœur du PayFi réside dans la valeur temporelle de la monnaie, qu’elle illustre via trois exemples clés :

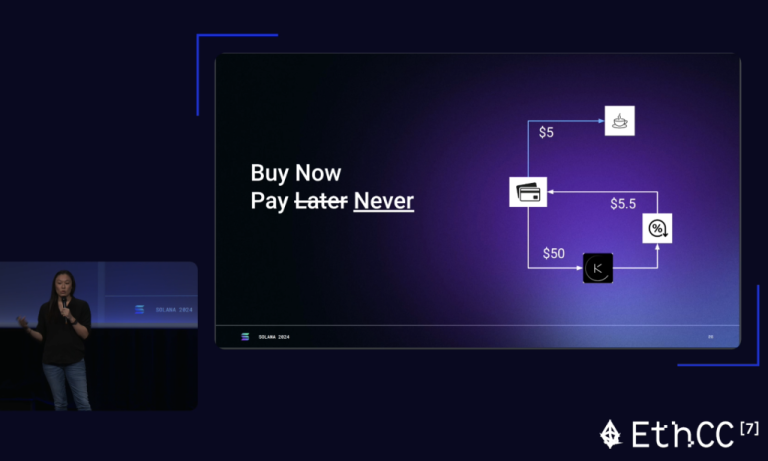

● Acheter sans payer : La plupart connaissent bien le « Achetez maintenant, payez plus tard » (Buy Now, Pay Later). En revanche, « Achetez maintenant, payez jamais » (Buy Now, Pay Never) en est presque l’opposé. Ce dernier consiste à investir des fonds dans des produits DeFi pour générer des intérêts, puis à utiliser ces revenus passifs pour couvrir ses dépenses courantes. Bien que cela implique une perte de liquidité à court terme, le capital initial reste intact.

Par exemple, si un utilisateur achète un café à 5 dollars, il peut bloquer 50 dollars dans un protocole de prêt. Une fois que les intérêts accumulés atteignent 5 dollars, ils sont automatiquement utilisés pour payer le café. Le capital initial est ensuite libéré dans son portefeuille. Ce processus repose entièrement sur l’exécution automatisée de la « monnaie programmable » via des contrats intelligents.

● Monétisation des créateurs : De nombreux créateurs rencontrent des difficultés de trésorerie durant leur processus de création, car les retombées financières arrivent souvent avec un décalage. Cette période de latence peut entraîner des pénuries de fonds nuisant à la continuité du travail. Dans la vision de Lily Liu, le PayFi permettrait aux créateurs d’accélérer la perception de leurs revenus. Par exemple, si un créateur s’attend à percevoir 10 000 dollars d’un contenu dans un mois, il pourrait obtenir dès maintenant 9 000 dollars grâce au PayFi. Même s’il accepte une légère décote, il améliore ainsi sa situation de trésorerie.

● Créances clients (receivables) : Il s’agit d’un poste financier courant entre entreprises et clients, représentant les sommes dues par les clients. En raison de ces délais de paiement, les entreprises peuvent souffrir de tensions de trésorerie. Pour y faire face, elles vendent souvent leurs créances à des sociétés de financement avec une décote ou les utilisent en garantie. Le but du PayFi est d’optimiser encore davantage ce processus. Grâce à la blockchain, le règlement est accéléré, le taux de rotation du capital augmente, les seuils d’accès baissent, permettant à davantage d’entreprises d’utiliser cet outil de financement de la chaîne logistique et d’accélérer leur flux de capitaux.

II. Comment le PayFi s’intègre-t-il au DeFi ? Les RWA, pont vers la nouvelle narration

Source de l'image : Coincu

L’origine de la technologie blockchain remonte au livre blanc révolutionnaire de Satoshi Nakamoto publié en 2008, « Bitcoin : un système de cash électronique peer-to-peer », qui a posé les bases d’une nouvelle ère de paiements décentralisés. Non seulement il a créé une nouvelle forme de monnaie, mais il a aussi transformé radicalement les systèmes de paiement ancrés dans la finance traditionnelle. Le PayFi exploite la technologie blockchain et les contrats intelligents, combinés aux actifs numériques et aux outils de finance décentralisée (DeFi), pour gérer les flux de capitaux. Son idée centrale est d’optimiser la valeur temporelle de l’argent et d’accélérer les délais de règlement grâce à la décentralisation. Ses principes opérationnels incluent :

● Valeur temporelle de l’argent (TVM) : Le PayFi met l’accent sur l’amélioration de la valeur temporelle de l’argent afin d’optimiser l’efficacité de son utilisation. Par exemple, un utilisateur peut placer des fonds sur une plateforme de prêt et utiliser les intérêts générés pour couvrir ses dépenses quotidiennes. Ainsi, lorsqu’il achète un café à 5 dollars, il bloque 50 dollars ; lorsque les intérêts suffisent à payer le café, le capital initial n’est pas touché ;

● Automatisation par contrats intelligents : Au cœur du PayFi, les contrats intelligents exécutent automatiquement des opérations financières complexes selon des conditions prédéfinies, réduisant ainsi l’intervention des intermédiaires, accélérant les transactions et diminuant les coûts ;

● Tokenisation des actifs du monde réel (RWA) : Le PayFi permet de tokeniser des actifs physiques comme l’immobilier ou les créances clients, facilitant ainsi les paiements transfrontaliers et la mobilité du capital. Cela accroît la liquidité des actifs tangibles et ouvre une nouvelle plateforme pour les échanges mondiaux.

À mesure que l’écosystème crypto exprime un besoin croissant d’actifs à valeur durable, les RWA deviennent naturellement une option populaire. Ces deux dernières années, les obligations du Trésor tokenisées offrant un rendement de 4-5 % ont été privilégiées par les capitaux sur chaîne, atteignant rapidement une valeur totale bloquée de 2 milliards de dollars. Avec la baisse prévue des taux d’intérêt suite aux signaux de relâchement monétaire des banques centrales, les rendements des obligations reculent, poussant les capitaux à rechercher d’autres actifs à haut rendement et faible risque. Cela crée une opportunité pour le développement du PayFi dans le domaine des RWA.

Des cas typiques de PayFi incluent

1. Financement des paiements transfrontaliers : Arf propose aux institutions financières des solutions de liquidité sur chaîne, transformant ainsi les paiements internationaux traditionnels. Il permet un règlement instantané, transparent et peu coûteux en USDC, 24h/24 et 7j/7, éliminant le besoin de comptes de préfinancement à l’étranger. Ce modèle offre une efficacité et une extensibilité exceptionnelles en matière de capital ;

2. Cartes d’entreprise adossées à des actifs numériques : Rain fournit aux équipes Web3 des cartes d’entreprise supportées par l’USDC. Les entreprises verrouillent des fonds dans un coffre-fort numérique définissant un plafond de crédit. À la fin de chaque cycle de règlement, les actifs sont liquidés sur chaîne pour rembourser automatiquement le solde de la carte, redéfinissant ainsi la gestion des dépenses ;

3. Financement commercial : BSOS associe une plateforme ERP (planification des ressources d’entreprise) à la liquidité sur chaîne pour créer des actifs du monde réel (RWA) dans la chaîne logistique, proposant des options de financement à court terme répondant aux besoins de trésorerie des entreprises.

Les RWA peuvent inclure

1. Règlement immédiat des RWA : Même des actifs liquides comme les obligations du Trésor ou les fonds tokenisés nécessitent généralement 2 à 4 jours de règlement, car les actifs sous-jacents doivent être liquidés avant le remboursement. Grâce aux pools de liquidité sur chaîne, ces actifs peuvent être souscrits et rachetés en temps réel, 24h/24, assurant rapidité et transparence des transactions.

2. Financement DePIN : Alors que l’écosystème DePIN connaît une expansion rapide, de nombreux projets reposent sur le partage des coûts de construction d’infrastructures massives et la redistribution de la valeur future. Par exemple, TLay fournit une infrastructure de confiance essentielle pour accélérer l’adoption du DePIN ; Peaq propose une blockchain de niveau 1 spécialement conçue pour le DePIN, dotée de fonctionnalités permettant aux machines d’interagir efficacement entre elles ou avec les humains, soutenant ainsi l’économie des machines.

Par ailleurs, la naissance des stablecoins a constitué un pont entre les monnaies fiduciaires et la blockchain, lançant la première vague de cas concrets de paiement. Depuis 2014, les stablecoins ont connu une croissance exponentielle, témoignant d’un besoin croissant d’innovation blockchain dans les paiements. Aujourd’hui, les stablecoins soutiennent environ 20 milliards de dollars de paiements organiques annuels, un montant proche du volume annuel traité par Visa. Bien que l’écosystème crypto progresse dans la résolution des problèmes d’expérience utilisateur, de latence, de coûts élevés et de conformité, il reste encore du chemin à parcourir pour libérer tout le potentiel des stablecoins. Si l’on examine l’histoire des systèmes de paiement, les mécanismes de financement ont joué un rôle moteur dans leur développement. Par exemple :

● Cartes de crédit : Génèrent chaque année 16 000 milliards de dollars de paiements marchands, illustrant comment le financement stimule l’adoption massive et l’utilité ;

● Financement commercial : Fournit chaque année 10 000 milliards de dollars de financement aux paiements B2B, soulignant le rôle crucial du financement dans le commerce mondial ;

● Paiements transfrontaliers : Sont soutenus par 4 000 milliards de dollars préfinancés, permettant les virements internationaux et les règlements. Aujourd’hui, un foyer sur six dans le monde dépend des transferts d’argent.

Sans financement des paiements, la liquidité mondiale serait fortement limitée. De même, sans mécanisme de financement, l’utilité et la diffusion des monnaies natives de l’internet seraient entravées. C’est précisément pour résoudre ces limitations que le PayFi a vu le jour. Lily Liu, présidente de la Solana Foundation, présente ainsi ce concept : « Le PayFi consiste à créer de nouveaux marchés financiers autour de la valeur temporelle de l’argent. La finance sur chaîne permet d’offrir des primitives et des expériences financières impossibles à réaliser dans la finance traditionnelle ou même dans la Web2. »

III. Réflexions sur le PayFi

Source de l'image : Site officiel de Solana

En matière de création de tendances sur le marché crypto, Solana est depuis toujours un leader, alimentant continuellement l’activité spéculative par de nouvelles narrations. La force majeure du nouveau récit PayFi réside dans son retour aux racines mêmes de la blockchain : la disruption radicale de la finance traditionnelle. En exploitant les propriétés de décentralisation et de sécurité, il réduit les risques de fraude, améliore l’intégrité des transactions, élimine les intermédiaires classiques du traitement des paiements, et intègre l’ensemble du processus transactionnel directement sur la chaîne. Cela abaisse globalement la barrière d’entrée pour les utilisateurs dans la finance. Sur le plan narratif, le PayFi apparaît comme un pont reliant le DeFi et les RWA au monde réel.

Bien que le PayFi possède un fort potentiel pour soutenir une adoption massive de la blockchain, il fait face à des obstacles susceptibles de limiter sa diffusion. Le premier d’entre eux est la réglementation : à ce jour, les institutions financières mondiales ne comprennent pas pleinement ni n’ont encadré légalement les opérations blockchain. Le seuil d’entrée vers le monde réel demeure donc la légalité. Un autre frein est la scalabilité : les réseaux blockchain peuvent connaître des congestions en période de pic, affectant la vitesse et le coût des transactions, tandis que la synchronisation des temps de bloc entre différentes blockchains reste difficile. Enfin, l’acceptation par le marché reste limitée : entreprises et utilisateurs restent frileux face aux nouvelles technologies, et beaucoup adoptent encore une attitude de rejet face à la simple mention de « blockchain ». Pour que la blockchain ouvre véritablement la voie au monde réel, elle doit continuer à optimiser sa capacité d’atteinte dans divers domaines et à briser les silos existants.

Références :

1: PayFi : l’avant-garde de la finance de paiement blockchain

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News