IOSG : Nous restons prudents face à la tendance récente d'investissement défensif sur le marché du GameFi.

TechFlow SélectionTechFlow Sélection

IOSG : Nous restons prudents face à la tendance récente d'investissement défensif sur le marché du GameFi.

Cet article analysera en détail la logique des investissements défensifs derrière ce phénomène d'investissement, ainsi que notre position face à cette logique.

Rédaction : IOSG Ventures

En repensant à la période allant de 2023 au présent, les projets liés au GameFi (le secteur du GambleFi étant inclus dans le GameFi) ayant récolté des financements élevés et affiché des performances remarquables se sont principalement concentrés sur l’infrastructure du secteur – plateformes de jeux et couches spécifiques aux jeux (Game Layer 3). Le phénomène le plus marquant reste sans conteste l'engouement massif autour de « pump.fun », véritable casino virtuel, ainsi que l’essor fulgurant des mini-jeux basés sur Not et Telegram. Cet article décrypte la logique d'investissement défensive derrière ces tendances, ainsi que notre propre position face à cette logique.

1. Aperçu du financement sur le marché GameFi

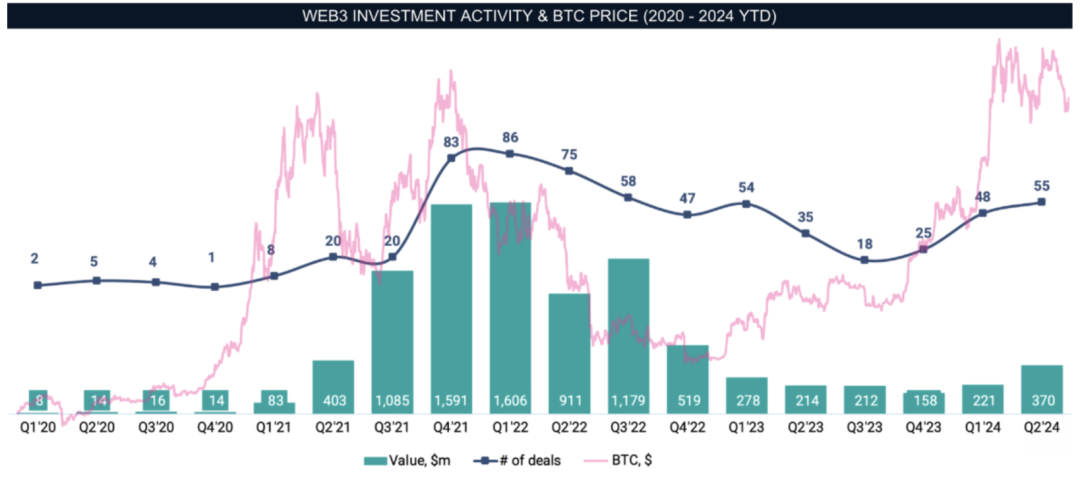

Source : InvestGame Weekly News Digest#35 : Web3 Gaming Investments in 2020-2024

En examinant les volumes trimestriels d'investissements et le nombre de projets financés dans le domaine du GameFi entre 2020 et 2024, même si le cours du Bitcoin a dépassé son précédent sommet atteint en 2021, les données des douze derniers mois restent relativement faibles tant en volume global qu’en nombre de projets. Comparé au T4 2021, où 83 projets avaient été financés pour un montant total de 1,591 milliards USD (soit une moyenne de 19,2 millions USD par projet), le T1 2024, malgré la percée haussière, n’a vu que 48 projets financés pour un total de 221 millions USD, soit une moyenne de 4,6 millions USD par projet — une chute de 76 % par rapport à l’année précédente. En termes de montants, l’activité d’investissement globale adopte clairement une posture défensive et prudente.

2. Analyse approfondie de trois phénomènes récents : logiques sous-jacentes, évolutions et points d’interrogation

2.1 Phénomène 1 : Les plateformes de jeu évoluent d’une simple infrastructure vers un canal d’acquisition d’utilisateurs

« Au-delà de leur forte capacité de survie et de leur long cycle de vie, les infrastructures de jeu gagnent en faveur auprès des VC car elles deviennent progressivement des canaux efficaces d’acquisition d’utilisateurs. »

Dans la période allant de juin 2023 à août 2024, parmi les 34 projets liés au GameFi ayant levé plus de 10 millions USD, 9 étaient des plateformes de jeu et 4 des couches spécifiques aux jeux (Game L3). Des blockchains comme BSC, Solana, Base ou Polygon, voire des couches 2 et 3 développées en interne, ont vu fleurir des plateformes de toutes tailles. Même avec une baisse significative du volume total de financements, 38 % des gros investissements restent concentrés sur des projets d’infrastructure robustes, dotés d’une forte résilience et d’un long cycle de vie. Une plateforme ne peut pas être invalidée par une mode passagère ; c’est un choix d’investissement défensif à faible risque.

Source : PANTERA

Par ailleurs, des fonds prestigieux comme Pantera, qui misent fortement sur les écosystèmes de jeux leaders tels que Ton, ne sont pas isolés. Ronin est également une destination privilégiée en marché secondaire pour plusieurs VC. La popularité croissante de l’écosystème Ton et de Ronin auprès des investisseurs s’explique probablement par l’évolution fonctionnelle de ces plateformes. Sur Telegram, près d’un milliard d’utilisateurs sont exposés à des mini-jeux comme Not, Catizen ou Hamster, attirant de nouveaux utilisateurs vers le Web3 (Not : 30 millions d’utilisateurs, Catizen : 20 millions d’utilisateurs dont 1 million payants, Hamster : 300 millions d’utilisateurs). Ces flux d’utilisateurs, transférés ensuite vers les exchanges après des lancements de jetons, apportent un sang neuf à l’univers cryptographique. Depuis mars, Ton a annoncé des incitations écologiques dépassant 100 millions USD ainsi que plusieurs phases de tournois avec des cagnottes. Pourtant, les données chainées montrent que la TVL (valeur totale bloquée) de $Ton n’a pas augmenté de manière significative avec l’explosion des mini-jeux. La majorité des nouveaux utilisateurs sont directement convertis via des campagnes de pré-rechargement sur les exchanges. Sur Telegram, le coût par clic (CPC) peut descendre jusqu’à 0,015 USD, alors que l’acquisition d’un nouveau compte sur un exchange coûte en moyenne entre 5 et 10 USD, et jusqu’à plus de 200 USD par utilisateur payant (moyenne à 350 USD). Le coût d’acquisition et de conversion sur Ton est donc bien inférieur à celui des exchanges eux-mêmes. Cela explique pourquoi les plateformes boursières se précipitent aujourd’hui pour lister les jetons de mini-jeux et memecoins de l’écosystème Ton.

Ronin, quant à lui, bénéficie d’une base d’utilisateurs déjà établie, offrant ainsi de meilleures opportunités d’acquisition aux jeux individuels. On le voit notamment avec des titres de qualité comme Lumiterra ou Tatsumeeko, qui ont migré vers la chaîne Ronin. L’aptitude d’une plateforme à générer une croissance significative d’utilisateurs est désormais un critère clé d’attractivité.

2.2 Phénomène 2 : Les projets à court terme dominent le marché, mais leur capacité à fidéliser les utilisateurs reste douteuse

« Dans un marché secondaire peu liquide, la dynamique vertueuse des jeux et leur attractivité économique sont souvent brutalement tronquées. Ce que l’on pensait être un jeu perpétuel devient un pari unique. Dans le contexte actuel de faible dynamisme cyclique, ces projets à court terme apparaissent comme des choix d’investissement défensifs adaptés à l’aversion au risque des VC. Toutefois, la capacité de ces projets à fidéliser durablement leurs utilisateurs reste largement incertaine. »

Analysons le modèle économique de Not (projet à court terme)

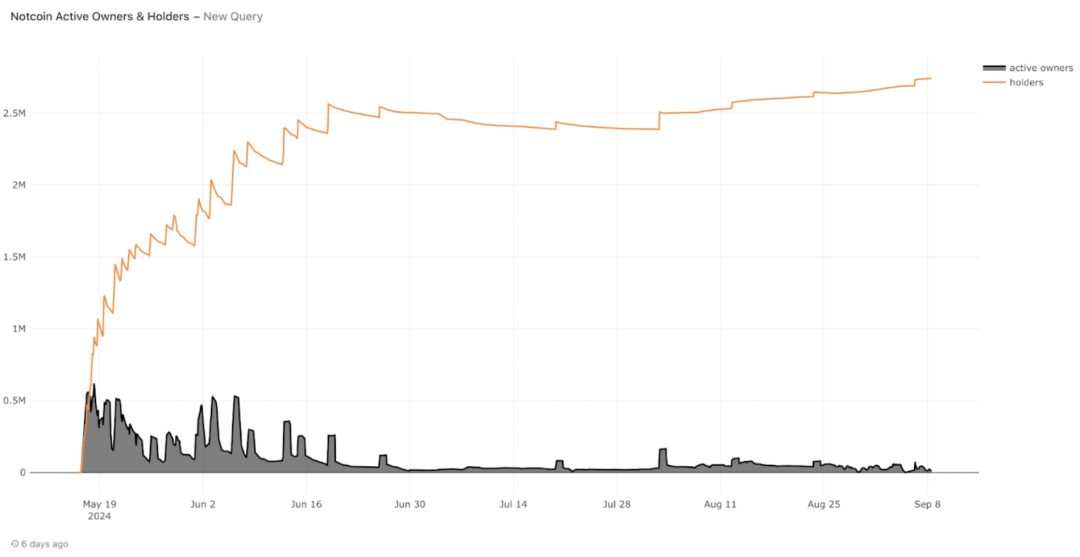

Source : PANTERA

Le nombre d’utilisateurs actifs de Not a chuté régulièrement depuis le lancement du jeton : passé de 500 000 à 200 000 en seulement 5 jours après la TGE, puis stabilisé autour de 30 000. Une baisse de 94 %. Si l’on se fie aux données utilisateurs, Not est bel et bien un projet à court terme. Alors pourquoi des projets entièrement libérés dès le départ comme Dogs (récemment listé sur Binance), Hamster Kombat ou Catizen suscitent-ils autant d’intérêt de la part du marché et des VC ?

Source : Starli

Des anciens modèles P2E (Play-to-Earn), avec des jeux simples, des niveaux basiques, des mécaniques de type auto-chess ou encore de culture de pixels, on est passé à des formules comme « cliquer pour gagner » popularisées par Not. Ces projets, portant l’étiquette GameFi, simplifient ou abandonnent complètement la dimension « jeu ». Face à cet engouement du marché, faut-il y voir une évolution des goûts ou une impatience croissante ? Si la plupart des GameFi ne sont en réalité qu’une forme d’extraction via une interaction remplaçant les nœuds miniers traditionnels, pourquoi conserver des étapes de jeu complexes et coûteuses à développer ? Autant consacrer l’intégralité du budget de développement au capital initial de ce « mineur pyramidal », profitant ainsi tous les deux.

Le modèle économique de Not diffère radicalement des anciens modèles de boucle vertueuse. Avec un déblocage immédiat et total, aucune mise initiale n’est requise. Dès réception de l’airdrop, les utilisateurs peuvent sortir du système. Les VC, eux aussi, n’ont plus à subir des verrouillages de plusieurs années. Ce modèle transforme un jeu durable en version courte, proche d’un memecoin entièrement libre. Par ailleurs, tout comme les plateformes d’acquisition, ces mécanismes simples attirent des nouveaux utilisateurs Web2 vers le Web3, qui récupèrent leur airdrop puis migrent vers les exchanges. Ce flux d’utilisateurs ajouté à l’écosystème et aux plateformes pourrait être une autre raison de l’enthousiasme des VC.

L’essence du modèle en boucle et pourquoi les projets courts cadrent mieux avec le marché actuel – Rentabilité des investissements tardifs en suspens

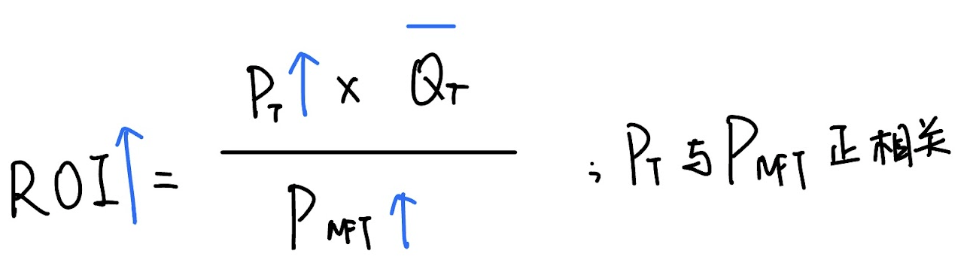

Les anciens jeux P2E reposaient sur un cycle économique complet. La viabilité de cette boucle dépendait de la capacité des joueurs à calculer un ROI (Return on Investment) acceptable. Dans le cadre du P2E, ROI = Bénéfice net / Coût net, soit : Valeur future des récompenses / Coût d’acquisition du NFT (représentant la « machine minière »). Ainsi, la formule du gain pour un participant était :

ROI = Valeur des récompenses futures / Coût d’acquisition du NFT

En ignorant usure et frais électriques, plus le ROI est élevé, plus l’incitation des joueurs est forte. Comment maximiser ce ROI ? Décomposons la formule.

Source : Starli, IOSG Ventures

-

Méthode 1 : Augmenter la valeur des récompenses futures

Valeur des récompenses futures = Quantité des récompenses futures × Prix des récompenses futures

V = P × Q

La valeur augmente soit par une hausse de la quantité (plus de jetons distribués), soit par une augmentation du prix (hausse du cours du jeton).

Dans les économies Web3, la production de jetons suit généralement une courbe décroissante (ex. : halving du Bitcoin). Au fil du temps, la production diminue et la difficulté d’extraction augmente. Certes, des NFT plus rares peuvent rapporter plus, mais cela implique aussi un coût supplémentaire. Ainsi, sans améliorer la qualité de la « machine », une hausse de la quantité n’est pas viable.

La seule voie réaliste est donc l’augmentation du prix des récompenses – c’est-à-dire une appréciation constante du jeton. Un marché secondaire bien alimenté, sans excès d’offre, permettrait aux acheteurs d’absorber toutes les ventes et de pousser le prix à la hausse. C’est ainsi que le numérateur du ROI augmente.

-

Méthode 2 : Réduire le coût du NFT

Un dénominateur plus petit augmente naturellement le ROI. Le coût d’acquisition du NFT (la « machine ») doit donc baisser. Si le prix du NFT exprimé en jeton du projet baisse, cela signifie soit une baisse de la demande, soit une surabondance d’offre, soit une dépréciation du jeton utilisé comme moyen d’échange. Une baisse de la rentabilité du jeu pousse les joueurs vers d’autres projets au ROI plus élevé. Si le NFT est acheté en ETH, SOL, etc., sa valeur suit celle des cryptos majeures, qui influencent aussi les altcoins. Le prix du NFT et du jeton sont donc corrélés positivement. Il est donc impossible que le numérateur et le dénominateur évoluent dans des directions opposées ; ils varient ensemble, voire s’influencent mutuellement.

Cela signifie que la meilleure façon d’augmenter le ROI est une hausse anticipée du prix du jeton, accompagnée d’une hausse synchronisée – mais moindre – du prix du NFT. Le ROI reste stable ou croît lentement, motivant continuellement les joueurs. Dans ce cas, les nouveaux capitaux extérieurs (effet Ponzi) agissent comme amplificateurs, et ce cycle ne fonctionne pleinement qu’en période haussière. Quand le ROI est stable ou légèrement croissant, les joueurs réinvestissent leurs gains, créant une spirale vertueuse (injection > retrait). Axie Infinity est l’exemple le plus réussi de ce modèle.

Source : Starli, IOSG Ventures

Source : Starli, IOSG Ventures

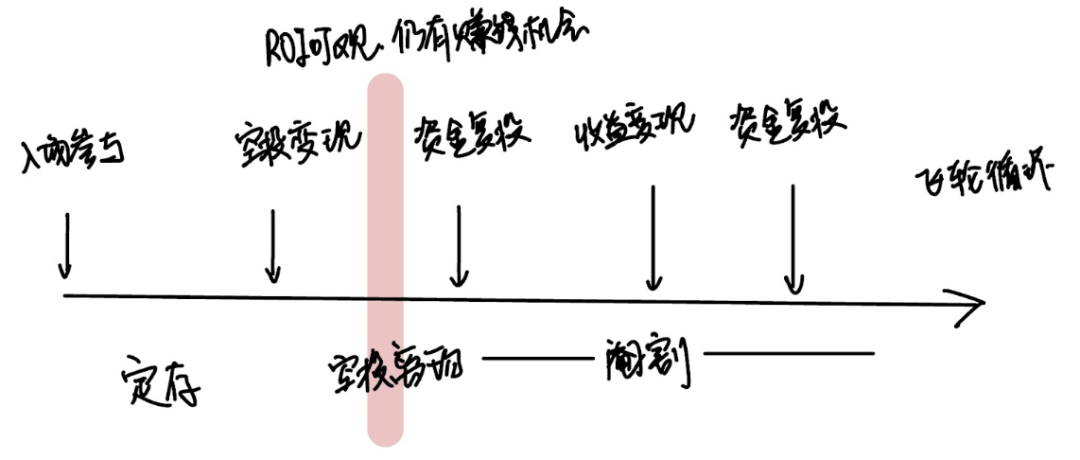

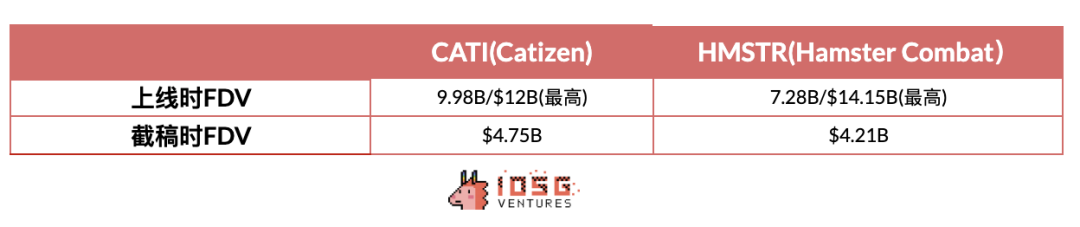

Or, en observant les jeux récents, on constate une courte phase de FOMO avant le lancement, suivie d’un effondrement brutal après la distribution initiale (FG). Tous les jetons débloqués deviennent des ventes massives. Après avoir empoché leurs gains, les participants passent au prochain projet. Sans perspective de ROI, sans réinvestissement ni boucle vertueuse, ces jeux ne laissent que les « diamond hands » supporter un modèle à court terme. Le P2E est de moins en moins mentionné ; le P2A (Play-to-Airdrop) prend le dessus – concept inquiétant qui étiquette les jeux comme éphémères. Gratter un airdrop, c’est juste vendre ses jetons après le listing, sans chercher à gagner durablement dans l’écosystème. Malgré des époques différentes, le comportement reste similaire. Mais dans un contexte actuel de faible liquidité en marché secondaire, sans market makers solides, beaucoup de jeux voient leur boucle économique et leur attractivité monétaire brutalement coupées. La boucle devient temporaire, le jeu perpétuel se transforme en pari unique. En regardant les performances post-TGE de Catizen ou Hamster, on confirme qu’il s’agit bien de modèles conçus pour le court terme, sans besoin de soutenir un rallye ultérieur. Pour ces projets, la rentabilité d’un investissement tardif (Token Funding) reste douteuse.

Une boucle vertueuse exige un modèle économique soigné et des coûts importants. Un projet court, lui, ne repose que sur l’anticipation d’un airdrop : la mission est accomplie dès le listing. Le modèle économique post-lancement peut être ignoré. On peut voir ces projets comme une forme de dépôt à terme : l’utilisateur investit le coût du NFT ou du pass, ainsi que son attention, en échange d’un rendement (airdrop) qu’il récupère après le lancement.

Ces projets n’ont pas besoin de traverser des cycles longs ni de boucles économiques incertaines. Ils ne dépendent pas entièrement de l’environnement de marché ou de la frénésie FOMO. Leur cycle de vie est bref mais intense, et le déblocage total permet aux VC de sortir rapidement, sans attendre des verrouillages de plusieurs années. Dans un contexte macroéconomique difficile, ces projets courts répondent parfaitement à une stratégie d’investissement défensive (risk aversion) des VC.

Fidélisation à long terme des utilisateurs : toujours incertaine

Que ce soit Not, Catizen, Hamster ou Dogs, tous ont apporté une vague importante de nouveaux utilisateurs aux exchanges comme Binance. Mais combien restent réellement sur le long terme ? La valeur de ces nouveaux utilisateurs correspond-elle aux attentes des investisseurs ?

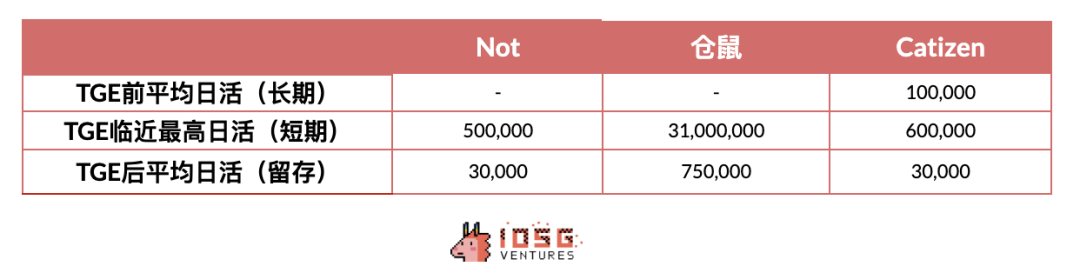

Source : IOSG Ventures

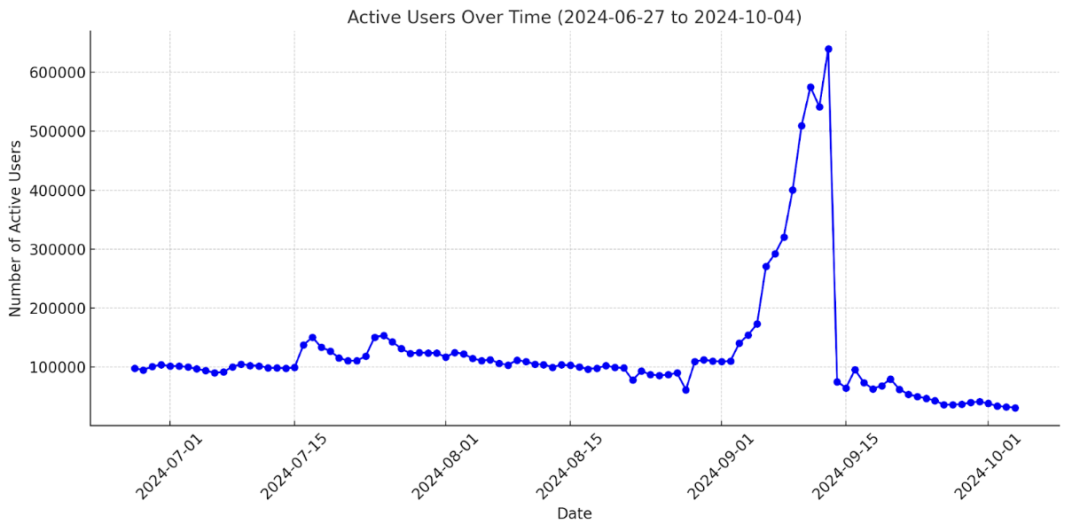

Prenons Catizen, l’un des mini-jeux les plus populaires de l’écosystème Ton. De 640 000 utilisateurs actifs avant le lancement du jeton, il est tombé à 70 000 en un seul jour. La rétention ultérieure est encore plus faible. À long terme, même si le contenu du jeu n’a pas changé, plus de 90 % des utilisateurs partent dès que l’airdrop n’est plus attendu. Seulement environ 3 000 personnes restent. Cette rétention est-elle conforme aux attentes des investisseurs ? Même si l’airdrop attire temporairement des utilisateurs vers les exchanges, une fois leurs jetons vendus, ces derniers risquent de les abandonner comme ils ont quitté Catizen. Lorsque le produit devient une campagne virale à but d’acquisition, même s’il apporte un pic de croissance, les utilisateurs réellement fidélisés suffisent-ils à justifier l’investissement ? Nous restons sceptiques.

2.3 Phénomène 3 : Les grands VC investissent dans les casinos pour percevoir des commissions, mais manquent d’attentes de lancement de jeton et de capture de valeur

« Les projets d’infrastructure et les échanges secondaires sont étroitement liés au marché global. Quand le marché est fort, les capitaux préfèrent rester pour profiter des hausses successives. En l’absence de forte activité d’achat/vente en marché secondaire, percevoir des commissions via des casinos ou des plateformes comme pump.fun devient un choix plus sûr et conservateur pour les VC. Toutefois, d’où viennent les utilisateurs ? Et les plateformes, faute d’attente de lancement de jeton, risquent de voir leurs revenus en commissions surpassés par ceux des investissements dans les projets GameFi. »

De nombreux projets de casino émergent, représentant 15 % des gros financements GameFi en 2024. Dans ce monde crypto ultra-rapide, si les memes et pump.fun sont acceptés, pourquoi les jeux de hasard devraient-ils encore se cacher sous un vernis de GameFi ? Ils apparaissent désormais ouvertement.

Le 12 février, Monkey Tilt, financé par Polychain Capital avec la participation de Hack VC et Folius Ventures, a lancé une plateforme combinant paris sportifs et casino en ligne, soutenue par de grands fonds. Myprize, qui a levé 13 millions USD le 24 mars avec Dragonfly Capital en tête et le soutien d’a16z, va encore plus loin, proposant carrément des croupières sexy en streaming sur sa page d’accueil.

Source : Myprize

Logique des casinos et plateformes comme pump.fun : générer des commissions et du cash-flow

Lorsque le marché stagne, incertain, avec des événements majeurs comme les élections américaines ou les taux d’intérêt reportés, ces périodes « mortes » sont propices à la spéculation. Ajoutées aux apparitions de « dieu-coins » comme BOME (Book of MEME) ou des jetons multipliant par 100 ou 1000, les pulsions spéculatives sont exacerbées. De plus en plus de capitaux affluent sur la chaîne, notamment vers pump.fun, à la recherche du prochain « golden dog ». D’ailleurs, l’apparition de pump.fun coïncide avec la phase de consolidation de Solana après une forte hausse.

Quel est le plus grand casino du Web3 ? Beaucoup connaissent déjà la réponse. Les contrats à terme perpétuels sur Binance ou OKX, avec des leviers de 125X, voire 200X ou 300X sur certaines petites plateformes. Comparé à une fluctuation max de 10 % par jour sur le marché A ou 20 % sur le ChiNext, les jetons, déjà en T+0 sans limite de variation, combinés à un effet de levier de 100X, font que moins de 1 % de mouvement suffit à perdre tout son capital.

Peu importe la hausse ou la baisse du prix, les contrats à très court terme reviennent à parier sur l’amplitude du mouvement entre l’entrée et la sortie, avec des cotes ajustables de 5X à 300X. Les exchanges gagnent énormément via les frais d’ouverture, de maintien, de liquidation forcée, etc. Logique identique : les casinos gagnent grâce aux prélèvements (rake) ou en jouant contre les utilisateurs (house edge).

Si les projets d’infrastructure et les échanges secondaires dépendent fortement du contexte macroéconomique, lorsque le marché est clair et haussier, les capitaux préfèrent rester pour profiter des hausses successives – rendement élevé, risque moindre. En période d’incertitude, les flux se dirigent vers les casinos et les jeux PvP, utilisant des leviers élevés pour chercher des rendements inaccessibles autrement. Le levier amplifie à la fois les gains et les pertes. Dans un marché volatil, les revenus issus des commissions sur les plateformes peuvent devenir plus intéressants qu’en période de tendance unilatérale.

Avec une augmentation de la spéculation, les capitaux et l’attention convergent vers les casinos et les jeux PvP. Les revenus de rake deviennent une source stable, répondant à une demande réelle, et s’inscrivent dans une logique d’investissement défensive. Pourtant, ces modèles souffrent de limites.

Absence d’attente de lancement de jeton et faible capture de valeur

Pour des plateformes comme pump, même devenues phénomènes mondiaux, générant des volumes colossaux, l’attente de lancement d’un jeton fait défaut. Que ce soit pour la nécessité ou l’utilité du jeton dans l’écosystème, ou pour des raisons réglementaires (éviter toute qualification de titre par la SEC), ne pas lancer de jeton permet d’éviter les problèmes juridiques. Ces casinos ou plateformes manquent donc d’attente de tokenisation.

Par ailleurs, sans perspective de jeton, les revenus de rake conviennent surtout aux phases latérales. Ils dépendent de la popularité des memes ou du gambling sur chaîne, servant d’outil intermédiaire plutôt que de répondre à une demande intrinsèque. L’absence de capture de valeur propre est manifeste. Récemment, pump.fun a commencé à vendre massivement du SOL (environ 60 millions USD jusqu’au 29 septembre, soit la moitié de ses revenus), créant une pression vendeuse notable sur le marché. Bien que pump.fun apporte des bénéfices indéniables à l’écosystème Solana – hausse de l’activité, nouveaux utilisateurs attirés par le meme summer, demande stable pour $SOL, nouveaux acheteurs suite à la hausse du prix, transformation progressive des joueurs en détenteurs long terme de $SOL – le problème subsiste : prendre aux utilisateurs puis vendre sur eux. Encaisser du $SOL comme frais, puis le rejeter sur le marché, crée une dynamique ambivalente.

Plus le montant vendu s’approche du revenu total, plus pump.fun devient neutre, voire un stabilisateur. En phase de croissance, son impact positif peut être exponentiel. Mais en phase mature, une pression vendeuse fixe (issue des frais) combinée à un effet positif décroissant pourrait entraîner une pression accrue.

En résumé, de telles plateformes de jeu d’argent sous-performent inévitablement face aux projets GameFi capables de capturer réellement de la valeur. De plus, les VC ne réalisent leurs gains que via des dividendes sur les commissions. Sans perspective de sortie par IPO ou lancement de jeton, ils doivent compter sur une acquisition ou fusion, un processus long et incertain.

3. Conclusion : Casinos et plateformes pourraient sous-performer par rapport au GameFi, la rétention des projets courts s’effondre – Approche prudente vis-à-vis des investissements défensifs passés

Que ce soit pour attirer des utilisateurs vers de nouveaux jeux ou transformer des masses d’utilisateurs en nouveaux entrants Web3, l’un des rôles principaux des plateformes de jeu semble désormais être l’acquisition. Pourtant, pour les projets basés sur ces plateformes et comptant sur des projets courts pour créer de la valeur, le taux de rétention à long terme n’a pas encore été validé par les données. Les plateformes de jeu d’argent, sans attente de jeton ni capture de valeur, risquent de sous-performer face aux véritables projets GameFi dotés d’un PMF (Product-Market Fit) et d’une capture de valeur en période haussière. Nous restons prudents face aux stratégies d’investissement défensives du passé. Nous aspirons davantage à découvrir, à ce stade, des produits encore non consensuels, peu financés, et des jeux de haute qualité capables, grâce à leur excellence, de transformer l’intérêt en fidélisation, en dépenses internes et en activité chainée. Cela se traduira in fine par une valorisation accrue du jeton.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News