Une hausse de 100 % en 5 jours : les opportunités et défis actuels du développement des projets MEME à travers le débat entre les membres de la communauté Slerf

TechFlow SélectionTechFlow Sélection

Une hausse de 100 % en 5 jours : les opportunités et défis actuels du développement des projets MEME à travers le débat entre les membres de la communauté Slerf

De son statut de mème viral à la remise en question par la communauté, que s'est-il passé avec Slerf ?

Auteur : Web3Mario

Résumé : Bonjour à tous, après une période de repos, tant physique que mental, je me sens revigoré et prêt à continuer d'apprendre et de partager. Récemment, l'actualité des marchés a été largement dominée par la bourse chinoise, tandis que le monde de la cryptographie n'a pas atteint les attentes suscitées par la perspective de baisse des taux, apparaissant quelque peu morose. Toutefois, un événement a particulièrement retenu mon attention : sur Solana, le célèbre MÊME incarné par un paresseux nommé Slerf fait actuellement l'objet d'une tentative de prise de contrôle communautaire (CTO – Community Take Over) menée par un leader d'opinion de la communauté sino-phonique. Sous l'effet de ce mouvement, le prix de Slerf a doublé en seulement cinq jours. N'ayant jusqu'alors pas suffisamment étudié ni réfléchi aux MÊME, j'ai considéré cet événement comme une excellente opportunité d'apprentissage. Après une période d'analyse, voici quelques réflexions que je souhaite partager et discuter avec vous.

De MÊME phénoménal à remise en question communautaire : quel parcours pour Slerf ?

Commençons par un bref rappel du projet Slerf. Lancé en mars 2024 par grumpy@youlovegrumpy sur Solana, ce jeton MÊME met en avant une image de paresseux. À cette époque, le marché était fortement influencé par l'effet de richesse exceptionnel du projet phare BOME, ce qui avait entraîné une vague de MÊME populaires fondés sur des préventes ou des débuts équitables ("fair launch"). Slerf faisait partie de ces projets : il était convenu que 50 % du total des jetons serait mis en prévente, puis, après réussite de celle-ci, l'intégralité des recettes ainsi que les 50 % restants seraient injectées dans un DEX afin de constituer une liquidité, dont toute propriété serait ensuite abandonnée. Lors de la prévente, le projet a rapidement levé environ 10 millions de SOL à un prix d’environ 0,02 $ l’unité. Cependant, lors du TGE (Token Generation Event), une erreur opérationnelle du développeur a eu lieu : après avoir fourni la liquidité et renoncé à sa propriété, mais avant d'avoir procédé à la création effective des jetons destinés aux participants à la prévente, l'équipe a abandonné le droit de frapper davantage de jetons. Résultat : tous les participants à la prévente se sont retrouvés incapables de recevoir leurs jetons Slerf, et les fonds collectés étant déjà verrouillés dans le pool de liquidité, aucun remboursement n'était possible.

Cet incident a rapidement attiré une grande attention. D’un côté, il avait créé « ex nihilo » un jeton MÊME sans aucune offre circulante, mais avec un socle de valeur estimé à 0,02 $. Cela signifiait que plus tôt on entrait, plus bas était son coût moyen, grâce à la courbe de bonding du DEX. Ce mécanisme a provoqué un fort effet FOMO (peur de manquer l'opportunité). Le prix de Slerf est passé de 0,02 $ au lancement à près de 1,2 $, soit une hausse d’environ 60 fois. De l’autre côté, le nombre important de participants touchés offrait un potentiel considérable en termes de trafic futur, attirant rapidement l’intérêt et le soutien d’institutions et de projets variés. Nombre d’entre eux, y compris des plateformes d’échange et des projets stars, ont cherché à capter cette audience en proposant des compensations aux victimes.

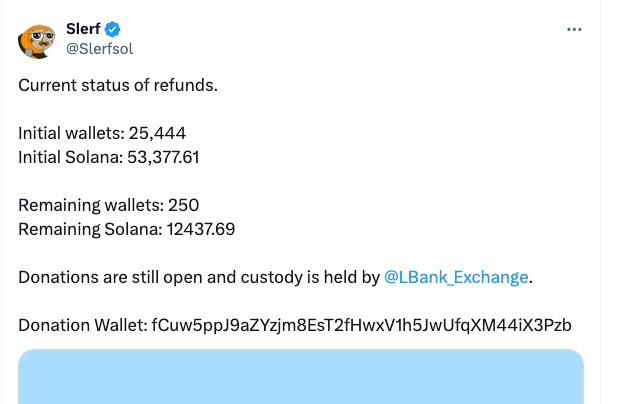

Fort de ce flux massif d’attention, Slerf a lancé une campagne de compensation financée par des dons. Cette campagne a été gérée par l’exchange LBank, ce qui laisse penser que le processus de collecte et de remboursement a été mené de manière transparente. En outre, Slerf a également généré des fonds via la vente de nouveaux NFT, permettant d’amasser au total 36 180 SOL.

D’après les données publiées officiellement sur le compte X du projet au 9 septembre 2024, sur les 25 444 adresses ayant participé à la prévente (totalisant 53 377 SOL), 25 194 adresses ont déjà été remboursées à hauteur de 40 940 SOL. Il reste donc 250 adresses à rembourser, représentant 12 437 SOL non encore versés, soit environ 60 SOL par adresse en moyenne. Cela indique clairement que le plan de remboursement a priorisé les petits contributeurs. Mais cela pose aussi un problème : une fois que la majorité des petits participants auront été compensés, la portée de l’incident s’amenuisera, réduisant d’autant les risques juridiques pesant sur l’équipe initiale. Par conséquent, leur volonté et leur effort pour poursuivre les remboursements diminueront probablement fortement. Les grands contributeurs verront alors leurs chances d’être indemnisés s’amenuiser. En outre, avec la chute progressive de l’attention médiatique, les détenteurs de Slerf devront faire face à une baisse de prix due au manque de nouveaux acheteurs.

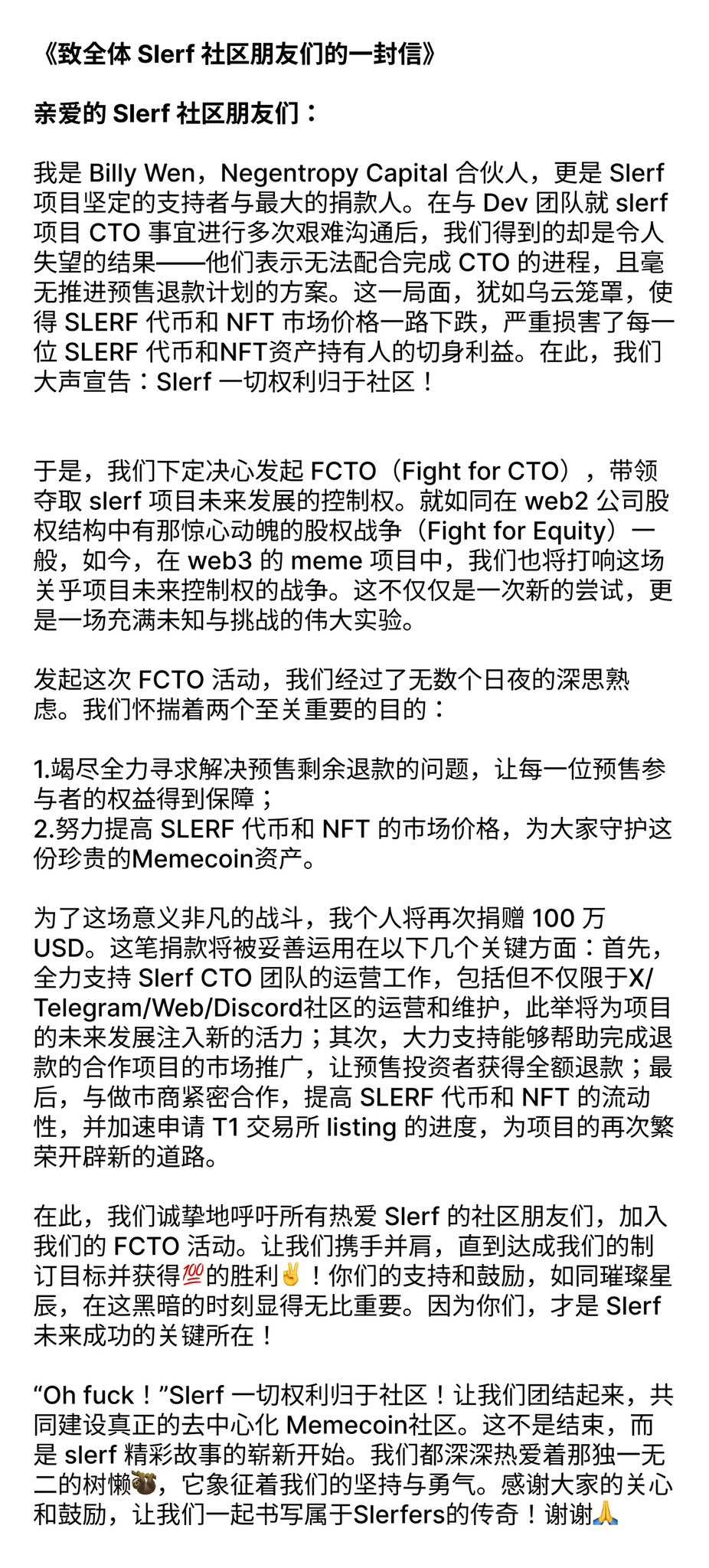

C’est précisément contre cette réalité que BillyWen@billywen_, une figure influente de la communauté Slerf francophone, a lancé récemment une initiative de CTO. Quant à Billy, ses fans préfèrent souvent l’appeler « Fengjing Ge ». Je ne connais pas exactement l’origine de ce surnom, mais après analyse, deux facteurs expliquent clairement son influence notable au sein de la communauté Slerf. Premièrement, il détient une position massive de 500 millions de jetons Slerf (ce qui pourrait aussi être attribué à un fonds associé), affirmant n’avoir vendu aucun jeton malgré la baisse des prix. Deuxièmement, il a contribué activement à la campagne de dons, versant au total 6 778 SOL, soit environ 1 million de dollars. Ces chiffres sont vérifiables via les données blockchain. On peut donc légitimement considérer BillyWen comme un leader d’opinion clé, hautement engagé et convaincu du potentiel de Slerf.

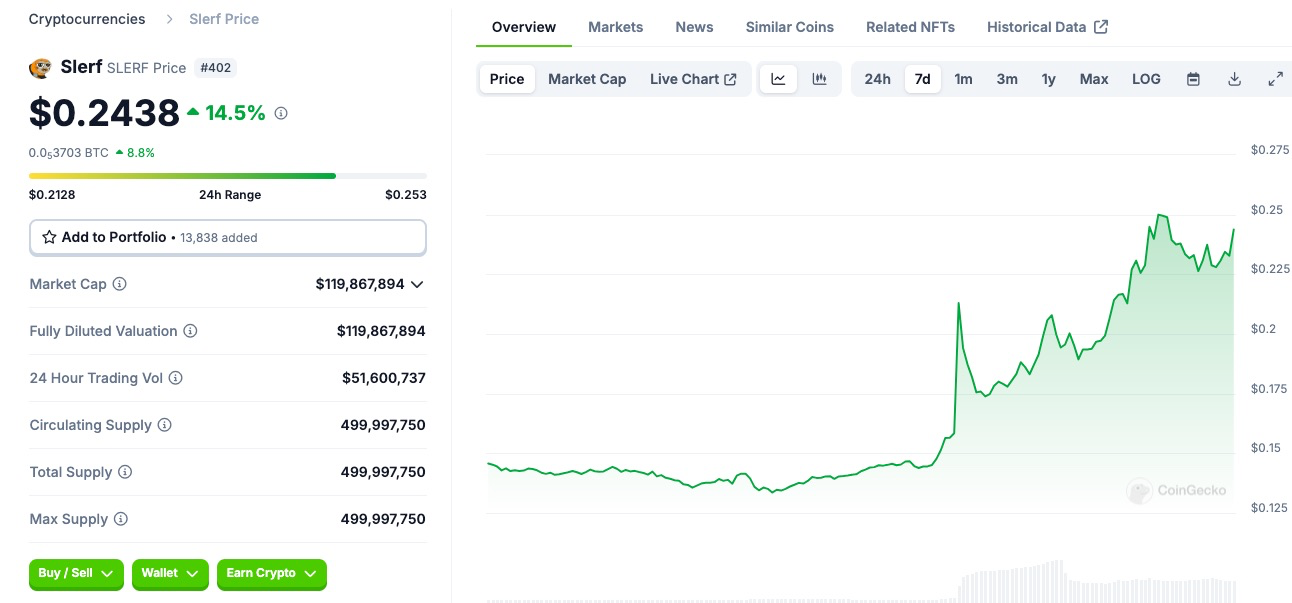

Le terme CTO signifie « Community Take Over », c’est-à-dire la reprise du projet par la communauté. Ce mécanisme émerge en réponse à la prolifération des plateformes de lancement de MÊME, qui ont fortement abaissé les coûts d’émission, mais ont aussi favorisé de nombreux cas de "rug pull" — où l’équipe initiale vend rapidement ses jetons après la prévente, puis cesse toute activité, voire disparaît complètement. Pourtant, certains projets conservent un potentiel perçu par la communauté. Dans ces cas, un nouveau promoteur peut alors vouloir reprendre le projet pour le relancer. C’est ce qu’on appelle un CTO. Contrairement aux projets DeFi, la plupart des MÊME n’ont pas besoin de gouvernance sur chaîne. Ainsi, la composante la plus cruciale du CTO est la prise de contrôle des comptes de médias sociaux les plus influents. Prenons Slerf : son compte officiel X compte 166 000 abonnés. Le 12 octobre, Billy a annoncé que, suite au refus de l’équipe initiale de coopérer à un CTO, il allait lancer un FCTO (Fight for Community Take Over), promettant d’y consacrer un nouveau don d’un million de dollars pour financer l’équipe de transition. Bien que les détails opérationnels n’aient pas encore été pleinement divulgués, cette annonce a immédiatement trouvé un écho profond au sein de la communauté Slerf, ainsi que parmi les investisseurs. Le prix de Slerf est passé rapidement de 0,14 $ à 0,24 $.

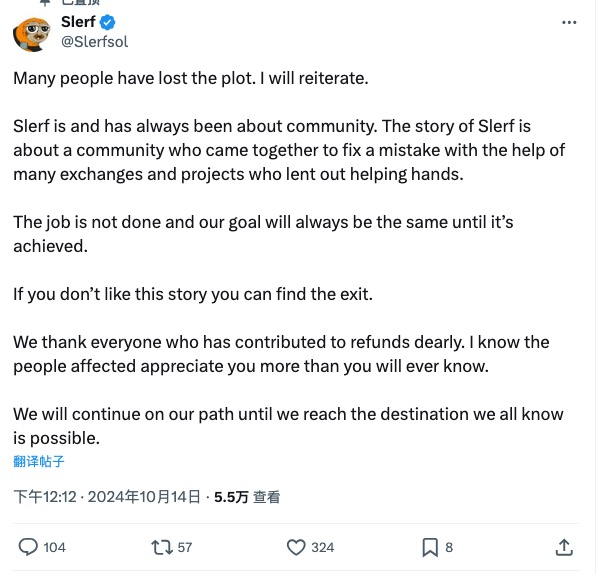

L’équipe officielle de Slerf, jusque-là silencieuse, a finalement publié un message sibyllin en réponse à cet événement, visant à souligner les efforts accomplis depuis. Toutefois, une partie de la communauté rejette trois comportements passés : le fondateur Grumpy aurait utilisé l’influence de Slerf pour promouvoir d’autres projets qu’il a lancés, notamment $CUFF, $MEMECHAN et $OODLES, réalisant ainsi des profits personnels sans réinvestir dans Slerf. Or, ces nouveaux projets ont tous subi de fortes corrections de prix. La communauté perçoit cela comme une trahison.

Voilà donc un bref récit des origines et développements récents de l’affaire Slerf. Quel que soit l’issue de cette tentative, je pense qu’elle mérite d’être suivie de près, car elle pourrait avoir un impact significatif sur les modèles d’exploitation des projets MÊME. En parallèle, j’ai tenté de formuler quelques observations générales sur l’écosystème MÊME, que je souhaiterais partager et discuter avec vous.

Opportunités et défis actuels du développement des projets MÊME

Mes réflexions portent sur deux axes principaux. Tout d’abord, examinons pourquoi le secteur MÊME connaît aujourd’hui un tel essor. Trois raisons profondes me semblent explicatives :

1. Égalité des chances grâce au lancement équitable : une répartition plus juste des risques et rendements comparée aux jetons VC : Comme on le sait, les jetons VC sont souvent critiqués car les fonds d’investissement peuvent, grâce à leur influence, acquérir des jetons à bas prix sur le marché primaire, avant même leur cotation. Cela place désavantageusement les investisseurs du marché secondaire dès le départ. Ce modèle, normal dans la finance traditionnelle, devient problématique dans l’écosystème crypto, faute de régulation stricte du marché primaire, facilitant les abus. Le lancement équitable corrige partiellement ce déséquilibre : il garantit une chance égale à tous les investisseurs du second marché. Les gros portefeuilles (whales) ont un potentiel de gain élevé, mais leur taille limite leur agilité — frais de transaction élevés, glissement important lors des entrées/sorties. Les petits investisseurs, bien que leur profit absolu soit moindre, bénéficient d’une plus grande flexibilité et, s’ils maîtrisent bien les stratégies de trading, peuvent obtenir des rendements très compétitifs.

2. Faible coût de démarrage du produit : Grâce à l’existence de nombreuses plateformes de lancement, le coût technique de création d’un MÊME est extrêmement bas. Pour les équipes professionnelles, cela permet une production quasi industrielle, à risque limité. De plus, les méthodes de promotion ressemblent beaucoup à celles utilisées pour les NFT, ce qui facilite naturellement l’intégration des équipes et utilisateurs provenant du secteur NFT, désormais en déclin.

3. Absence de modèle de valorisation établi : Contrairement aux projets utilitaires ou assimilables à des titres, les MÊME tirent leur valeur de leur dimension culturelle, ce qui rend difficile l’établissement d’un modèle de valorisation standardisé. Ils ne sont donc pas contraints par des ratios comme le PER, leur prix est plus élastique, la distribution des coûts de possession est plus homogène, et les échanges sont plus dynamiques.

En lien avec l’affaire Slerf et son CTO, je vois néanmoins plusieurs défis majeurs pour le secteur MÊME :

1. Comment créer des incitations suffisantes et durables pour les fondateurs de MÊME afin de les encourager à adopter une vision à long terme ? La plupart des projets MÊME sont pilotés par leur équipe initiale. Pour les projets à lancement équitable, le bénéfice à long terme de l’équipe n’est pas clair. Hormis la notoriété et la valeur de marque, l’absence d’allocation prévue pour l’équipe signifie qu’ils ne peuvent pas tirer profit directement de la hausse du prix du jeton, surtout si tous les fonds de prévente sont intégralement bloqués dans la liquidité. Assouplir cette règle (par exemple, en réservant une part à l’équipe) pourrait nuire à l’enthousiasme des investisseurs, car le coût d’entrée d’un MÊME est justement très bas.

2. Existe-t-il un meilleur modèle de gouvernance pour les projets MÊME, capable de faire face à la dilution croissante de la liquidité ? L’apparition rapide de nombreux projets similaires dilue inévitablement la liquidité des MÊME à succès. Comparés à d’autres secteurs, les MÊME ont donc des coûts de maintenance plus élevés. En outre, du fait de barrières d’entrée basses, les fondateurs ne possèdent pas toujours les compétences marketing ou commerciales nécessaires pour assurer une pérennité. Cela exige davantage des capacités opérationnelles. Pourtant, le marché actuel n’offre pas encore de modèle de gouvernance efficace. Le CTO semble être une réponse, mais comme l’actif principal d’un MÊME est sa valeur de trafic (plutôt que des actifs sur chaîne), les outils traditionnels de gouvernance DAO peinent à assurer un transfert fiable des ressources.

3. Si le contrôle d’un projet MÊME peut changer de mains, qui devrait en être le véritable dirigeant ? L’équipe initiale, les gros détenteurs (whales), ou une gouvernance DAO décentralisée ? Nous avons déjà discuté du rôle des fondateurs. Une direction par les whales pose aussi des problèmes : leur intérêt principal reste spéculatif, transformant la relation en jeu à somme nulle entre opérateurs et utilisateurs. Forts de leur avantage informationnel et de leur position dominante, ils seront tentés de vendre massivement à la moindre bonne nouvelle, exposant les autres participants à un risque accru. Quant à la gouvernance DAO, elle souffre clairement de problèmes d’efficacité décisionnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News