Guide de survie pour les entrepreneurs Web3 : Lutter pour trouver des capitaux-risques, tout en restant flexible, résilient et courageux face à l'avenir

TechFlow SélectionTechFlow Sélection

Guide de survie pour les entrepreneurs Web3 : Lutter pour trouver des capitaux-risques, tout en restant flexible, résilient et courageux face à l'avenir

Les deux éléments clés du tour de financement en phase d'amorçage : le signal et l'insight.

Auteur : Ishita Srivastava

Traduction : TechFlow

Lever des fonds n’est pas facile — que vous soyez un fondateur débutant ou un bâtisseur expérimenté, cela ressemble à naviguer en pleine tempête sans carte. Cet article pourrait facilement vous plonger dans une spirale négative, mais aujourd’hui, restons positifs. Illustration : Un fondateur naviguant dans les pools de liquidité DeFi / VC

Dans la première partie, nous explorerons les bases du capital-risque et des investisseurs providentiels dans l’univers cryptographique. Comprendre ce qui motive leurs décisions d’investissement est essentiel pour saisir pourquoi ils acceptent ou rejettent une opportunité.

Nous examinerons leurs objectifs principaux lors du choix d’un investissement, comment ils traitent les opérations, ainsi que les trois critères clés utilisés pour évaluer un potentiel investissement.

Ensuite, nous aborderons les points critiques d’échec fréquents, mêlant expérience personnelle et témoignages de fondateurs ayant déjà lancé plusieurs projets dans ce terrain accidenté. J’espère finalement vous doter des connaissances nécessaires pour appréhender le levée de fonds avec plus de clarté, et mieux vous préparer aux défis qu’elle implique.

Allez, courage, on peut y arriver.

Illustration : Un fondateur naviguant dans les pools de liquidité DeFi / VC

Dans la première partie, nous explorerons les bases du capital-risque et des investisseurs providentiels dans l’univers cryptographique. Comprendre ce qui motive leurs décisions d’investissement est essentiel pour saisir pourquoi ils acceptent ou rejettent une opportunité.

Nous examinerons leurs objectifs principaux lors du choix d’un investissement, comment ils traitent les opérations, ainsi que les trois critères clés utilisés pour évaluer un potentiel investissement.

Ensuite, nous aborderons les points critiques d’échec fréquents, mêlant expérience personnelle et témoignages de fondateurs ayant déjà lancé plusieurs projets dans ce terrain accidenté. J’espère finalement vous doter des connaissances nécessaires pour appréhender le levée de fonds avec plus de clarté, et mieux vous préparer aux défis qu’elle implique.

Allez, courage, on peut y arriver.

Vos investisseurs providentiels

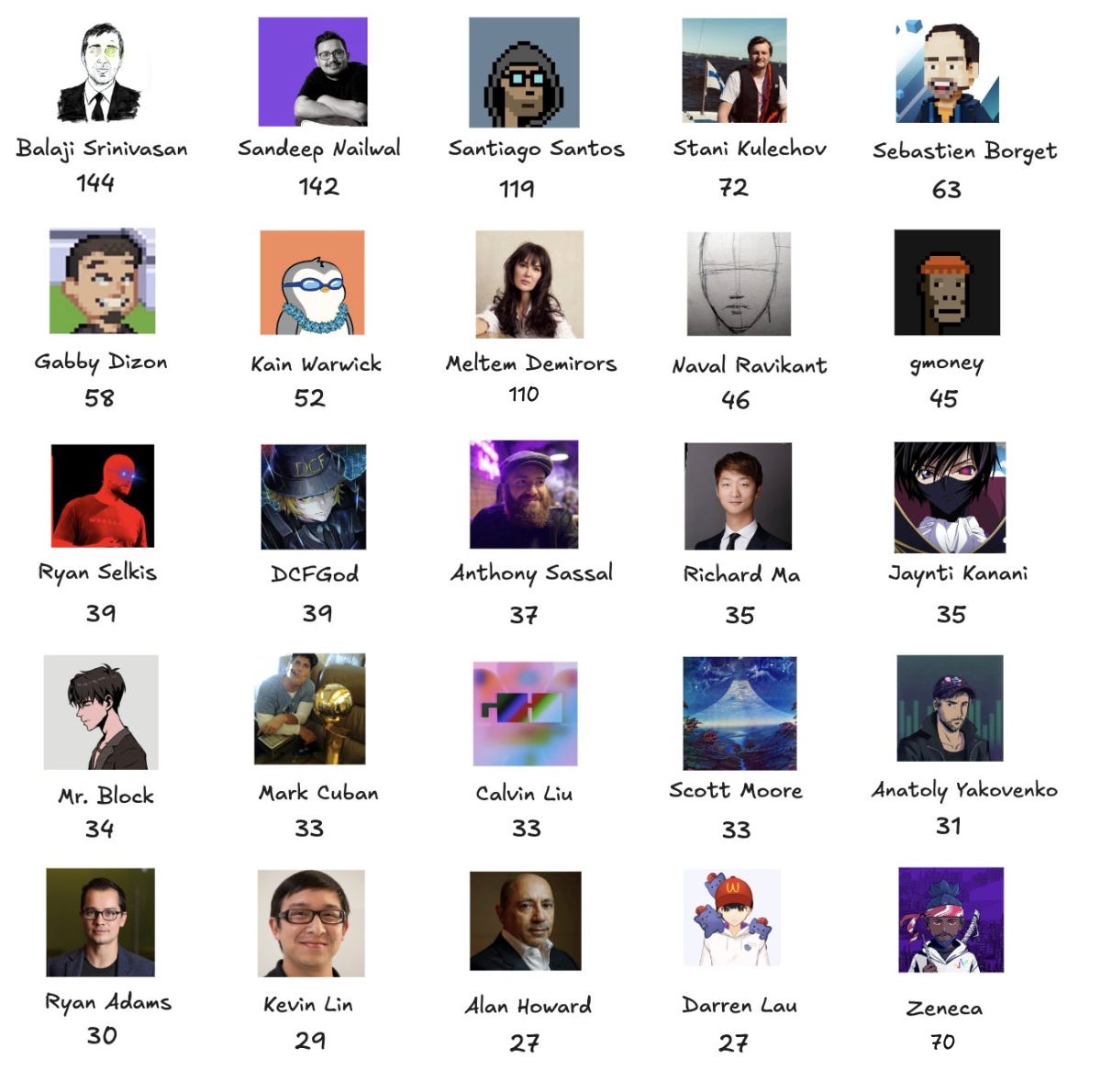

Les fondateurs collectent généralement leur premier tour de table auprès d’amis sur Twitter ou de membres actifs de communautés Discord. À ce stade, la construction de la structure capitalistique devient cruciale. Trop souvent, les fondateurs intègrent des « anges » bruyants mais peu engagés, qui disparaissent quand vient le moment de fournir des introductions ou des retours significatifs. La réalité est impitoyable : si quelqu’un a réalisé plus de 150 transactions au cours de l’année écoulée, il n’est probablement pas le signal fiable dont vous avez besoin. Illustration : Les investisseurs providentiels les plus actifs par nombre de deals, source :Rachit

Illustration : Les investisseurs providentiels les plus actifs par nombre de deals, source :Rachit

Qu’est-ce qui motive les investissements providentiels ?

Les investissements providentiels reposent fortement sur les réseaux. Certains, comme les fondateurs de Polygon, soutiennent activement les projets de leur écosystème ; d’autres, tels GMoney ou Zeneca dans le domaine NFT, agissent au sein de cercles d’influence spécifiques. Toutefois, le taux de rendement (ROI) reste le principal moteur pour la majorité des anges. Un petit groupe d’anges frustrants investit uniquement pour capter un signal — espérant pénétrer une structure capitalistique prisée afin d’accéder à davantage d’opportunités. Bien que je n’aie guère d’estime pour eux, s’ils sont bien utilisés, ils peuvent néanmoins faciliter certaines connexions. Cela nous amène aux deux piliers fondamentaux d’un tour providentiel : le signal et l’insight.Signal contre insight

Le signal est sectoriel. Dans le DeFi Solana, obtenir le soutien de Mert ou d’Anatoly constitue un gage de succès. Dans le jeu, celui d’Ellio Trades reflète une compréhension profonde du secteur. Mais obtenir le backing du responsable de l’écosystème Avalanche pour un projet ZK ? Peut-être pas très utile. À l’inverse, l’insight peut compresser des mois de travail en quelques semaines — par exemple, un expert comme DCF God partageant sa stratégie TVL. Au stade providentiel, vous avez besoin des deux, mais sachez que votre capitalisation pourrait être composée à 90 % de signaux et à 10 % d’insights.Construction de la structure capitalistique et due diligence

Trouver les bons investisseurs providentiels renforce non seulement la crédibilité, mais jette aussi les bases pour des tours ultérieurs, plus risqués et plus lucratifs. Vous cédez votre participation au prix le plus bas, donc chaque ange doit apporter une valeur ajoutée claire à votre capitalisation, et vous devez savoir comment l’exploiter efficacement. Les anges centraux utiliseront leur réseau pour compléter votre tour. La plupart des tours providentiels sont à haut risque et haut gain — ils peuvent vous ouvrir les portes des grands fonds de série A, ou échouer totalement. Ces investissements dépendent fortement des relations, et la due diligence (DD) est souvent légère à ce stade — une simple présentation suffit généralement pour lancer le processus. Les fondateurs les plus avisés gardent leur tour ouvert jusqu’à la série A, permettant à des parties prenantes stratégiques de participer à rabais. Les fonds de capital-risque n’y voient généralement aucun inconvénient, car cela augmente la valeur globale de l’entreprise. Une fois votre capitalisation consolidée par des anges de premier plan, vous entrez dans un monde plus vaste : le capital-risque. Passons maintenant à la suite.Le capital-risque

Dans cette section, nous adopterons le point de vue des investisseurs. Qui dirige ces fonds ? Quelles attentes de rentabilité ont les partenaires limités (LP) vis-à-vis des fonds ? Comment fonctionne l’écosystème du capital-risque ? Nous approfondirons également les raisons pour lesquelles les VC choisissent leurs méthodes d’investissement, le processus typique de traitement d’une transaction, et pourquoi le ROI reste le moteur principal de la plupart des décisions d’investissement.Les partenaires limités : le sommet de la chaîne de liquidité

Illustration : Le grand patron

Au sommet de la chaîne de liquidité se trouvent les partenaires limités (LP), ceux qui financent les fonds de capital-risque. Dans l’univers crypto, ces LP sont souvent des pionniers du secteur — investisseurs, opérateurs ou mineurs ayant accumulé de la richesse durant les cycles précédents. Après avoir connu des rendements exponentiels, ils attendent désormais des retours rapides et élevés sur leurs investissements.

Dans la crypto, les investissements prennent principalement la forme de jetons, accompagnés de plans de vesting, d’événements de liquidité et soumis à des cycles de marché beaucoup plus rapides que les actions traditionnelles. Par conséquent, les cycles de retour attendus sont nettement plus courts. Le coût d’opportunité de bloquer du capital sur des projets lents et longs est élevé, ce qui pousse les LP à exiger des ROI accélérés, incitant les VC à investir à un rythme adapté à la volatilité et à la rapidité du marché.

Bien que la pression des LP ne soit pas directement transmise aux équipes d’investissement — plusieurs couches juridiques les séparent — l’enjeu reste clair : pour lever un Fund-3 ou un Fund-4, les fonds doivent satisfaire leurs LP en générant des rendements pouvant atteindre 1000x.

Illustration : Le grand patron

Au sommet de la chaîne de liquidité se trouvent les partenaires limités (LP), ceux qui financent les fonds de capital-risque. Dans l’univers crypto, ces LP sont souvent des pionniers du secteur — investisseurs, opérateurs ou mineurs ayant accumulé de la richesse durant les cycles précédents. Après avoir connu des rendements exponentiels, ils attendent désormais des retours rapides et élevés sur leurs investissements.

Dans la crypto, les investissements prennent principalement la forme de jetons, accompagnés de plans de vesting, d’événements de liquidité et soumis à des cycles de marché beaucoup plus rapides que les actions traditionnelles. Par conséquent, les cycles de retour attendus sont nettement plus courts. Le coût d’opportunité de bloquer du capital sur des projets lents et longs est élevé, ce qui pousse les LP à exiger des ROI accélérés, incitant les VC à investir à un rythme adapté à la volatilité et à la rapidité du marché.

Bien que la pression des LP ne soit pas directement transmise aux équipes d’investissement — plusieurs couches juridiques les séparent — l’enjeu reste clair : pour lever un Fund-3 ou un Fund-4, les fonds doivent satisfaire leurs LP en générant des rendements pouvant atteindre 1000x.

Illustration : Un fonds de capital-risque en train de lever un nouveau fonds

En substance, cette dynamique rend le capital-risque crypto unique : le capital est impatient, le risque élevé, et la marge d’erreur mince. Les VC savent qu’ils doivent non seulement surpasser leurs concurrents, mais aussi livrer rapidement pour répondre aux attentes croissantes des LP. Pourtant, cette dynamique évolue, car un capital plus mature revient progressivement — provenant notamment de fonds de pension, de family offices et de fonds web2.

Illustration : Un fonds de capital-risque en train de lever un nouveau fonds

En substance, cette dynamique rend le capital-risque crypto unique : le capital est impatient, le risque élevé, et la marge d’erreur mince. Les VC savent qu’ils doivent non seulement surpasser leurs concurrents, mais aussi livrer rapidement pour répondre aux attentes croissantes des LP. Pourtant, cette dynamique évolue, car un capital plus mature revient progressivement — provenant notamment de fonds de pension, de family offices et de fonds web2.

Dans la peau de l’investisseur

Un mélange curieux émerge ici : le capital des LP est souvent combiné à des analystes et assistants fraîchement diplômés, aux expériences opérationnelles limitées (je faisais partie de ceux-là). Ces analystes doivent traiter plus de 360 transactions par an, couvrant des domaines aussi variés que les preuves ZK ou l’infrastructure modulaire. Illustration : Représentation dramatisée et simplifiée du paysage du capital-risque crypto au deuxième trimestre 2023

Cette relation toxique entre investisseurs et fondateurs, alimentée par une spéculation effrénée, a créé un environnement de levée de fonds gonflé. Malheureusement, dans ce système imparfait, les fondateurs les plus marginalisés sont ceux qui n’appartiennent pas aux cercles traditionnels du succès — ni Ivy League, ni réseaux de Singapour, ni groupes web3 londoniens. Ils sont désavantagés car : a) ils ignorent comment les VC crypto traitent les opérations, b) ils ont peu d’accès aux décideurs du capital, ce qui les oblige à vendre uniquement sur la base de leur idée, sans marge d’erreur.

C’est une réalité cruelle, mais si vous êtes un investisseur lisant ceci, je vous encourage vivement à inviter mensuellement 5 propositions atypiques. Nous pouvons ainsi éliminer ce problème systémique, cinq transactions à la fois. Revenons maintenant à notre ordre du jour.

Illustration : Représentation dramatisée et simplifiée du paysage du capital-risque crypto au deuxième trimestre 2023

Cette relation toxique entre investisseurs et fondateurs, alimentée par une spéculation effrénée, a créé un environnement de levée de fonds gonflé. Malheureusement, dans ce système imparfait, les fondateurs les plus marginalisés sont ceux qui n’appartiennent pas aux cercles traditionnels du succès — ni Ivy League, ni réseaux de Singapour, ni groupes web3 londoniens. Ils sont désavantagés car : a) ils ignorent comment les VC crypto traitent les opérations, b) ils ont peu d’accès aux décideurs du capital, ce qui les oblige à vendre uniquement sur la base de leur idée, sans marge d’erreur.

C’est une réalité cruelle, mais si vous êtes un investisseur lisant ceci, je vous encourage vivement à inviter mensuellement 5 propositions atypiques. Nous pouvons ainsi éliminer ce problème systémique, cinq transactions à la fois. Revenons maintenant à notre ordre du jour.

Traitement d'une transaction

Pour qu’un comité d’investissement (IC) valide un investissement, les conditions du lundi matin doivent être parfaites : le lead deal doit avoir distribué un argumentaire d’investissement de 20 pages le jeudi précédent (avec les dernières modifications ajoutées dimanche soir), tandis que la température du café du chief investment officer doit être idéale. Le premier point discuté concerne généralement l’alignement de l’argumentaire. L’opportunité doit correspondre à la stratégie du fonds — infrastructure, jeux, écosystème Bitcoin, etc. Ensuite, le lead présente son cas à l’IC : pourquoi le problème mérite-t-il d’être résolu, quelle est l’originalité de la solution, pourquoi cette équipe est-elle celle qu’il faut, et quel retour peut-on espérer ? Fondamentalement, le lead se concentre sur le ROI et le risque.ROI

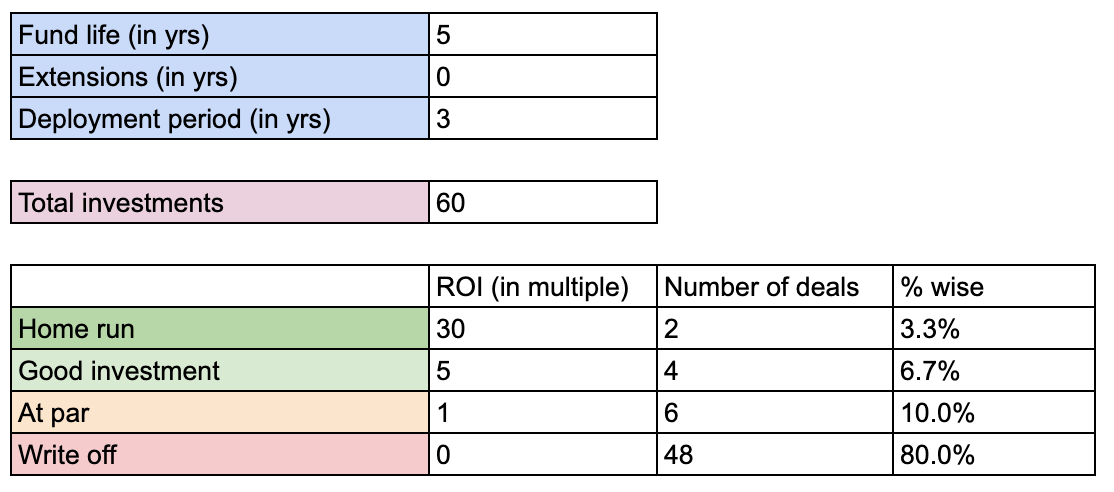

Jetons un œil à la construction typique d’un portefeuille pour comprendre les attentes moyennes en matière de ROI : Construction optimiste d’un portefeuille de capital-risque crypto vers 2021

Tout professionnel ambitieux rêve de réaliser le deal "home run", tandis que les investisseurs plus matures sont prêts à creuser avec une chance sur 100 de trouver l’or. Un retour de 30x est valorisé, mais même un 5x peut être attrayant si le risque est suffisamment faible.

Pour illustrer davantage : entrer à une valorisation de 25 millions $ avec un potentiel de sortie à 250 millions $ offre un ROI ajusté au risque bien meilleur que rejoindre un tour de graines à 1 milliard $, où un multiple de 10x est peu probable. Bien sûr, WLD y est parvenu.

Dans le cycle actuel, les fonds sont de plus en plus prudents sur la durée de blocage. Un projet multipliant par 60 à la TGE mais redescendant à 2x au moment du déblocage n’est pas un succès. Nous assistons à une polarisation du marché : soit vous levez 7 millions $ en graine, soit vous luttez pour rassembler 1 million $ auprès d’investisseurs secondaires, avec peu d’espace intermédiaire.

Construction optimiste d’un portefeuille de capital-risque crypto vers 2021

Tout professionnel ambitieux rêve de réaliser le deal "home run", tandis que les investisseurs plus matures sont prêts à creuser avec une chance sur 100 de trouver l’or. Un retour de 30x est valorisé, mais même un 5x peut être attrayant si le risque est suffisamment faible.

Pour illustrer davantage : entrer à une valorisation de 25 millions $ avec un potentiel de sortie à 250 millions $ offre un ROI ajusté au risque bien meilleur que rejoindre un tour de graines à 1 milliard $, où un multiple de 10x est peu probable. Bien sûr, WLD y est parvenu.

Dans le cycle actuel, les fonds sont de plus en plus prudents sur la durée de blocage. Un projet multipliant par 60 à la TGE mais redescendant à 2x au moment du déblocage n’est pas un succès. Nous assistons à une polarisation du marché : soit vous levez 7 millions $ en graine, soit vous luttez pour rassembler 1 million $ auprès d’investisseurs secondaires, avec peu d’espace intermédiaire.

Récapitulatif

Les fonds de capital-risque passent environ 40 secondes par pitch. Suivre leur cadre d’analyse est donc crucial pour survivre dans la jungle compétitive du VC crypto. Ce cadre s’est progressivement résumé à une ligne directrice par secteur :-

Trop de projets d’infrastructure Bitcoin — les grands investisseurs ne sont pas intéressés ;

-

Les NFT sont perçus comme appartenant au cycle précédent ;

-

Le DeFi ? La majorité des infrastructures sont construites. Les meilleurs investisseurs adaptent leurs vues selon les secteurs, en lisant continuellement et en suivant les leaders d’opinion.

Les fondateurs qui maîtrisent parfaitement l’analyse concurrentielle sont des diamants cachés. Pour vous, fondateurs, l’enjeu est clair : en 2024, l’investisseur face à vous a probablement déjà vu des projets similaires, voire perdu de l’argent dans ce domaine. Votre mission est double : expliquer pourquoi les tentatives précédentes ont échoué (pour montrer votre compréhension du secteur), puis démontrer pourquoi vous réussirez. Que ce soit via une insight opérationnelle, une validation client ou une supériorité technologique, vous devez redéfinir le ROI du projet. À chaque cycle, les standards montent d’un cran.

Dans ma carrière, j’ai utilisé des cadres rigoureux pour évaluer les deals, mais honnêtement, (plus souvent que je ne l’admets) des signaux forts et l’adéquation fondateur-problème influencent mes décisions.

Les fondateurs qui maîtrisent parfaitement l’analyse concurrentielle sont des diamants cachés. Pour vous, fondateurs, l’enjeu est clair : en 2024, l’investisseur face à vous a probablement déjà vu des projets similaires, voire perdu de l’argent dans ce domaine. Votre mission est double : expliquer pourquoi les tentatives précédentes ont échoué (pour montrer votre compréhension du secteur), puis démontrer pourquoi vous réussirez. Que ce soit via une insight opérationnelle, une validation client ou une supériorité technologique, vous devez redéfinir le ROI du projet. À chaque cycle, les standards montent d’un cran.

Dans ma carrière, j’ai utilisé des cadres rigoureux pour évaluer les deals, mais honnêtement, (plus souvent que je ne l’admets) des signaux forts et l’adéquation fondateur-problème influencent mes décisions.

Refuser est toujours désagréable.

Voilà pourquoi les investisseurs utilisent des formules toutes faites comme « mauvais timing » ou « pas aligné avec notre thèse ». Voici pourtant quelques véritables raisons personnelles pour lesquelles je rejette des opportunités :-

Fondateur mal adapté au problème : L’absence d’expérience pertinente est un signal d’alerte. Par exemple, un business de custody requiert une expertise en vente B2B — le profil du fondateur doit coller au sujet.

-

Aucun avantage concurrentiel : Sans distribution supérieure, TVL plus élevé, plus d’utilisateurs ou technologie plus solide, difficile d’obtenir du soutien. Vendre la 17e stablecoin alors qu’un doctorant en cryptographie de Stanford travaille déjà sur une solution similaire ? Très compliqué.

-

Secteurs à faible ROI / haut risque : Certains secteurs ne peuvent tout simplement pas offrir les rendements attendus par les fonds. Les deals DAO en font souvent partie. De même, la majorité des fonds évitent les projets gaming, trop risqués.

-

Problème de connaissance zéro : Parfois, un excellent projet ne correspond pas à notre thèse. Par exemple, je n’investirai pas dans un projet intensif en ZK sauf s’il est mené par quelqu’un reconnu pour sa rigueur technique.

-

SAFT > SAFE : Les actions exigent plus de due diligence et offrent moins de flexibilité que les levées par jetons.

-

Rebondisseurs excessifs : Les fondateurs qui pivotent constamment pour suivre les tendances perdent vite la confiance des investisseurs.

-

Goulot de distribution : Si Metamask ou un autre géant développe une fonctionnalité similaire, votre avantage disparaît instantanément. Je refuse ce genre de pari.

Lever des fonds comme un gagnant

Beaucoup de fondateurs techniques craignent la vente, car cela semble trop commercial. Mais vouloir survivre sans cette compétence est irréaliste. Pitcher aux investisseurs est une expertise, et votre présentation ainsi que votre data room sont comme de bonnes chaussures de course. Oui, vous pouvez courir 5 km pieds nus, mais pourquoi le faire ?Oui, créez une présentation

Comme discuté, les investisseurs sont submergés. Sauf si vous avez un réseau solide, disposer de bons supports (pitch deck, data room) vous aidera à trouver rapidement des investisseurs principaux ou des leads.Pitcher sans relâche

Autre étape clé : pratiquer autant que possible et recueillir des retours. Vous devez maîtriser votre pitch — ne pas hésiter ou bafouiller. Plus vous parlerez à des gens (marketing, BD, tech, n’importe qui prêt à écouter), plus votre pitch sera affûté. Les demo days et événements VC sont parfaits pour tester votre pitch et recevoir des retours en temps réel. Lecture complémentaire : L’art du feedback

Comme mentionné, dire « non » est désagréable. Les investisseurs donnent donc souvent des raisons vagues. Pour ceux que vous respectez, n’hésitez pas à demander un retour plus précis. Beaucoup refuseront, mais ceux qui auront assez de confiance pour vous parler franchement vous offriront des insights précieux sur les failles potentielles de votre théorie.

Lecture complémentaire : L’art du feedback

Comme mentionné, dire « non » est désagréable. Les investisseurs donnent donc souvent des raisons vagues. Pour ceux que vous respectez, n’hésitez pas à demander un retour plus précis. Beaucoup refuseront, mais ceux qui auront assez de confiance pour vous parler franchement vous offriront des insights précieux sur les failles potentielles de votre théorie.

Plus chaud, mieux c’est

La communauté crypto est petite — les recommandations chaleureuses comptent énormément. Les messages froids sont inefficaces : j’ai envoyé 60 DM et reçu 5 réponses. Préférez passer du temps sur Twitter, Telegram, pour bâtir des liens authentiques — là où ça se passe. Envoyer un pitch via formulaire de site ? Inutile — 99 % des fonds que je connais sont soit lus par des stagiaires, soit… jamais lus. Illustration : Le seul métavers qui compte est le monde Twitter

L’avantage de la crypto ? Tout le monde est sur Twitter. Une plateforme ouverte pour créer des liens authentiques. Rushi de Movement en est un excellent exemple, utilisant Twitter pour générer des leads. La meilleure méthode ? La recommandation chaude — via vos contacts sur Twitter, Telegram, ou rencontrés en conférence (même si je trouve ces dernières peu efficaces). Être actif sur Twitter un mois avant de lever est la meilleure façon de nouer des relations. Les introductions entre fondateurs sont idéales, mais trop nombreux hésitent à partager leurs contacts.

Même mes amis investisseurs entrés en 2020, passés fondateurs ce cycle-ci, ont eu du mal à pitcher et obtenir des introductions. Donc oui — c’est vraiment difficile.

Illustration : Le seul métavers qui compte est le monde Twitter

L’avantage de la crypto ? Tout le monde est sur Twitter. Une plateforme ouverte pour créer des liens authentiques. Rushi de Movement en est un excellent exemple, utilisant Twitter pour générer des leads. La meilleure méthode ? La recommandation chaude — via vos contacts sur Twitter, Telegram, ou rencontrés en conférence (même si je trouve ces dernières peu efficaces). Être actif sur Twitter un mois avant de lever est la meilleure façon de nouer des relations. Les introductions entre fondateurs sont idéales, mais trop nombreux hésitent à partager leurs contacts.

Même mes amis investisseurs entrés en 2020, passés fondateurs ce cycle-ci, ont eu du mal à pitcher et obtenir des introductions. Donc oui — c’est vraiment difficile.

Demain sera meilleur

Le taux d’échec des startups est de 99 %. Tant de choses peuvent mal tourner — absence de product-market fit, difficulté à former l’équipe idéale, mauvaise exécution, ROI sectoriel faible, ou simple mauvais timing. Pourtant, dans le processus de levée, certains échecs reviennent constamment. Sur le terrain, ils viennent souvent d’un mauvais fit fondateur-problème, d’une recherche insuffisante, d’une documentation médiocre ou d’un pitch approximatif. Des secteurs à ROI moyen, un marché saturé ou une dépendance excessive aux introductions froides peuvent aussi tuer un deal rapidement.Que faire après un échec de levée ?

Question difficile — si les investisseurs ne sont pas intéressés, faut-il poursuivre ? Réponse : ça dépend. La flexibilité pendant la levée est cruciale. Si vous n’avez pas bouclé un tour ou envisagez d’abandonner, rappelez-vous : l’espace de conception reste vaste. Si vous montrez progression et apprentissage, les bons investisseurs seront prêts à vous relancer. Continuez d’apprendre. Écoutons Anonymous, fondateur expérimenté. Il partage cette leçon clé :

Il y a une différence entre savoir quand s’arrêter et l’admettre vraiment. Sur [Projet 1], j’ai tenu jusqu’au bout, car je croyais (et crois encore) que le VC avait tort — il y aura un marché pour les options et dérivés en DeFi. Mais dès le départ, je savais que lever serait difficile.

En reculant, l’erreur majeure fut de lever de manière ponctuelle et de lancer le produit pendant la levée — quantifiant l’opportunité avant d’être prêt. Mieux vaut attendre d’avoir suffisamment levé pour finaliser le produit avant de sortir. Leçon profonde.

Enfin, la réussite de [Projet 2] fut exactement l’inverse : bâtir de la crédibilité, susciter l’intérêt, et conclure gros. Un investisseur m’a proposé 2 millions $ sans condition, simplement parce que ma structure était claire et qu’il avait confiance en moi comme bâtisseur sérieux.

— Anonymous, fondateur anonyme

Écoutons Anonymous, fondateur expérimenté. Il partage cette leçon clé :

Il y a une différence entre savoir quand s’arrêter et l’admettre vraiment. Sur [Projet 1], j’ai tenu jusqu’au bout, car je croyais (et crois encore) que le VC avait tort — il y aura un marché pour les options et dérivés en DeFi. Mais dès le départ, je savais que lever serait difficile.

En reculant, l’erreur majeure fut de lever de manière ponctuelle et de lancer le produit pendant la levée — quantifiant l’opportunité avant d’être prêt. Mieux vaut attendre d’avoir suffisamment levé pour finaliser le produit avant de sortir. Leçon profonde.

Enfin, la réussite de [Projet 2] fut exactement l’inverse : bâtir de la crédibilité, susciter l’intérêt, et conclure gros. Un investisseur m’a proposé 2 millions $ sans condition, simplement parce que ma structure était claire et qu’il avait confiance en moi comme bâtisseur sérieux.

— Anonymous, fondateur anonyme

Où aller maintenant ?

Mon parcours en capital-risque crypto a été un véritable rollercoaster. Sorti de fac, j’ai vécu l’explosion de 2021. Depuis, mes critères ont évolué. Aujourd’hui, je regarde surtout la capacité d’un fondateur à gérer le risque et l’échec. Aucun questionnaire de DD ne mesure cela, mais heureusement, trier des centaines de pitchs n’est plus mon KPI principal. Cette liberté me permet d’interagir plus étroitement avec les fondateurs, d’identifier ceux que je pense destinés à réussir, et d’investir du temps dans ces relations. La vérité ? Lever des fonds est souvent douloureux, plus une lutte qu’un triomphe. Mais chaque échec forge. Mes échanges avec fondateurs et investisseurs sont aujourd’hui plus riches, centrés sur la résilience, l’adaptabilité, et le courage nécessaire pour avancer. Au fond, le voyage continue. Restez résilients. Avancez.

La vie est drôle, Anonymous. Ne prenez pas tout trop au sérieux.

Au fond, le voyage continue. Restez résilients. Avancez.

La vie est drôle, Anonymous. Ne prenez pas tout trop au sérieux.Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News