La Banque du Japon relève ses taux, récession économique aux États-Unis ? Quelle est la logique fondamentale derrière la forte baisse du bitcoin ?

TechFlow SélectionTechFlow Sélection

La Banque du Japon relève ses taux, récession économique aux États-Unis ? Quelle est la logique fondamentale derrière la forte baisse du bitcoin ?

Les signes de risque étaient présents depuis longtemps, mais le marché a choisi de les ignorer sélectivement.

Rédaction : Babywhale, Techub News

Le 5 août 2024 restera gravé dans les livres d'histoire. À la suite de la publication des données américaines sur l'emploi hors agriculture du mois de juillet, bien inférieures aux attentes, ainsi qu'à une hausse inattendue du taux de chômage, les marchés ont commencé à craindre un ralentissement économique aux États-Unis. Après un week-end relativement calme, les marchés financiers asiatiques ont été sévèrement frappés dès l'ouverture du lundi : les bourses japonaise et sud-coréenne ont successivement déclenché leurs mécanismes de suspension automatique, tandis que le bitcoin est passé d’un pic proche de 60 000 dollars vers 4 heures du matin à seulement 49 000 dollars.

La hausse des prix des actifs se fait généralement lentement, pas à pas. Pourtant, en l’espace d’un ou deux jours, toutes les gains accumulés pendant des mois, voire des années, peuvent être effacés. Cette correction soudaine des marchés financiers marquera-t-elle un rebond aussi rapide qu’au début de l’année 2020 ? Ou bien la tendance baissière va-t-elle se prolonger ?

Le bitcoin chute sous la barre des 50 000 dollars, les bourses japonaise et sud-coréenne déclenchent la suspension automatique

Revenons d’abord sur ce qui s’est produit ce « lundi noir ».

Ce matin à 9 heures, le bitcoin a chuté brutalement de 56 000 à environ 52 000 dollars. Après une courte période d’ajustement, il a continué sa descente pour atteindre 49 000 dollars en début d’après-midi.

Selon les données de Coinglass, au moment de la rédaction de cet article, les liquidations sur le marché des cryptomonnaies ont dépassé 1,1 milliard de dollars au cours des dernières 24 heures, dont 382 millions pour le bitcoin et 356 millions pour l’Ethereum. Près de 290 000 positions ont été éliminées par le marché, dont la plus importante – un contrat en monnaie bitcoin sur Huobi – a représenté une liquidation forcée de 27 millions de dollars.

Les marchés traditionnels n’ont pas été épargnés. Ce jour, les marchés asiatiques, européens et australiens ont tous subi de fortes pertes (selon les données de Jinshi) :

-

L’indice KOSPI coréen a clôturé en baisse de 8,78 %, avec une chute maximale de 10 % en séance, son pire recul quotidien depuis octobre 2008, déclenchant temporairement la suspension automatique.

-

L’indice Nikkei 225 a perdu 12 %, tombant jusqu’à -15 % en séance ; l’indice Topix a cédé 13 %. Les deux indices ont déclenché deux fois la suspension. L’indice de volatilité du Nikkei 225 a bondi de 132 %, atteignant un nouveau record absolu.

-

Les indices NIFTY et SENSEX indiens ont reculé de 3 %. L’indice de volatilité boursière indien a grimpé de 52 %, sa plus forte hausse depuis août 2015.

-

L’indice TAIEX taïwanais a chuté de 8,35 %, affichant sa pire performance journalière de l’histoire. La bourse australienne a plongé de 3,6 %, son plus mauvais résultat depuis 2020.

-

La bourse turque a déclenché la suspension totale du marché peu après l’ouverture, suivie d’une deuxième suspension.

-

Les bourses européennes ont ouvert en nette baisse : le DAX allemand et l’Euro Stoxx 50 ont perdu 3 %, le FTSE MIB italien a reculé de 4 %.

Des signes précurseurs existaient, mais le marché a choisi de les ignorer

La Réserve fédérale américaine avait maintenu ses taux d’intérêt inchangés lors de sa réunion de juillet, mais le président Powell avait presque explicitement annoncé une baisse des taux en septembre, affirmant que tant que les données d’août ne présenteraient pas de surprise majeure, cette baisse serait quasi certaine. Le marché anticipait alors une « baisse défensive » : même si l’inflation n’était pas encore revenue à l’objectif, elle montrait une tendance claire à la baisse, tandis que le chômage commençait à diminuer. Une baisse des taux permettrait donc de stabiliser l’emploi, même si l’inflation repartait légèrement à la hausse, situation jugée maîtrisable.

Mais alors que les marchés s’enfonçaient dans l’idée que l’économie américaine restait solide et que cette baisse libérerait davantage de liquidités, les données réelles sont tombées comme un coup de massue. Dans la nuit de vendredi à Pékin, les États-Unis ont publié leurs chiffres d’emploi hors agriculture ajustés de juillet : +114 000, bien en dessous des 175 000 attendus. Par ailleurs, le taux de chômage a grimpé à 4,3 %, franchissant officiellement le seuil du « règle de Sahm » (lorsque la moyenne mobile sur trois mois du taux de chômage dépasse de 0,5 point ou plus son plus bas niveau des 12 derniers mois, cela indique généralement le début d’une récession).

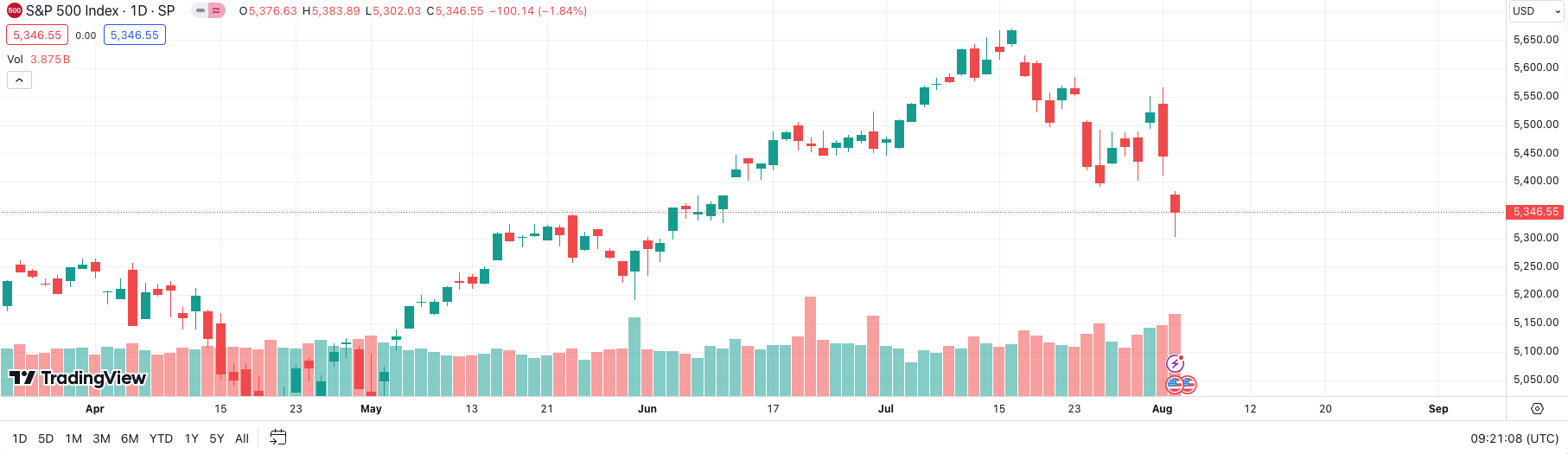

Bien que certains responsables de la Fed aient tenté d’apaiser les esprits en déclarant que « les chiffres d’emploi, bien que médiocres, restaient dans une fourchette raisonnable » ou que « déclencher la règle de Sahm n’implique pas nécessairement une récession », le marché a voté avec ses pieds : le S&P 500 a perdu près de 2 % en une journée, le Nasdaq plus de 2 %, et le bitcoin est tombé à environ 61 000 dollars.

Le S&P 500 a enregistré deux jours consécutifs de baisse la semaine dernière

En repassant en revue les derniers mois, bien que les marchés boursiers mondiaux, y compris celui des États-Unis, aient affiché de bonnes performances, de nombreux signaux d’alerte ont été ignorés, probablement noyés par l’euphorie ambiante.

Premièrement, Berkshire Hathaway a commencé dès le début de l’année à vendre des actions pour augmenter ses réserves de trésorerie, un geste qui pourrait signifier que l’un des investisseurs les plus avisés de la planète prenait déjà des mesures de protection. Lors de l’assemblée annuelle du premier trimestre, Buffett avait déclaré que, sauf s’il trouvait des opportunités présentant très peu de risques et un rendement élevé, ils n’utiliseraient pas cet argent. Puis, samedi dernier à Pékin, les résultats de Berkshire Hathaway ont révélé qu’ils avaient vendu près de la moitié de leurs actions Apple au deuxième trimestre, portant leurs réserves de trésorerie à un niveau record de 277 milliards de dollars.

Lorsque, en juillet, le taux de chômage américain a atteint 4,1 % en juin, des voix se sont élevées pour alerter : on était alors à un cheveu du déclenchement de la « règle de Sahm ». Certains analystes ont commencé à penser que, compte tenu du décalage inhérent aux données, la Fed aurait dû entamer une baisse des taux en juillet pour éviter une récession imminente. Malheureusement, ces avertissements ont été noyés par des indicateurs ultérieurs, comme le PIB, supérieurs aux attentes.

Remontons maintenant au 19 mars de cette année : après sa réunion de politique monétaire, la Banque du Japon a décidé de relever son taux directeur de -0,1 % à 0 %-0,1 %, sa première hausse depuis 2007, marquant ainsi la fin de longues années de politique ultra-accommodante destinée à stimuler l’économie. Pourtant, après cette hausse, le dollar/yen a soudainement grimpé, dépassant même 160, ce qui explique peut-être pourquoi ce geste hautement symbolique n’a pas suscité davantage d’attention.

Le 31 juillet, alors que tout le monde s’attendait à ce que le Japon maintienne ses taux, la banque centrale japonaise a surpris en relevant les taux de 15 points de base, passant à 0,15 %-0,25 %. Cette décision a clairement accru la nervosité des marchés. Peter Berezin, stratège en chef mondial et directeur de recherche chez BCA Research, anciennement chez Goldman Sachs et au FMI, avait déclaré dès mars que « dans l’histoire moderne de la finance, aucun indicateur unique ne prévoit mieux le début d’une récession économique mondiale que le moment où la Banque du Japon commence à relever ses taux ».

Si vous pensez que ces éléments macroéconomiques n’ont pas suffisamment d’impact sur le bitcoin, voici un signal de risque évident visible uniquement dans l’évolution du bitcoin lui-même : depuis le début de l’année, le bitcoin a tenté à six reprises de franchir et de tenir durablement la barre des 70 000 dollars, sans succès. Si vous ignorez un tel signal, c’est que vous êtes probablement trop euphorique.

Revenons au bitcoin. Bien qu’une chute brutale ait toujours un « coupable », en réalité, avant cette dégringolade, le bitcoin avait déjà amorcé une tendance baissière claire. La question essentielle est désormais de savoir s’il existe un cadre logique permettant de comprendre la tendance globale du bitcoin, capable d’expliquer ses mouvements récents. Je propose ici une piste de réflexion, à titre d’exemple.

« Un actif spéculatif pur, sans fondamentaux »

Avant d’exposer ce cadre logique potentiellement suivi par le bitcoin, je dois dire quelques mots.

Tout d’abord, j’espère que, dorénavant, vous cesserez d’écouter aveuglément les « analyses d’experts » ou « points de vue institutionnels ». La plupart des institutions expriment des opinions guidées par leurs propres intérêts. Sur divers médias, nous avons vu de nombreuses institutions pousser massivement à l’achat pendant la récente hausse du bitcoin. Si moi, simple investisseur non professionnel, j’ai pu identifier les multiples signaux de risque mentionnés plus haut, ces institutions, bien plus sensibles, auraient dû les voir encore plus clairement.

Nous ignorons pourquoi elles ont choisi d’ignorer ces risques pour ne faire que prôner l’achat. Peut-être pour capter l’attention, inciter les petits investisseurs à trader, ou attirer des clients vers leurs produits payants. Mais surtout, rappelez-vous : « tout ce que la destinée donne gratuitement, elle le facture en silence ». Vous pouvez consulter les opinions d’autrui, mais ne vous laissez pas manipuler.

Deuxièmement, distinguez bien « investissement » et « trading ». Beaucoup d’entre vous prétendent faire de l’investissement, mais en réalité, vous faites du trading. Qu’est-ce qu’investir ? Selon moi, cela consiste à identifier une grande tendance macroéconomique, choisir des actifs en conséquence, et sortir lorsque les signaux indiquant la fin de cette tendance apparaissent. Par exemple, en 2020, avec le lancement du QE illimité par la Fed et l’arrivée de l’inflation mondiale, il fallait investir dans des actifs risqués. De même, face aux tensions géopolitiques croissantes, comme lors du conflit russo-ukrainien il y a deux ans, il fallait acheter de l’or pour se protéger.

Qu’est-ce que trader ? Je pense que, dans le domaine crypto, on ne peut pratiquement que trader, car les projets manquent de fondamentaux, les finances des fondations sont opaques, les informations privilégiées circulent sans régulation : il n’y a presque aucun terreau pour l’investissement. Les soi-disant « recherches d’investissement » ne font souvent qu’analyser le sentiment du marché, servant fondamentalement le trading.

Revenons à notre sujet. Le cadre que je propose repose sur une hypothèse de base : les marchés financiers mondiaux considèrent aujourd’hui le bitcoin comme un actif spéculatif pur, utilisé uniquement comme couverture contre l’inflation, sans nécessiter d’analyse de fondamentaux. On peut le voir comme l’opposé de l’or. L’or est un actif de refuge pur, sans revenus, bénéfices ou perspectives sectorielles. Le bitcoin, lui, est un actif risqué pur, débarrassé de toute influence fondamentale.

Depuis quand cette définition s’applique-t-elle ? Pour moi, les preuves deviennent visibles à partir du « 12 mars » 2020. Reprenons alors l’historique des cours depuis cette date selon cette logique.

Du 12 mars 2020 au 14 avril 2021, après une baisse rapide des taux, la Fed a lancé un QE illimité, injectant d’énormes liquidités. Les marchés actions ont grimpé, une partie de cet argent s’est dirigée vers les cryptomonnaies, renforcée par le phénomène DeFi. Le bitcoin est passé de 3 800 à près de 65 000 dollars. En tant qu’actif risqué pur, la hausse du bitcoin face à la création monétaire était donc prévisible.

Du 14 avril au 19 mai 2021, le bitcoin est tombé de près de 65 000 à 30 000 dollars. Plusieurs facteurs ont joué : prise de bénéfices après une forte hausse, panique liée à l’interdiction chinoise du minage le 19 mai, et levier excessif sur le marché.

Je tiens à souligner un point : à l’époque, peu portaient attention à la macroéconomie. Pourtant, avant la réunion de la Fed d’avril 2021, le marché anticipait déjà un resserrement monétaire en mai, voire avril, en raison de la flambée des prix immobiliers et de la bulle boursière. Bien que la Fed ait adopté un ton accommodant en avril, le marché sentait déjà poindre l’inflation galopante. Les traders de bitcoin commençaient à craindre une hausse soudaine des taux. Les jours précédant le 19 mai, durant lesquels le bitcoin n’a jamais pu franchir 60 000 dollars, montraient clairement une divergence croissante. La baisse du 13 mai a confirmé que la prudence l’emportait désormais sur l’euphorie.

Comment expliquer ensuite le nouveau sommet à 69 000 dollars puis la chute à 15 000 ?

Tout le monde sait que la Fed a commencé à relever les taux en mars 2022. Mais en réalité, Powell avait commencé plusieurs mois plus tôt à gérer les anticipations. Le marché savait que les hausses arrivaient, et avait déjà réagi. C’est probablement pourquoi, après avoir dépassé 65 000 dollars, le bitcoin s’est arrêté à 69 000. Ensuite, avec la décision ferme de la Fed de contrôler l’inflation, le bitcoin a entamé une baisse continue. En 2022, l’inflation est restée élevée un certain temps, mais l’anticipation d’une maîtrise rapide grâce aux hausses agressives a privé le bitcoin de tout moteur haussier. Ajoutons-y les cas extrêmes comme l’effondrement de Terra et la faillite de FTX. Sans eux, le bitcoin n’aurait peut-être pas touché 15 000 dollars, mais la tendance baissière était inévitable.

L’explication d’un marché baissier est simple. Ce qui est plus difficile à expliquer, c’est la remontée du bitcoin de 30 000 dollars en 2021 et le rallye de la seconde moitié de l’année dernière jusqu’à récemment. Si les phases précédentes reposaient sur des « anticipations », ces deux périodes doivent intégrer des « faits » concrets.

La hausse de la seconde moitié 2021 s’est produite parce que le marché a constaté que Powell n’avait vraiment aucune intention de baisser les taux et que l’inflation persistait. Autrement dit, la combinaison « pas de baisse de taux à court terme » + « inflation toujours présente » a relancé le bitcoin vers de nouveaux sommets.

Quant au rallye récent, beaucoup pensent qu’il était dû à l’anticipation d’une baisse des taux, source d’optimisme quant aux liquidités futures. J’ai plusieurs fois affirmé publiquement que dès qu’une baisse des taux serait confirmée, le bitcoin baisserait, car que celle-ci soit due à une baisse de l’inflation ou à des problèmes économiques, le besoin de couverture contre l’inflation disparaîtrait.

Ainsi, le principal moteur de ce dernier rallye exclusif au bitcoin a été : l’inflation persistante, l’absence de plan clair de baisse des taux par la Fed, et l’approbation des ETF bitcoin au comptant, offrant aux institutions et fonds qui ne pouvaient pas investir directement dans le bitcoin physique un outil pour investir dans un « actif pur de couverture contre l’inflation ». Je vais donc oser dire que même sans ces ETF, le bitcoin aurait probablement grimpé. Mais aurait-il atteint 70 000 dollars ? Cela reste une inconnue.

À plus petite échelle, après l’attentat contre Trump, le bitcoin a rapidement grimpé. Beaucoup pensent que cela s’explique par une probabilité accrue de victoire de Trump, favorable aux cryptomonnaies. C’est partiellement vrai, mais la raison profonde est que les politiques anti-mondialisation de Trump risquent d’alourdir l’inflation américaine. Le marché anticipe en réalité ce scénario.

Et sa chute ultérieure ? Simplement parce que même si Trump venait à être élu, ce ne serait qu’à partir de l’année prochaine, tandis qu’actuellement, l’inflation est en baisse. Voilà la réalité.

Je n’affirme pas que ce raisonnement soit infaillible, mais étant donné qu’il permet d’expliquer correctement la direction de tous les mouvements du marché (les amplitudes dépendant des événements et du sentiment), je pense qu’il possède une certaine valeur indicative.

Quant à l’avenir, selon cette logique, tant que les baisses de taux se poursuivront, le bitcoin devrait rester en tendance baissière. Le moment où cette chute s’arrêtera et où une nouvelle hausse débutera dépendra de deux scénarios : soit une crise économique force la Fed à relancer un QE important, ravivant l’inflation ; soit cette chute n’est qu’un effet de panique émotionnelle, et que malgré les baisses de taux, aucune récession mondiale majeure ne survient, au contraire, l’économie s’améliore voire accélère. Ces facteurs détermineront si le bitcoin pourra repartir à la hausse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News