Un aperçu et une perspective sur le régime fiscal suédois ouvert et réglementé des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Un aperçu et une perspective sur le régime fiscal suédois ouvert et réglementé des cryptomonnaies

Cet article analysera et fera une projection sur la politique monétaire suédoise en matière de monnaies numériques selon trois aspects, tout en examinant les tendances futures de son développement.

Rédaction : TaxDAO

1. Introduction

Le Royaume de Suède (en suédois : Konungariket Sverige), couramment appelé Suède (Sverige), est un pays nordique situé sur la péninsule scandinave et constitue l'une des plus grandes économies nordiques. Son PIB s'est élevé à 593,12 milliards de dollars américains en 2023, avec un PIB par habitant atteignant 56 291 dollars américains, reflétant ainsi un niveau de vie élevé et un fort potentiel économique. Bien que la Suède fasse face ces dernières années à des défis tels qu'une fiscalité élevée et d'importants déficits budgétaires, elle maintient toutefois un système robuste de protection sociale offrant aux citoyens une couverture complète « du berceau à la tombe ». En outre, l'environnement entrepreneurial y est très favorable, et l'accent mis par le gouvernement sur l'éducation et l'innovation technologique a stimulé la recherche scientifique ainsi que le développement rapide d'entreprises « licornes ». Les cryptomonnaies bénéficient également en Suède d'un cadre réglementaire relativement souple qui favorise leur croissance rapide et une augmentation progressive des volumes d'échanges. La politique fiscale suédoise concernant les cryptomonnaies influence non seulement la stabilité et le développement de son propre marché financier, mais revêt aussi une importance significative pour les investisseurs et entreprises internationaux. Cet article analysera la politique fiscale suédoise en matière de cryptomonnaies selon trois axes : le système fiscal général de la Suède, le régime fiscal applicable aux cryptomonnaies, et une synthèse suivie de perspectives d’avenir sur la taxation des actifs numériques en Suède.

2. Aperçu du système fiscal suédois

2.1 Le système fiscal suédois

La Suède applique un système d'imposition à deux niveaux : national et local. L'administration fiscale se compose de l'Administration nationale des impôts (Skatteverket) et des directions fiscales régionales. Skatteverket est chargée d'édicter les règles fiscales, d'interpréter administrativement la législation fiscale, de fournir des conseils fiscaux et de superviser la politique fiscale des directions régionales. Ces dernières sont responsables de la perception concrète de toutes les taxes nationales et locales. Parmi les 10 bureaux régionaux de recouvrement placés sous l'autorité de Skatteverket, ceux de Stockholm, Malmö et Göteborg disposent d'unités spécialisées dans la gestion fiscale des grandes entreprises. Tous les services fiscaux exercent leurs fonctions indépendamment et sont directement responsables devant la loi ; ni le gouvernement ni le Parlement ne peuvent interférer dans leurs activités. Toutes les lois fiscales suédoises sont votées et promulguées par le Parlement, qui dispose d'une commission spéciale dédiée aux questions fiscales. Le système fiscal suédois repose principalement sur l'impôt sur le revenu, complété par la taxe sur la valeur ajoutée (MOMS) comme source importante de recettes. Les principales taxes comprennent l'impôt sur le revenu des personnes physiques, l'impôt sur les sociétés, la TVA, les accises, la cotisation sociale, les taxes foncières et immobilières, ainsi que les droits de succession et donation.

2.2 Impôt sur le revenu

L'impôt sur le revenu en Suède distingue l'impôt sur les sociétés et l'impôt sur le revenu des particuliers.

Le contribuable assujetti à l'impôt sur les sociétés en Suède est l'entreprise résidente, soumise à un taux fixe de 21,4 %. En Suède, les entreprises sont classées en entreprises résidentes et non résidentes. Le critère retenu est celui du lieu d'enregistrement : une entreprise est considérée comme résidente si elle est inscrite au registre public national, quel que soit le lieu de son siège social ou de son centre de gestion et contrôle, et indépendamment de la nationalité de ses actionnaires. Une entreprise non enregistrée peut néanmoins être considérée comme résidente si son administration effective se situe en Suède, ou si elle est soumise à l'impôt suédois pour des raisons liées à sa résidence, à sa gestion ou à d'autres motifs similaires, auquel cas elle est traitée comme résidente aux fins des conventions fiscales. Dans certaines zones bénéficiant d’un soutien spécifique du gouvernement suédois, 10 % des cotisations sociales versées par l'entreprise pour ses salariés peuvent être déduits supplémentairement de son bénéfice imposable. De plus, chaque année, une entreprise peut constituer une « réserve de distribution fiscale » représentant jusqu’à 25 % de son bénéfice avant impôt. Cette réserve peut servir à compenser des pertes futures, n’est pas imposable l’année de sa constitution, mais doit être réintégrée au résultat imposable si elle n’a pas été utilisée pour compenser des pertes dans les six années suivantes.

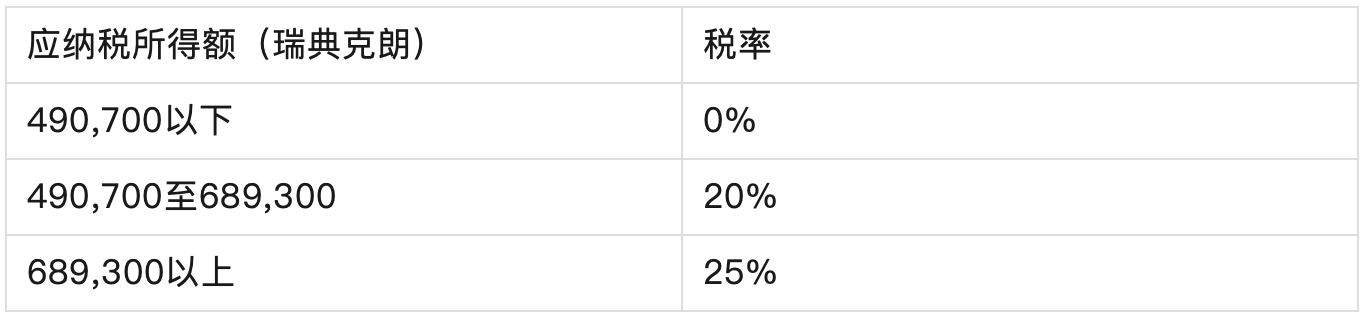

Les contribuables assujettis à l'impôt sur le revenu des particuliers sont les résidents fiscaux, définis comme les personnes physiques ayant une résidence habituelle en Suède. Ils sont imposés sur l'ensemble de leurs revenus mondiaux. Les revenus imposables sont divisés en trois catégories : revenus d'activité salariée, revenus d'activité professionnelle indépendante et revenus de placement. Les non-résidents, c’est-à-dire les personnes physiques sans résidence ni habitude de vie en Suède, ne sont imposés qu’en fonction des revenus provenant de Suède. Pour les revenus d'emploi et d'activité indépendante, les contribuables peuvent déduire un montant forfaitaire personnel avant de calculer l'impôt municipal et l'impôt national. Si un contribuable perçoit durant l'année fiscale en cours un revenu lié aux deux années précédentes ou suivantes (y compris l'année en cours) – notamment des revenus d'emploi ou certains revenus d'activité – et que ce montant atteint au moins 50 000 couronnes suédoises, un ajustement interpériodes doit être effectué. Les taux progressifs applicables sont précisés dans le tableau ci-dessous :

Les revenus de placement correspondent au produit net de la cession d'un actif après déduction de son coût d'acquisition. Ce type de revenu est soumis à l'impôt sur les plus-values, dont le mode de calcul varie selon la nature de la réalisation du gain. Sauf dans les cas de donation ou de décès, toute vente, échange ou transfert d'actif est imposé comme revenu de placement. Le taux d'imposition fixe sur les revenus de placement est de 30 %. Les collectivités locales ne prélèvent aucune taxe supplémentaire sur ces revenus.

2.3 Taxe sur la valeur ajoutée (TVA)

En Suède, la taxe sur la valeur ajoutée est appelée MOMS. Le redevable est toute personne morale ou physique exerçant une activité économique en Suède. Cette définition exclut les salariés liés par un contrat de travail ou une autre forme juridique similaire. Tout entité ayant accompli l'enregistrement fiscal pour la TVA est considérée comme redevable lorsqu'elle achète depuis l'étranger certains services spécifiques. Une activité économique désigne toute activité menée par un producteur, un commerçant ou un prestataire de services, y compris l'extraction minière, l'agriculture ou d'autres professions similaires. Depuis le 1er janvier 2017, les petites entreprises dont le chiffre d'affaires annuel courant et celui des deux exercices précédents ne dépassent pas 30 000 couronnes suédoises sont exonérées de TVA, bien qu'elles puissent choisir volontairement de s'enregistrer comme assujetties. Les organisations à but non lucratif à caractère général ainsi que les groupes religieux enregistrés sont considérés comme non-résidents fiscaux et bénéficient d'une exemption de TVA. Cette disposition s'applique également aux sociétés en nom collectif et aux sociétés commerciales. Les opérations imposables à la TVA incluent : (1) toutes les ventes de biens et prestations de services, sauf celles explicitement exonérées par la loi suédoise ; (2) les importations et les acquisitions intra-union européenne. Le taux normal de TVA en Suède est de 25 %, conforme à la directive européenne sur la TVA. Certains biens et services bénéficient de taux réduits, tels que 12 % (restaurants et services de restauration ; aliments ; vente par un artiste de ses propres œuvres ; importation d'œuvres d'art, collections et antiquités, etc.) et 6 % (livres, journaux, magazines ; transports de passagers ; entrées aux spectacles de cirque, cinéma ou théâtre ; entrées aux zoos, etc.).

3. Régime fiscal suédois relatif aux cryptomonnaies

En Suède, les investisseurs peuvent acheter directement du bitcoin et d'autres cryptomonnaies via des sites comme Safello, btcx ou Trijo, ou encore par l'intermédiaire de banques en ligne telles qu'Avanza et Nordnet. Goobit, la société derrière la plateforme btcx, compte environ 200 000 clients suédois. Face à ce secteur technologique émergent que représentent les cryptomonnaies, la Suède adopte une approche avancée et favorable, offrant un cadre fiscal transparent et prévisible qui permet aux entreprises de planifier durablement, de renforcer leur réputation commerciale et de gagner la confiance des investisseurs.

L'Administration fiscale suédoise (Skatteverket), en tant qu'autorité principale responsable de la fiscalité, assure non seulement la perception et la gestion des impôts, mais protège aussi la société contre les abus fiscaux grâce à l'application stricte de la réglementation. Dans le domaine des cryptomonnaies, Skatteverket a clarifié sa position : les revenus issus des cryptomonnaies sont classés comme des plus-values de capitaux, une sous-catégorie de l'impôt sur le revenu, imposée à un taux fixe de 30 %. Cette orientation claire fournit aux entreprises et aux investisseurs individuels une voie précise pour se conformer à la législation fiscale. Par exemple, lorsqu'un résident suédois vend des cryptomonnaies avec profit, ce gain est imposé comme plus-value, que la vente ait lieu sur une bourse, que les cryptomonnaies proviennent du minage, ou qu'elles aient été reçues en paiement de biens ou services. Tous ces revenus doivent être déclarés de manière détaillée dans la déclaration fiscale annuelle. Cette dernière exige que le contribuable fournisse des informations précises sur chaque transaction, notamment les dates d'achat et de vente, les gains ou pertes réalisés, et que tous les montants soient convertis en couronnes suédoises (SEK) selon le taux de change en vigueur à la date de la transaction.

Pour garantir l'exactitude de la déclaration fiscale, les contribuables doivent surveiller attentivement les fluctuations des taux de change, car même de petites transactions peuvent engendrer un impact fiscal significatif en raison de la volatilité. En outre, si un contribuable subit des pertes sur ses opérations en cryptomonnaies, celles-ci peuvent être utilisées pour compenser d'autres plus-values, réduisant ainsi la base imposable. Toutefois, ce mécanisme est soumis à des règles et limites spécifiques, et il est conseillé aux contribuables de consulter un conseiller fiscal professionnel afin d'assurer la conformité.

Dans certains cas particuliers, les revenus générés par le minage de cryptomonnaies, la participation au staking ou à des activités de finance décentralisée (DeFi) peuvent être qualifiés de revenus d'activité indépendante et être imposés selon un barème progressif en fonction du revenu global du contribuable. Par ailleurs, bien que la plupart des opérations sur cryptomonnaies soient imposables, certaines activités spécifiques peuvent, dans des conditions précises, bénéficier d'exemptions ou d'exclusions fiscales.

Ces dernières années, Skatteverket a renforcé les normes fiscales grâce à une coopération étroite avec les administrations fiscales européennes et les organisations internationales, garantissant ainsi équité et transparence dans la politique fiscale. En tant que membre de l'OCDE, la Suède suit activement les règles fiscales de l'OCDE et a introduit de nouvelles mesures dans le domaine de la fiscalité des cryptomonnaies, notamment l'adoption du Cadre de déclaration des actifs cryptographiques (CARF), obligeant les entreprises du secteur à communiquer automatiquement les données fiscales et à les partager internationalement. En 2022, la Commission européenne a proposé une nouvelle modification de la directive DAC, alignée sur les objectifs du CARF, instaurant de nouvelles règles pour tous les prestataires de services sur actifs cryptographiques au sein de l'UE, cohérentes avec les réglementations MiCA et les directives anti-blanchiment, améliorant ainsi la détection de l'évasion fiscale et des fraudes. En avril dernier, Skatteverket a mené une enquête sur 21 entreprises minières de cryptomonnaies et découvert que 18 d'entre elles avaient fourni des informations trompeuses pour éviter l'impôt, les contraignant à payer plus de 990 millions de couronnes suédoises. Cette affaire illustre clairement la rigueur croissante de la Suède dans l'application des règles fiscales relatives aux cryptomonnaies.

4. Synthèse et perspectives du régime fiscal suédois sur les actifs cryptographiques

La Suède, à la pointe de l'innovation financière mondiale, façonne activement un environnement de marché ouvert et réglementé pour les cryptomonnaies, et devrait continuer à renforcer la supervision dans ce domaine. Elle pourrait intensifier sa coopération avec d'autres pays européens et organisations internationales afin d'améliorer la conformité mondiale en matière de fiscalité des cryptomonnaies, par le partage d'informations et de bonnes pratiques. À l'avenir, le gouvernement suédois pourrait explorer des mesures incitatives innovantes, telles que des allégements fiscaux pour les entreprises déclarant activement leurs transactions en cryptomonnaies, ou des subventions financières destinées aux entreprises investissant dans la recherche et le développement de technologies liées aux cryptomonnaies, favorisant ainsi la conformité fiscale tout en stimulant le progrès technologique. La Suède pourrait envisager d'accorder des crédits d'impôt aux entreprises utilisant la technologie blockchain pour améliorer la transparence et l'efficacité, ou octroyer des financements à la R&D aux jeunes pousses développant des solutions sécurisées de stockage des cryptomonnaies. Ces politiques contribueraient à cultiver un environnement commercial favorable à l'innovation, tout en veillant à ce que les règles fiscales soient respectées et appliquées rigoureusement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News