Les inquiétudes cachées derrière la prospérité de Solana

TechFlow SélectionTechFlow Sélection

Les inquiétudes cachées derrière la prospérité de Solana

Ceux qui vendent des pelles gagnent plus d'argent que ceux qui creusent à la recherche de l'or.

Rédaction : Flip Research

Traduction : Luffy, Foresight News

Ces derniers temps, mon fil Twitter est inondé de discours haussiers sur Solana, principalement axés sur la promotion des memecoins. J’ai commencé à croire qu’un supercycle réel existait pour les memecoins et que Solana allait détrôner Ethereum en tant que couche 1 la plus importante. Mais ensuite, j’ai commencé à examiner attentivement les données, et les résultats sont préoccupants. Dans cet article, je présente mes découvertes et explique pourquoi Solana pourrait bien être un château de cartes.

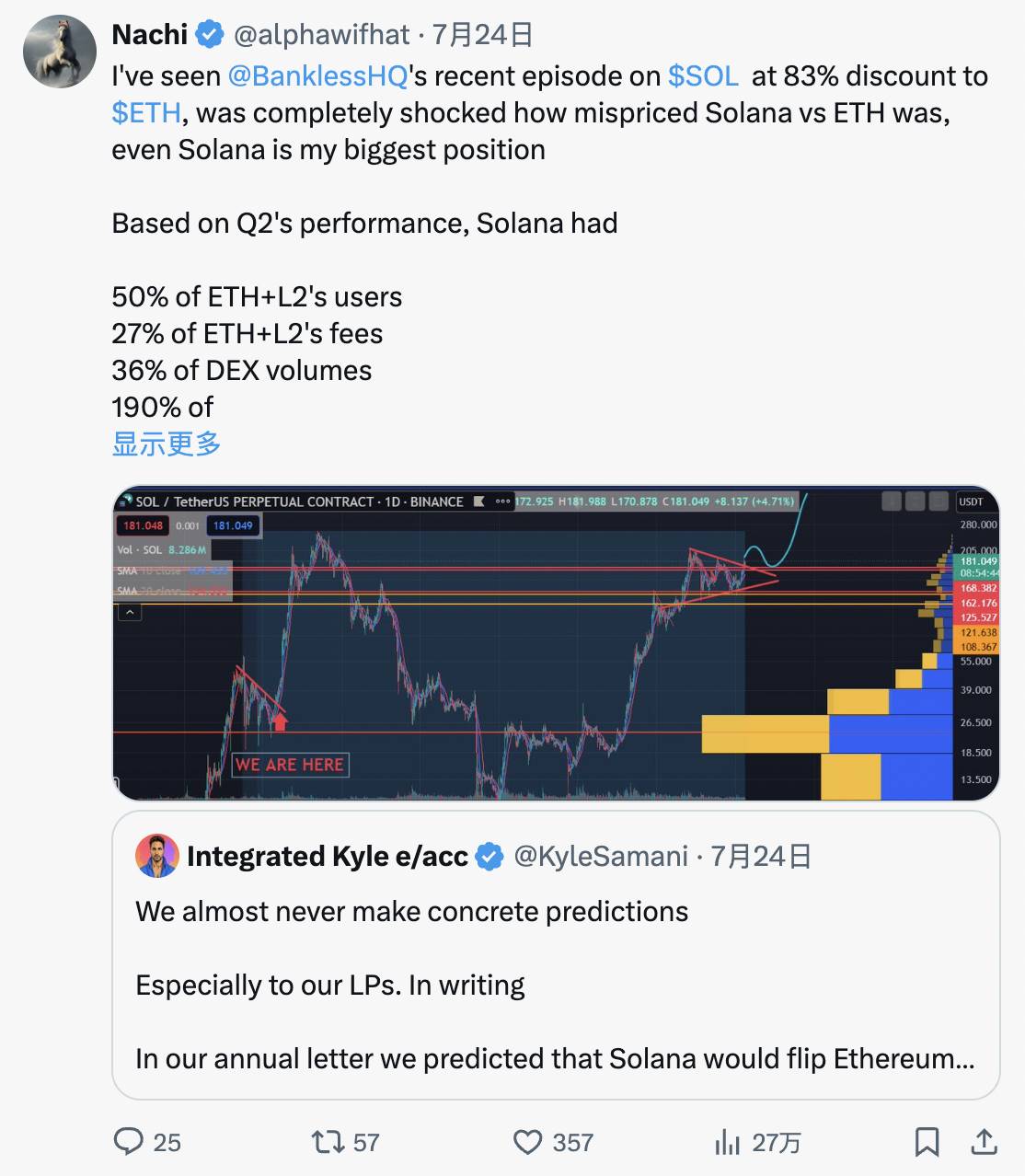

Commençons par l’état actuel du marché haussier, comme l’a clairement résumé @alphawifhat :

https://x.com/alphawifhat/status/1816136696758735266

Au deuxième trimestre, Solana :

-

comptait 50 % des utilisateurs d’Ethereum + ses L2 ;

-

a généré 27 % des frais de transaction d’Ethereum + ses L2 ;

-

représentait 36 % du volume des échanges sur DEX ;

-

affichait un volume de transactions en stablecoin équivalent à 190 % de celui d’Ethereum + ses L2.

Comparaison des bases d'utilisateurs

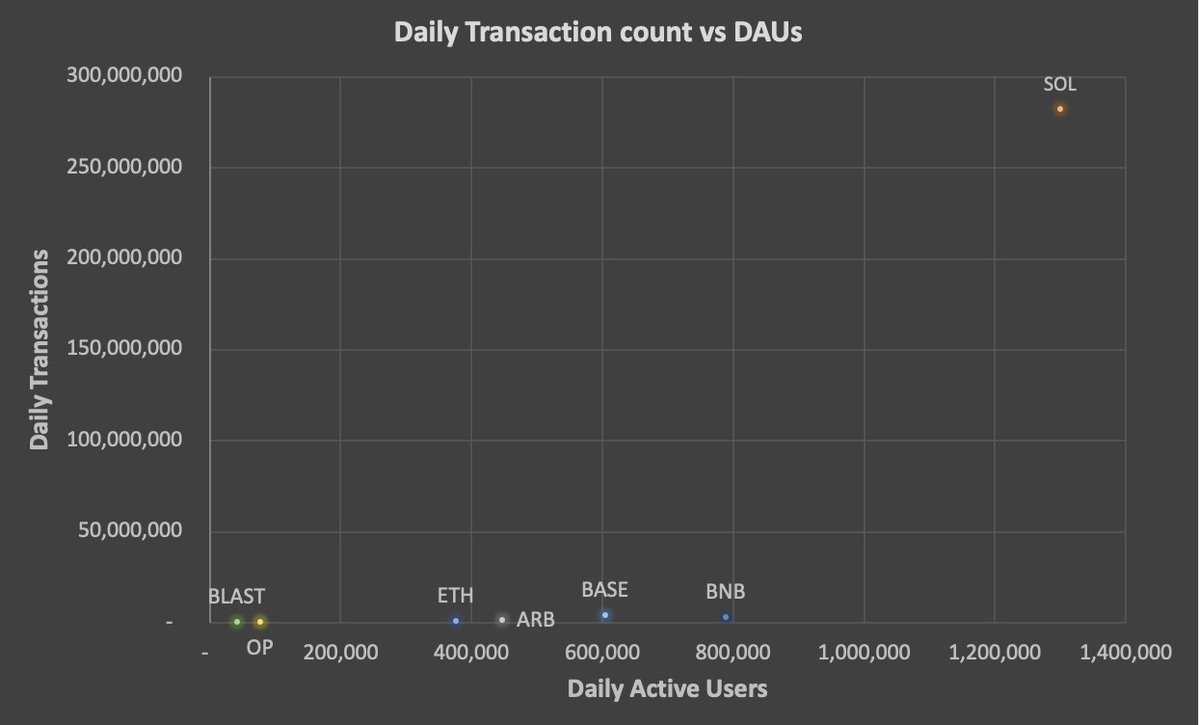

Voici une comparaison entre les bases d’utilisateurs d’Ethereum et de Solana (limitée au réseau principal, car après la mise à niveau Dencun, la majorité des frais proviennent du réseau principal – source : @tokenterminal) :

Utilisateurs actifs et nombre de transactions sur Ethereum

Utilisateurs actifs et nombre de transactions sur Solana

À première vue, les chiffres de Solana semblent bons : plus de 1,3 million d’utilisateurs actifs quotidiens (DAU), contre 376 300 pour Ethereum. Toutefois, une analyse combinée avec le volume des transactions révèle des anomalies troublantes. Par exemple, le 26 juillet, Ethereum a enregistré 1,1 million de transactions avec 376 300 DAU, soit environ 2,92 transactions par utilisateur. Ce même jour, Solana a enregistré 282,2 millions de transactions pour 1,3 million de DAU, soit une moyenne de 217 transactions par utilisateur. On peut supposer que cela s’explique par les frais très bas de Solana permettant des transactions fréquentes, ainsi que par l’activité accrue des bots d’arbitrage. Pour vérifier cette hypothèse, j’ai comparé ces données avec celles d’une autre chaîne populaire aux frais faibles : Arbitrum. Or, ce jour-là, Arbitrum n’affichait qu’une moyenne de 4,46 transactions par utilisateur. Des observations similaires se retrouvent sur d'autres chaînes :

Étant donné que le nombre d’utilisateurs de Solana est supérieur à celui d’Ethereum, j’ai comparé leurs tendances Google :

Le résultat ? Ethereum est au moins à égalité, voire en avance sur Solana. Compte tenu de l’écart en termes de DAU et de l’engouement médiatique autour des memecoins sur Solana, ce constat est extrêmement surprenant. Alors, que se passe-t-il réellement ?

Analyse du volume des DEX

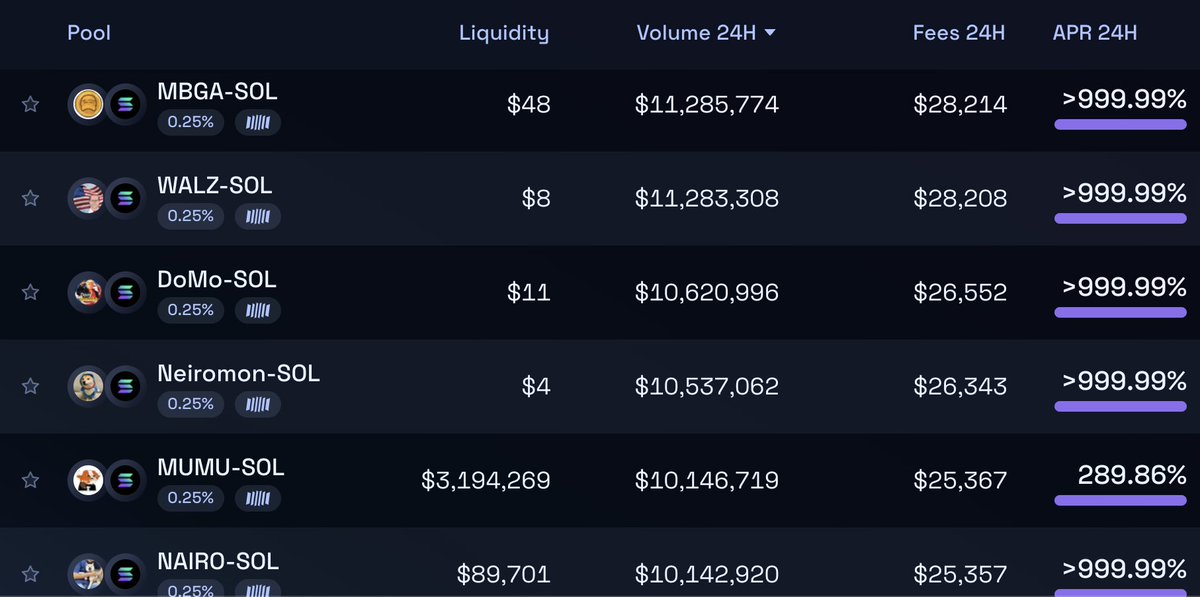

Pour comprendre les écarts dans les volumes de transactions, il est utile d’examiner les pools de liquidité sur Raydium. Un simple coup d’œil suffit à révéler des anomalies flagrantes :

Initialement, j’ai pensé qu’il s’agissait simplement de faux volumes générés par des pools peu liquides destinés à attirer les amateurs de memecoins. Mais les graphiques montrent une situation bien pire :

Derrière chaque pool à faible liquidité se cache un projet qui a fait « rug » (arnaque) au cours des dernières 24 heures. Prenons MBGA : en 24 heures, Raydium a enregistré 46 000 transactions pour un volume de 10,8 millions de dollars, impliquant 2 845 portefeuilles distincts, générant plus de 28 000 dollars de frais. (À titre de comparaison, un pool raisonnablement liquide comme MEW n’a produit que 11 200 transactions.)

L’analyse des portefeuilles participants indique que la grande majorité semble constituée de bots appartenant au même réseau, générant des dizaines de milliers de transactions. Ces bots créent artificiellement des volumes, avec des quantités aléatoires de SOL et un nombre élevé de transactions, jusqu’à ce que le projet s’effondre, puis passent au suivant. Au cours des dernières 24 heures, plus de 50 pools sur Raydium ont fait « rug » avec un volume supérieur à 2,5 millions de dollars chacun, totalisant plus de 200 millions de dollars de volume et 500 000 dollars de frais. Les plateformes Orca et Meteora affichent beaucoup moins de tels cas, tandis qu’Uniswap sur Ethereum en connaît presque aucun.

Le problème des « rugs » sur Solana est désormais si grave qu’il a plusieurs conséquences :

-

Compte tenu du ratio anormalement élevé transactions/utilisateur et du volume important de transactions frauduleuses ou artificielles, on peut conclure que la majorité des transactions sur Solana sont non organiques. Sur les L2 d’Ethereum, le ratio maximal est observé sur Blast (15), où les frais sont également bas et où les utilisateurs cultivent un deuxième airdrop. En comparant grossièrement, si l’on suppose que le ratio réel transactions/utilisateur sur Solana est similaire à celui de Blast, alors plus de 93 % des transactions (et des frais) sur Solana seraient non organiques.

-

La seule raison d’existence de ces arnaques est leur rentabilité. Ainsi, les pertes subies par les utilisateurs sont au minimum égales aux frais générés plus les coûts de transaction, soit plusieurs millions de dollars par jour.

-

Dès que ces arnaques cesseront d’être rentables (lorsque les vrais utilisateurs seront lassés des pertes), on peut anticiper une chute drastique du volume de transactions et des revenus en frais sur Solana.

-

Par conséquent, le nombre réel d’utilisateurs, les frais organiques et le volume d’échanges sur DEX sont tous largement surestimés sur Solana.

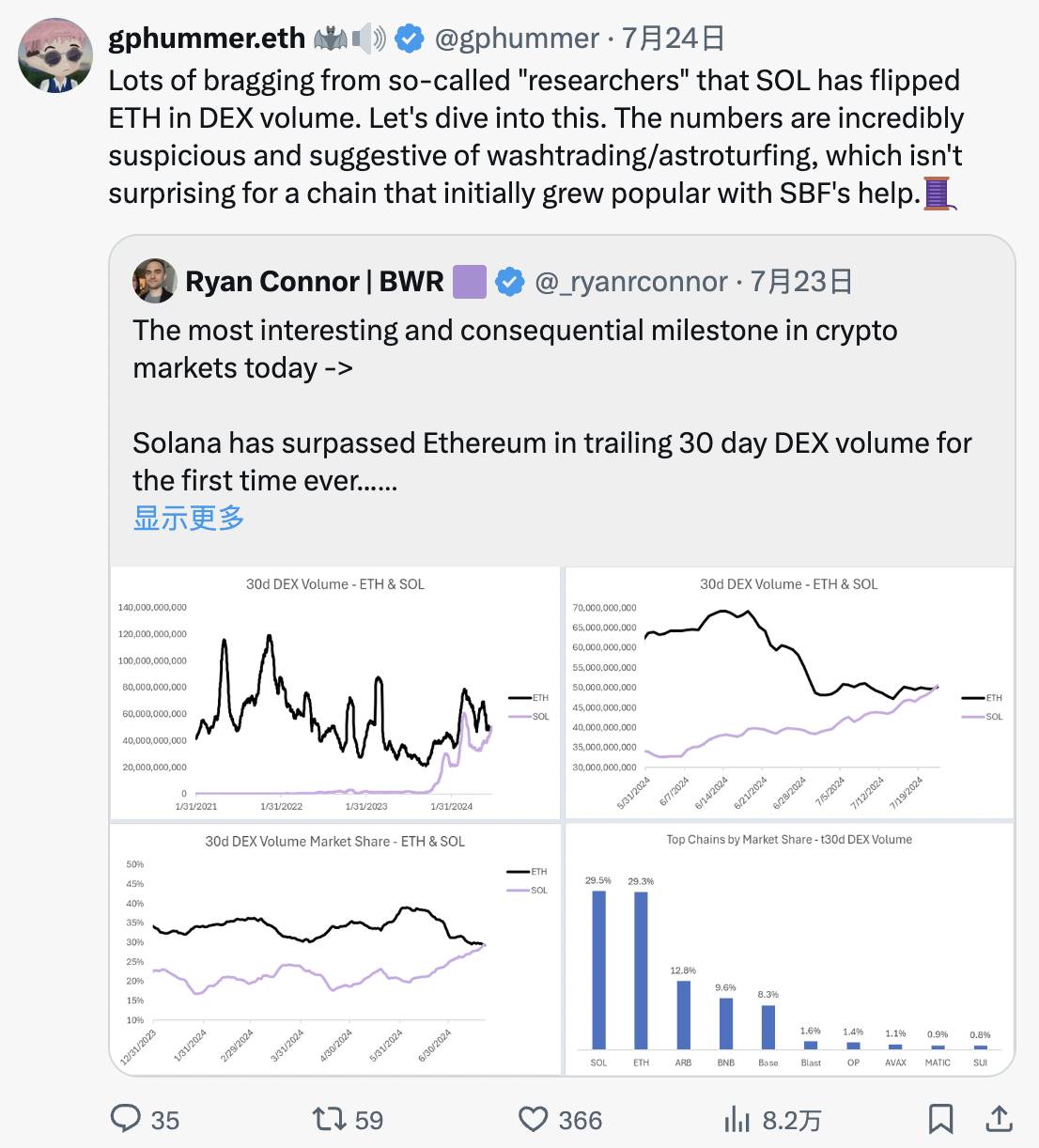

Je ne suis pas le seul à arriver à ces conclusions. Récemment, @gphummer a publié des analyses similaires :

https://x.com/gphummer/status/1816122702564131095

MEV sur Solana

Le MEV (Maximal Extractable Value) sur Solana se trouve dans une situation particulière. Contrairement à Ethereum, Solana n’a pas de mempool intégré. À la place, des entités comme Jito ont créé une infrastructure hors-protocole (désormais abandonnée) pour simuler les fonctions du mempool, rendant ainsi possibles les transactions MEV telles que le frontrunning et les attaques en sandwich. Helius Labs a publié un article approfondi sur le sujet.

Le problème sur Solana est que la majorité des jetons échangés sont des memecoins très volatils et peu liquides, et que les traders fixent souvent un slippage supérieur à 10 % pour garantir l’exécution. Cela crée un terrain fertile pour le MEV :

En examinant la rentabilité de l’espace bloc, il devient évident que la majeure partie de la valeur provient actuellement de l’extraction MEV :

Bien que cette valeur soit techniquement « réelle », elle n’est extraite que tant que cela reste rentable, c’est-à-dire tant que les petits investisseurs continuent de spéculer sur les memecoins. Dès que l’engouement retombera, les revenus MEV s’effondreront aussi.

Beaucoup parlent du passage futur du centre d’intérêt vers des infrastructures comme JUP ou JTO. Cela pourrait effectivement arriver, mais il faut noter que ces jetons, plus stables et plus liquides, offriront bien moins d’opportunités MEV que les memecoins.

Des acteurs expérimentés cherchent activement à construire les meilleures infrastructures pour tirer profit de cette situation. Au cours de mes recherches, j’ai entendu parler de projets visant à contrôler l’accès à l’espace mempool pour le revendre à des tiers. Je ne peux pas confirmer ces rumeurs, mais les incitations sont claires : en dirigeant un maximum d’activités memecoin vers Solana, certains individus avisés continueront à profiter du MEV, des opérations internes et de la hausse du prix du SOL.

Les stablecoins

Concernant les volumes d’échange et la TVL en stablecoins, Solana présente une autre anomalie. Le volume des échanges en stablecoins y est nettement supérieur à celui d’Ethereum, pourtant DefiLlama indique qu’Ethereum détient 80 milliards de dollars de TVL en stablecoins contre seulement 3,2 milliards pour Solana.

Je considère que la TVL en stablecoins est un indicateur plus difficile à manipuler que le volume ou les frais sur une plateforme à bas coût. La dynamique des échanges en stablecoins confirme cette idée : @WazzCrypto a remarqué une chute brutale du volume sur Solana suite à l’annonce par la CFTC d’une enquête sur Jump :

https://x.com/WazzCrypto/status/1817560196073292033

Les petits investisseurs perdent de l'argent

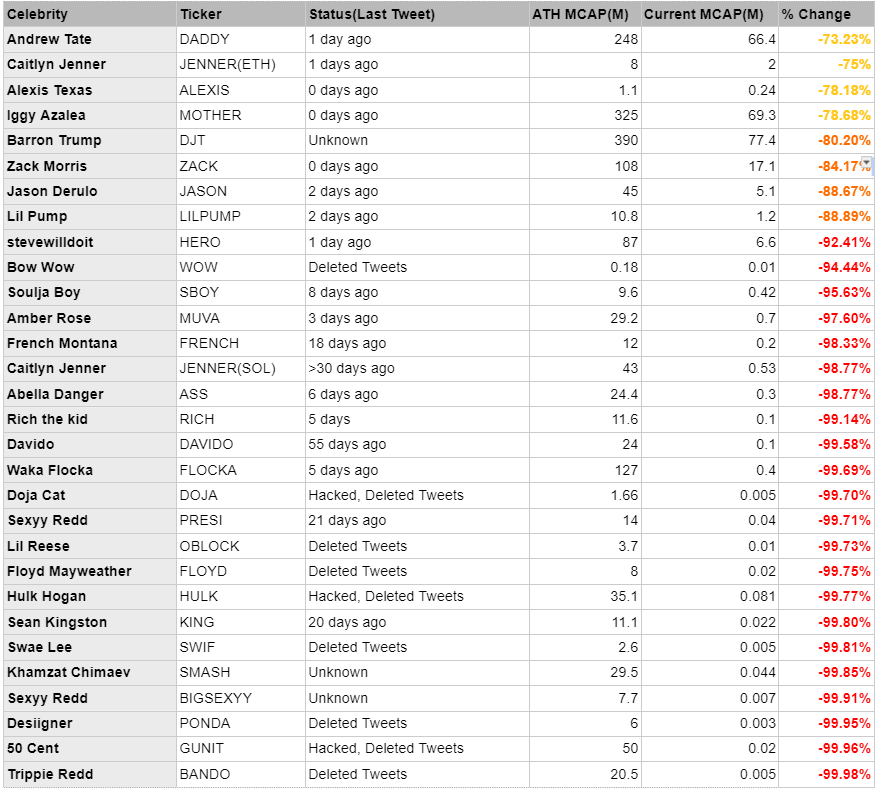

Outre les « rugs » et le MEV, les perspectives des petits investisseurs restent sombres. Les célébrités choisissent Solana comme chaîne principale pour lancer leurs memecoins, mais les résultats sont loin d’être brillants :

DADDY, le token de Andrew Tate, est le meilleur performer parmi les tokens de célébrités — et son rendement est de -73 %.

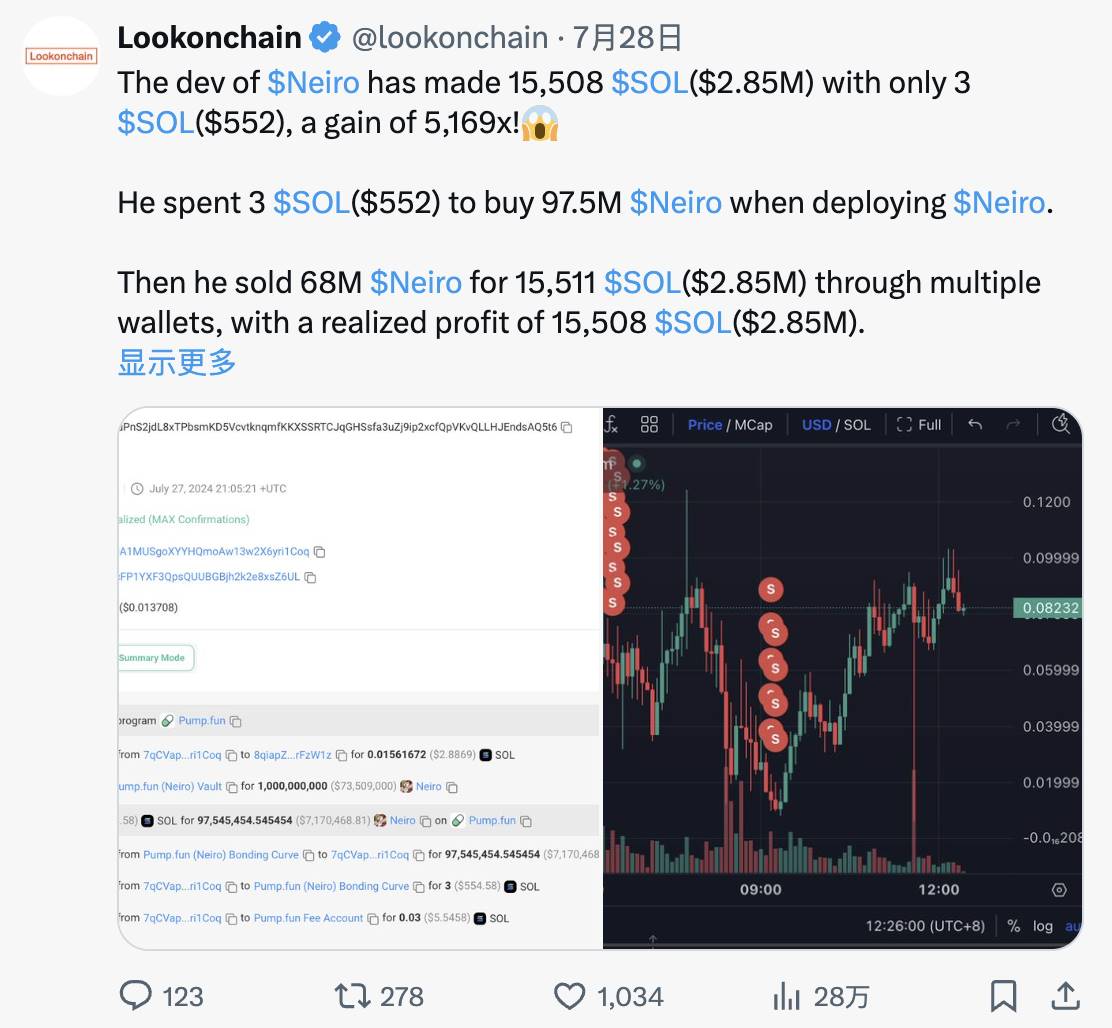

Une recherche rapide sur Twitter révèle également des preuves massives d’insider trading et de dump de jetons par les développeurs sur les petits investisseurs :

Vous vous demandez peut-être : « Mon fil est rempli de gens qui gagnent des millions en tradeant des memes sur Solana. Comment cela s’accorde-t-il avec votre analyse ? »

Je ne crois absolument pas que les publications des influenceurs sur Twitter reflètent fidèlement l’ensemble des utilisateurs. Dans cet engouement actuel, ils peuvent facilement prendre position en avance, promouvoir leurs propres jetons, profiter de leurs followers, puis recommencer. Il y a clairement un biais de survivant : la voix des gagnants couvre largement celle des perdants, créant une perception distordue de la réalité. Objectivement, les petits investisseurs semblent perdre des millions de dollars chaque jour — victimes de fraudeurs, développeurs, initiés, MEV, KOLs — sans compter que la plupart des actifs qu’ils échangent sur Solana sont des memecoins dépourvus de toute valeur fondamentale. Il est difficile de nier que la grande majorité des memecoins finissent par atteindre zéro.

Autres points à considérer

Les marchés changent rapidement. Quand le sentiment s’inverse, des facteurs auparavant ignorés deviennent soudain évidents :

-

Stabilité réseau médiocre, interruptions fréquentes

-

Taux élevé d’échecs de transactions

-

Navigateurs illisibles

-

Barrière d’entrée élevée pour les développeurs — Rust est bien moins convivial que Solidity

-

Interopérabilité inférieure à celle d’EVM. Je pense qu’avoir plusieurs blockchains interopérables en concurrence pour notre attention est bien plus sain que d’être enfermé sur une seule chaîne.

-

Faible probabilité d’approbation d’un ETF, tant sur le plan réglementaire que de la demande. Cet article explique pourquoi la demande institutionnelle reste limitée dans l’état actuel de Solana.

-

Émission massive de 67 000 SOL/jour (12,4 millions de dollars)

-

41 millions de SOL (7,6 milliards de dollars) issus des actifs FTX restent verrouillés. Dont 7,5 millions (1,4 milliard) débloqués en mars 2025, puis 609 000 (113 millions) mensuellement jusqu’en 2028. Ces SOL ont été achetés environ 64 dollars pièce.

Conclusion

Comme toujours, ceux qui vendent les pelles profiteront de la fièvre des memecoins sur Solana, tandis que les spéculateurs seront dépouillés, souvent sans s’en rendre compte. Je pense que les indicateurs habituels de Solana sont largement gonflés. De plus, la majorité des utilisateurs réels subissent des pertes rapides causées par des mauvais acteurs. Heureusement, nous sommes encore dans une phase d’excitation, où l’afflux de nouveaux utilisateurs dépasse la sortie des anciens joueurs. Mais dès que les utilisateurs seront épuisés par des pertes continues, de nombreux indicateurs s’effondreront rapidement. Comme mentionné ci-dessus, Solana fait face à plusieurs obstacles structurels qui deviendront apparents lorsque le sentiment du marché changera. Toute hausse des prix aggrave les pressions inflationnistes et liées aux déblocages. En fin de compte, je pense que SOL est surévalué fondamentalement. Bien que le sentiment et l’élan actuels puissent pousser le prix du SOL à la hausse à court terme, les perspectives à long terme restent nettement plus incertaines.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News