Les marchés parient sur la « Trump Trade » : comment l'élection présidentielle américaine influencera-t-elle les prix des actifs ?

TechFlow SélectionTechFlow Sélection

Les marchés parient sur la « Trump Trade » : comment l'élection présidentielle américaine influencera-t-elle les prix des actifs ?

L'élection présidentielle en soi ne peut pas servir de raison pour parier sur une hausse des marchés.

Auteur : Lisa, LD Capital

I. Aperçu de l'élection présidentielle

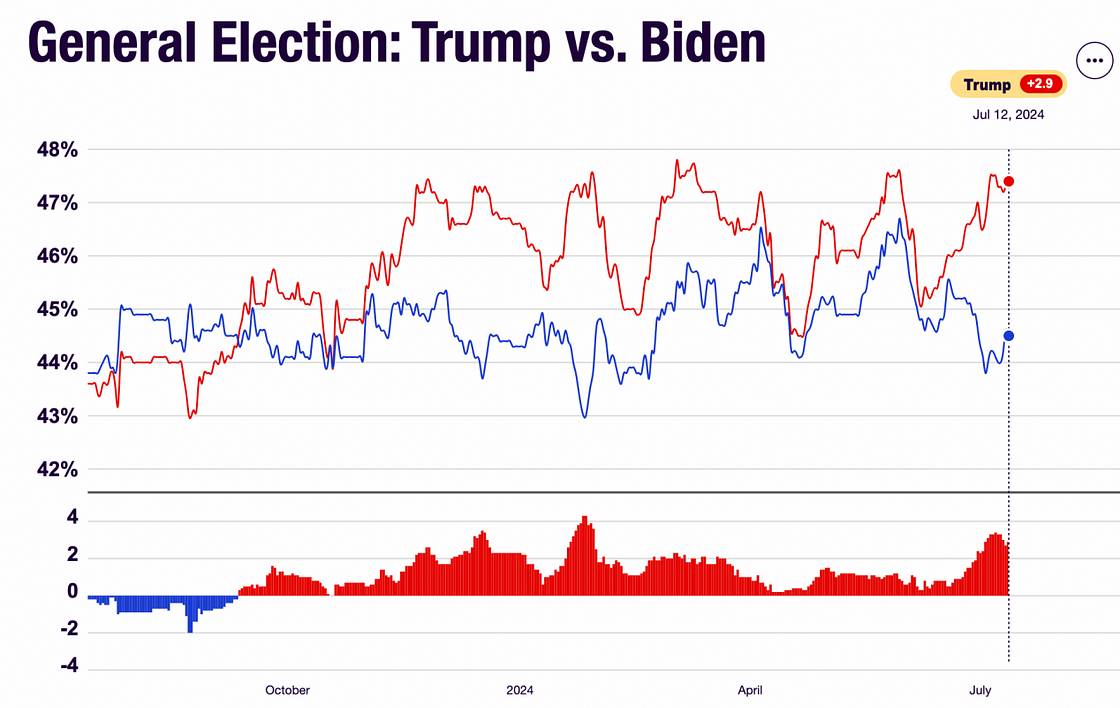

Le 28 juin, heure de Pékin, Biden et Trump ont participé au premier débat de l'élection présidentielle de 2024. Trump a nettement dominé le débat, tandis que la prestation médiocre de Biden a suscité des inquiétudes généralisées quant à son aptitude mentale en raison de son grand âge. Après le débat, le taux de soutien à Trump a fortement augmenté. En outre, Trump dispose d’un avantage écrasant dans les États pivots, devançant Biden dans les sept principaux États indécis (Caroline du Nord, Arizona, Géorgie, Nevada, Wisconsin, Michigan et Pennsylvanie).

Source :

https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

Trois dates clés marqueront la campagne électorale à venir :

1) Les conventions nationales des deux partis : La convention nationale républicaine se tiendra du 15 au 18 juillet 2024, et la convention nationale démocrate du 19 au 22 août 2024. Ces événements permettront de désigner officiellement les candidats à la présidence et à la vice-présidence pour chaque parti.

2) Le deuxième débat des candidats : 10 septembre 2024.

3) Jour de l'élection présidentielle : 5 novembre 2024.

II. Principales différences politiques

Trump et Biden partagent des positions relativement similaires sur les infrastructures, le commerce, la diplomatie, l’élargissement des dépenses d’investissement et l’encouragement du retour de la production manufacturière aux États-Unis. Toutefois, leurs divergences sont importantes en matière de fiscalité, d’immigration et d’industries des nouvelles énergies.

1) Fiscalité

Trump souhaite maintenir la réduction de l’impôt sur les sociétés de 21 % à 15 %, sans pour autant vouloir accroître significativement les dépenses publiques. En revanche, Biden prône un « Balanced Act » visant à augmenter les impôts pour les entreprises et les classes aisées, portant ainsi le taux d’imposition des sociétés à 28 %, tout en continuant à alléger les dettes étudiantes. Lors du précédent mandat, la politique de baisse d’impôts de Trump avait stimulé les bénéfices boursiers américains et encouragé le rapatriement des capitaux étrangers. Cette fois-ci, la réduction proposée est moins importante qu’auparavant (la précédente réforme ayant abaissé le taux de 35 % à 21 %), ce qui limite également l’effet de relance anticipé. Selon les calculs de CICC, la croissance bénéficiaire du S&P 500 en 2025 pourrait passer de 13,7 %, prévision consensus du marché, à 17 %, soit une hausse de 3,4 points de pourcentage.

2) Immigration

Depuis l'investiture de Biden en 2021, les entrées illégales aux États-Unis ont fortement augmenté. Comparé à la politique d’immigration modérée de Biden, Trump entend poursuivre un durcissement de la politique migratoire, tout en assouplissant les conditions pour les talents « hautement qualifiés ». Un resserrement des politiques migratoires pourrait affaiblir la dynamique de croissance économique américaine et relancer davantage la hausse des salaires.

3) Politique industrielle

Les deux candidats diffèrent sensiblement sur les questions énergétiques. Trump plaide pour un retour aux énergies traditionnelles, accélérant les autorisations d’exploration pétrolière et gazière et intensifiant l’exploitation des énergies fossiles afin de conserver un avantage concurrentiel américain en matière de coût de l’énergie et de l’électricité. Il pourrait également supprimer les subventions vertes pour les véhicules électriques et les batteries. Biden, en revanche, souhaite continuer à promouvoir le développement des énergies propres.

4) Politique commerciale

Biden et Trump soutiennent tous deux des politiques de droits de douane élevés, susceptibles d’accroître le coût des matières premières importées et de pousser à la hausse les prix des biens, freinant ainsi la baisse de l’indice des prix à la consommation (IPC). Toutefois, la politique de Trump s’avère nettement plus radicale. Biden a annoncé en mai une augmentation des tarifs douaniers sur les produits chinois importés, mais cette hausse ne concerne que 18 milliards de dollars de marchandises, dont certaines mesures ne prendront effet qu’en 2026. Trump, quant à lui, propose d’imposer un droit de douane de base de 10 % sur toutes les marchandises entrant aux États-Unis, ainsi qu’un droit additionnel de 60 % ou plus sur les produits chinois, avec des taxes spécifiques possibles selon les régions ou secteurs.

Comme on peut le voir sur le graphique ci-dessus, les flèches vertes représentant les propositions de Trump sont nettement plus nombreuses. Sa politique douanière, ses baisses d’impôts internes et sa politique migratoire sont défavorables à la maîtrise de l’inflation.

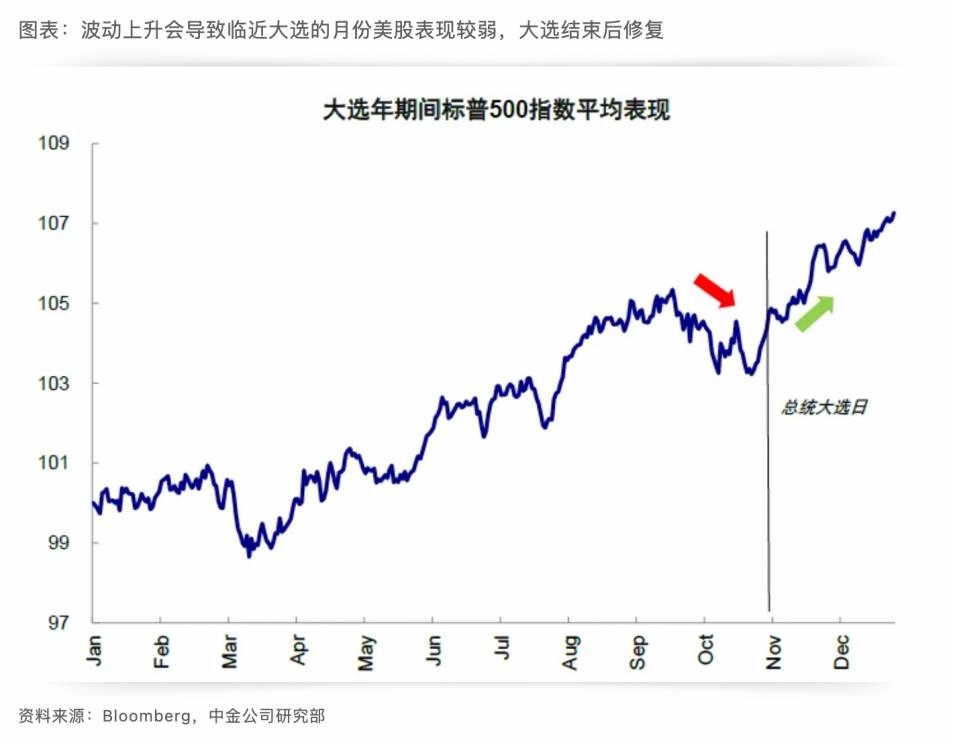

III. Caractéristiques générales des cours des actifs lors d'une année électorale

D’un point de vue annuel, la performance globale des marchés pendant une année électorale ne présente pas de différence significative par rapport aux autres années concernant l’évolution du taux des fonds fédéraux.

En revanche, analysée par trimestre ou mois, on observe que, durant la phase précédant l’élection (principalement le troisième trimestre de l’année électorale), la variation du taux des fonds fédéraux est nettement inférieure à celle des autres périodes, tandis que les cours des actifs connaissent une volatilité accrue. Cette situation s’explique probablement par la tendance de la politique monétaire à rester prudente avant une élection afin d’éviter toute apparence de partialité, alors que les incertitudes liées au résultat électoral provoquent des fluctuations sur les marchés financiers. Contrairement à la tendance saisonnière observée habituellement entre octobre et décembre lors des années non électorales, les cours des actions en octobre, juste avant l’élection, sont nettement plus faibles que lors des autres années.

IV. Retour sur les marchés après la victoire de Trump en 2016

Le 9 novembre 2016, les résultats préliminaires de l’élection présidentielle américaine ont été annoncés : Donald Trump, candidat républicain, remportait l’élection et devenait le 45e président des États-Unis. Cette victoire inattendue a provoqué des fluctuations sur les marchés financiers. Les investisseurs ont alors parié sur le « Trump Trade », entraînant une hausse des rendements obligataires américains, du dollar et des actions américaines durant les mois de novembre et décembre 2016. Une fois ces anticipations intégrées, l’effet s’est progressivement atténué. Voici l’évolution des différents actifs à cette période (graphiques hebdomadaires).

Hausse puis repli des rendements obligataires américains

L’or baisse initialement puis rebondit, suivant l’évolution des rendements obligataires américains

Hausse du S&P 500

Hausse du Nasdaq

Hausse du BTC

Cette fois-ci, le « Trump Trade » commence bien plus tôt. Après le premier débat des candidats, l’anticipation d’une victoire de Trump s’est renforcée sur les marchés, qui ont commencé à anticiper massivement cette issue. Le lendemain du débat, le rendement de l’obligation américaine à 10 ans a atteint près de 4,5 %.

Ajouté à l’incident d’attaque par arme à feu dont Trump a été victime le 14 juillet, susceptible de lui apporter un soutien électoral supplémentaire, le scénario le plus probable semble être une victoire de Trump accompagnée d’un contrôle républicain des deux chambres du Congrès. On peut donc s’attendre à ce que l’attaque subie par Trump ce week-end entraîne une hausse des marchés boursiers américains dès l’ouverture lundi.

V. Conclusion

Impact de l’élection présidentielle américaine sur les marchés :

1) L’élection en elle-même ne constitue pas une raison suffisante pour justifier une stratégie haussière ; la logique simpliste selon laquelle les démocrates auraient besoin d’un marché boursier fort pour remporter l’élection n’est pas valable ;

2) Traditionnellement, autour du mois d’octobre lors d’une année électorale, les marchés connaissent un risque accru de baisse en raison d’une volatilité accrue ;

3) La stratégie de trading liée au résultat électoral (« Trump Trade ») consisterait principalement à miser sur une pression à la hausse de l’IPC et des rendements obligataires américains (le terme « long » étant ici relatif aux anticipations baissières du marché, signifiant qu’il s’agit de freiner leur baisse plutôt qu’une hausse absolue), vendre l’or à découvert, acheter les actions américaines (mais avec un impact moindre que lors de l’élection précédente de Trump) et acheter du BTC (car le BTC suit généralement les actions américaines, et les écarts observés à long terme ne sont pas durables ; en outre, Trump est favorable aux cryptomonnaies).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News