Interprétation des données sur le réalignement du monde cryptographique : les douleurs de la transformation face à la crise mondiale de liquidité

TechFlow SélectionTechFlow Sélection

Interprétation des données sur le réalignement du monde cryptographique : les douleurs de la transformation face à la crise mondiale de liquidité

Guidé par les données, découvrez le monde réel de la chaîne.

Auteur : Hedy Bi, OKG Research

Chaque jour dans le monde, plus de 5 milliards de recherches sont effectuées, et 491 exaoctets (EB) de données apparaissent dans notre vie quotidienne. Si l'on devait représenter ces volumes sous forme d'emails, cela équivaudrait à ce qu'une seule personne doive traiter 3,6 milliards d'emails par jour. Avec le développement continu de la technologie blockchain, du hors-chaîne vers l’inter-chaîne, le monde construit sur les données en chaîne ne peut désormais plus être ignoré. Selon les calculs des données en chaîne d'OKLink d'OKGroup, le volume quotidien des transactions du seul USDT atteint déjà un dixième du volume quotidien de transactions de toute la Bourse de New York.

Notre monde est en pleine transformation numérique. En particulier, chaque transaction est enregistrée publiquement et rigoureusement sur la chaîne, rendant l'analyse complète et claire de l'environnement de marché encore plus difficile face à ces volumes massifs de données et à ces réseaux complexes de transactions. Le centre de recherche OKG Research d'OKGroup s'associe à PANews pour lancer une nouvelle série spéciale visant à vous restituer, à travers les données, un monde réel en chaîne.

Cet article est publié conjointement par le centre de recherche OKG Research d'OKGroup et PANews : une approche fondée sur les données pour comprendre le véritable monde en chaîne.

Récemment, malgré l'ouverture de la voie aux ETF, le « déluge » de capitaux attendu par le marché cryptographique n’a pas été au rendez-vous, tandis que le problème de pénurie de liquidités sur les marchés financiers mondiaux s’est étendu au secteur crypto. L’ouverture de nouvelles voies signifie également que les règles complexes et matures d’un ancien marché entrent désormais en collision avec la culture et la logique d’investissement propres au marché crypto. Ainsi, le marché crypto, autrefois presque fermé et servant de refuge, ressemble désormais à une simple embarcation perdue en plein océan. Le changement fondamental de nature du marché apporte donc de nouveaux défis.

Le Bitcoin, plus une « or numérique » ?

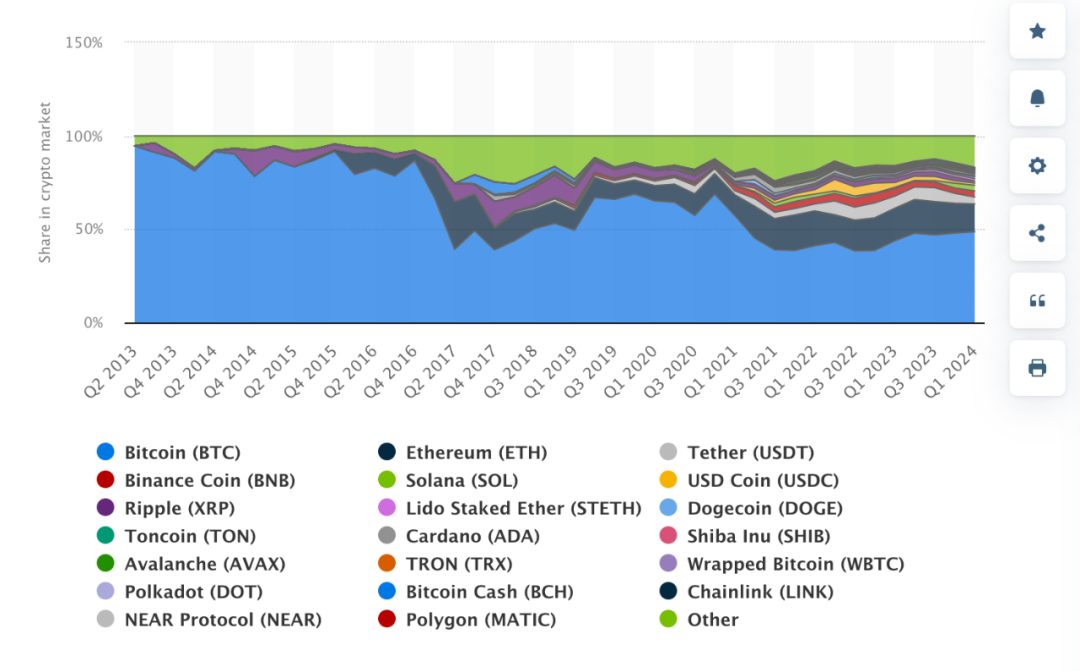

Pour comprendre le marché crypto, commençons par le Bitcoin, qui représente la moitié du marché.

Photo : Part de marché du Bitcoin et des autres cryptomonnaies entre le deuxième trimestre 2013 et le premier trimestre 2024

Source : statista

En regardant cette année, nous pouvons observer plusieurs événements clés. Par exemple, en avril, les tensions entre l'Iran et Israël ont conduit à une riposte iranienne. Bien que les marchés asiatiques aient peu réagi sur le plan financier, le prix du Bitcoin a nettement baissé. De plus, les indicateurs économiques américains influencent non seulement les marchés financiers américains, mais aussi directement le Bitcoin. Par exemple, lors des augmentations supérieures aux prévisions du nombre de chômeurs aux États-Unis au premier semestre, le marché anticipe une politique monétaire plus accommodante de la part de la banque centrale, ce qui stimule un rebond sur le marché boursier américain et entraîne simultanément une hausse du Bitcoin.

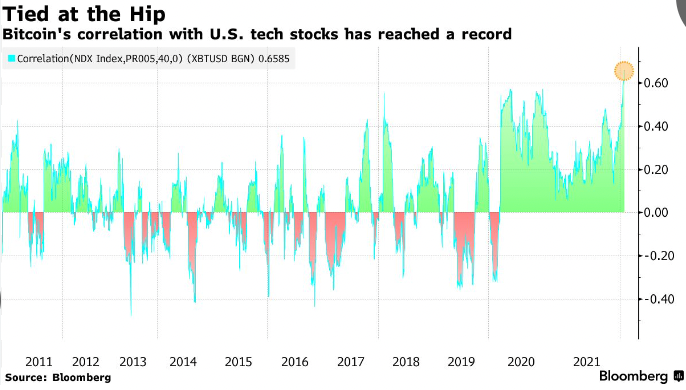

Auparavant, nous considérions le Bitcoin comme un « or numérique », pensant qu’il évoluait en cycle inverse au dollar. Or, aujourd’hui, le Bitcoin ressemble davantage à un « amplificateur » du Nasdaq. Pour les nouveaux investisseurs institutionnels, contrairement aux actions ou obligations traditionnelles, le Bitcoin manque d’analyses fondamentales (indicateurs financiers et flux de trésorerie). Sa valeur dépend principalement de l’offre, de la demande et de la confiance des investisseurs. C’est pourquoi ses caractéristiques de matière première combinées à des indicateurs émotionnels sont devenues les bases quantitatives privilégiées par les investisseurs institutionnels. Ajouté à cela l’usage intensif du levier sur le marché crypto, la volatilité du Bitcoin est accrue — une nouvelle caractéristique du marché à laquelle nous devons nous adapter.

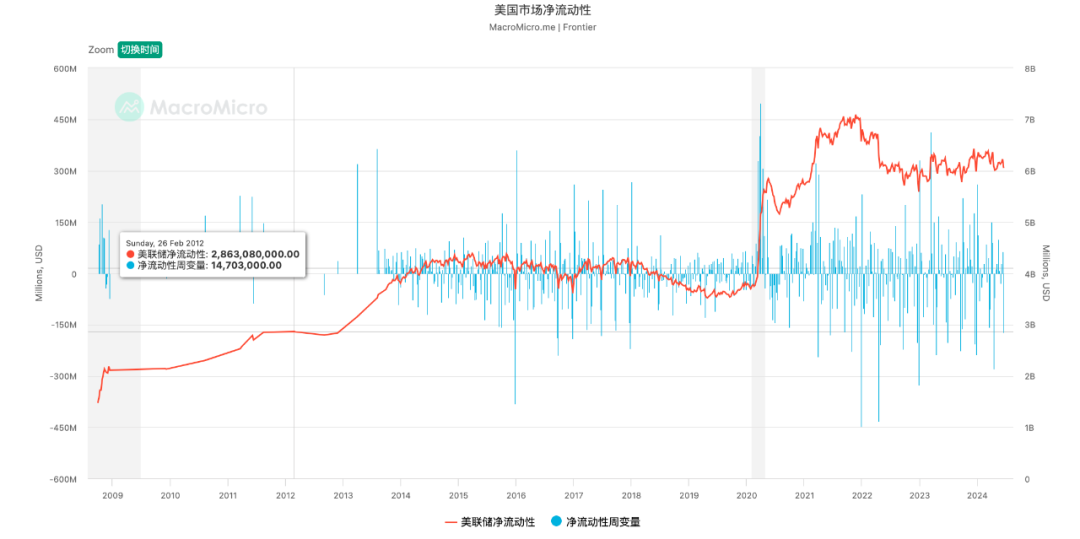

Comparé à 2022 marqué par sept hausses de taux, la demande sur le marché crypto est nettement moindre

Prenons l'exemple du marché américain : depuis le début de l'année 2022, la masse monétaire M2 (monnaie large) diminue lentement. Selon les statistiques de Macromicro.me, les sept hausses de taux de la Réserve fédérale américaine entre mars et décembre 2022 ont provoqué une chute rapide de l'indice de liquidité nette du marché américain, sans reprise par la suite. La politique de relèvement des taux menée par les États-Unis en 2022 a eu un impact significatif sur la liquidité du marché, qui n’a plus maintenu sa croissance antérieure. En conséquence, la demande sur le marché crypto a nettement diminué.

Source : Fred

Source : MacroMicro

Nous analysons ici la demande sur le marché crypto via les stablecoins. Le mécanisme d’émission des stablecoins implique que leur création reflète directement la demande du marché pour le secteur crypto. En effet, la capitalisation totale des stablecoins a augmenté d’environ 300 milliards de dollars depuis le début de l’année 2024 (soit environ six mois). Comparé à la seconde moitié de 2021 et au premier semestre 2022, cette croissance est nettement ralentie. Il convient de rappeler que la période allant de 2021 au premier semestre 2022 correspond précisément à un moment de resserrement de la liquidité sur les marchés financiers mondiaux. Autrement dit, le marché crypto, jadis perçu comme un refuge contre les risques, est désormais devenu lui-même une petite embarcation ballottée par les grandes vagues du système financier mondial.

Image : Capitalisation totale des stablecoins

Source : DeFiLlama

On peut donc en conclure grossièrement que le marché crypto a changé de nature : il n’est plus un marché fermé servant de couverture contre les risques financiers, mais plutôt un marché plus sensible aux fluctuations économiques. Le Bitcoin, loin d’être un « or numérique », fonctionne désormais comme un « amplificateur » du marché américain, notamment du Nasdaq. Les indicateurs économiques affectent la liquidité disponible sur les marchés et influencent directement le marché crypto.

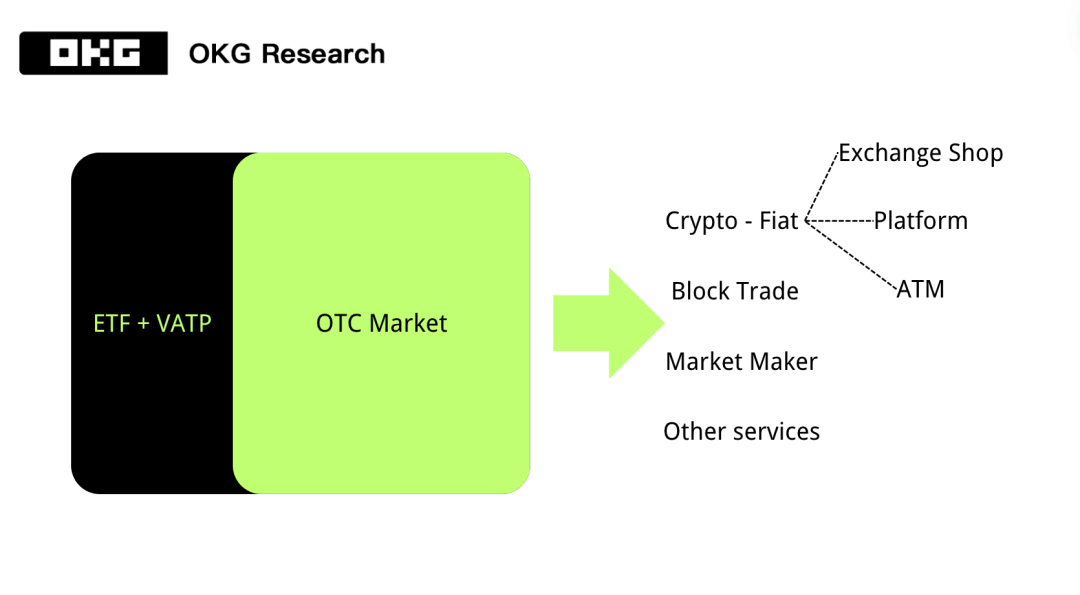

Ce OTC n’est pas cet OTC-là : injecter de la liquidité dans le marché

Dans le contexte actuel des politiques macroéconomiques fixes, comment résoudre la question de la liquidité du marché crypto ? Deux méthodes générales existent : premièrement, encourager la participation des investisseurs institutionnels ; deuxièmement, améliorer les infrastructures du marché. Nous analyserons ici principalement la première méthode.

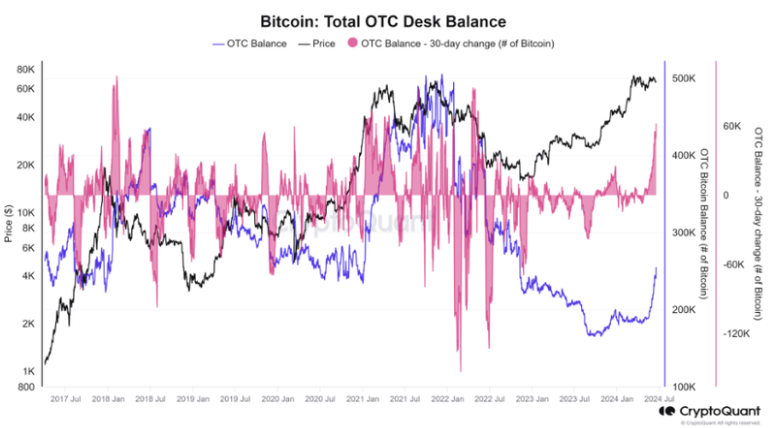

Parmi les moyens de favoriser la participation des investisseurs institutionnels, les transactions hors cote (OTC) constituent un canal incontournable, souvent négligé par le marché crypto. Prenons l'exemple du Bitcoin au niveau mondial : selon CryptoQuant, le solde journalier des plateformes OTC oscille entre 100 000 et 500 000 BTC (ce qui représente environ 6,5 à 32,5 milliards de dollars, basé sur un prix du BTC autour de 65 000 dollars). En comparaison, l'afflux moyen quotidien des ETF Bitcoin s'élève à environ 122 millions de dollars (données Farside Invest, au 5 juillet, UTC+8), soit des dizaines, voire des centaines de fois moins que les volumes OTC.

Source : CryptoQuant

Toutefois, le concept d'OTC connu du grand public dans le domaine crypto diffère légèrement. Traditionnellement, l'OTC désigne surtout le pont entre monnaie fiduciaire et cryptomonnaie, car avant l'apparition de canaux réglementés comme les ETF, les OTC constituaient le principal accès au marché crypto. Toutefois, du point de vue des marchés financiers, deux autres fonctions importantes de l'OTC – servir de canal principal pour les transactions de grande taille, et fournir liquidité et stabilité au marché – restent encore à développer.

Source : OKG Research

Concernant les investisseurs institutionnels, une autre solution fréquemment mentionnée est celle des RWA (actifs du monde réel tokenisés). Cependant, selon moi, l'amélioration de la liquidité via les RWA nécessite l'utilisation effective des actifs cryptos comme unité comptable, ainsi que l'émission des RWA sur des blockchains publiques, et non pas uniquement sur des blockchains privées ou consortiales. Actuellement, les projets RWA restent principalement limités aux blockchains d’entreprise ou aux consortiums financiers. Par exemple, Hedera, en collaboration avec Blackrock en avril dernier, a procédé à la tokenisation de fonds du marché monétaire (MMF) via une solution blockchain partiellement décentralisée.

À mesure que le marché Web3 continue d’évoluer, on observe une transformation profonde. Le marché crypto, autrefois niche et refuge contre les risques, devient progressivement un marché hautement sensible aux dynamiques économiques. Le Bitcoin, loin d'être un « or numérique », s'est transformé en « amplificateur » du Nasdaq et d'autres indices boursiers américains. Face au problème actuel de liquidité sur le marché crypto, une approche multifacette est nécessaire. Non seulement faut-il s'adapter aux cycles économiques macro, mais il est également crucial de valoriser et développer des domaines auparavant négligés afin d’injecter une nouvelle vitalité, renforçant ainsi la stabilité et la maturité du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News