Une main gagnante jouée lamentablement : l'histoire de la chute de Friend.Tech du piédestal

TechFlow SélectionTechFlow Sélection

Une main gagnante jouée lamentablement : l'histoire de la chute de Friend.Tech du piédestal

Dans la question du jour « À quoi jouez-vous aujourd'hui ? », qui ose encore mentionner le nom de Friend.Tech ?

Quand le marché monte et descend, certains prix des altcoins ne reviennent jamais en arrière.

Ce qui a peut-être disparu pour toujours, ce sont aussi les produits et activités.

Dans la question quotidienne « Qu’est-ce qu’on joue aujourd’hui ? », qui mentionne encore le nom de Friend.Tech ?

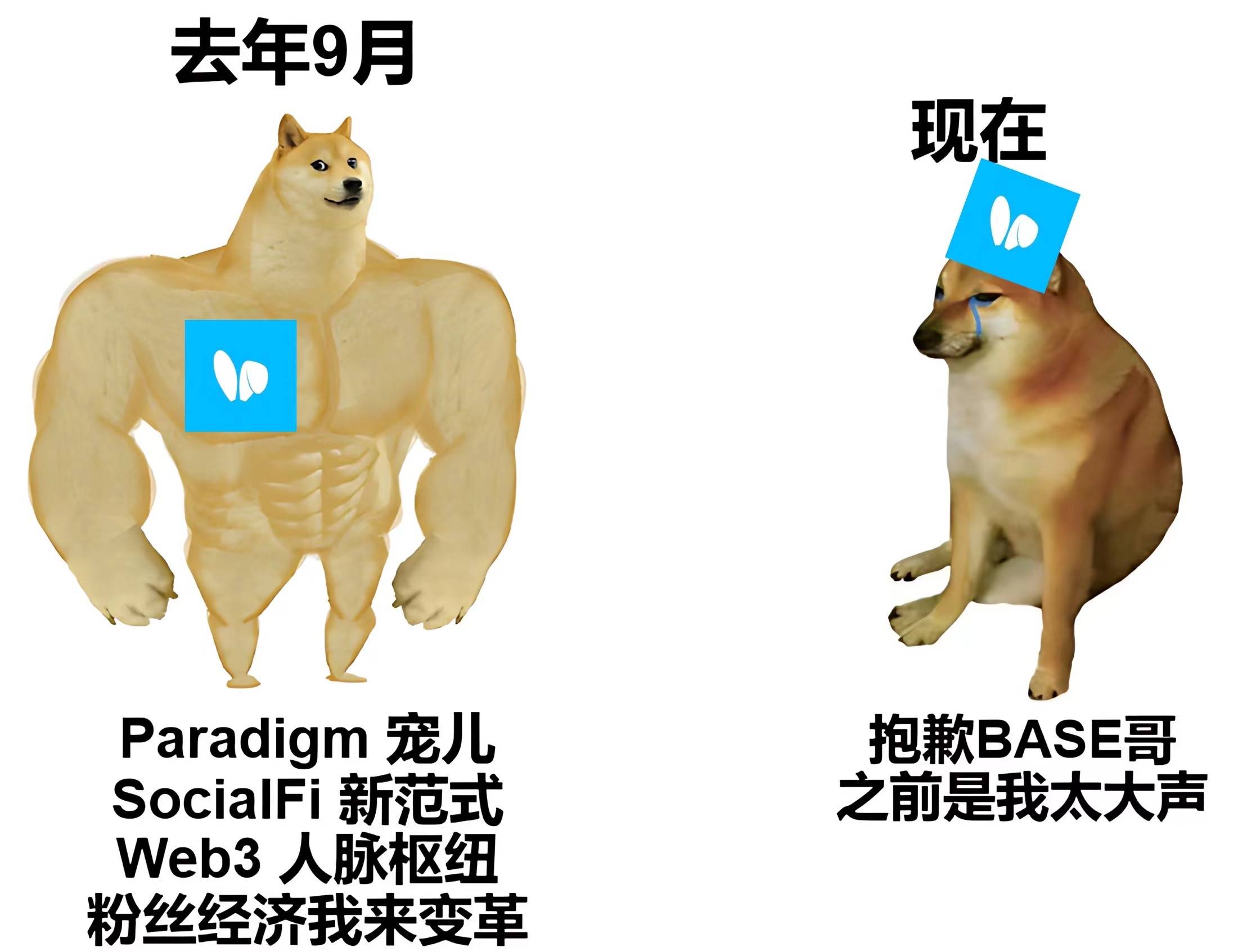

Pourtant, il y a un an, vous ne disiez pas cela : Friend.Tech était la nouvelle tendance du SocialFi, le chouchou investi par Paradigm, le sujet phare que tous les rapports d’analyse se disputaient à coups de pages, le dieu de la richesse libérant l’économie des fans des influenceurs...

Alors pourquoi est-il devenu aujourd’hui un rebut que même les chiens ignorent ?

L’attention n’a rien d’éternel. Les produits cryptos autrefois populaires ont perdu leur trône sans que personne ne s’en rende compte.

Mais le marché crypto garde la mémoire. Faisons un bref retour en arrière pour voir comment Friend.tech a gâché une main pourtant excellente.

Au sommet, un vacarme extrême ; après la chute, un silence effrayant

Racontons une histoire d’horreur.

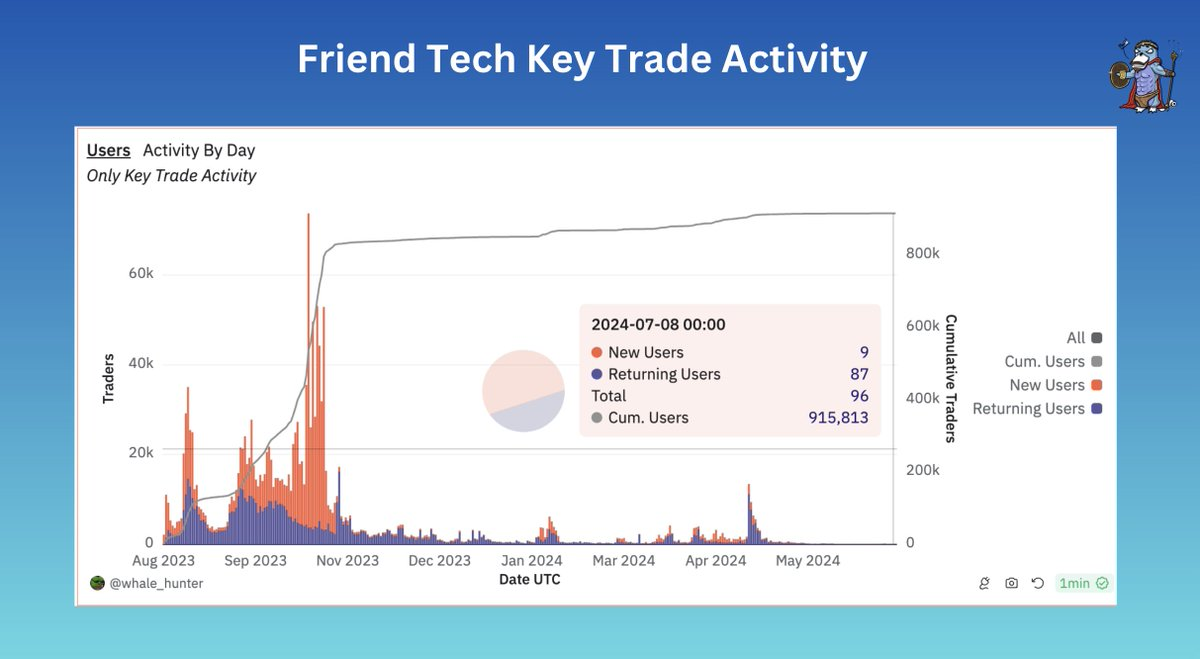

Les données indiquent que le nombre d’utilisateurs actifs quotidiens de Friend.Tech est aujourd’hui inférieur à 100.

Durant sa précédente période de frénésie, ce chiffre avait dépassé les 77 000 utilisateurs actifs quotidiens. Autrement dit, le nombre d’utilisateurs actifs a chuté de 99,9 %.

Pourtant, il y a environ un an, Friend.Tech a fait une percée fulgurante.

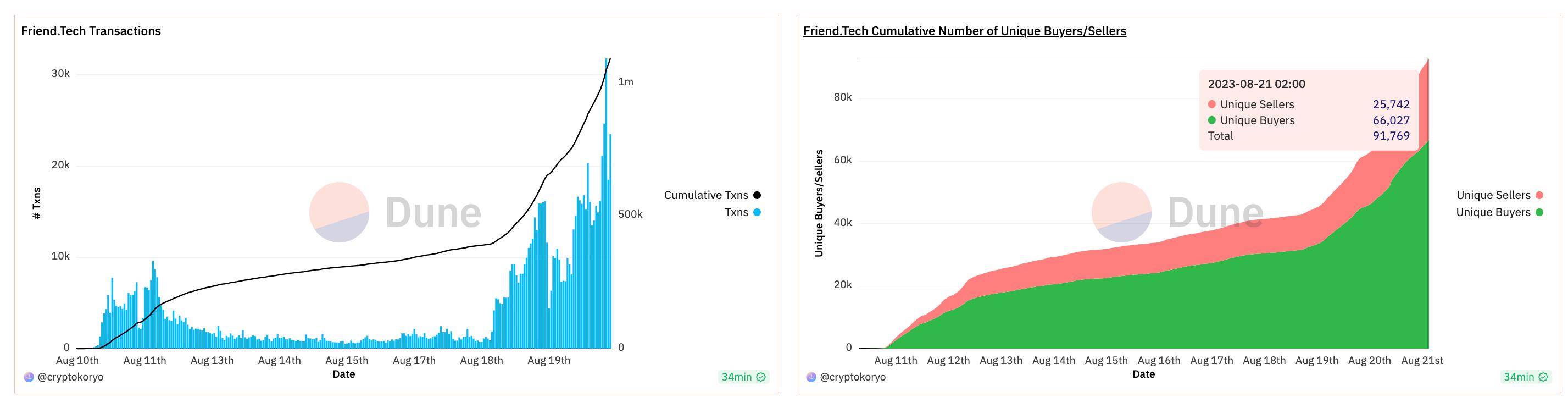

Fin août dernier, friend.tech commence à émerger, avec un volume total de transactions sur les parts (Key) dépassant 1 million, plus de 66 000 acheteurs uniques et 25 000 vendeurs uniques. C’était le premier produit crypto presque universellement adopté depuis StepN.

La version V1 de FT, lancée seulement deux semaines auparavant, attira plus de 100 000 utilisateurs et généra environ 25 millions de dollars de revenus, marquant ainsi une réussite notable tant au niveau de l’adoption utilisateur que de la performance financière.

À cette époque, la situation financière de FT était relativement saine, capable même de distribuer des revenus réels aux utilisateurs, versant environ 6 millions de dollars sous forme de partage de revenus.

Initialement, la logique FOMO autour de ce produit était simple : entrer tôt et acheter des keys permettait de gagner de l’argent. S’emparer rapidement des espaces de fans des célébrités et KOLs était devenu une formule magique pour s’enrichir. En outre, FT disposait d’un système de points basé sur l’activité, créant une attente forte autour d’un futur airdrop.

Après une période morose en plein marché baissier, FT a effectivement offert un festin inédit de liquidités et d’animation.

Les données publiques du monde crypto étant transparentes, cette vague de popularité n’a pas échappé aux institutions du secteur. Le même mois, FT annonça avoir levé un financement seed auprès du fonds d’investissement de haut vol Paradigm. L’attente d’un airdrop combinée à cet apport de capitaux a porté le sentiment FOMO à son paroxysme.

Un nouveau modèle de produit, des données utilisateurs solides, le parrainage d’un VC prestigieux… À cette époque où l’on ne discutait pas encore de FDV élevé et faible liquidité, ni où l’on voyait les VC comme adversaires, ces éléments constituaient une main exceptionnelle pour Friend.Tech.

Mais vous et moi savons bien que le modèle de vente de Keys de FT comporte quelques défauts et une certaine monotonie. Dès lors qu’il n’y a plus assez de nouveaux entrants, ses faiblesses structurelles entraînent naturellement une perte rapide de popularité.

Tout le monde pouvait le comprendre, et l’équipe de FT encore davantage. Forte d’une position avantageuse, l’urgence aurait été de bien développer le produit, d’assurer une bonne gestion opérationnelle et d’orienter correctement les attentes économiques afin de prolonger la durée de vie et la vitalité de FT.

Malheureusement, cette main excellente a été complètement ratée.

Des opérations agressives, un produit médiocre

Si l’on remonte le temps, on constate que le déclin de FT était déjà perceptible dans les détails de chaque moment.

Une phrase extrême pourrait tout résumer : des opérations agressives, un produit médiocre.

Ne vous méprenez pas : cela ne signifie pas que le produit FT n’avait aucun intérêt. Bien au contraire, il possédait une capacité d’attraction de trafic et de liquidités que d’autres produits n’avaient pas. Mais comparé à ses actions opérationnelles excessives et à ses choix stratégiques maladroits, le produit lui-même semble être resté figé.

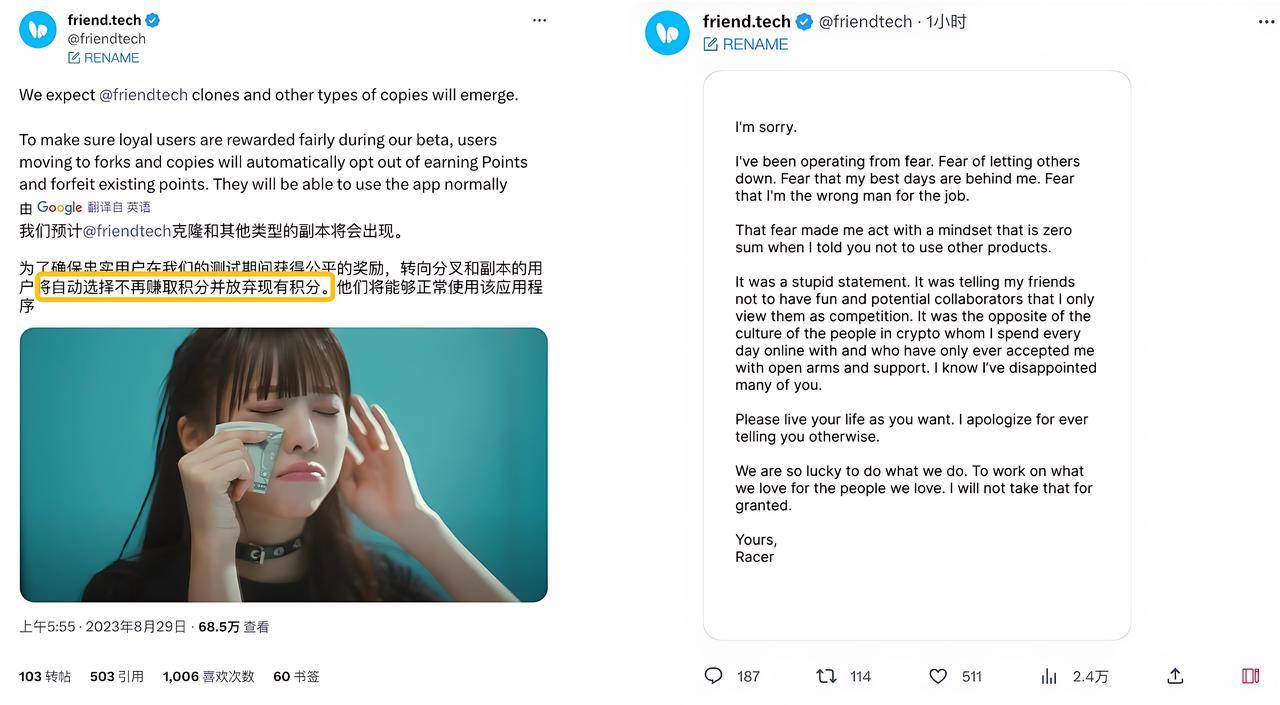

Les premiers signes de cette exagération apparaissaient déjà l’an dernier, comme nous l’avions signalé dans un article intitulé « Inversion totale : friend.tech accepte finalement que vous jouiez avec ses clones » :

FT refusait initialement catégoriquement que les utilisateurs jouent sur des plateformes similaires concurrentes, affirmant publiquement que ceux qui le feraient ne recevraient pas de points FT. Cette décision autoritaire et mesquine ayant suscité une résistance de la communauté, le fondateur s’est empressé de présenter des excuses publiques par peur de perdre ses utilisateurs. Ce retournement brutal fut un véritable désastre en matière de communication.

Il est fort probable que l’équipe de FT n’ait pas elle-même clairement défini sa stratégie opérationnelle ni sa manière de gérer la concurrence. Pour un produit devenu viral, partir en guerre sans préparation montre un manque flagrant de professionnalisme — un cas classique de « détails révélateurs ».

Un autre exemple d’opération excessive concerne la surenchère de marketing autour de la version V2.

Fin avril de cette année, après une longue période de silence, Friend.Tech annonce la sortie du jeton FRIEND et de la toute nouvelle version V2 le 29 avril, ravivant l’enthousiasme de la communauté.

Le lancement du jeton et de la version est repoussé au 3 mai – un léger retard encore acceptable par les investisseurs habitués aux aléas. Mais ce qui provoque un profond rejet, c’est la règle et l’expérience de récupération de l’airdrop :

Outre le fait de suivre au moins 10 utilisateurs sur FriendTech, l’utilisateur doit impérativement rejoindre un club pour pouvoir récupérer son airdrop. Clairement, la conception des clubs visait à inciter les utilisateurs à tester la V2, stimuler l’activité via ces clubs, et proposer de nouvelles fonctionnalités pour assurer la pérennité du produit.

Cependant, l’obligation de s’inscrire avant de récupérer les jetons était déjà mal perçue. Ajoutez-y le jour du retrait, de nombreux utilisateurs ont rencontré des difficultés techniques, leurs jetons tardant à arriver. Parallèlement, le jeton FRIEND subit une chute brutale sur le marché secondaire en raison d’un pool de liquidité insuffisant. Beaucoup n’ont même pas encore récupéré leurs jetons que leur valeur a déjà fondu de moitié.

Mon jeton a déjà disparu, pourquoi écouter encore vos discours persuasifs ?

Un internaute ironise : « Huit mois plus tard, la seule mise à jour que nous ayons eue, c’est celle des ‘clubs’, et tout le monde ne les utilise que pour récupérer l’airdrop. »

Le décalage entre les incitations et les fonctionnalités du produit a entamé la confiance des utilisateurs envers FT.

Mais comme si les ennuis ne suffisaient pas, l’équipe FT a ensuite commis un nouvel impair : le cofondateur Racer a publiquement déclaré vouloir « migrer le produit hors du réseau Base », affirmant que FT y était marginalisé et isolé.

Renier publiquement la blockchain qui vous soutient et la critiquer ouvertement est clairement un jeu dangereux. Le marché a voté avec les pieds : FT a subi une nouvelle baisse conjointe de ses utilisateurs et de son cours.

Plus troublant encore, en juin, FT annonce le lancement de sa propre blockchain, Friendchain, passant ainsi brusquement du statut d’application à celui d’infrastructure.

Mais le marché sera-t-il prêt à payer pour ce changement ?

Comparé à ses opérations et choix stratégiques excessifs, le produit FT semble quasiment inchangé depuis un an : une interface sobre voire rudimentaire, aucune application dédiée, les vieilles recettes d’un jeu pyramidal...

Produit médiocre, cumulant troubles internes et pressions externes, la chute d’un produit autrefois phénoménal était donc inévitable.

En comparaison, d’autres produits sociaux comme Farcaster ont su générer toute une série de Meme coins : FRAME, FAR, POINTS, relançant vagues après vagues l’engouement. Face à cela, FT semble vraiment à la traîne.

Le pyramide, passeport des pyramidaux ?

Peut-être que FT n’aurait jamais dû monter sur un piédestal.

Propulsé par une version améliorée du modèle pyramidal, il peut certes voler haut, mais les défauts intrinsèques de l’appareil ne doivent pas être ignorés.

Le pyramide est bien le passeport des pyramidaux, mais cela ne garantit pas qu’ils iront loin. L’explosion de FT sur le marché l’année dernière résultait d’une combinaison de facteurs : entre hasard et nécessité, cette nécessité ne peut toutefois pas être reproduite intégralement.

On se précipite quand il y a profit, on s’enfuit dès qu’il n’y en a plus. La règle est simple, mais chez FT, le processus a été étiré dans le temps.

En fin de compte, les produits SocialFi comme FT n’ont pas trouvé de véritable adéquation produit-marché. Ils ressemblent davantage à des produits spéculatifs à court terme qu’à des solutions répondant à un besoin réel. Avec en prime des erreurs opérationnelles criantes, leur chute était inévitable.

Mais si tous les produits crypto phénoménaux ne sont que des épisodes historiques, alors le meilleur produit crypto reste encore et toujours la spéculation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News