Bitcoin stagne entre 60 000 et 70 000 depuis 4 mois, mais pourquoi ne s'agit-il pas pour autant du sommet du cycle ?

TechFlow SélectionTechFlow Sélection

Bitcoin stagne entre 60 000 et 70 000 depuis 4 mois, mais pourquoi ne s'agit-il pas pour autant du sommet du cycle ?

Bien qu'il soit difficile de dire exactement quand cela remontera à nouveau, il est peu probable que ce soit le sommet du cycle.

Auteur : JAY

Traduction : TechFlow

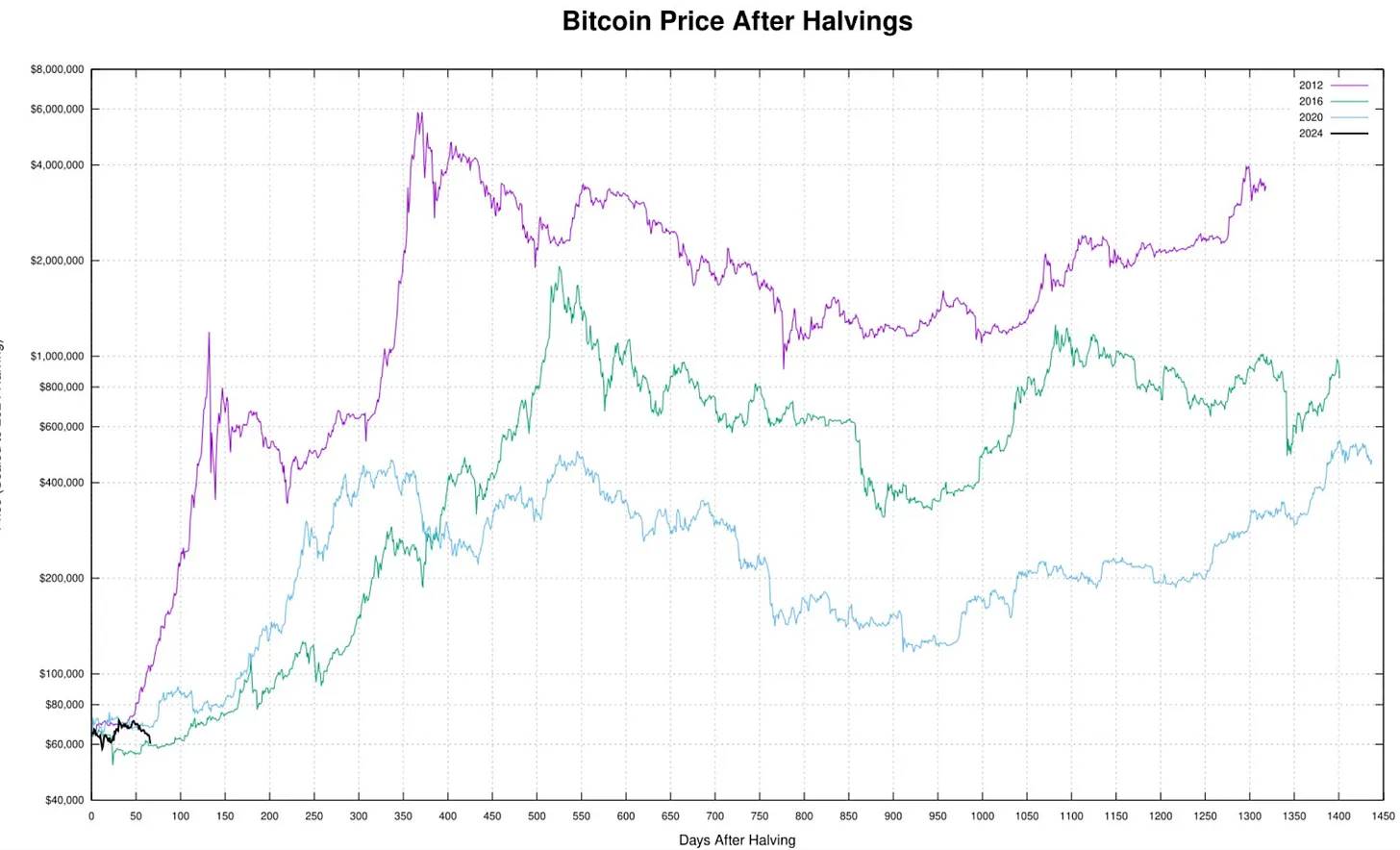

Le bitcoin stagne depuis près de quatre mois dans une fourchette comprise entre 60 000 et 70 000 dollars.

Cela peut être frustrant, mais ce n’est pas rare. Après chaque halving, on observe généralement une période de léthargie du marché. En repassant en revue les cycles des halvings de 2016 et 2020, on remarque des phases similaires de consolidation, suivies seulement ensuite par la phase dite « banane », c’est-à-dire la montée parabolique finale.

Toutefois, nous ne devons pas nous contenter de dire « c’est toujours comme ça auparavant ». Nous devrions plutôt chercher à analyser la situation actuelle pour en tirer des enseignements, voire en tirer profit.

« Et les autres cryptomonnaies alors ? Les airdrops ? L’ETF sur ETH ? »

Ces questions feront l’objet d’articles futurs. Celui-ci se concentre principalement sur le bitcoin.

À première vue, si l’on cherche à expliquer pourquoi il existe une importante offre autour de 70 000 dollars, la réponse la plus simple et évidente serait :

-

Un afflux massif de capitaux avant l’événement du halving ;

-

La réduction de moitié des revenus des mineurs, qui sont contraints de vendre ;

-

(Éventuellement) des facteurs fiscaux aux États-Unis ;

On pourrait lister un nombre infini de raisons, mais il est plus pertinent d’examiner certains indicateurs objectifs.

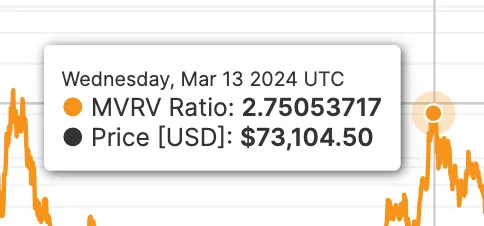

Valeur du Marché sur Valeur Réalisée (MVRV)

Il s'agit du ratio entre le prix moyen pondéré d'achat du bitcoin (c'est-à-dire le prix au moment de son dernier déplacement) et son prix actuel. En bref, cet indicateur reflète les bénéfices latents du bitcoin.

Le MVRV a atteint un sommet en mars avec un ratio de 2,75, signifiant qu’au prix de 73 100 dollars, le coût d’achat moyen était de 26 580 dollars. Bien que cet indicateur ne soit pas parfait (par exemple, les exchanges centralisés peuvent ne pas déplacer les jetons, mais simplement mettre à jour leurs bases de données), il suit généralement de près les pics de prix du marché. À un certain moment, les détenteurs doivent réaliser leurs profits, non ?

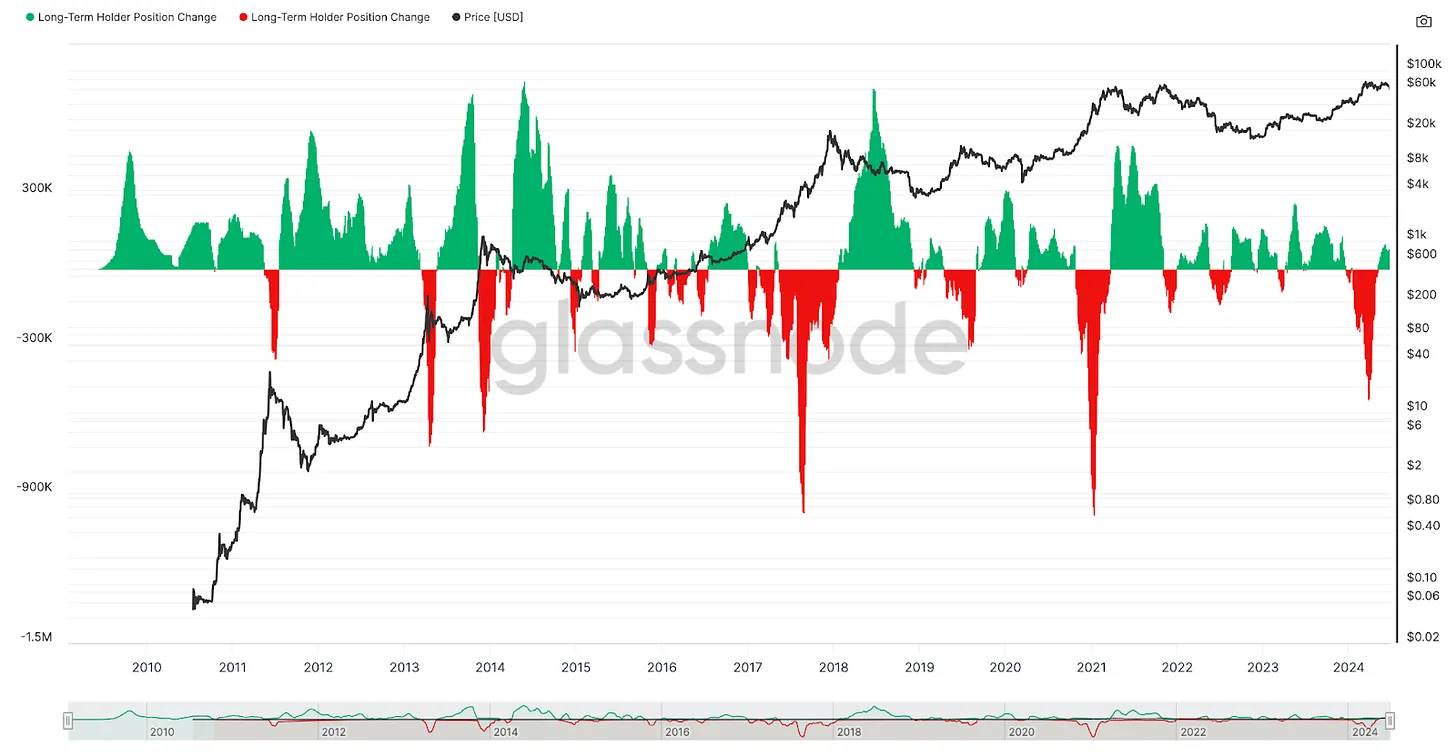

Un autre indicateur intéressant est l’évolution de la position des détenteurs à long terme, définis comme les portefeuilles détenant du bitcoin depuis plus de 155 jours. Les sommets coïncident souvent avec la fin de leurs ventes, tandis que les creux surviennent quand ils recommencent à acheter. On observe clairement une forte augmentation des volumes de vente entre fin janvier et fin mars. Plus important encore, ils ont commencé à racheter.

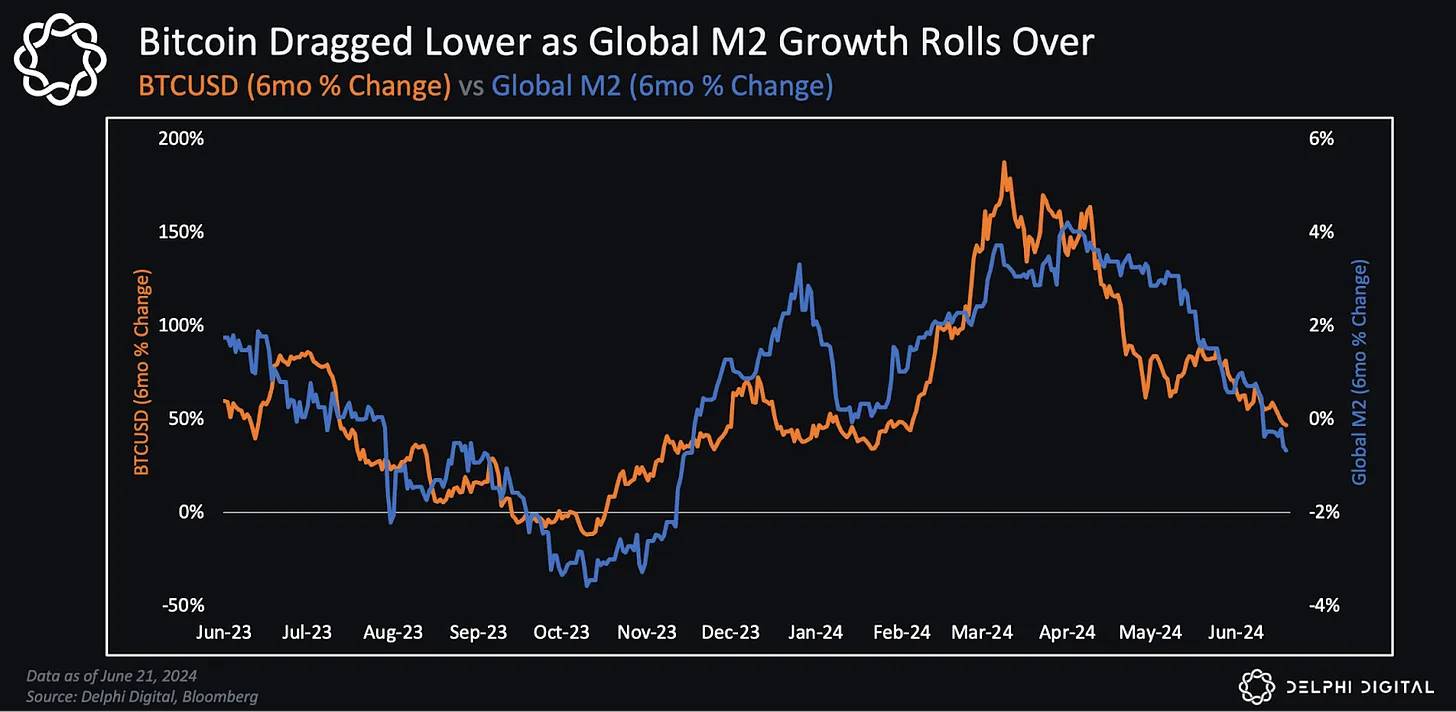

Enfin, puisque le bitcoin est coté en dollars, examiner l’offre monétaire en dollar est crucial. Quelle quantité de « liquidités » circule sur le marché ? Surtout, cette quantité augmente-t-elle ou diminue-t-elle ? À quelle vitesse ? Accélère-t-on ou ralentit-on ?

Je pense que ce graphique dit tout — la croissance du M2 mondial (un indicateur clé de liquidité globale) a nettement ralenti depuis fin mars / début avril. Les marchés sont anticipatifs : si les perspectives de croissance du M2 ralentissent, le marché anticipe un renforcement du dollar par rapport aux cryptomonnaies (toutes choses égales par ailleurs).

Outre cela, plusieurs autres signaux sont observables :

-

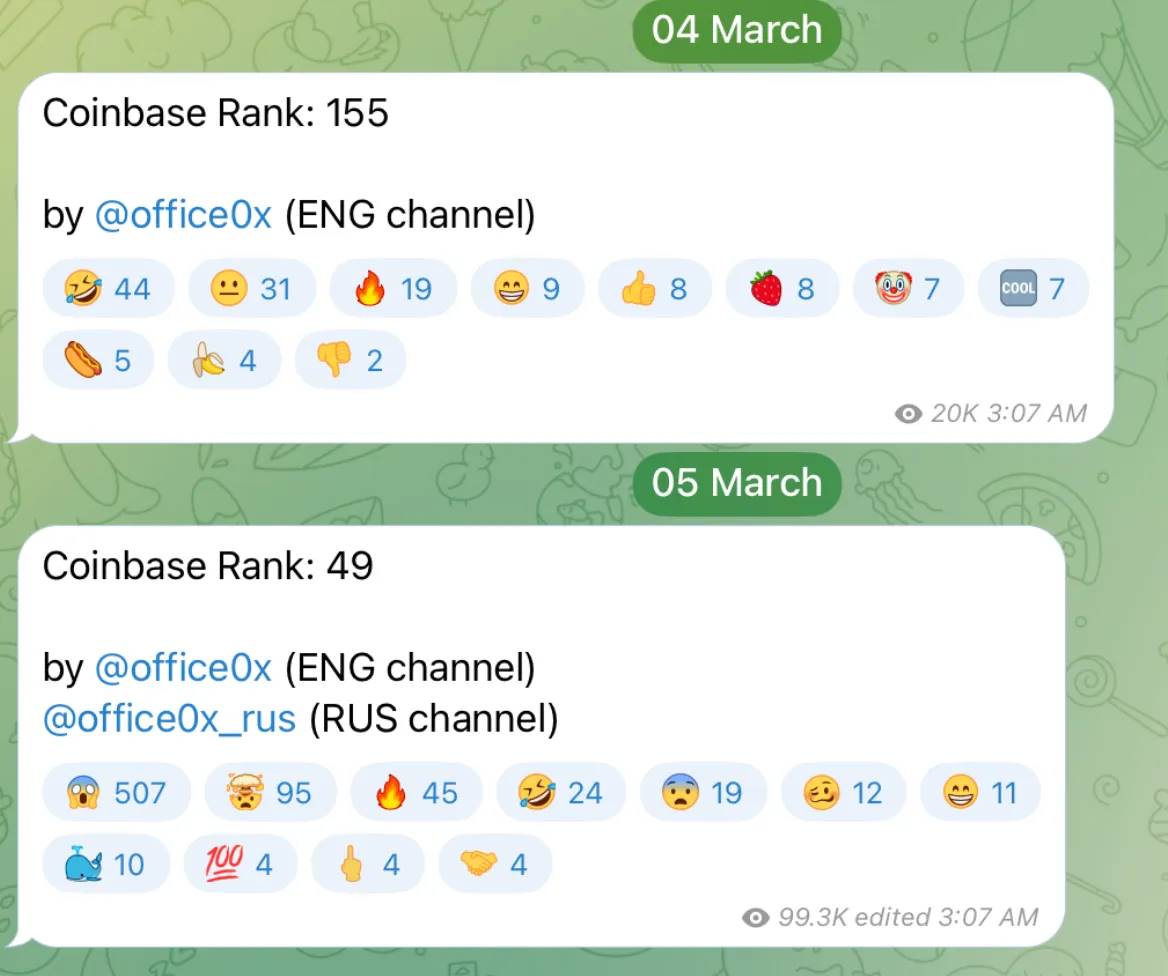

Coinbase a grimpé de 106 places en un seul jour (forte augmentation des téléchargements d’applications).

-

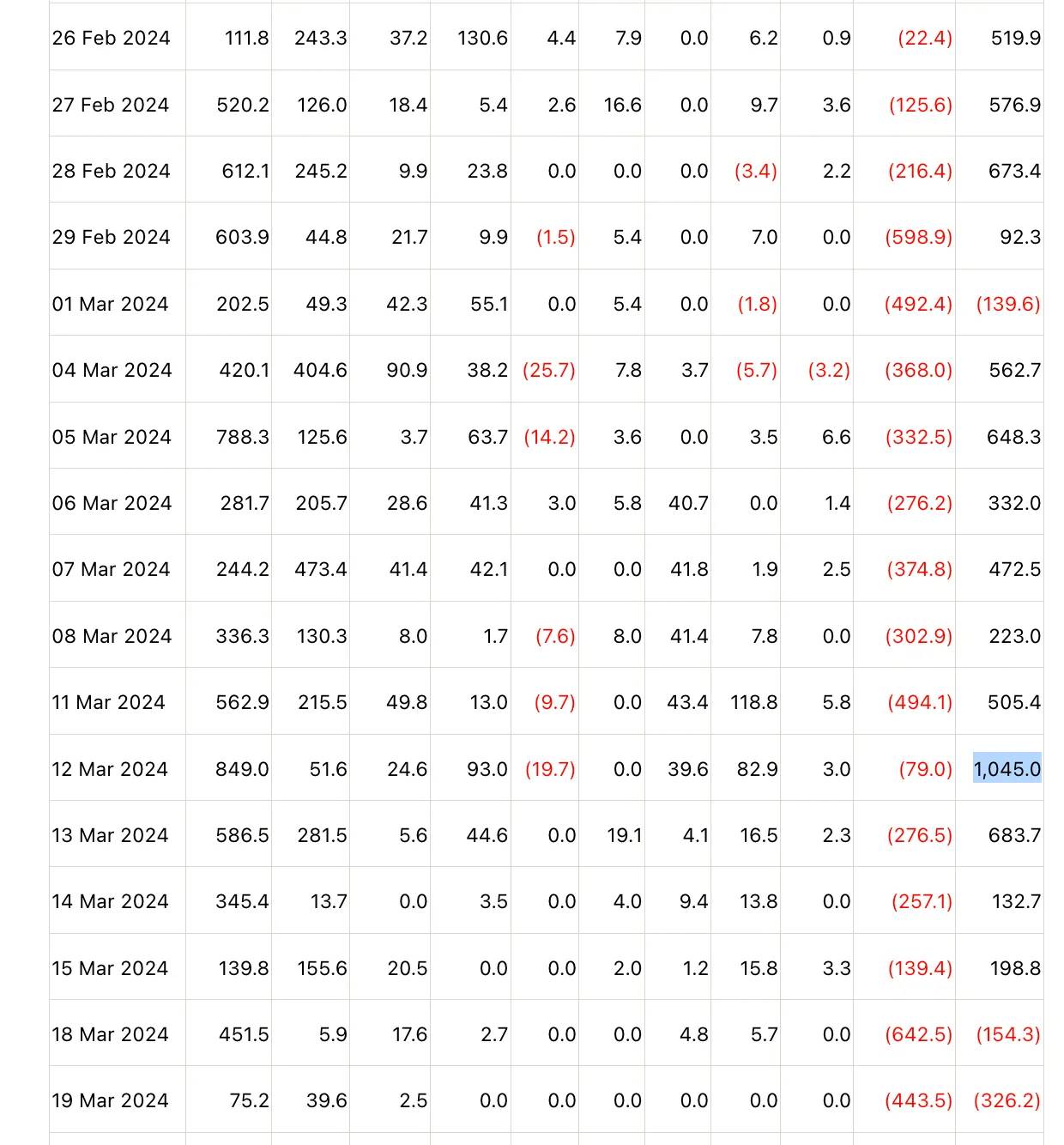

Les entrées dans les ETF bitcoin ont atteint un pic de 1,045 milliard de dollars, puis se sont fortement ralenties.

-

Beaucoup de nouvelles réglementaires très positives, mais avec une réaction des prix de plus en plus faible.

-

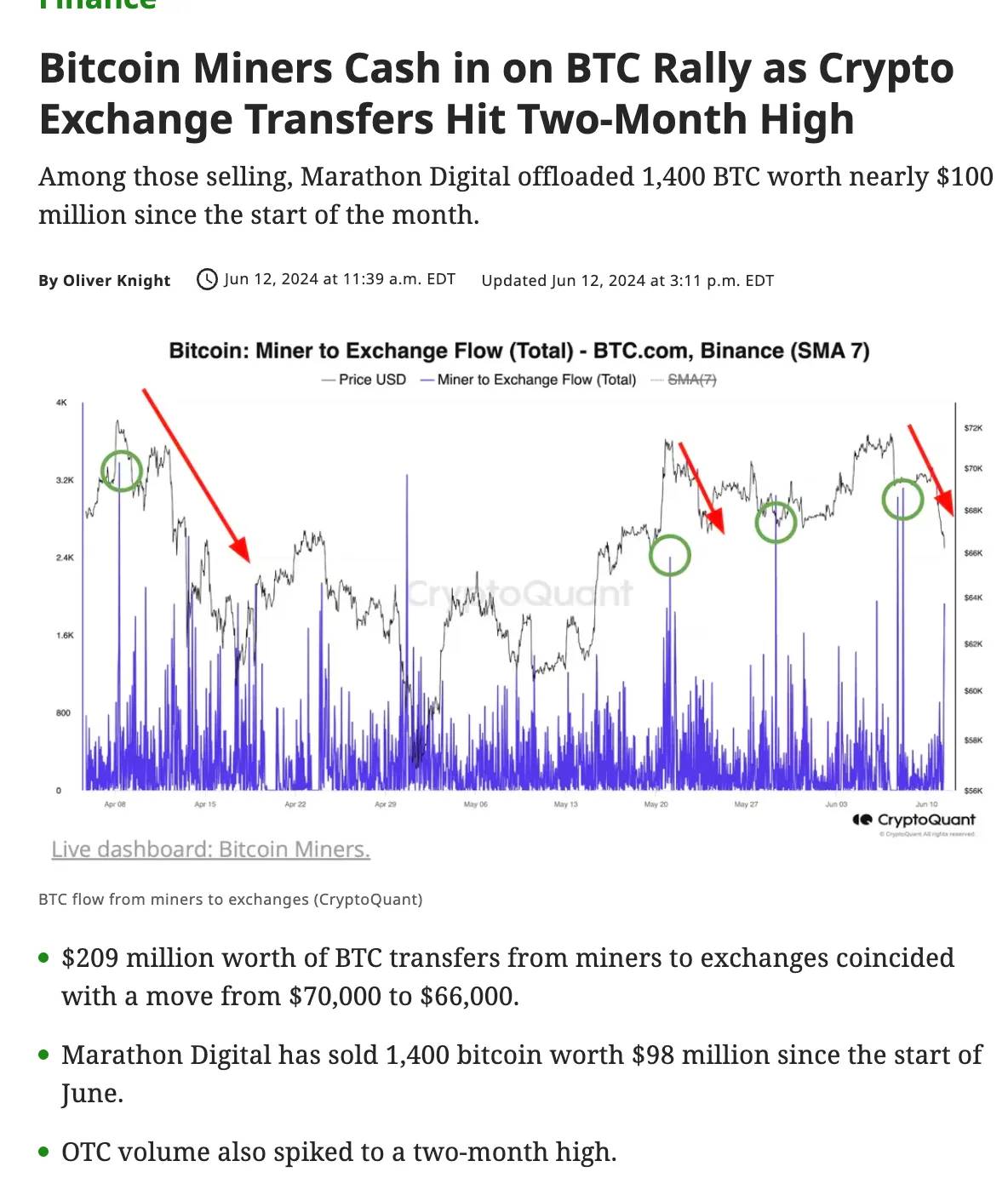

Les mineurs vendent activement durant la phase de marasme post-halving.

Vendre au sommet (y compris aux sommets locaux) est toujours difficile, car ces phases durent souvent plus longtemps (ou plus courtes) que prévu, et l’émotion rend difficile le maintien d’un jugement objectif. De plus, le marché nous influence : prudents au début de la hausse, nous envions ensuite ceux qui gagnent plus que nous (en achetant des memes, en prenant plus de levier), et finalement tentons de copier et de « rattraper » à la fin.

Bonne nouvelle : je ne pense pas que ce soit le sommet du cycle (si tant est que le concept de sommet cyclique subsiste avec des éléments comme les ETF). Comme mentionné en début d’article, je considère ce comportement tout à fait typique des semaines et mois suivant un halving. Chaque cycle est différent, certes, mais je pense que les principes fondamentaux restent grosso modo identiques :

-

Il ne peut y avoir qu’une certaine quantité de profits latents dans le système ;

-

Les ventes des détenteurs à long terme forment les sommets (leurs achats forment les creux) ;

-

La vitesse de croissance ou de contraction de l’offre en dollars ;

Ces facteurs se manifesteront différemment selon la position des participants.

Je pense qu’il est peu probable que nous soyons au sommet du cycle. Bien qu’il soit difficile de prédire exactement quand une nouvelle hausse interviendra, je crois que nous sommes plus proches de la rupture de cette consolidation qu’au départ (j’espère vers le haut).

Bienvenue dans la communauté officielle de TechFlow

Groupe Telegram d’abonnement :

Compte Twitter officiel :

Compte Twitter anglais :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News