Retour sur le milieu d'année chez Coinbase : 10 graphiques pour comprendre l'état actuel du marché cryptographique, l'euphorie à court terme s'est dissipée

TechFlow SélectionTechFlow Sélection

Retour sur le milieu d'année chez Coinbase : 10 graphiques pour comprendre l'état actuel du marché cryptographique, l'euphorie à court terme s'est dissipée

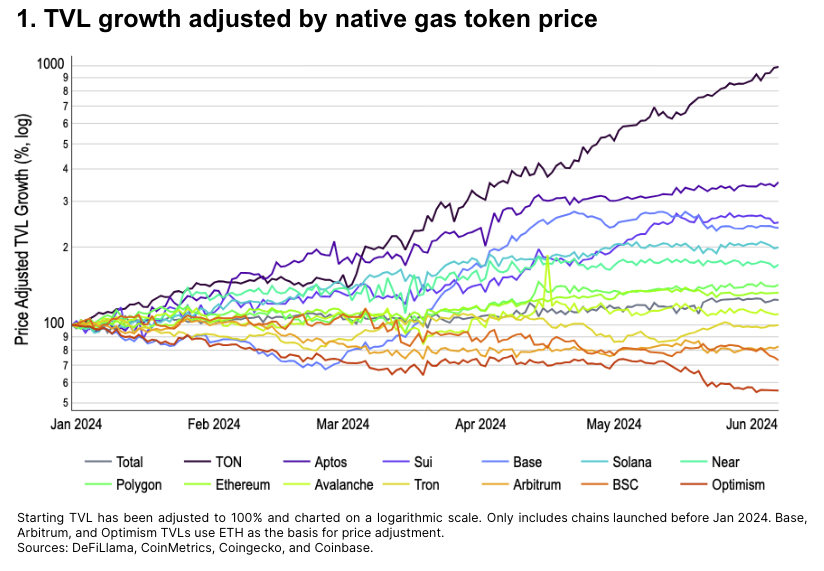

Dans l'ensemble, la croissance de la TVL depuis le début de l'année a dépassé de 24 % celle de la capitalisation totale du marché cryptographique. TON, Aptos, Sui et Base sont relativement nouveaux et se trouvent actuellement en phase de croissance rapide.

Auteur : David Han

Traduction : TechFlow

Résumé

Dans notre revue semestrielle, nous présentons 10 graphiques couvrant certains fondamentaux clés du marché de la cryptomonnaie ainsi que des tendances technologiques. Nous examinons d'abord la valeur totale verrouillée (TVL) des principaux réseaux Layer-1 (L1) et Layer-2 (L2), ajustée à la croissance du prix de leur jeton natif de gaz. Ensuite, nous mesurons relativement les moteurs d'activité sur chaîne à travers les frais de transaction totaux et le nombre d'adresses actives, puis analysons en détail les principaux facteurs déterminants des frais de transaction sur Ethereum. Par la suite, nous étudions également la dynamique de l'offre sur chaîne, les corrélations ainsi que l'état actuel de liquidité sur les marchés au comptant et à terme de la cryptomonnaie.

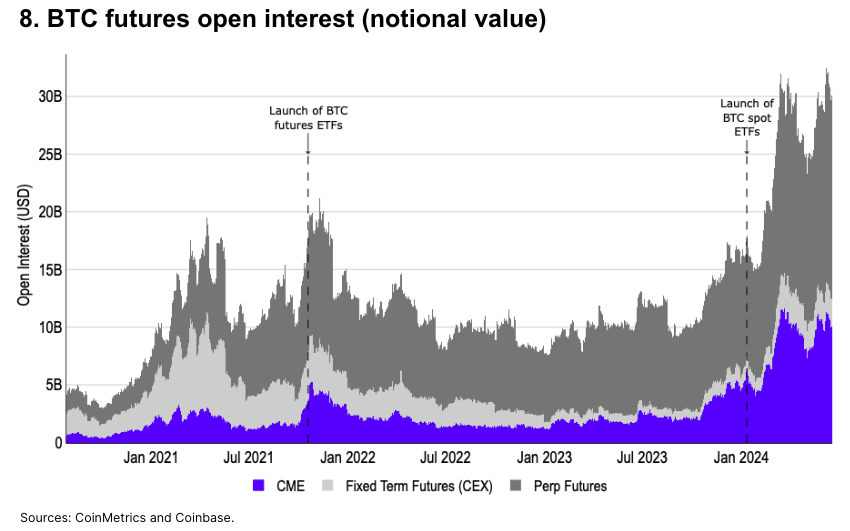

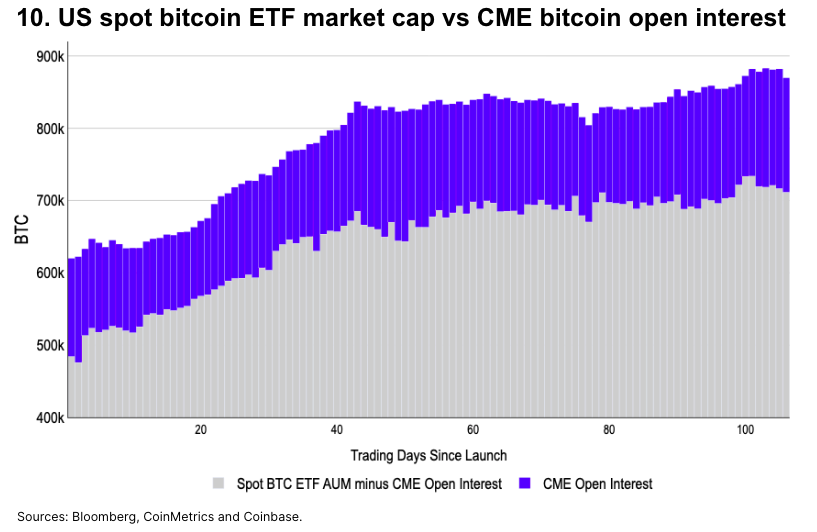

Un autre indicateur important suivi dans le secteur est l'afflux et l'efflux de capitaux vers les ETF américains sur le bitcoin au comptant, souvent considéré comme un proxy du changement de demande en cryptomonnaies. Toutefois, la croissance des contrats ouverts (OI) des futures Bitcoin sur le CME depuis le début de l'année indique qu'une partie des afflux a été alimentée par des opérations de base depuis le lancement des ETF. En isolant spécifiquement l'impact des stratégies de base sur les futures CME, nous montrons que l'exposition non couverte aux ETF BTC a ralenti de manière significative depuis le début d'avril.

Signaux fondamentaux

-

Croissance de la TVL

Plutôt que de comparer directement les valeurs brutes de TVL entre différentes blockchains, nous suivons la croissance de la TVL ajustée à la hausse des prix de leurs jetons natifs de gaz. En général, les jetons natifs constituent une grande part de la TVL au sein de l'écosystème, notamment via le staking ou l'apport de liquidités. L'ajustement par la croissance des prix permet d'isoler la portion de croissance de la TVL due à une création nette de valeur plutôt qu'à une simple hausse des prix.

Globalement, la croissance de la TVL a dépassé celle de la capitalisation boursière totale du marché crypto de 24 % depuis le début de l'année. Les blockchains à la croissance la plus rapide — TON, Aptos, Sui et Base — sont relativement nouvelles et se trouvent dans une phase de croissance accélérée.

-

Moteurs d’activité : frais et utilisateurs

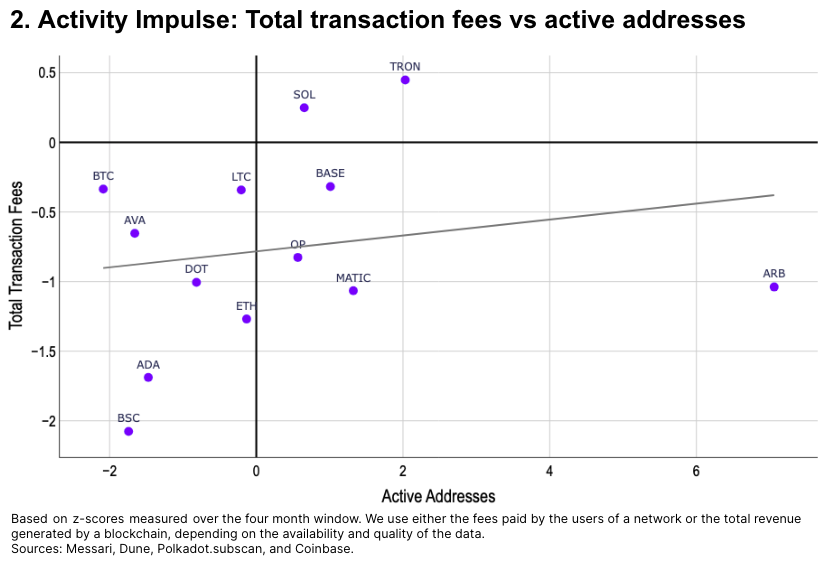

Nous comparons pour chaque réseau la moyenne des adresses actives quotidiennes en mai avec les frais ou revenus moyens journaliers durant la même période, les deux étant exprimés en écart-type par rapport aux quatre mois précédents (janvier à avril). Les résultats montrent que :

-

Les frais sur chaîne ont globalement baissé en mai, sauf sur Solana et Tron.

-

Le nombre d'adresses actives a fortement augmenté sur les L2 d'Ethereum (notamment Arbitrum), grâce à la baisse des frais après EIP-4844.

-

Les frais sur Cardano et Binance Smart Chain ont diminué moins vite que l'activité des portefeuilles.

-

Facteurs de dépense des frais de transaction

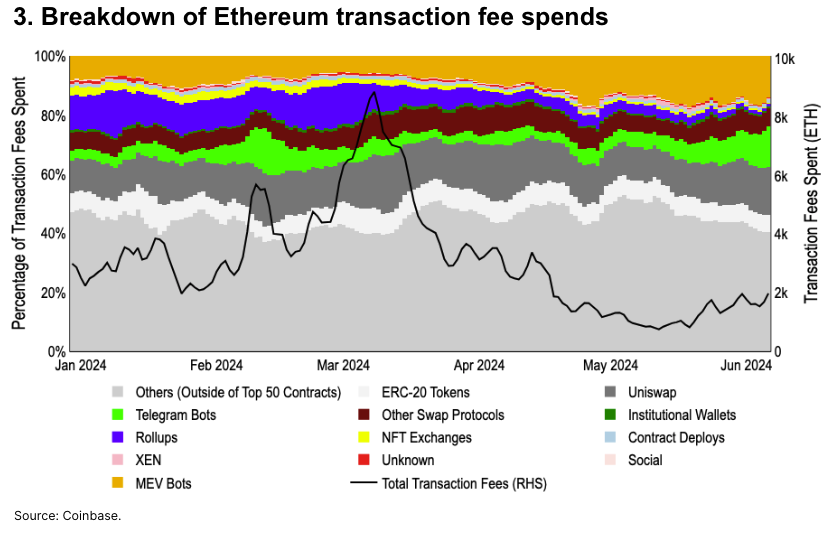

Nous avons catégorisé les dépenses de frais des 50 principaux contrats sur Ethereum, qui représentent plus de 55 % des frais totaux depuis le début de l'année.

Depuis la mise à jour Dencun en mars, les frais payés par les Rollups sont passés de 12 % à moins de 1 % des frais du réseau principal. Les activités liées à la Valeur Maximale Extractible (MEV) sont passées de 8 % à 14 %, tandis que les frais directs de transaction ont augmenté de 20 % à 36 %. Bien que l'ETH soit devenu inflationniste depuis mi-avril, nous pensons que le retour de la volatilité du marché (et donc de la demande pour des blocs de transactions à haute valeur) pourrait compenser cette tendance.

-

Croissance des L2 Ethereum

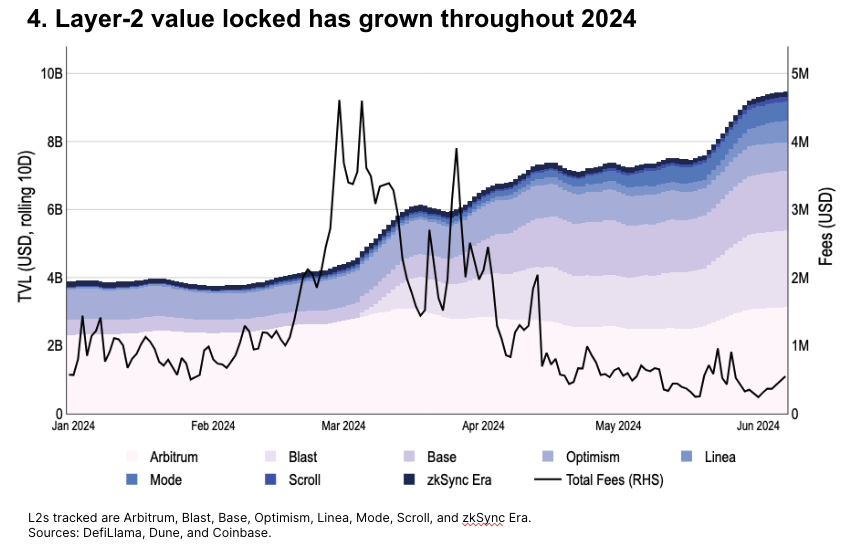

Depuis le début de l'année, la TVL des L2 d'Ethereum a été multipliée par 2,4, atteignant 9,4 milliards de dollars fin mai. Début juin, Base représente environ 19 % de la TVL totale des L2, derrière Arbitrum (33 %) et Blast (24 %).

Parallèlement, depuis le lancement du stockage Blob lors de la mise à jour Dencun le 13 mars, les frais totaux de transaction ont nettement baissé, même si la TVL (et le nombre de transactions sur de nombreuses chaînes) a atteint des sommets historiques.

-

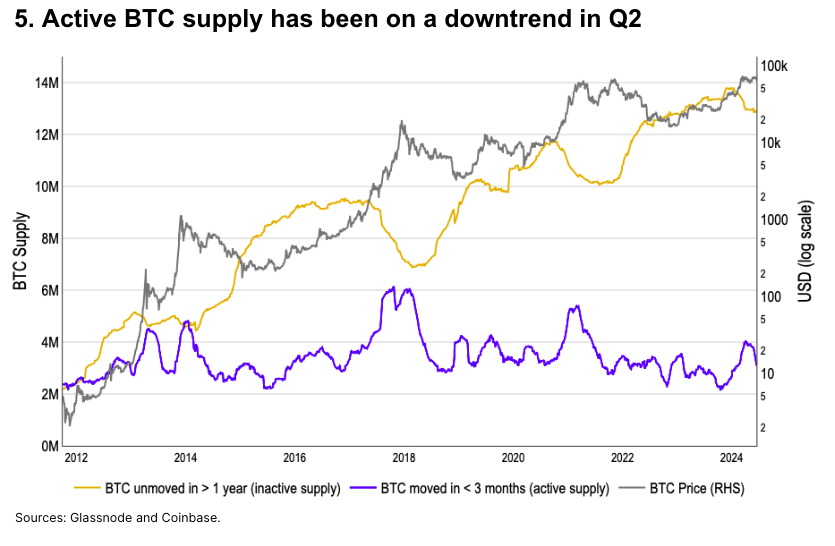

Évolution de l’offre active du Bitcoin

Nous définissons l'offre active de BTC comme la quantité de BTC déplacée au cours des trois derniers mois. Elle diminue généralement après un pic local des prix, ce qui indique un ralentissement du taux de rotation du marché. L'offre active de BTC a atteint un pic local de 4 millions de BTC début avril — son niveau le plus élevé depuis le premier semestre 2021 — avant de chuter à 3,1 millions début juin.

Cependant, l'offre de BTC inactifs (non déplacés depuis plus d’un an) est restée stable depuis le début de l'année. Cela suggère selon nous que l'enthousiasme spéculatif à court terme s'est dissipé, mais que les investisseurs cycliques à long terme restent engagés.

Signaux techniques

-

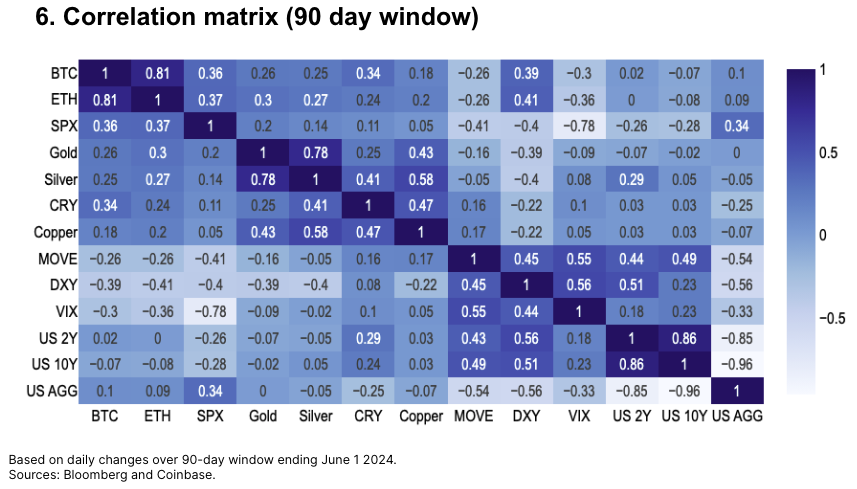

Corrélations

Sur une fenêtre de 90 jours, le rendement du bitcoin présente une corrélation modérée avec certaines variables macroéconomiques clés, telles que les actions américaines, les matières premières et l'indice dollar multilatéral, bien que la corrélation positive avec l'or reste relativement faible.

La corrélation entre Ethereum et le S&P 500 (0,37) est presque identique à celle entre Bitcoin et le S&P 500 (0,36). Les corrélations entre cryptomonnaies restent élevées, tandis que celle entre BTC/ETH a légèrement baissé de son pic de 0,85 en mars-avril à 0,81 actuellement.

-

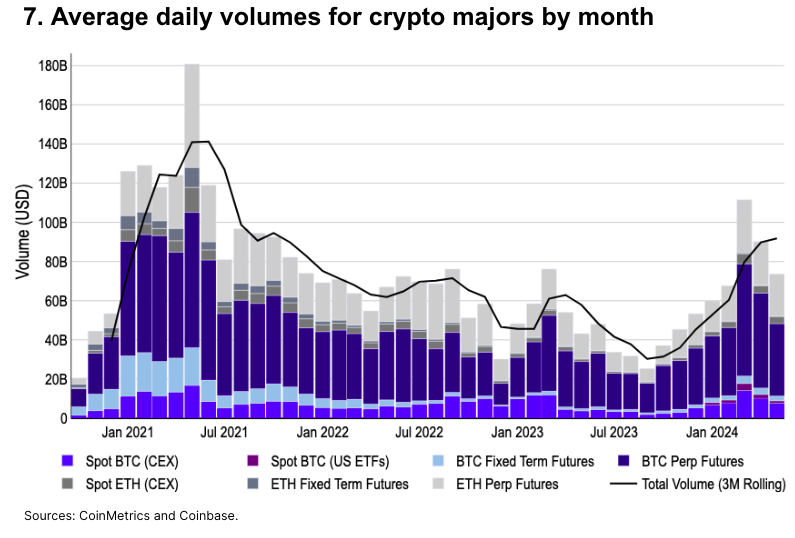

Augmentation de la liquidité du marché

Le volume moyen quotidien total combiné des marchés au comptant et à terme du Bitcoin et de l’Ethereum a diminué de 34 % depuis son pic de 111,5 milliards de dollars en mars 2024. Malgré cela, le volume de mai (74,6 milliards) reste supérieur à celui de tout mois depuis septembre 2022, sauf mars 2023.

Après l'approbation des ETF américains sur le bitcoin au comptant en janvier, le volume au comptant du bitcoin a fortement augmenté : le volume des échanges centralisés (CEX) en mai était 50 % plus élevé qu’en décembre (7,6 milliards contre 5,1 milliards). Le volume des ETF Bitcoin au comptant s’est élevé à 1,2 milliard en mai, représentant 14 % du volume global au comptant.

-

Futures Bitcoin CME

Depuis le début 2024, les contrats ouverts (OI) des futures Bitcoin sur CME ont triplé (de 4,5 à 9,7 milliards de dollars), et ont été multipliés par 8,1 depuis le début 2023 (de 1,2 à 9,7 milliards). La majeure partie des nouveaux flux depuis le début de l'année peut être attribuée à des stratégies de base après l'approbation des ETF au comptant. Depuis le lancement des ETF, ces opérations peuvent désormais être réalisées intégralement aux États-Unis via des courtiers traditionnels.

Les OI des contrats perpétuels ont également augmenté, passant de 9,8 à 16,6 milliards de dollars, tandis que la part des OI CME reste autour de 30 % (29-32 %). Néanmoins, les futures CME ont accru significativement leur part de marché, passant de 16 % début 2023 à 30 % aujourd’hui, ce qui reflète un intérêt croissant des institutions américaines.

-

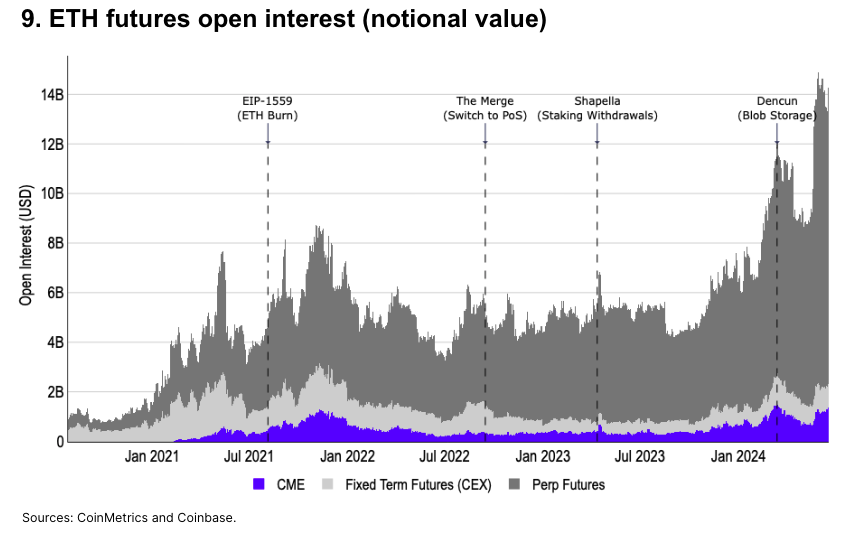

Futures Ethereum CME

Les contrats ouverts (OI) des futures ETH sur CME approchent des sommets historiques. Toutefois, l'OI sur ETH reste dominé par les contrats perpétuels disponibles dans certaines juridictions non américaines. Au 1er juin, 85 % (12,1 milliards) de l'OI total provenait des contrats perpétuels, contre seulement 8 % (1,1 milliard) pour les futures CME.

Les catalyseurs internes liés à l'ETH ont généralement un impact visible sur l'OI. Le dernier pic notable d'OI est intervenu après l'approbation des ETF spot ETH américains (dépôt du formulaire 19b-4). Avant cela, l'OI avait atteint un sommet lors de la mise à jour Dencun le 13 mars.

En outre, les futures traditionnels à durée fixe sur les exchanges centralisés restent populaires, avec un OI comparable à celui des futures CME.

-

Isoler les opérations de base Bitcoin sur CME

La normalisation de l'OI Bitcoin CME par rapport à la capitalisation totale des ETF au comptant suggère que la majorité des afflux vers les ETF depuis le début d’avril peut être attribuée à des opérations de base.

Après l'approbation des ETF au comptant, les BTC détenus par les ETF ont augmenté d'environ 200 000 BTC jusqu’au 13 mars (jour 43). Cela indique un achat directionnel de BTC pendant cette période, expliquant en partie la hausse des prix observée. Depuis lors, les BTC détenus par les ETF sont restés stables entre 825 000 et 850 000, n’ayant franchi ce seuil qu’à la fin mai.

Bienvenue dans le groupe officiel de TechFlow

Groupe Telegram :

Compte Twitter officiel :

Compte Twitter anglais :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News