7 tendances émergentes du marché de la cryptomonnaie : changement de nom des projets, gamification de la DeFi, jetons anti-FDV élevée...

TechFlow SélectionTechFlow Sélection

7 tendances émergentes du marché de la cryptomonnaie : changement de nom des projets, gamification de la DeFi, jetons anti-FDV élevée...

Bien que le prix des cryptomonnaies baisse, la machine interne des cryptomonnaies ne s'arrête pas de fonctionner.

Auteur : IGNAS | DEFI RESEARCH

Traduction : TechFlow

J'ai le sentiment que le marché de la cryptomonnaie est sur le point de connaître une transformation majeure. Je ne sais pas exactement ce qui va se produire, mais d'importants changements sont en cours sur le marché. Par exemple, les taux d'intérêt commencent à baisser, l'ETF Ethereum est approuvé, les entrées de fonds dans l'ETF Bitcoin augmentent, Stripe lance un paiement par stablecoin, etc.

Tout comme une armée se déploie avant une bataille décisive, les principales entreprises de cryptomonnaie et institutions financières traditionnelles (TradFi) se préparent au prochain marché haussier.

Voici plus d'informations sur cette « impression » : ici

Bien que les prix des cryptomonnaies baissent, la machine interne de la crypto continue de fonctionner. Le marché évolue constamment, de nouvelles narrations et tendances émergent, influençant progressivement le marché à mesure qu’elles gagnent en ampleur.

Tout comme MakerDAO avait été lancé avant même que le terme « DeFi » n’existe, de nouvelles tendances sont actuellement en train d’émerger, bien qu’elles ne soient pas encore suffisamment développées pour former une narration cohérente.

Voici 7 tendances émergentes susceptibles d’avoir un impact significatif sur le marché :

1. Rebranding stratégique

Les anciennes cryptomonnaies deviennent ennuyeuses ; les spéculateurs veulent du nouveau.

Et si vous pouviez changer le nom de la marque, créer un nouveau code de jeton et repartir avec un nouveau graphique ? Cela semble beaucoup plus excitant, non ?

Fantom → Sonic

C’est exactement ce que Fantom a fait avec la mise à niveau Sonic.

Sonic est une nouvelle blockchain de couche 1 dotée d’un pont natif vers une couche 2 Ethereum. Elle aura une nouvelle fondation Sonic et de nouveaux laboratoires, ainsi qu’une identité visuelle entièrement renouvelée.

Plus important encore, le nouveau jeton $S garantit une compatibilité et une migration 1:1 depuis $FTM.

C’est un mouvement intelligent, car la migration vers Sonic génère davantage d’enthousiasme sur le marché qu’un simple « Fantom 2.0 ». Cela permet à Fantom de tourner la page après les problèmes liés au pont Multichain et de repartir à zéro.

Connext → Everclear

De même, Connext est en train de se rebrander en Everclear.

Le rebranding n’est pas nouveau dans la cryptosphère, mais la tendance ici consiste à présenter une mise à jour majeure comme un tout nouveau produit.

Cela envoie un signal plus fort au marché qu’une simple mise à jour v2 ou v3. Personne ne s’excite pour une autre version « v4 ».

En passant de Connext à Everclear, l’équipe montre qu’il ne s’agit pas simplement d’un changement de nom, mais d’une avancée technologique significative.

Connext évolue d’un simple pont infrastructurel vers la première couche de compensation (clearing layer). C’est comme une chaîne autonome, construite comme un rollup Arbitrum Orbit (via Gelato RaaS) et connectée aux autres chaînes via Hyperlane et Eigenlayer ISM.

Connecter toutes les chaînes, tous les actifs, et se préparer à l’avenir de la cryptomonnaie modulaire.

Le prix du jeton NEXT a augmenté d’environ 38 % après l’annonce (bien qu’il n’ait pas réussi à maintenir ce niveau). FTM connaît également un regain d’intérêt, et leur nombre d’abonnés sur X a augmenté.

Je m’attends à ce que davantage de protocoles adoptent cette stratégie de rebranding pour s’aligner sur les tendances du marché et les progrès technologiques de 2024.

Par exemple, IOTA se rebrande en L2 dédiée aux actifs du monde réel.

En outre, les fusions pourraient devenir plus fréquentes, comme la fusion entre Fetch.ai, Ocean Protocol et SingularityNet autour d’un seul jeton $ASI, créant un nouveau graphique pour un projet d’IA crypto-superpuissant.

L’essentiel est d’observer la performance des nouveaux projets rebrandés et des nouveaux codes de jetons (si introduits). Bien que cela soit encore prématuré, les performances initiales de FTM, NEXT, ainsi que de FET, AGIX et OCEAN sont encourageantes. Si le marché repart à la hausse…

Y a-t-il davantage de rebrandings/repackagings à venir ?

2. Une régulation favorable aux cryptos

La réglementation a toujours été un point sensible, particulièrement aux États-Unis, où la SEC cible des acteurs clés comme Coinbase, Kraken ou Uniswap. Malgré les victoires de Ripple et Grayscale, et l’approbation des ETF Bitcoin, l’environnement réglementaire reste hostile, concentré davantage sur des projets légitimes que sur les escroqueries flagrantes.

Mais la situation évolue : Trump exprime publiquement son soutien aux cryptomonnaies, forçant les démocrates à revoir leur position anti-crypto. Biden accepte désormais des dons en cryptomonnaie. Et désormais, la SEC retire son action en justice contre Consensys, reconnaissant en pratique que l’ETH est une matière première (commodity).

À court terme, l’avenir des cryptomonnaies dépendra des élections. J’apprécie l’analyse de Felix (Hartmann Capital), voici les points clés :

Si Gensler est destitué ou si son pouvoir est limité par les tribunaux et le Congrès, on peut s’attendre à une hausse brutale de plus de 30 % des actifs crypto, suivie d’un marché haussier durable. S’il reste en poste, une longue période de marasme est attendue, profitant aux cabinets d’avocats, au détriment de la crypto et des contribuables, avec seulement le Bitcoin et les memecoins relativement épargnés.

Une réglementation claire pourrait déclencher le plus grand marché haussier de l’histoire, transformant le marché des actifs numériques sur plusieurs plans :

-

Passage de la narration à l’adéquation produit-marché : Les projets crypto se concentreront sur la création de produits générant de la valeur plutôt que sur la spéculation, entraînant un développement de meilleure qualité.

-

Indicateurs de succès clairs : L’évaluation reposera davantage sur l’adéquation produit-marché réelle et les revenus, réduisant la spéculation et mettant en lumière les jetons aux fondamentaux solides.

-

Conditions de financement facilitées : Des fondamentaux plus solides faciliteront l’accès au financement pour les actifs numériques, atténuant les cycles spéculatifs des altcoins.

-

Marché dynamique des fusions et acquisitions : Les projets bien financés pourront acquérir des protocoles DeFi innovants mais sous-financés, stimulant l’innovation et l’adoption. Certaines blockchains de couche 1 transformeront ces acquisitions en biens publics afin d’augmenter la valeur du réseau.

(Voir l’article complet de Hartmann Capital Research)

3. L’arbitrage BTC : ETF BTC + vente à découvert BTC

L’effet de levier trouve toujours de nouveaux moyens d’entrer dans le système. Que ce soit le « trade du veuf » de Grayscale (widowmaker trade) ou les prêts non garantis sur les plateformes CeFi (Celsius, Blockfi, etc.).

Le mécanisme change à chaque cycle. Où se cache donc l’effet de levier aujourd’hui ?

L’un des candidats évidents est la stratégie delta neutre d’Ethena. Tant que le taux de financement reste positif, tout va bien. Mais que se passe-t-il si — ou quand — il devient négatif ? Les positions USDe devront être fermées.

Un autre candidat est le restaking via les LRT.

Mais un autre objectif est notre cher acheteur d’ETF BTC.

Les ETF Bitcoin ont enregistré 19 jours consécutifs d’afflux positifs, détenant désormais 5,2 % de tout le BTC en circulation (bien que cette série ait depuis été interrompue).

Alors pourquoi le prix du BTC ne grimpe-t-il pas ?

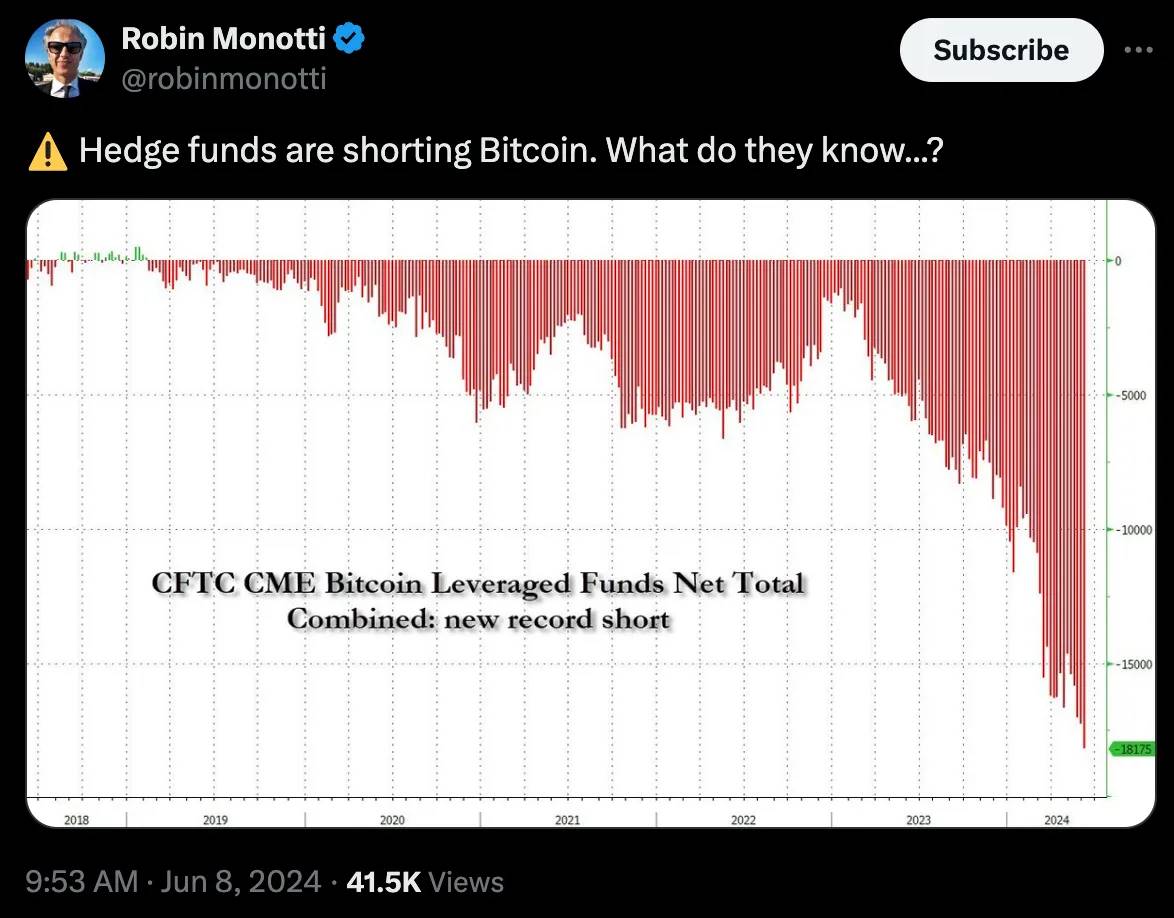

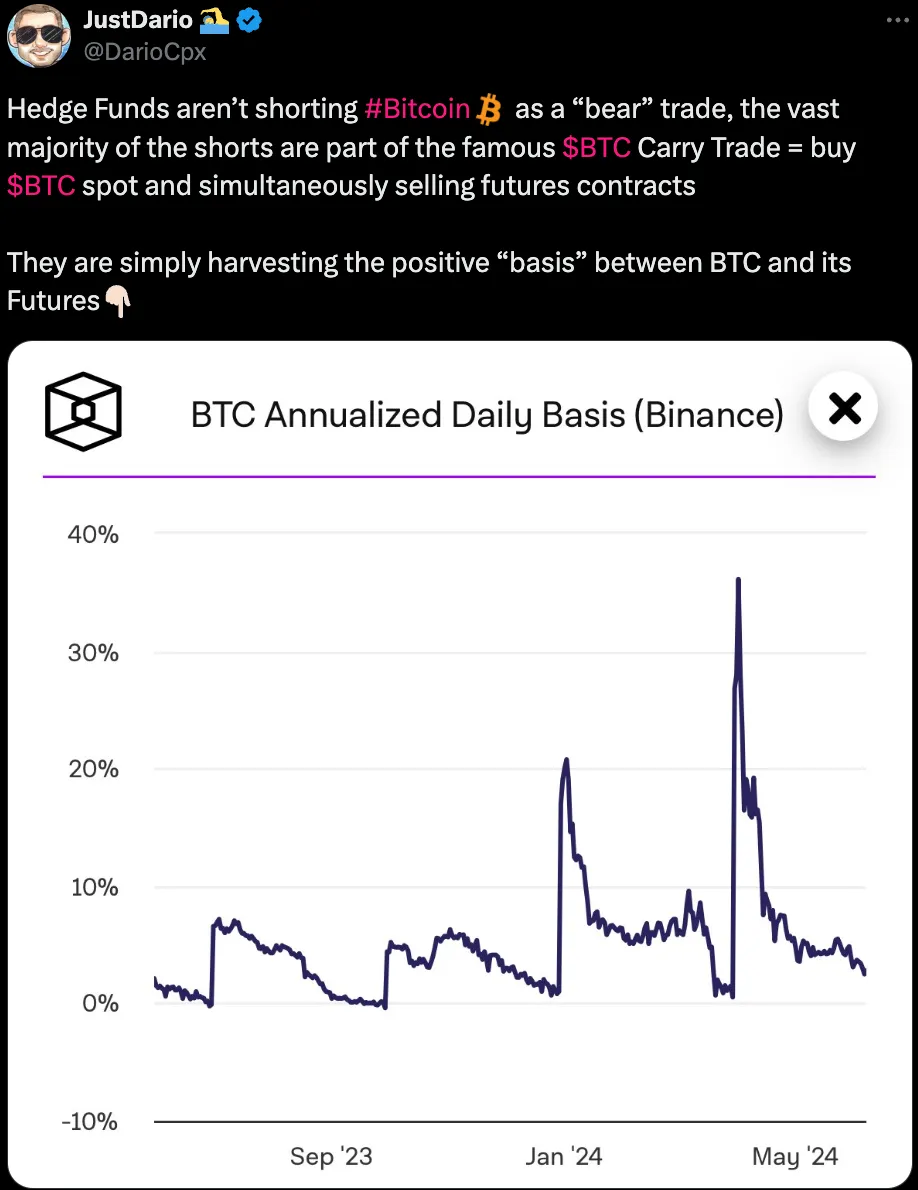

Il s’avère que des hedge funds vendent massivement du Bitcoin à terme via CME, à un rythme record.

« Si l’effet de levier massif à faible mise est le levier de ce cycle, alors il existe déjà. » – Kamizak ETH

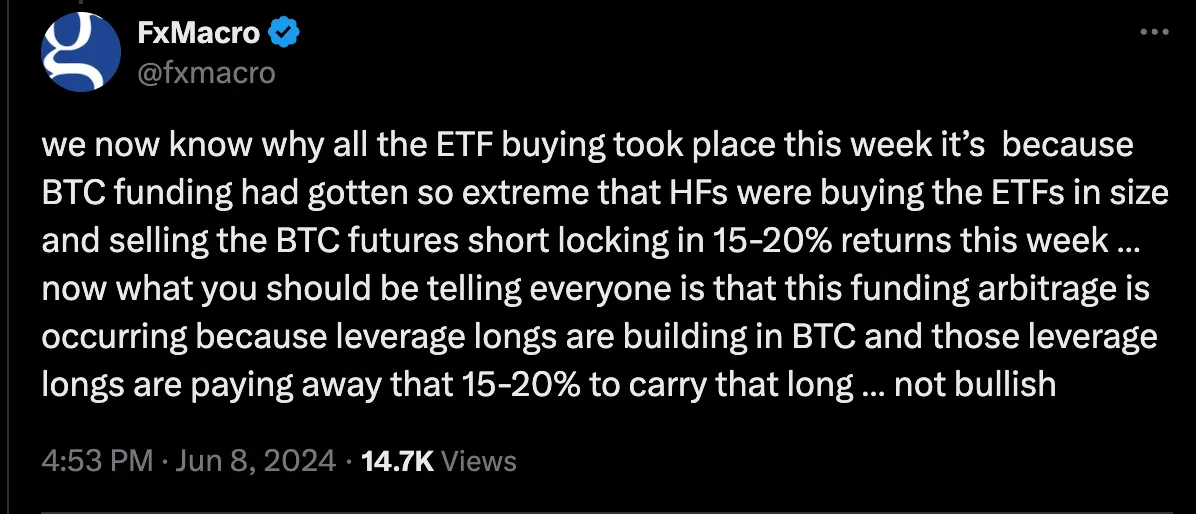

Une explication possible serait que les fonds institutionnels achètent du BTC au comptant tout en vendant à découvert via des contrats à terme, selon une stratégie delta neutre à 15-20 %.

(Voir ce fil Twitter)

Stratégie similaire à celle d’Ethena. « Si l’effet de levier massif à faible mise est le levier de ce cycle, alors il existe déjà. » – Kamizak ETH

(Voir ce fil Twitter)

Que se passe-t-il lorsque le taux de financement devient négatif (car les spéculateurs ne sont plus haussiers et ferment leurs positions longues) ?

Ethena (majoritairement utilisateurs particuliers) et l’opération spot BTC + vente à découvert sur futures CME (institutionnels) peuvent-ils provoquer un effondrement majeur lorsqu’ils devront dégonfler leurs positions ?

(Voir ce fil Twitter)

C’est inquiétant. Mais peut-être y a-t-il une réponse plus simple : les institutions arbitrent la différence positive entre le prix du BTC au comptant et celui des futures BTC (actuellement à 2,3 %).

(Voir ce fil Twitter)

Quoi qu’il en soit, ces nouvelles dynamiques induites par les ETF spot méritent une attention particulière, car les arbitrages dits « sans risque » s’avèrent souvent plus risqués qu’initialement perçus.

4. La gamification du farming de points

Nous sommes de plus en plus accros aux points, mais nous ne savons pas comment arrêter. Les protocoles ont besoin de points pour attirer un premier groupe d’utilisateurs et augmenter leur valorisation via l’adoption.

(Voir ce fil Twitter)

Nous sommes fatigués des points, mais il n’y a actuellement pas de meilleure alternative.

Cependant, j’ai remarqué une tendance à la gamification des points, ajoutant une dimension supplémentaire à la stratégie classique du farming.

Sanctum a lancé Wonderland, où vous pouvez collecter des animaux de compagnie et les faire monter de niveau en gagnant de l’expérience (EXP). En tant que communauté, vous devez collaborer pour accomplir des missions.

Cela ne diffère pas fondamentalement des autres programmes de points, puisque votre airdrop dépend principalement du SOL déposé, mais… la communauté adore !

(Voir ce fil Twitter)

Sanctum a seulement mené une saison 1 pendant un mois, ce qui a aussi amélioré sa perception.

J’aimerais voir une innovation radicale dans les airdrops, mais malgré la fatigue, notre dépendance aux points reste forte.

Au contraire, j’espère voir davantage d’initiatives de gamification pour rendre les airdrops plus amusants.

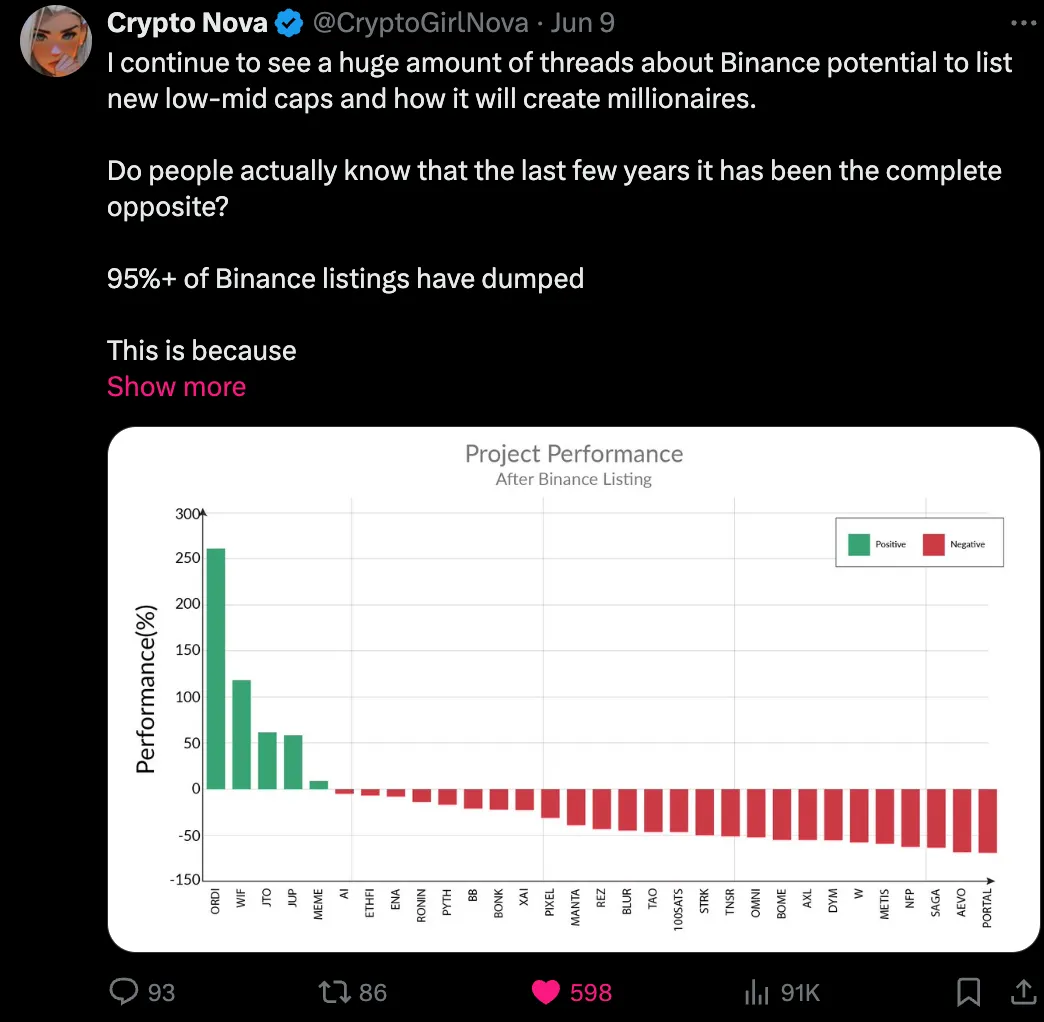

5. Contre-tendance : faible offre en circulation, forte FDV à l’émission

Personne, hormis les VC (capital-risque) et les équipes projet, n’aime les lancements avec faible circulation et haute FDV. Et encore moins ceux qui farment les airdrops, qui empochent plus d’argent.

Mais les petits investisseurs ? Non. Sur les 31 jetons récemment listés sur Binance, 26 sont en baisse.

Binance était autrefois l’endroit idéal pour acheter les nouveaux jetons populaires, mais ce n’est plus le cas. Le listing sur une CEX (exchange centralisé) est devenu un événement de type « sell the news » et « take profit ».

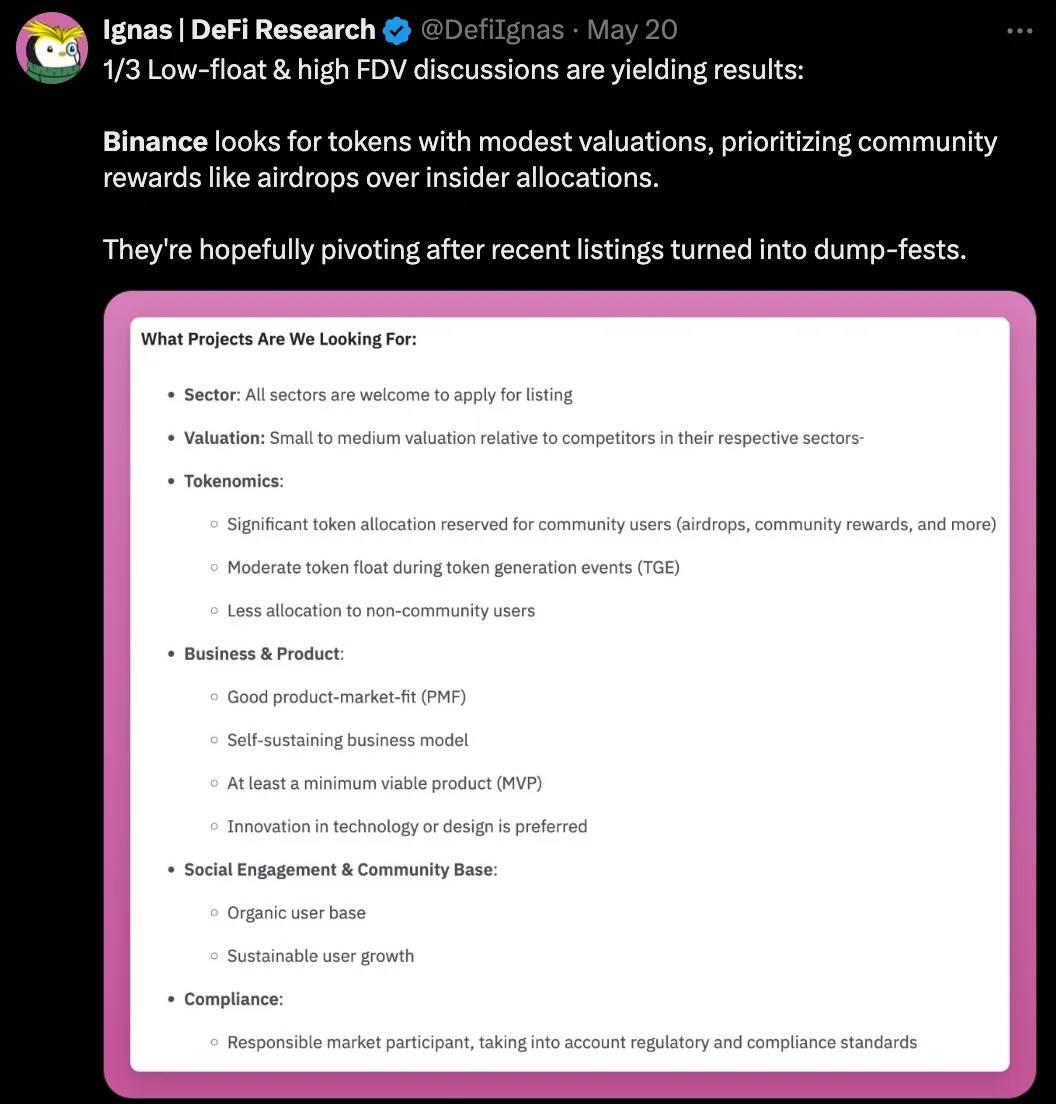

Sans surprise, Binance a récemment annoncé qu’il privilégiera désormais les récompenses communautaires plutôt que les allocations internes, et listera des jetons à valorisation modérée.

Nous attendons encore de voir cette déclaration se traduire par des actions concrètes, mais ce serait un pas dans la bonne direction.

Les VC sont désormais pointés du doigt. Les gros investissements VC, autrefois perçus comme un signe positif, sont désormais vus par la communauté crypto comme une extraction de valeur. On craint que les VC réalisent des profits en vendant leurs allocations massives obtenues à très bas coût.

Les équipes projets doivent aussi agir pour éviter que le graphique de prix ne descende jamais.

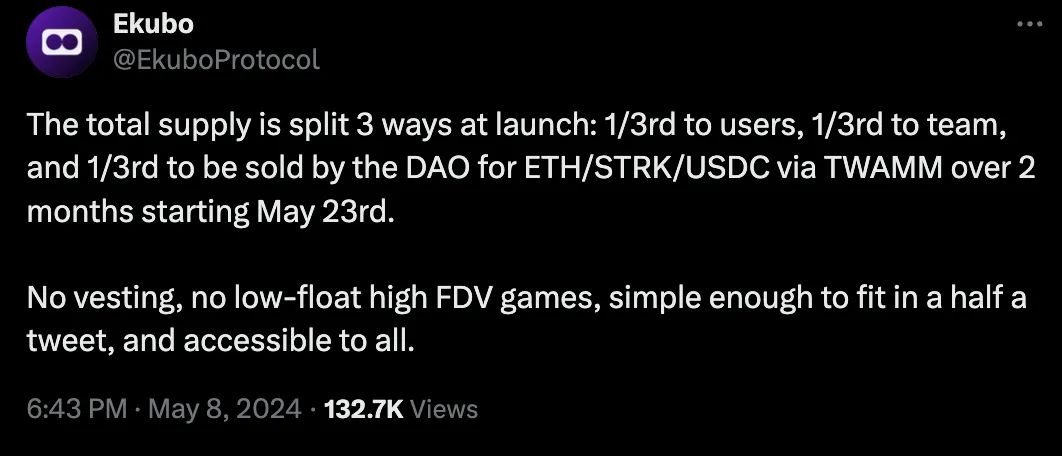

Des expérimentations ont lieu côté protocole. Ekubo, sur Starknet, attribue 1/3 des jetons aux utilisateurs, 1/3 à l’équipe, et 1/3 sera vendu progressivement par le DAO sur deux mois.

Bien que tout le monde n’apprécie pas un tel plan de vente sur deux mois, cela rappelle un peu les ICO du passé, où les jetons étaient vendus directement à la communauté.

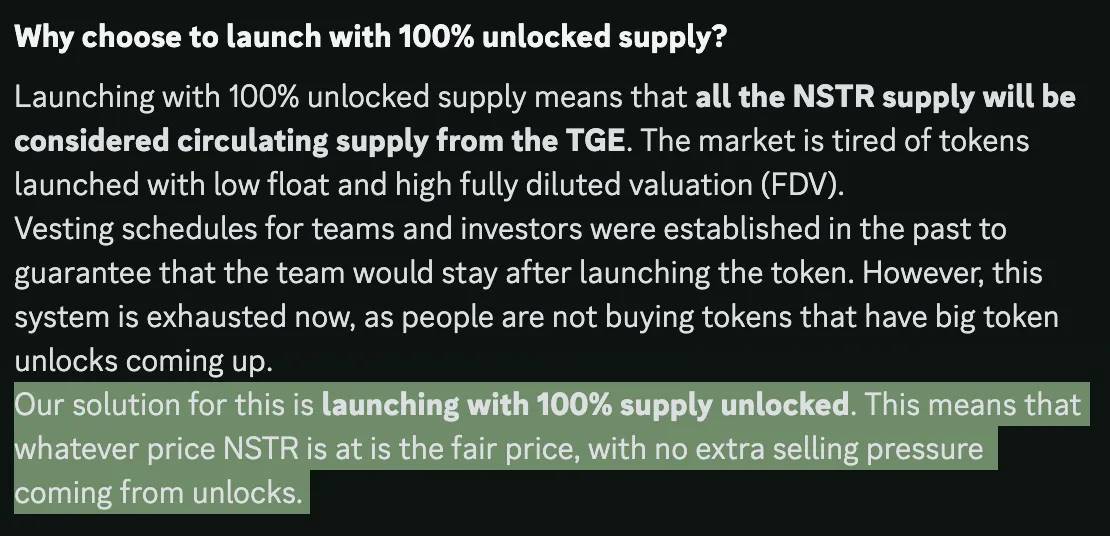

De même, Nostra (également sur Starknet) a lancé NSTR à 100 % de sa FDV, avec 25 % distribués via airdrop et 12 % vendus lors d’une phase de lancement de liquidité.

Ils affirment que c’est la distribution la plus équitable dans l’histoire du DeFi, mais cela reproduit le problème initial des jetons à faible circulation (sortie anticipée des équipes et VC). Nostra précise que les jetons des équipes et VC seront marqués sur la chaîne.

Si vous les voyez vendre, mieux vaut vendre aussi.

Nous avons aussi vu l’expérience Friendtech avec un airdrop à 100 %, ou Bitcoin Runes, dont la majorité est frappée gratuitement par la communauté (bien que Runes autorise aussi le pré-minage).

Résultat ? On ne sait pas encore. Mais l’espoir est là.

6. McKinsey s’installe dans le DeFi

Le DeFi rend possible la souveraineté individuelle, vous permettant de posséder et d’utiliser efficacement vos actifs, indépendamment des frontières.

Mais le DeFi est devenu extrêmement complexe ! Il existe tant de stratégies disponibles, et leur complexité augmente à mesure que nous cherchons à extraire chaque pourcentage de rendement.

En outre, la gouvernance de protocoles de plus en plus complexes exige des connaissances spécialisées.

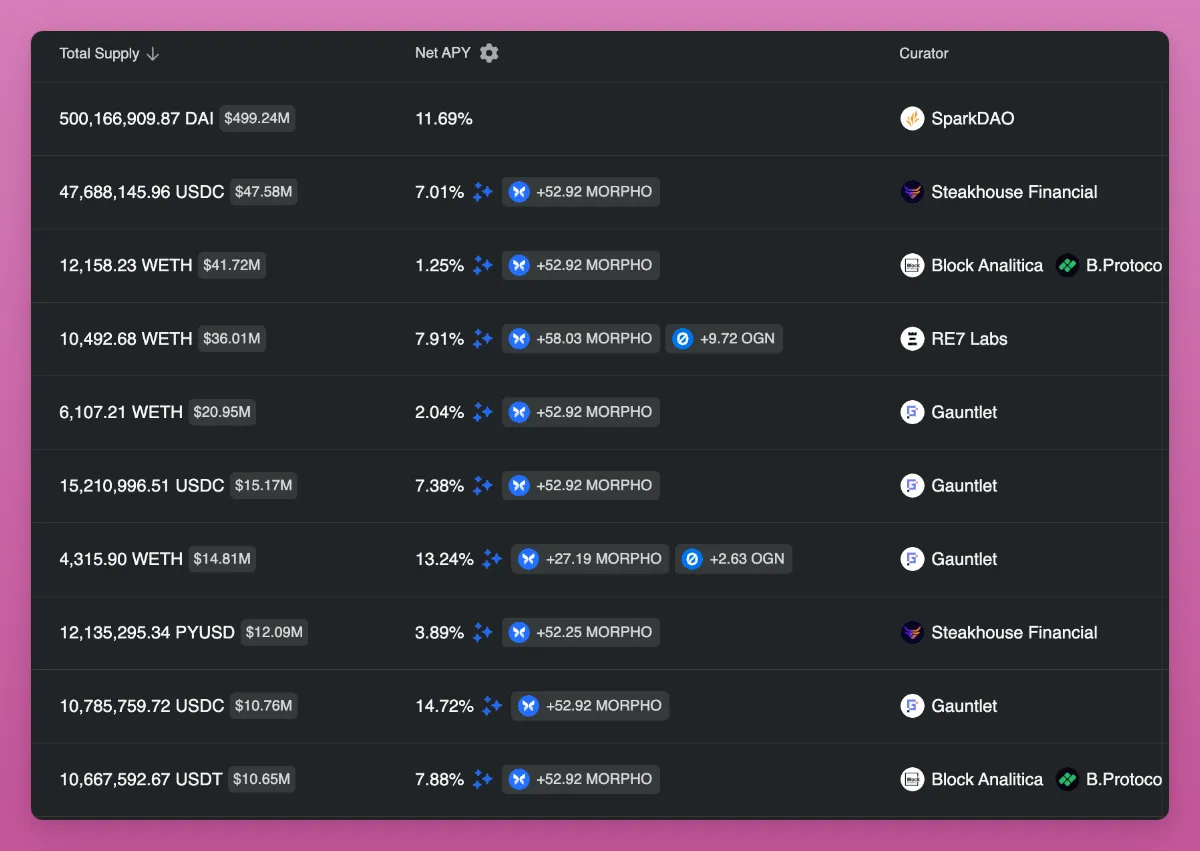

Ainsi, des sociétés de conseil à l’image du TradFi fleurissent, aidant les protocoles en matière de sécurité, de gouvernance et d’optimisation. Le cas le plus célèbre est Gauntlet, facturant des millions de dollars par an à ses clients.

Plus encore, les protocoles DeFi s’adaptent, permettant à ces « McKinsey du DeFi » de gérer les actifs des utilisateurs ou d’externaliser la gestion des risques.

Le prêt sans permission de Morpho Blue permet aux « McKinsey du DeFi » de créer des marchés avec n’importe quels actifs et paramètres de risque, sans dépendre de la gouvernance.

Les vaults les plus populaires sont gérés par Gauntlet, Steakhouse, RE7 Labs, etc.

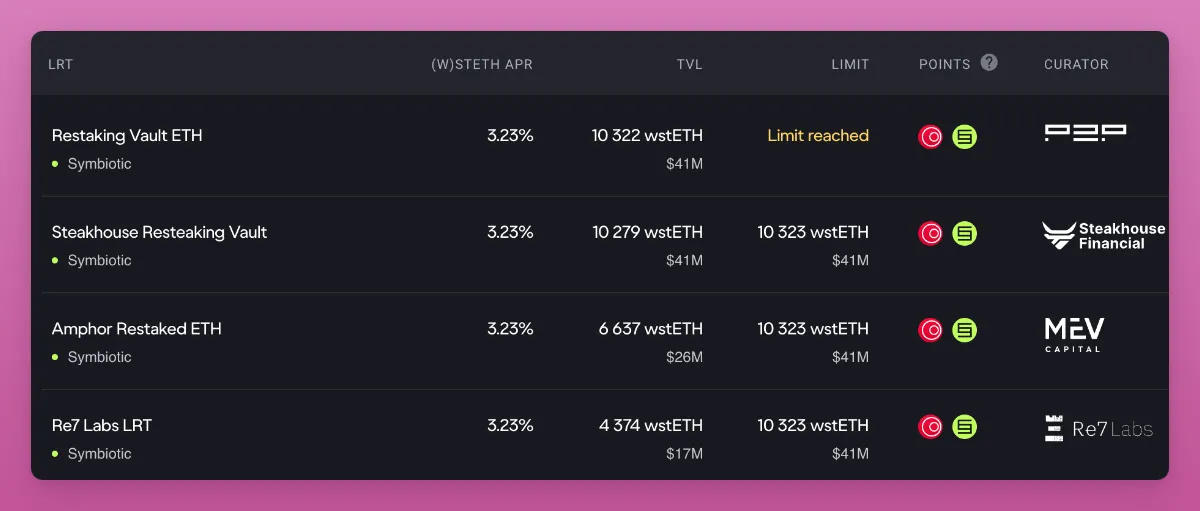

De même, le protocole Mellow propose des LRT gérés par des « curateurs », permettant aux « déposants de choisir leur exposition au risque tout en bénéficiant de la liquidité des actifs mis en jeu. »

Je crois que cette tendance va s’amplifier avec la complexité croissante du DeFi, accélérant ainsi la transition du « DeFi » vers une véritable « finance sur chaîne » (on-chain finance).

Quelles en seront les conséquences ? L’une d’entre elles est un transfert de pouvoir des détenteurs de jetons vers des sociétés professionnelles. Cela rendra-t-il les jetons moins attractifs ? Ou plus attractifs, car ces « McKinsey du DeFi » aident les protocoles à croître professionnellement et génèrent des revenus pour le DAO ? Je ne le sais pas encore.

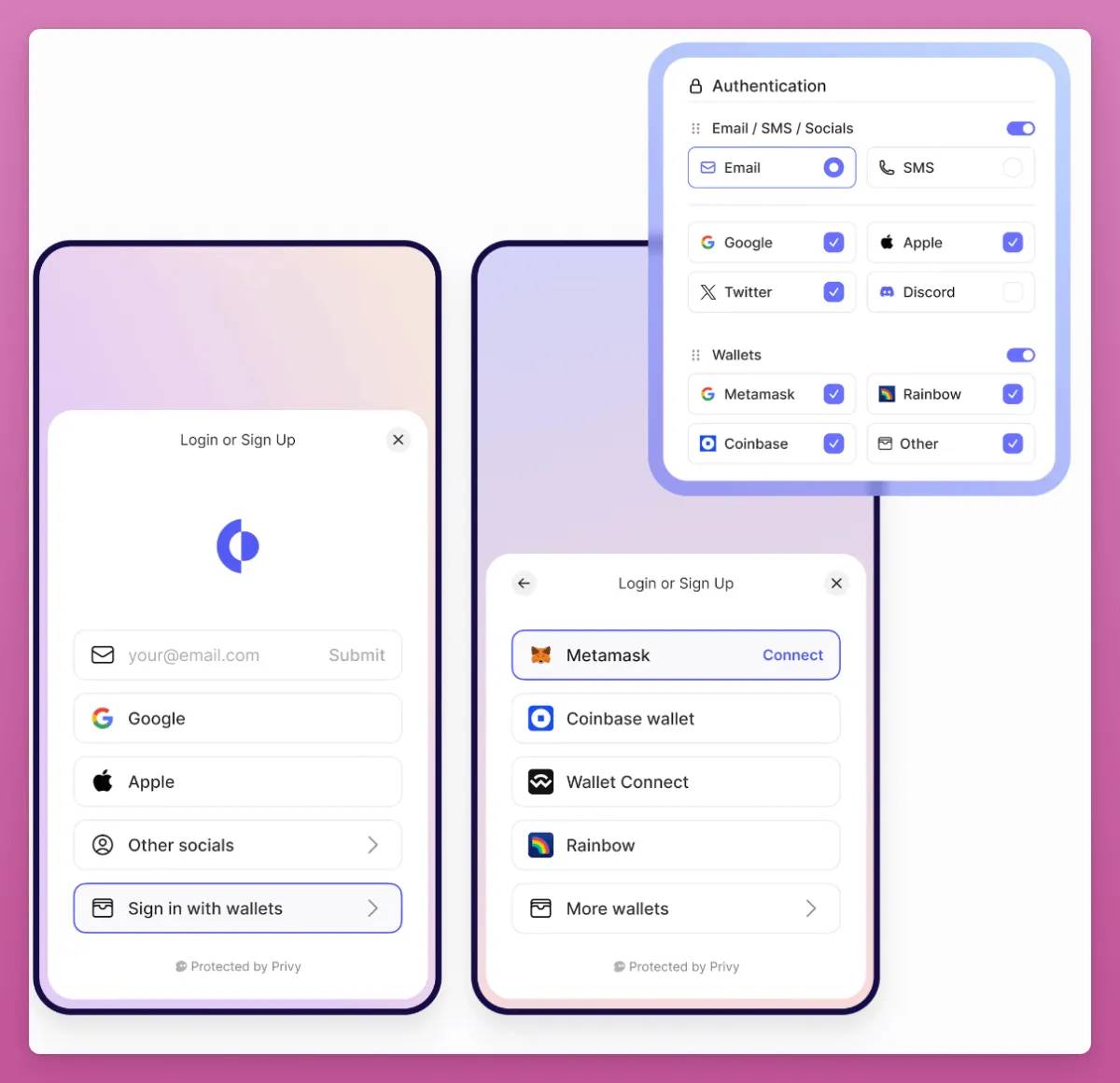

7. Onboarding DeFi façon Web2

Celui-ci me plaît particulièrement.

Bien que FriendTech ait eu ses problèmes, il a réussi à populariser Privy, permettant de créer et gérer un portefeuille via des comptes Web2.

Durant la fièvre NFT, j’ai aidé des amis à acheter des NFT sur OpenSea. Leur expliquer MetaMask était une véritable torture.

Mais maintenant, vous pouvez créer un portefeuille sur OpenSea avec un simple e-mail et un code 2FA. Essayez-le vraiment, cela prend une minute.

Fantasy Top exploite Privy et d’autres applications orientées utilisateur. Cette tendance dépasse largement Privy.

Infinex, développé par Synthetix, permet de créer un portefeuille via Passkeys, utilisant simplement un gestionnaire de mots de passe.

Coinbase a lancé un portefeuille intelligent capable de payer les frais de gaz pour l’utilisateur, de regrouper des transactions, et de créer un portefeuille via des outils Web2.

Désormais, la complexité de l’onboarding n’est plus une excuse valable au manque d’adoption crypto. Il ne nous reste plus qu’à développer de véritables applications grand public.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News