FIT21 : Neuf agences réglementaires pour le secteur de la cryptographie, mais l'eau ne se laisse pas gouverner

TechFlow SélectionTechFlow Sélection

FIT21 : Neuf agences réglementaires pour le secteur de la cryptographie, mais l'eau ne se laisse pas gouverner

Si FIT21 pouvait devenir officiellement une loi, les acteurs du secteur bénéficieraient de directives juridiques plus claires afin d'éviter les pratiques inappropriées, et les consommateurs seraient mieux protégés dans ce cadre réglementaire.

Rédaction : Melrose

TL;DR

-

Le projet de loi FIT21 établit pour la première fois un cadre juridique complet et clair pour l'industrie du chiffre. Adopté à la Chambre des représentants le 22 mai, s’il est promulgué, il aura un impact profond sur l’ensemble du secteur.

-

Pendant longtemps, les États-Unis ont adopté un modèle de régulation conjointe, chaque agence fédérale appliquant sa propre approche réglementaire, ce qui a entraîné une situation de « chacun pour soi ». En l’absence d’un cadre légal clair, les agences n’ont pu coordonner leurs compétences, plongeant ainsi l’industrie cryptographique dans un état de désordre et d’imprévisibilité réglementaire.

-

Le projet FIT21 apporte des clarifications fondamentales sur les questions clés de régulation. Il désigne explicitement la SEC et la CFTC comme autorités principales et établit pour la première fois une distinction claire entre crypto-monnaies considérées comme valeurs mobilières ou marchandises, résolvant ainsi un conflit central persistant depuis des années.

-

Le texte précise les critères d’enregistrement des acteurs du secteur auprès de la SEC et de la CFTC, offrant ainsi des orientations réglementaires plus transparentes. Il inclut également des mesures solides de protection des consommateurs, notamment un blocage obligatoire de 12 mois sur les jetons émis afin d’éviter la spéculation à court terme préjudiciable à la santé du secteur.

-

Le projet de loi reflète une attitude très positive du Congrès envers l’innovation blockchain, encourageant activement les entreprises américaines à innover. Il charge également la SEC et la CFTC d’étudier le DeFi pour préparer une régulation future.

-

Si FIT21 devient loi, les professionnels disposeront de repères juridiques clairs pour éviter les erreurs, tandis que les consommateurs bénéficieront d’une meilleure protection. Le marché pourrait alors connaître une croissance forte tant au niveau de l’innovation que de la consommation, permettant au secteur de sortir définitivement de plus d’une décennie de « Far West » réglementaire et d’entrer véritablement dans le courant dominant.

-

L’adoption du FIT21 résulte principalement d’un fort soutien républicain et bipartite. Initialement porté par une commission dominée par les Républicains, le projet a reçu le vote favorable de presque tous les élus républicains à la Chambre, ainsi que celui de certains démocrates modérés. Les grandes entreprises du secteur ont aussi activement plaidé pour son adoption, soulignant son importance stratégique.

-

À l’approche des élections présidentielles, l’influence croissante de la communauté crypto en fait un groupe électoral crucial dans la bataille politique. Les candidats favorables au secteur attirent davantage d’électeurs, ce qui constitue un facteur positif supplémentaire pour l’adoption du FIT21.

-

Le FIT21 n’est pas encore une loi. Il sera maintenant transmis au Sénat pour vote, puis le texte final sera soumis à la signature du président. Patrick McHenry a déclaré lors de la conférence CoinDesk Consensus que le projet devrait être promulgué d’ici l’année prochaine.

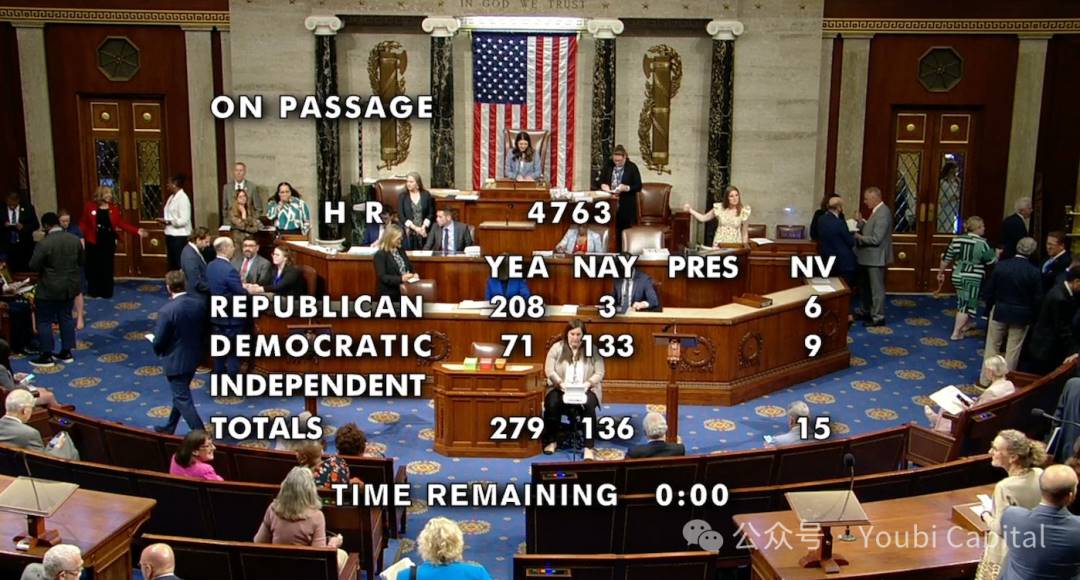

Le 22 mai, heure locale aux États-Unis, le projet de loi FIT21, porté par les Républicains, a été adopté à la Chambre des représentants avec 279 voix pour et 136 contre. Ce vote marque un moment extrêmement important pour l’industrie du chiffre, symbolisant une victoire législative majeure au Congrès américain. Son influence atteint désormais les cercles du pouvoir suprême. En tant que premier texte à établir un cadre réglementaire complet pour le secteur, le FIT21 constitue la première étape décisive vers la sortie du « Far West » réglementaire.

1 Situation actuelle de la régulation du secteur crypto aux États-Unis

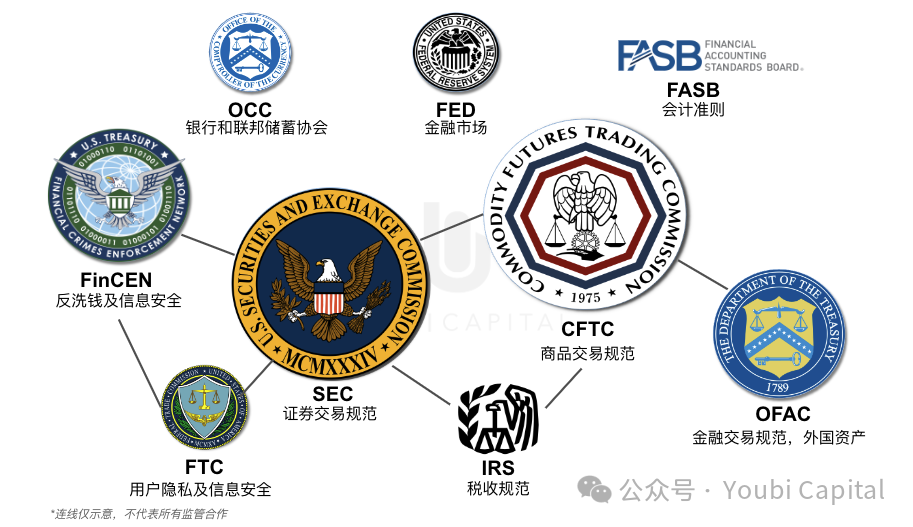

L’industrie crypto a aujourd’hui diversifié ses activités : exchanges centralisés, minage, services de mise en gage (staking), et multiples services décentralisés basés sur des contrats intelligents. Actuellement, les États-Unis appliquent un modèle de régulation conjointe : différentes agences fédérales supervisent les activités relevant de leur compétence. Des institutions clés telles que la SEC (Commission des valeurs mobilières), la CFTC (Commission du commerce des matières premières), le FinCEN (Réseau d’analyse financière) et l’OFAC (Bureau du contrôle des actifs étrangers) participent toutes à la surveillance et à la répression des infractions dans le secteur. Ces agences exercent chacune une influence distincte.

1.1 Régulateurs agissant séparément

Figure 1 : Paysage actuel de la régulation du secteur crypto

En l’absence d’un cadre réglementaire systématique et en raison du modèle de régulation conjointe, les agences tendent à imposer chacune leurs propres règles, créant un environnement de « cacophonie réglementaire ».

La SEC joue un rôle central en définissant si un actif numérique relève ou non du statut de valeur mobilière, utilisant principalement le test Howey pour déterminer son champ de compétence. Afin d’aider les acteurs à déterminer si leurs actifs numériques constituent un « contrat d’investissement », la SEC a publié en 2019 un document d’orientation intitulé « Analyse du caractère de contrat d’investissement des actifs virtuels ». Bien qu’il ne soit pas contraignant, ce document fournit des indications utiles.

La CFTC affirme clairement sur son site que les actifs virtuels, y compris toutes les crypto-monnaies, sont des marchandises, lui conférant ainsi le pouvoir de réguler les fraudes et manipulations sur les marchés à terme de ces actifs. En 2022, la loi révisée sur la protection des consommateurs des biens numériques a accordé à la CFTC une compétence exclusive sur les plateformes et transactions de « biens numériques », y compris les marchés au comptant, plaçant ainsi les exchanges au comptant sous les mêmes règles que les autres marchés de matières premières.

Le FinCEN se concentre sur la lutte contre le blanchiment d’argent, le financement du terrorisme et les obligations KYC. Ses pouvoirs proviennent principalement de la Bank Secrecy Act (BSA). Cette loi impose que toute activité liée à la production, transfert ou échange de monnaie virtuelle soit soumise à la BSA. En 2013, le FinCEN a publié un cadre réglementaire pour les monnaies virtuelles, qualifiant les fournisseurs de services d’échange de crypto-actifs d’entreprises de services monétaires (Money Service Business, MSB), établissant ainsi implicitement que les actifs virtuels sont assimilables à de la monnaie. Les plateformes doivent obtenir une autorisation du FinCEN et mettre en œuvre des mécanismes antiblanchiment.

L’OFAC supervise toutes les transactions financières américaines et sanctionne tout individu, organisation ou pays jugé menaçant. Avec l’avènement des actifs numériques, leurs caractéristiques techniques offrent de nouveaux moyens d’évasion aux opérateurs, compliquant ainsi les efforts de l’OFAC. Contrairement à la SEC et à la CFTC, l’OFAC intervient surtout lorsque des plateformes traitent des transactions pour des zones sanctionnées ou facilitent le blanchiment lié à des activités illégales hors des États-Unis.

Il apparaît donc que chaque agence applique sa propre approche réglementaire, rendant le système global fragmenté et incohérent. Cela engendre inévitablement des conflits réglementaires, empêchant les professionnels d’agir légalement et les exposant à des poursuites injustifiées, nuisibles à l’innovation et au développement du secteur.

Pour les actions historiques des régulateurs, voir l’annexe.

1.2 La SEC et sa régulation par la menace

Outre ses compétences législatives, la SEC utilise souvent la stratégie dite de « Regulation by Enforcement » pour déterminer si une crypto-monnaie est une valeur mobilière. Puisque les précédents judiciaires servent de base importante à la compétence, la SEC engage des poursuites civiles ou des sanctions administratives contre les fondateurs ou dirigeants, invoquant la violation des lois sur les valeurs mobilières, afin d’établir sa juridiction via les décisions des tribunaux. Par exemple, en décembre 2020, la SEC a poursuivi Ripple pour avoir émis et vendu XRP sans enregistrer cette opération, violant ainsi les règles sur la vente de valeurs mobilières. De plus, la SEC attaque aussi des aspects opérationnels des entreprises. En juin 2023, elle a poursuivi Coinbase pour exploitation illégale d’un marché de valeurs mobilières non enregistré. Le tribunal a largement donné raison à la SEC. Cette pratique montre comment la SEC étend continuellement son champ d’action par des voies administratives, et en l’absence d’un cadre clair, ses poursuites prennent souvent une allure de « chantage réglementaire ». Les professionnels peinent à se protéger, ce qui nuit gravement à l’innovation et au développement des entreprises.

1.3 Conflits réglementaires

La fragmentation actuelle conduit inévitablement à des conflits entre agences sur des questions de compétence. Le plus vif oppose la SEC et la CFTC, car elles traitent de la classification fondamentale des actifs dans le secteur crypto. La SEC considère que la majorité des actifs numériques relèvent du statut de valeurs mobilières, car ils passent facilement le test Howey. La CFTC, quant à elle, classe la plupart des crypto-monnaies comme des marchandises. Cela crée des chevauchements de compétence. Sans cadre unifié, la répartition des pouvoirs reste floue. De plus, leurs domaines de surveillance se superposent. Lors du procès contre Binance en 2023, la SEC et la CFTC ont toutes deux intenté des actions, avec des accusations très similaires. Un tel double emploi peut entraîner des amendes inutiles, aggravant l’incertitude réglementaire et nuisant gravement au secteur.

Pendant longtemps, le secteur crypto américain a donc évolué dans un environnement réglementaire chaotique et difficile à maîtriser. L’absence d’un cadre juridique clair empêche les agences fédérales de coordonner leurs prétentions de compétence, générant des conflits instables pour le développement du secteur. Sans cadre réglementaire, les entreprises peinent à défendre leurs droits face à des accusations abusives, freinant ainsi l’innovation et la croissance aux États-Unis. Le projet FIT21 marque le début d’un changement dans ce chaos réglementaire.

2 Décryptage du projet de loi FIT21

FIT21 signifie Financial Innovation and Technology for the 21st Century Act (Loi sur l’innovation financière et la technologie pour le 21e siècle), soit H.R. 4763. Ce texte redéfinit clairement les périmètres respectifs de la SEC et de la CFTC sur les actifs numériques, créant ainsi un cadre réglementaire plus clair et complet pour l’industrie. Il inclut aussi des mesures de protection des consommateurs et des dispositions visant les particularités structurelles des actifs virtuels. Sa clarté et son exhaustivité en font le projet de loi le plus important jamais proposé pour le secteur.

Proposé initialement le 20 juillet 2023 par Glenn Thompson (président de la Commission de l’agriculture à la Chambre), Patrick McHenry (président de la Commission des services financiers), Tom Emmer (responsable disciplinaire du parti), et trois autres représentants, le projet a été adopté à l’unanimité bipartite par la Commission de l’agriculture. La Commission des services financiers l’a également approuvé, avec le soutien de tous les Républicains et de six Démocrates. Ainsi, FIT21 est le fruit d’un effort conjoint des deux commissions et d’un consensus bipartisan. À noter que la CFTC relève de la Commission de l’agriculture, et la SEC de celle des services financiers, ce qui justifie leur rôle central dans l’élaboration de ce texte.

Figure 2 : Promoteurs du FIT21

2.1 Contenu du projet de loi

Le projet FIT21 s’étend sur 253 pages et établit des règles préliminaires dans six domaines : définition et enregistrement des actifs numériques, répartition des pouvoirs entre la SEC et la CFTC, et orientation pour l’innovation. Voici une synthèse des points clés.

PARTIE 1 : Définition des actifs et répartition des responsabilités réglementaires

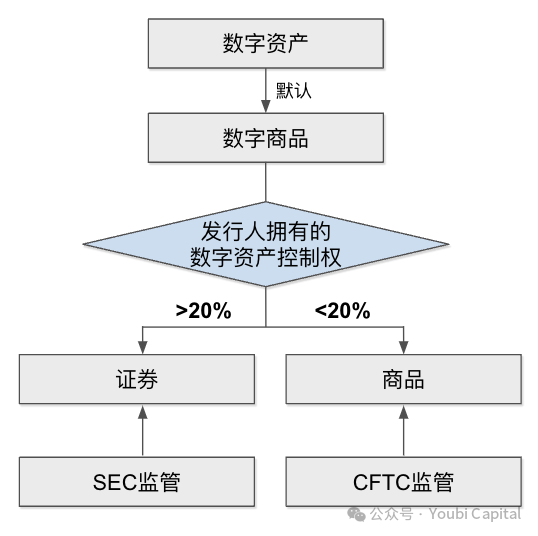

Dans cette section, FIT21 s’appuie sur trois textes relatifs aux valeurs mobilières et aux marchandises pour définir des termes comme « protocole blockchain », « système de gouvernance décentralisé » ou « système d’échange décentralisé ». Le point le plus important est la définition d’un « actif numérique » : « un support numérique homogène de valeur transférable sans intermédiaire, dont toutes les transactions sont enregistrées sur un grand livre distribué protégé par la cryptographie ». Une autre notion clé est celle de « bien numérique », défini simplement comme tout actif numérique obtenu par une voie légale ou acheté sur une plateforme. Cette définition ne change pas fondamentalement celle d’actif numérique, impliquant que les actifs numériques sont par défaut des marchandises. Toutefois, FIT21 confirme la SEC et la CFTC comme régulateurs principaux, chargés d’affiner ensemble les définitions. Ces dernières seront donc améliorées ultérieurement.

Plus crucial encore est la clarification de la classification des crypto-monnaies. Le texte stipule que si une blockchain est fonctionnelle et décentralisée, son actif numérique est un bien soumis à la CFTC ; sinon, il est une valeur mobilière régulée par la SEC. Le système est décentralisé si aucun individu ne détient un pouvoir exclusif sur la blockchain, et aucun émetteur ne contrôle plus de 20 % des actifs ou des droits de vote. Ce critère clair a une importance capitale : il fixe précisément les sphères de compétence de la SEC et de la CFTC, réduisant drastiquement les risques de confusion et de conflit.

Figure 3 : Définition des actifs et supervision

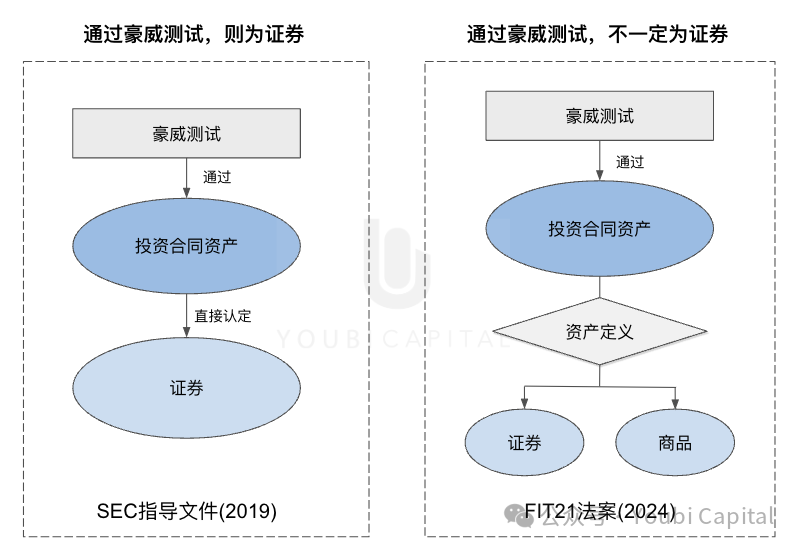

PARTIE 2 : Clarification des actifs de type contrat d’investissement

Compte tenu des particularités structurelles des actifs numériques, FIT21 modifie certaines lois fédérales sur les valeurs mobilières, en particulier la définition des « actifs de contrat d’investissement », afin d’apporter plus de clarté au marché.

Deux modifications majeures sont apportées à la Securities Act of 1933 : premièrement, les « actifs de contrat d’investissement » sont explicitement exclus de la définition des « valeurs mobilières », devenant ainsi une catégorie autonome. Cela crée une zone intermédiaire : un actif qualifié de « contrat d’investissement » ne sera plus automatiquement considéré comme une valeur mobilière traditionnelle. La deuxième modification précise les conditions d’un tel actif :

-

L’actif doit être un support numérique transférable, enregistré sur un grand livre public distribué et sécurisé par cryptographie, sans intermédiaire.

-

Il doit avoir été vendu ou transféré, ou destiné à l’être, dans le cadre d’un contrat d’investissement.

-

L’actif n’est pas considéré comme une valeur mobilière selon la Securities Act of 1933

Selon les documents d’orientation de la SEC, un actif passant le test Howey était automatiquement classé comme « contrat d’investissement » et donc comme valeur mobilière. Mais en raison des spécificités des actifs numériques, un actif peut être un bien tout en faisant partie d’un contrat d’investissement — il n’y a pas correspondance directe entre ces catégories. Les classifications traditionnelles ne s’appliquent donc pas parfaitement. En excluant explicitement les « actifs de contrat d’investissement » de la définition des valeurs mobilières, FIT21 offre une plus grande flexibilité réglementaire. On ne se base plus uniquement sur le test Howey, ce qui améliore la précision de la classification et réduit le risque de mauvaise qualification arbitraire des crypto-actifs en tant que valeurs mobilières.

En outre, cette distinction résout le problème de fragmentation réglementaire sur un même actif. Dans l’affaire Ripple, le tribunal a jugé que les ventes privées de XRP à des investisseurs institutionnels correspondaient à un « contrat d’investissement », mais que les autres canaux de distribution n’en constituaient pas. Cela a créé une situation confuse, avec plusieurs régulateurs intervenant de manière ambiguë. Avec FIT21, les responsabilités seraient clarifiées selon les conditions d’émission, améliorant l’efficacité réglementaire et réduisant les chevauchements, tout en offrant plus de flexibilité aux acteurs du marché.

Figure 4 : Logique du test Howey

PARTIE 3 : Exemption d’enregistrement et blocage des jetons à l’émission

Concernant l’émission d’actifs numériques, FIT21 détaille les critères d’exemption, les obligations de divulgation et les certifications. Pour l’exemption, si la valeur totale de l’émission ne dépasse pas 75 millions de dollars et qu’aucun acheteur ne détient plus de 10 % des jetons émis, l’opération est exemptée d’enregistrement. Le projet impose aussi des exigences minimales, renforçant les obligations de transparence : les émetteurs doivent fournir le code source, l’historique des transactions et l’économie des jetons. Ces pratiques correspondent déjà largement aux standards du secteur et renforcent la protection des consommateurs.

Plus important encore, le projet impose un blocage de 12 mois sur les jetons détenus par l’émetteur avant toute vente. Cette règle stricte vise à limiter la spéculation à court terme, prévenir la surchauffe du marché, protéger les consommateurs et encourager l’innovation durable, fidélisant les véritables innovateurs.

PARTIE 4 et PARTIE 5 : Périmètre de supervision de la SEC et de la CFTC sur les entreprises du secteur

Les parties 4 et 5 définissent les pouvoirs de la SEC et de la CFTC sur les actifs numériques et les exigences d’enregistrement. Les plateformes d’échange, courtiers (brokers) et marchands (dealers) seront supervisés. Si une entreprise traite des actifs classés comme valeurs mobilières ou marchandises, elle devra s’enregistrer respectivement auprès de la SEC ou de la CFTC. Un même acteur peut s’enregistrer auprès des deux agences. Les priorités diffèrent cependant : la SEC exigera des plateformes la communication des données de transaction et vérifiera la sécurité et l’intégrité des systèmes, tandis que la CFTC se concentrera sur la protection des fonds clients. Elle supervisera aussi les Commodity Pool Operators (gestionnaires de fonds) et les Commodity Trading Advisors (conseillers).

Actuellement, les activités DeFi ne sont pas couvertes par ce texte. Une étude conjointe de la SEC et de la CFTC est prévue pour établir des règles spécifiques.

PARTIE 6 : Position du Congrès et suivi de l’innovation technologique

Cette dernière section résume la vision du Congrès sur les technologies blockchain. Il reconnaît que les entrepreneurs du secteur construisent un nouvel Internet, et que l’écosystème des actifs numériques peut améliorer l’efficacité de la gestion sociale, de l’allocation des ressources et de la prise de décision. Il insiste sur le fait que les États-Unis doivent explorer le potentiel et les opportunités offerts par le secteur, et que les entreprises doivent innover en intégrant la blockchain pour créer de nouvelles formes d’engagement utilisateur. Le Congrès, tout en saluant l’innovation, appelle à coopérer avec les professionnels pour bâtir un cadre de protection des investisseurs et d’évaluation des risques. Dans l’ensemble, l’attitude du Congrès envers les actifs numériques est nettement positive, souhaitant accompagner l’innovation par un encadrement systématique pour maximiser les bénéfices uniques de la technologie.

Pour mieux répondre à l’évolution de la blockchain, le projet propose d’étendre les missions du centre FinHub (SEC) et du laboratoire LabCFTC afin qu’ils étudient le secteur et conseillent les commissions sur les politiques et systèmes de supervision. Il prévoit aussi la création d’un comité consultatif conjoint SEC-CFTC sur les actifs numériques, chargé d’étudier les questions clés, de renforcer la coordination entre les deux agences et d’améliorer la régulation. Ce comité comprendra au moins 20 professionnels du secteur, assurant un lien étroit avec l’industrie.

Le texte appelle aussi à des études spécifiques sur le DeFi et les NFT : la SEC et la CFTC devront enquêter conjointement sur les usages, la taille, les forces/faiblesses du DeFi et ses impacts potentiels sur la stabilité financière. L’étude sur les NFT sera confiée au Contrôleur général des États-Unis, chargé d’explorer leurs applications concrètes et leur intégration avec les marchés traditionnels.

2.2 Importance pour le secteur

L’adoption du FIT21 à la Chambre est un moment extrêmement important pour l’industrie crypto, marquant une victoire législative majeure et une reconnaissance au plus haut niveau du pouvoir américain.

Comme mentionné, le système réglementaire américain est morcelé : chaque agence impose ses propres règles ou recommandations. Cette fragmentation cause des conflits de compétence, une application inégale de la loi, et des poursuites incessantes qui menacent la durabilité et l’innovation du secteur. Les professionnels ne peuvent ni se conformer ni se défendre faute de cadre légal. Le secteur souffre depuis trop longtemps d’un vide réglementaire ! Le FIT21 change radicalement cette situation.

Premièrement, FIT21 est le premier projet de loi à offrir un cadre réglementaire complet pour le secteur. Ses dispositions traitent des problèmes centraux : il désigne clairement la SEC et la CFTC comme régulateurs principaux et fixe pour la première fois une règle objective pour distinguer les crypto-monnaies en tant que valeurs mobilières ou marchandises. Plus question que la SEC et la CFTC s’opposent sur la qualification d’un jeton.

Deuxièmement, le projet inclut des mesures solides de protection des consommateurs : enregistrement des entreprises, blocage des jetons émis, renforcement de la transparence. Cela protège mieux les utilisateurs et limite les abus exploitant les failles réglementaires.

Troisièmement, le Congrès adopte une attitude clairement favorable à l’innovation, encourageant les entreprises à innover tout en chargeant la SEC et la CFTC d’étudier le DeFi pour une régulation plus fine. C’est essentiel pour l’avenir du secteur.

Si FIT21 devient loi, les professionnels disposeront de repères juridiques clairs, limitant les erreurs, ce qui stimulera l’innovation. Les consommateurs seront mieux protégés, et avec l’influence croissante des crypto, le marché pourrait connaître une forte croissance à la fois sur le plan de la consommation et de l’innovation, intégrant enfin les crypto dans le courant dominant.

Un arbre majestueux a besoin de racines profondes. FIT21 est justement ce premier pas, posant les bases d’une législation plus complète, ouvrant la voie à l’innovation du secteur, aidant à sortir rapidement du « Far West » réglementaire qui dure depuis plus de dix ans, et façonnant véritablement l’avenir de l’industrie.

3 Les moteurs clés du FIT21

3.1 Leadership républicain, soutien bipartisan

Sur le plan politique, les Républicains ont joué un rôle moteur crucial. Le projet a été adopté initialement par les commissions de l’agriculture et des services financiers, toutes deux dominées par les Républicains (28 et 29 membres respectivement). Grâce à leur majorité, les Républicains ont pu faire avancer le texte vers le vote en chambre. Bien qu’ils soient les principaux promoteurs, notons que tous les Démocrates de la commission de l’agriculture ont voté pour, signe d’un soutien bipartisan dès le départ. Au vote final, FIT21 a recueilli 208 voix républicaines et 71 démocrates. Ce résultat illustre le fort engagement républicain et un changement d’attitude chez certains Démocrates. Avec l’attitude récemment favorable de Trump aux crypto, le parti républicain a clairement été un levier majeur pour le secteur.

Figure 5 : Répartition des votes sur FIT21

3.2 Soutien massif des acteurs du secteur

Face à un texte aussi déterminant, les entreprises et professionnels du secteur ont manifesté un grand intérêt. Le 16 mai, le Crypto Council for Innovation (CCI), accompagné de 60 autres entreprises, a publié une lettre commune appelant à l’adoption du FIT21. Signée par des acteurs majeurs comme a16z, Coinbase, Circle et Block, cette lettre souligne l’importance du projet pour le secteur et la nécessité d’un cadre clair, exhortant les législateurs à soutenir H.R. 4763.

Figure 6 : Lettre d’appel conjointe

3.3 Influence croissante du secteur crypto

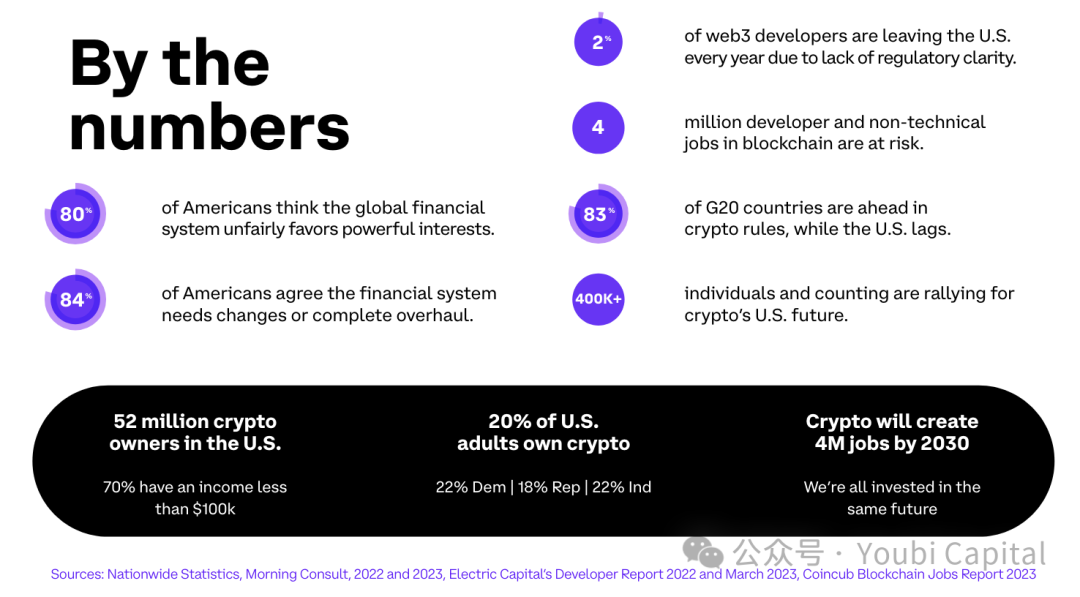

Au-delà du soutien partisan et professionnel, l’influence du secteur et le contexte politique américain sont des facteurs clés. Selon Stand With Crypto, 52 millions d’Américains détiendraient des crypto-monnaies, et environ 20 % des citoyens selon d’autres sondages. Malgré des écarts, il est clair que les détenteurs de crypto ne sont plus une minorité. Leur influence grandit. Le secteur devrait créer 4 millions d’emplois d’ici 2030, ayant un impact positif sur l’emploi. Or, le cadre réglementaire américain est médiocre, à la traîne par rapport à 83 % des pays du G20. Des centaines de milliers d’emplois sont menacés, et de nombreux professionnels quittent les États-Unis faute de clarté. Face à ces pressions, les législateurs doivent agir. FIT21 devient donc indispensable.

Figure 7 : Sondage Stand With Crypto

3.4 Élections en vue : les crypto comme enjeu politique majeur

Alors que les élections présidentielles approchent, le poids croissant du secteur en fait un groupe électoral stratégique dans la bataille partisane. Selon plusieurs sondages de Grayscale, DCG et Paradigm, au moins 20 % des électeurs possèdent ou suivent le secteur crypto. Une telle base ne peut être ignorée. Dans plusieurs États-clés, de nombreux électeurs considèrent les crypto comme un sujet majeur. L’attitude des partis sur les crypto devient donc un levier politique crucial, influençant fortement l’adoption de projets comme FIT21.

-

Un sondage commandé par Paradigm le 14 mars indique que 20 % des électeurs américains détiennent des crypto-monnaies.

-

Un sondage Harris financé par Grayscale révèle que 33 % des électeurs tiendront compte de la position des candidats sur les crypto avant de voter.

-

Un sondage de Digital Currency Group (DCG) montre qu’aux États-Unis, plus de 20 % des électeurs dans plusieurs États-clés considèrent les crypto comme un sujet crucial.

-

Sondage Grayscale : près de la moitié des électeurs américains prévoient d’inclure des crypto dans leur portefeuille.

4 Prochaines étapes

Examen en commission → Vote des deux chambres → Signature présidentielle

FIT21 a été adopté à la Chambre. Il passe maintenant au Sénat. Le processus législatif américain comporte trois phases : examen en commission, vote des deux chambres, puis adoption finale après harmonisation du texte et signature présidentielle. Le projet est d’abord présenté par un député en commission, examiné, puis voté par la chambre concernée. Il doit ensuite être examiné par l’autre chambre. Actuellement, FIT21 a été adopté à la Chambre et sera transmis au Sénat. Ce transfert peut être long et complexe. Deux scénarios sont possibles au Sénat : soit le Sénat décide de rédiger un nouveau texte, nécessitant un nouvel examen en commission, soit le texte est directement soumis au vote, mais risque d’être modifié, puis retourné à la Chambre pour accord. Selon CoinDesk, le Sénat pourrait bien rédiger un nouveau projet, retardant ainsi l’adoption. Même si le président veto le texte, les deux chambres peuvent le repasser avec les deux tiers des voix. Aucune menace de veto n’a été émise par la Maison Blanche, signe d’un intérêt et d’une volonté d’implication dans le processus.

Patrick McHenry, co-auteur du FIT21, a déclaré lors de la conférence CoinDesk Consensus que le projet devrait être promulgué d’ici l’année prochaine. Bien que l’influence du secteur et le contexte électoral rendent l’adoption probable, l’attitude du gouvernement américain reste incertaine. Par exemple, Biden a récemment rejeté une motion annulant la norme comptable SAB 121 de la SEC, tout en restant neutre sur FIT21. De plus, le processus pourrait être reporté à la nouvelle session du Congrès. Si Trump gagne, son soutien futur aux projets crypto reste une inconnue. Cependant, dans l’ensemble, les crypto étant devenues un enjeu politique majeur, les perspectives du FIT21 restent positives.

Annexe

SEC (Commission des valeurs mobilières)

-

Décembre 2020 : la SEC poursuit Ripple pour non-enregistrement de l’émission et de la vente de XRP, violant les lois sur les valeurs mobilières. Le tribunal juge que les ventes privées à des investisseurs institutionnels constituent un « contrat d’investissement », mais pas les autres canaux. La SEC a fait appel.

-

Juin 2023 : la SEC poursuit Coinbase pour exploitation illégale d’un marché de valeurs mobilières non enregistré. Le tribunal donne raison à la SEC sur la plupart des chefs d’accusation.

-

Novembre 2023 : la SEC poursuit Kraken pour vente illégale de 11 valeurs mobilières non enregistrées. Des procureurs accusent la SEC de surenchère, arguant qu’elle élargit abusivement la définition de « contrat d’investissement ». Kraken paie 30 millions de dollars d’amende.

-

La SEC étend sa juridiction au-delà des frontières : pour Telegram, dont le token Gram était vendu à des citoyens américains, elle a agi pour protéger les investisseurs, malgré l’enregistrement britannique de l’entreprise. Telegram a remboursé les fonds collectés et payé 18,5 millions de dollars d’amende.

CFTC (Commission du commerce des matières premières)

-

14 septembre 2021 : la CFTC poursuit Tether et Bitfinex pour manipulation de volume et détournement de fonds clients, enfreignant la loi antiblanchiment. Un accord est trouvé en octobre 2022 : Tether paie 41 millions, Bitfinex 1,5 million.

-

Octobre 2020 : la CFTC, le FBI et le ministère de la Justice poursuivent BitMEX et ses dirigeants pour non-enregistrement comme courtier en produits dérivés. Un accord est conclu : BitMEX paie 100 millions de dollars d’amende.

FinCEN (Réseau d’analyse financière)

-

2015 : FinCEN sanctionne Ripple Labs Inc. à hauteur de 700 000 $ pour non-obtention d’une licence MSB et absence de système antiblanchiment.

-

2020 : FinCEN inflige une amende de 60 millions de dollars aux développeurs de mixeurs Helix et Coin Ninja, accusés de violations de la BSA.

-

2023 : FinCEN et OFAC poursuivent Binance pour non-respect des obligations AML et violation de la BSA.

OFAC (Bureau du contrôle des actifs étrangers)

-

Décembre 2020 : OFAC et la plateforme BitGo règlent un litige sur des violations des sanctions contre la Crimée, l’Iran, la Syrie et Cuba entre 2015 et 2019. BitGo accepte de payer 98 830 $ d’amende.

-

Par la suite, OFAC a poursuivi Kraken, CoinList et Binance pour des accusations similaires de traitement de transactions pour des zones sanctionnées, aboutissant à des accords amiables avec paiement d’amendes.

FTC (Commission fédérale du commerce)

La FTC supervise principalement la protection de la vie privée et la sécurité des informations. En juillet 2023, elle a poursuivi Celsius Network et ses dirigeants pour tromperie sur la sécurité des dépôts, alors que les fonds étaient détournés. Un accord a été

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News