Les ETF cryptos de Hong Kong sous-estimés, les apparences et les courants souterrains derrière les données

TechFlow SélectionTechFlow Sélection

Les ETF cryptos de Hong Kong sous-estimés, les apparences et les courants souterrains derrière les données

Inversion entre volume et tendance d'ampleur : les parties prenantes peaufinent les processus et débloquent les goulots d'étranglement. Ce n'est peut-être qu'après deux mois que l'augmentation décisive interviendra.

Rédaction : Jupiter Zheng, associé du fonds secondaire de HashKey Capital

Le 24 mai, la Securities and Exchange Commission (SEC) des États-Unis a officiellement approuvé les formulaires 19b-4 pour huit ETF au comptant sur l’Ethereum, marquant un adoucissement de la position réglementaire après une attitude initialement rigide. Le lancement final des ETF au comptant sur Ethereum aux États-Unis semble désormais imminent, ce qui a enflammé l’humeur du marché et dynamisé le marché secondaire.

En revanche, les six ETF d’actifs cryptographiques lancés à Hong Kong le 30 avril — offrant simultanément une exposition au Bitcoin et à l’Ethereum — ont connu un sort nettement plus morose au cours du mois écoulé, voire suscité des critiques en raison de performances jugées décevantes.

Les marchés ont tendance à surestimer les effets à court terme des nouveautés tout en sous-estimant leur impact à long terme. Cet article vise donc à clarifier : comment se sont réellement comportés les ETF cryptographiques de Hong Kong au cours du dernier mois ? Quels facteurs sous-jacents ont joué ? Quelles variables ont été négligées par le marché ? Et quel chemin pourrait être suivi à l’avenir ?

La « léthargie » dans les données et les variables cachées

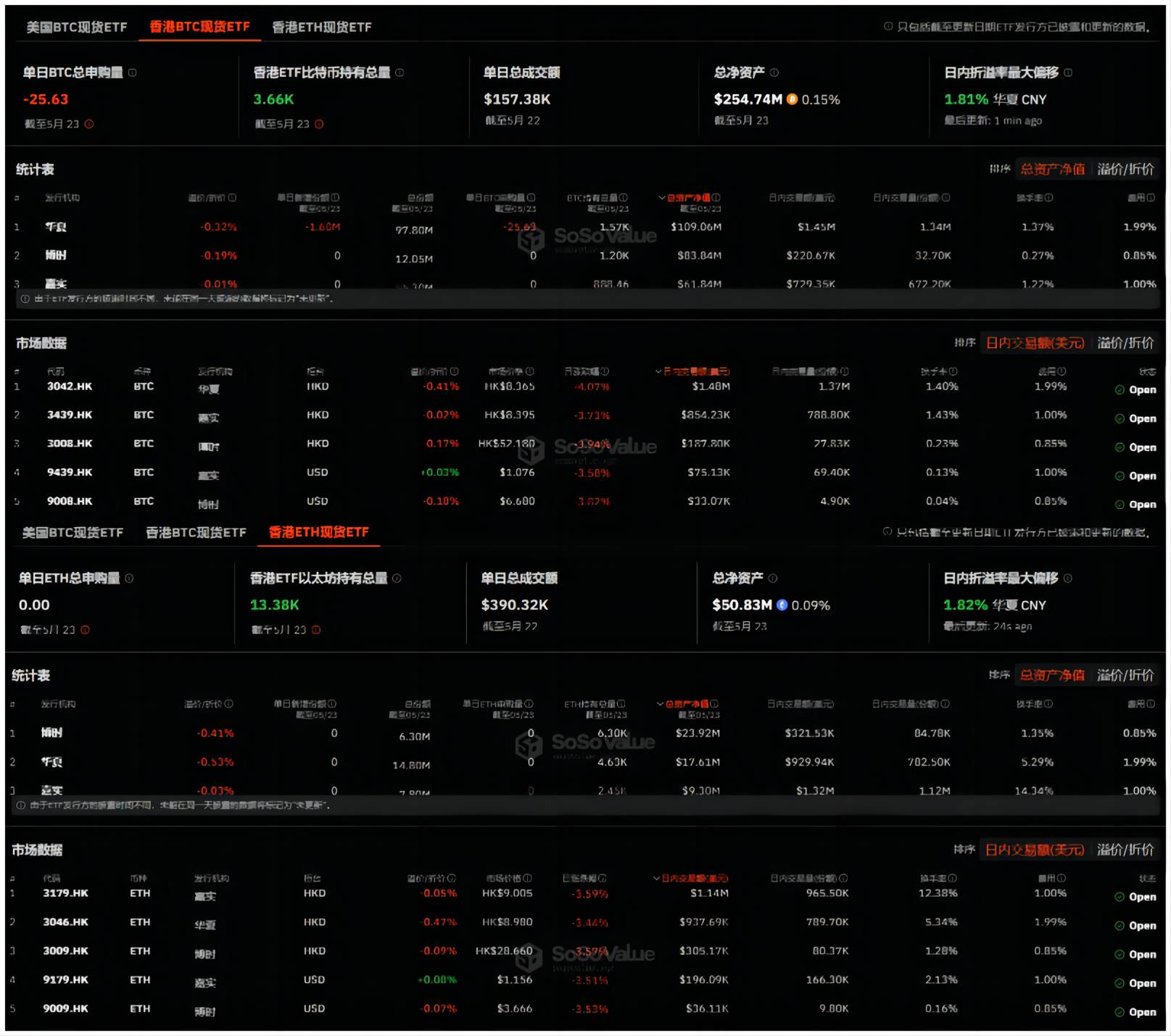

Le 30 avril, six ETF au comptant sur actifs virtuels — le BTC ETF de Boshi HashKey (3008.HK), l’ETH ETF de Boshi HashKey (3009.HK), le BTC ETF de China Asset Management (3042.HK), l’ETH ETF de China Asset Management (3046.HK), l’ETF au comptant sur Bitcoin de Harvest (3439.HK) et l’ETF au comptant sur Ethereum de Harvest (3179.HK) — ont été officiellement cotés à la Bourse de Hong Kong et ouverts aux échanges.

En regardant les chiffres initiaux, les trois ETF sur Bitcoin ont atteint une taille de lancement de 248 millions de dollars lors de leur première journée (contre 45 millions pour l’Ethereum), dépassant largement le lancement initial des ETF américains sur Bitcoin (environ 125 millions de dollars le 10 janvier, hors Grayscale). Cela indiquait une forte attente du marché concernant la performance future des ETF cryptographiques de Hong Kong.

Toutefois, ces ETF ont été critiqués principalement pour leurs volumes d’échanges relativement faibles comparés à ceux des ETF américains : le premier jour, le volume total des six ETF cryptographiques de Hong Kong s’est élevé à 87,58 millions de HKD (environ 11,2 millions de dollars), dont 67,5 millions pour les trois ETF Bitcoin — soit moins de 1 % du volume total des ETF américains sur Bitcoin (4,6 milliards de dollars) à leur lancement.

Depuis, les volumes n’ont fait que diminuer, tombant même sous la barre du million de dollars le 23 mai.

Pourtant, il est essentiel de noter une divergence frappante entre le volume d’échanges et les actifs sous gestion (AUM) : au 23 mai 2024, les six ETF sur actifs virtuels à Hong Kong affichaient un AUM total supérieur à 300 millions de dollars. Les ETF Bitcoin détenaient 3 660 BTC, pour une valeur nette totale de 254 millions de dollars ; les ETF Ethereum détenaient 13 380 ETH, avec une valeur nette totale de 50,83 millions de dollars, tous deux en légère hausse depuis le lancement.

Bien qu’en termes absolus, les 254 millions de dollars restent très inférieurs aux environ 57,3 milliards des ETF américains sur Bitcoin, cette comparaison ignore la différence structurelle de taille entre les marchés : le marché total des ETF à Hong Kong est d’environ 50 milliards de dollars, contre 8,5 billions aux États-Unis — soit un écart d’un facteur 170.

En proportion relative, les ETF Bitcoin de Hong Kong représentent 0,5 % du marché local des ETF, contre 0,67 % aux États-Unis. Ces écarts ne sont donc pas significatifs, surtout considérant qu’il s’agit de performances en moins d’un mois, ce qui montre que l’impact des ETF cryptographiques sur le système financier local de Hong Kong est déjà substantiel.

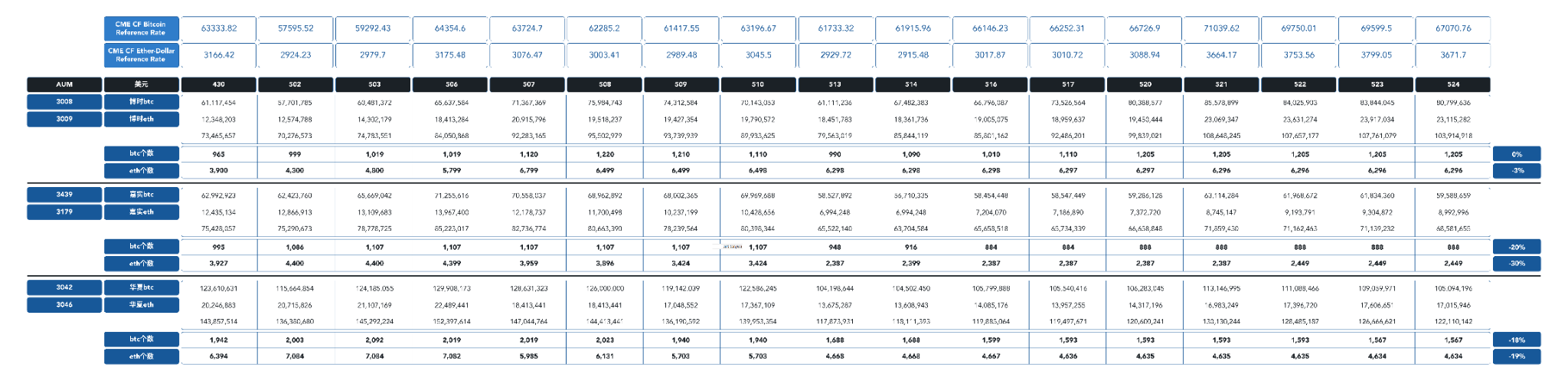

En examinant les évolutions internes des ETF de Hong Kong au cours du mois passé, on observe une redistribution progressive des parts entre Boshi HashKey, China Asset Management et Harvest :

Les positions en BTC et ETH de China Asset Management et Harvest ont nettement diminué, tandis que Boshi HashKey, arrivé en deuxième phase, a pris de l’avance, avec un AUM dépassant 100 millions de dollars (plus de 33 % du total), en progression de 30 millions depuis le lancement. Boshi HashKey détient désormais la plus grande réserve d’ETH, et sa position en BTC suit de près celle de China Asset Management, avec un écart réduit de plus de 1 000 BTC à moins de 500 BTC.

Les « doux soucis » derrière une approbation trop rapide

Les données parlent d’elles-mêmes : la divergence entre faible volume et croissance des AUM reflète une dynamique structurelle sous-jacente — les parties prenantes ajustent activement les processus opérationnels et résolvent les points de blocage.

En repensant au rythme soutenu avec lequel les autorités de Hong Kong ont approuvé et lancé six ETF cryptographiques d’un seul coup, la réaction dominante du marché a été : « prévisible, mais inattendue » :

-

Prévisible car, depuis 2022, le gouvernement de Hong Kong a adopté clairement une politique favorable aux actifs virtuels et à Web3, accompagnée d’un cadre réglementaire progressif, dont les ETF étaient attendus comme pièce maîtresse. Toutes les parties concernées s’y préparaient donc activement ;

-

Inattendue car la plupart anticipaient l’approbation pour le troisième trimestre ou plus tard dans l’année, et travaillaient donc progressivement sur les opérations techniques et les intégrations. Or, le gouvernement a accéléré brusquement en avril, dépassant toutes les attentes, forçant les acteurs à prioriser les dépôts de documents au détriment de leurs plans opérationnels initiaux.

En résumé, cela a conduit à une avance excessive sur les démarches administratives, tandis que les aspects opérationnels, commerciaux et produits n’étaient pas encore pleinement prêts, nécessitant des correctifs post-lancement — d’où les « doux soucis » observés.

Il faut ici souligner l’innovation introduite par les ETF cryptographiques de Hong Kong : le mécanisme de souscription et rachat en espèces physiques (« physical creation/redemption »), permettant aux investisseurs d’utiliser directement du Bitcoin ou de l’Ethereum pour souscrire aux parts d’ETF. Il est possible de souscrire en BTC/ETH et de racheter en espèces, ou inversement de souscrire en espèces et de racheter en crypto. Par exemple, chez Boshi HashKey, chaque part du 3008.HK correspond à 1/10 000e de BTC, et chaque part du 3009.HK à 1/1 000e d’ETH.

-

Courtiers participants : CMBI, Mirae Asset Securities, Victory Securities, Edenred Securities

-

Teneurs de marché : Eclipse Options (HK) Limited, Jane Street Asia Trading Limited, Optiver Trading Hong Kong Limited, Vivienne Court Trading Pty. Ltd.

Ce mécanisme innovant facilite la circulation bidirectionnelle entre actifs traditionnels et numériques, mais implique aussi plusieurs acteurs interdépendants :

-

Les Participants Designés (PD), désignés par les émetteurs (Boshi HashKey, China Asset Management, Harvest), chargés de créer de nouvelles unités d’ETF sur le marché primaire. Actuellement : Victory Securities, CMBI, etc. ;

-

Les courtiers, principaux canaux pour les échanges sur le marché secondaire, où les investisseurs achètent et vendent les parts comme des actions ;

-

Les dépositaires, responsables de la conservation sécurisée des actifs cryptographiques sous-jacents ;

-

Les teneurs de marché, assurant la liquidité en continuant à acheter et vendre des parts d’ETF.

Ces différents acteurs — PD, courtiers, dépositaires/exchanges, teneurs de marché — doivent donc collaborer étroitement pour fluidifier toute la chaîne d’échange.

Ainsi, l’efficacité de chaque interface devient un enjeu central après le lancement. Prenons l’exemple ci-dessus de la souscription en crypto chez Boshi HashKey :

-

L’investisseur doit d’abord ouvrir un compte auprès d’un PD ;

-

Soumettre ensuite l’instruction de création de parts dans le délai imparti ;

-

Transférer les crypto-monnaies au PD, qui seront déposées chez HashKey Custody ;

-

La Central Clearing de Hong Kong crée alors les parts ETF et les transmet au PD, puis via celui-ci aux courtiers ;

-

Les investisseurs ordinaires peuvent ensuite les échanger via leurs courtiers.

Ce processus implique de nombreuses interfaces critiques : synchronisation KYC entre PD/courtiers, création de parts sur marché primaire, coordination entre PD/dépositaires, et PD/courtiers. Ce sont précisément ces goulots d’étranglement qui freinent actuellement l’entrée de nombreux capitaux, notamment institutionnels, créant un cercle vicieux : faible volume → lente entrée des arbitragistes → volume persistamment bas.

Mais tout progresse lentement, et l’évolution positive des AUM au cours du dernier mois en est une preuve tangible.

Les ETF cryptographiques auront peut-être besoin de 2 mois supplémentaires pour mûrir

De ce point de vue, la performance réelle des ETF cryptographiques de Hong Kong demande encore du temps. Sur la base de la situation actuelle, environ 1 à 2 mois supplémentaires seront probablement nécessaires pour optimiser les processus opérationnels, les canaux de distribution et les intégrations techniques.

Regardons donc vers l’avenir : quels changements pouvons-nous espérer dans deux mois ?

Premièrement, grâce à l’optimisation des processus et des interfaces techniques, davantage de PD et de courtiers rejoindront progressivement l’écosystème. Leurs bases clientes existantes deviendront naturellement un vivier d’utilisateurs additionnels, entraînant une expansion significative de la couverture clientèle et du capital accessible — ce qui élargira considérablement le potentiel futur des ETF cryptographiques de Hong Kong.

Deuxièmement, dans deux mois, les institutions financières traditionnelles, aujourd’hui en attente d’une meilleure visibilité, pourront commencer à développer des produits dérivés — levier, prêt, gestion d’actifs — basés sur ces ETF. Cela permettra une innovation financière auparavant impossible avec des actifs physiques Bitcoin, répondant ainsi aux besoins variés d’exposition aux cryptomonnaies.

Ces deux dynamiques peuvent s’alimenter mutuellement, créant un cercle vertueux : plus de PD et courtiers attirent plus d’utilisateurs, ce qui stimule davantage d’innovations financières autour des ETF, qui à leur tour rendent le marché de Hong Kong plus attractif, favorisant une croissance durable.

Parallèlement, un nouveau facteur clé émerge : pour les institutions, les ETF au comptant sur Ethereum de Hong Kong représentent désormais une fenêtre d’opportunité pour « prendre de l’avance » sur leurs homologues américains.

En effet, bien que la SEC ait approuvé les formulaires 19b-4 pour huit ETF sur Ethereum, nous sommes encore dans une phase d’attente avant leur lancement effectif, estimé à 1-2 mois.

Durant cette période, les institutions intéressées par l’Ethereum, notamment celles cherchant à anticiper l’arrivée massive de nouveaux capitaux et une hausse significative du prix de l’ETH, peuvent utiliser les ETF de Hong Kong comme canal sûr et conforme pour « prendre de l’avance », profitant ainsi d’une opportunité Alpha presque certaine.

Conclusion

Dans « En attendant Godot », Godot symbolise l’espoir et un avenir meilleur. Pour les ETF cryptographiques de Hong Kong aujourd’hui, le « Godot » tant attendu est l’harmonisation fluide entre tous les acteurs de la chaîne d’échange.

Derrière la divergence entre volume et AUM, les parties prenantes peaufinent activement les processus et débloquent les obstacles. Dans deux mois, ce pourrait être le véritable départ, le moment où les ETF de Hong Kong commenceront vraiment à prendre de l’ampleur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News