Analyse complète du cadre réglementaire des services de paiement à Singapour et des exigences relatives à la licence DPT pour les actifs virtuels

TechFlow SélectionTechFlow Sélection

Analyse complète du cadre réglementaire des services de paiement à Singapour et des exigences relatives à la licence DPT pour les actifs virtuels

À Singapour, la réglementation du secteur des paiements est cruciale afin de garantir la conformité et prévenir les activités illégales.

Rédaction : Aiying Aiying

À Singapour, la réglementation du secteur des paiements est essentielle pour assurer la conformité et prévenir les activités illégales. Les organismes de réglementation principaux comprennent :

L'ABS (Autorité monétaire de Singapour) est l'organisme principal chargé de la réglementation, similaire au « unifié trois commissions » en Chine, supervisant les institutions financières et les entreprises titulaires d'une licence de services financiers, ainsi que régissant des entités quasi-financières telles que la gestion de patrimoine et les agences de notation. Outre l'ABS, l'Association des chambres de compensation de Singapour (Singapore Clearing House Association) et l'Association des banques de Singapour (Association of Banks in Singapore) participent également à la réglementation du secteur des paiements.

I. Évolution du cadre réglementaire des paiements

1. Cadre réglementaire initial

Avant 2006, les règles régissant le système de paiement à Singapour étaient dispersées dans divers textes tels que la loi sur les banques, la loi sur les billets à ordre, ainsi que certains documents informels.

2. Loi sur les opérations de change et de transfert d'argent (MCRBA)

La MCRBA de 1979 a établi des exigences de licence pour les entreprises exerçant des activités de transfert d'argent.

3. Loi sur la surveillance des systèmes de paiement (PS(O)A)

En 2006, l'ABS a promulgué la PS(O)A, fournissant une base juridique unifiée pour la réglementation des systèmes de paiement.

4. Fusion et mise à jour légale — La loi de 2019 sur les services de paiement

Face à l'innovation technologique dans les paiements, le cadre juridique antérieur s'est progressivement révélé inadapté aux nouveaux outils et modèles commerciaux. Ainsi, Singapour a procédé à une mise à jour législative : suppression de la PS(O)A et de la MCRBA, entrée en vigueur en 2020 de la nouvelle « Loi de 2019 sur les services de paiement ». Cette loi intègre les anciennes dispositions et, après révision début 2020, inclut les nouveaux services numériques de paiement. Elle contient notamment des dispositions spécifiques aux actifs virtuels, portant principalement sur la monnaie électronique (e-money) et les jetons numériques de paiement (Digital Payment Token, DPT).

II. Cadre réglementaire du nouveau texte

1. Classification des services de paiement

Dans ce nouveau cadre juridique, les services de paiement sont divisés en deux grandes catégories :

-

Fournisseurs de services de paiement

Les fournisseurs de services de paiement, qui proposent des services tels que l’acquisition, le virement ou l’émission de comptes, feront l’objet de notre analyse suivante.

-

Systèmes de paiement

Les systèmes de paiement, comparables aux systèmes de compensation en Chine (comme UnionPay ou NetUnion), constituent l’infrastructure financière de base facilitant le transfert de fonds entre les participants.

2. Cibles principales de la réglementation : les fournisseurs de services de paiement

Étant donné que les systèmes de paiement concernent principalement l’infrastructure financière et ont peu de lien direct avec les consommateurs et commerçants, la discussion ci-dessous portera essentiellement sur la réglementation des fournisseurs de services de paiement.

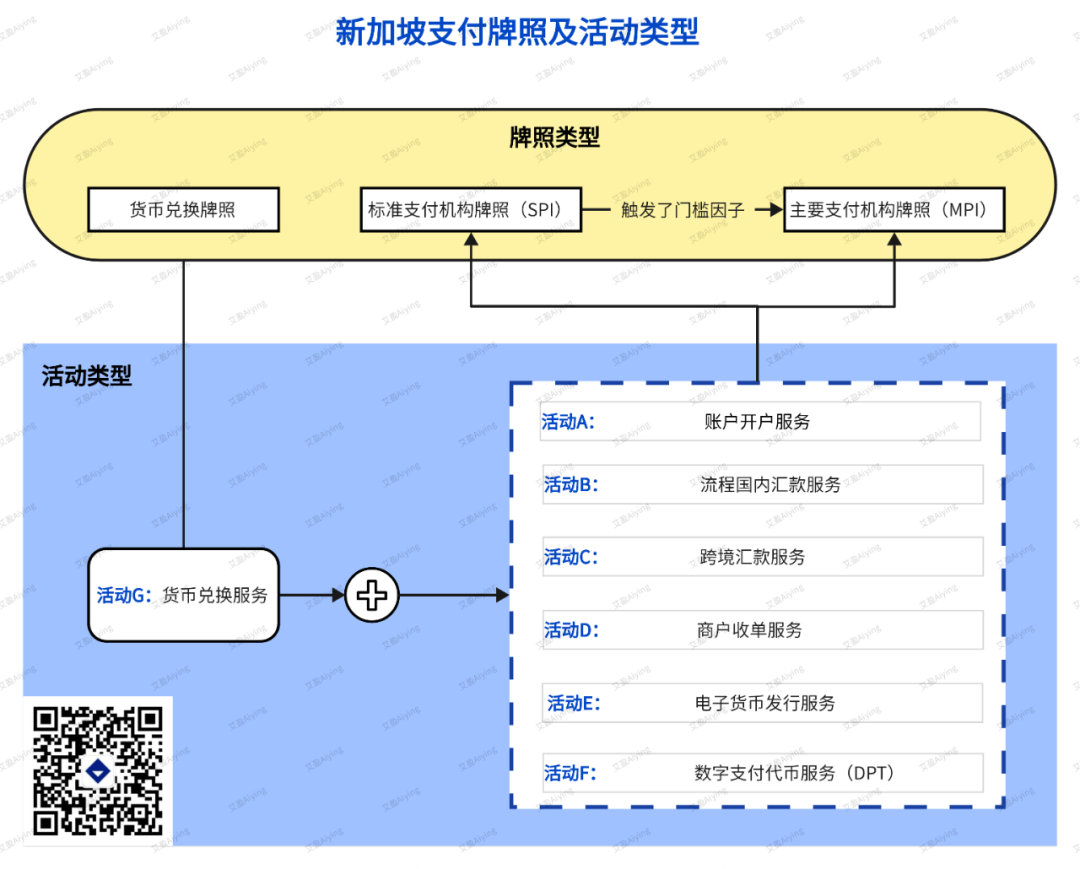

Trois types de licences sont liés aux fournisseurs de services de paiement :

-

Licence de change (Money-Changing Licence)

-

Licence d’institution de paiement standard (Standard Payment Institution Licence), abrégée SPI

-

Licence d’institution de paiement majeure (Major Payment Institution Licence), abrégée MPI

Par ailleurs, Singapour subdivise ces trois types de licences en sept activités distinctes, comme illustré ci-dessous :

(Description détaillée des activités)

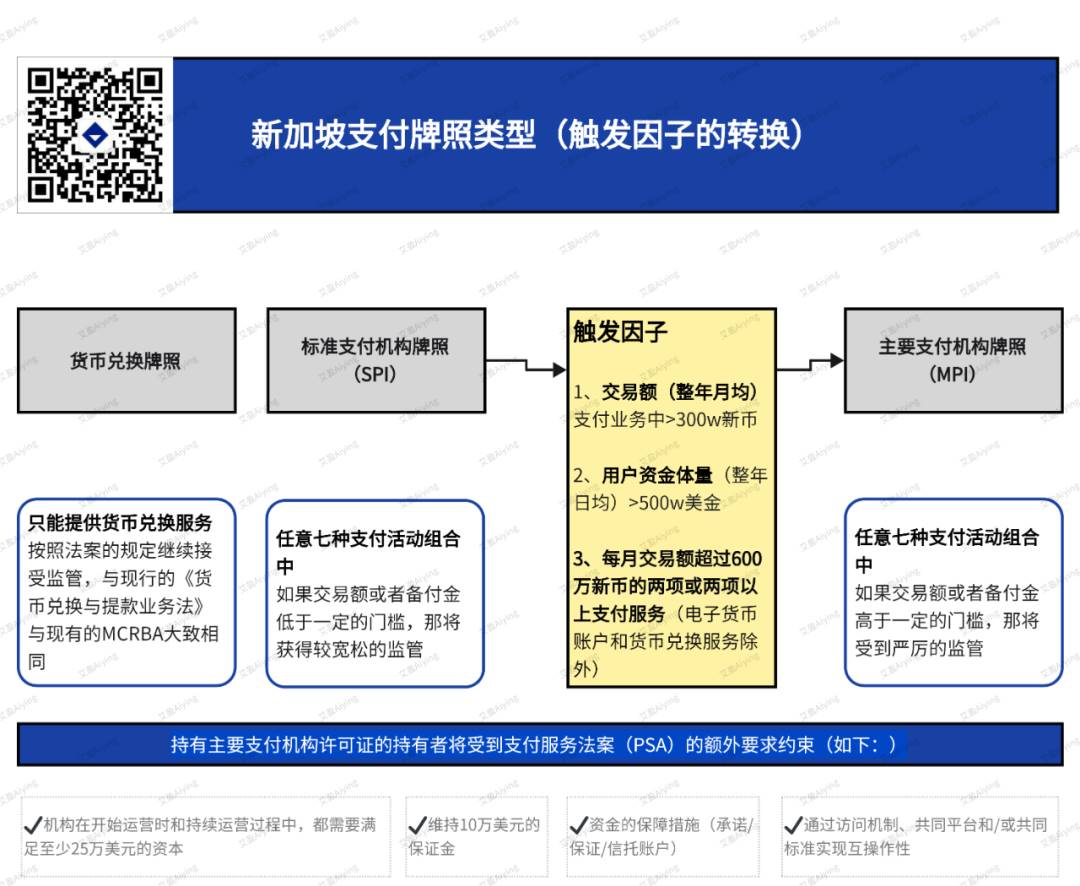

Prenons un exemple : si vous demandez une licence d’institution de paiement standard (SPI) ou majeure (MPI), vous pouvez déclarer plusieurs activités lors de votre demande, c’est-à-dire préciser les services que vous souhaitez offrir – par exemple, acquisition, portefeuille numérique, change de devises, crypto-monnaies, etc. Vous pouvez tout déclarer, mais l’autorité de régulation n’approuvera pas nécessairement toutes les activités ; elle examinera la pertinence, la nécessité et vos conditions d’éligibilité. Le graphique ci-dessous présente les critères définis par l’ABS pour chaque type de licence :

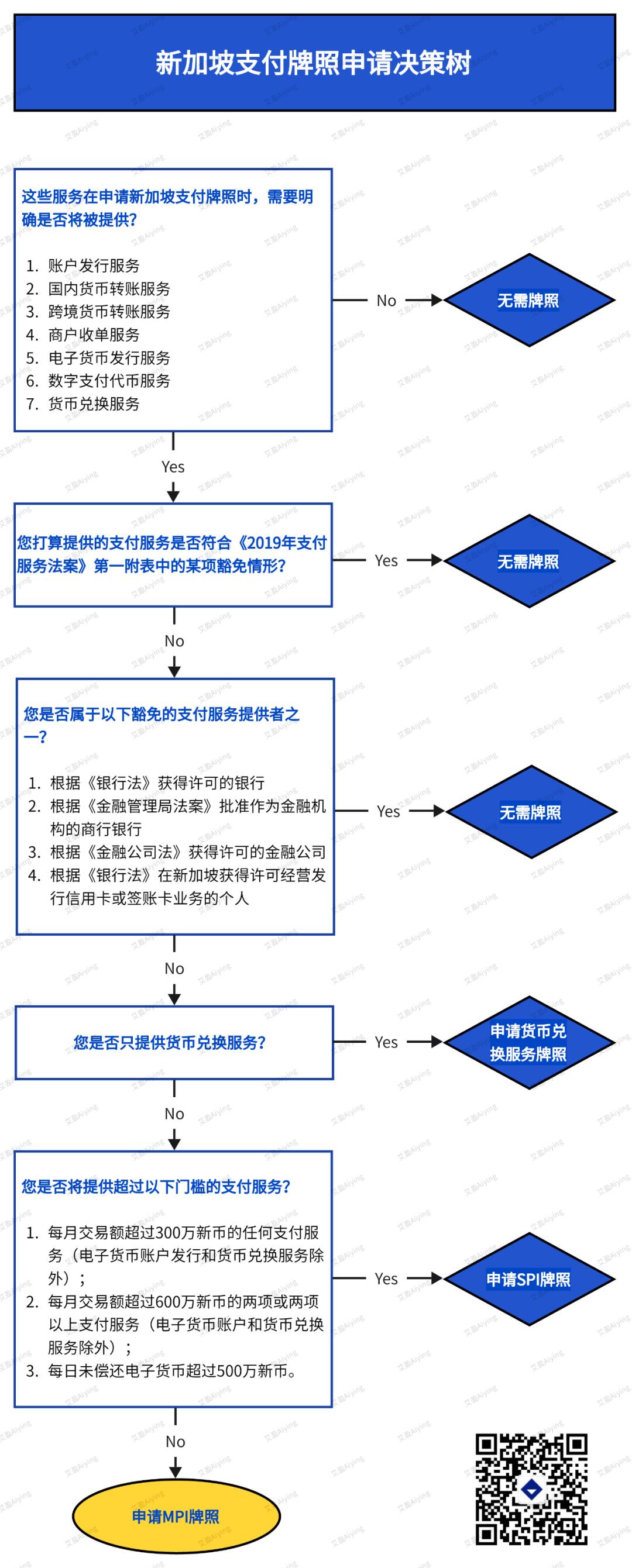

Pour décider quel type de licence demander selon votre activité de paiement, vous pouvez utiliser l’arbre décisionnel suivant :

3. Service de jeton numérique de paiement (DPT)

Sur les sept types d’activités, nous approfondirons particulièrement l’activité F : service de jeton numérique de paiement (DPT)

(1) Définition du service DPT

(2) Monnaie électronique (E-money) et jeton numérique de paiement (DPT)

Concernant les actifs virtuels ayant une fonction de paiement, il convient d’abord de déterminer s’il s’agit de monnaie électronique ou de DPT, afin de connaître le cadre réglementaire applicable.

La PSA distingue clairement entre monnaie électronique et DPT :

Monnaie électronique : valeur monétaire stockée sous forme électronique, caractérisée par :

-

Une valorisation ou un ancrage en monnaie fiduciaire ;

-

Un paiement anticipé utilisé pour effectuer des transactions ;

-

Acceptée par des tiers autres que l’émetteur ;

-

Représente une créance contre l’émetteur.

Jeton numérique de paiement (DPT) : forme numérique de valeur, caractérisée par :

-

Exprimée en unités ;

-

Non valorisée ni indexée sur une monnaie fiduciaire ;

-

Reconnue comme moyen d’échange par le public ;

-

Utilisée comme contrepartie pour des biens ou services ou pour rembourser des dettes ;

-

Transférable, stockable ou négociable électroniquement.

(3) Différences entre monnaie électronique et DPT

L’ABS souligne que les principales différences entre monnaie électronique et DPT résident dans :

-

L’existence ou non d’un ancrage ou d’une valorisation en monnaie fiduciaire ;

-

La présence ou non d’une créance contre l’émetteur ;

-

La détermination de la valeur par mécanismes de marché.

Les jetons de paiement tels que Bitcoin ou Ethereum sont généralement classés comme DPT.

(4) Les stablecoins sont également considérés comme des DPT

Bien que les stablecoins soient indexés sur une monnaie fiduciaire, leur classification entre monnaie électronique et DPT reste controversée. L’ABS considère qu’ils ne répondent généralement pas à la définition de monnaie électronique car :

-

La monnaie électronique est la forme électronique de la monnaie fiduciaire, tandis que le taux de change des stablecoins n’est pas fixe ;

-

Il peut ne pas exister de relation contractuelle directe entre le détenteur du stablecoin et son émetteur.

Des stablecoins comme USDC ou Tether sont considérés comme des DPT en fonction de leurs caractéristiques spécifiques.

L’ABS déterminera le cadre réglementaire applicable en fonction des caractéristiques spécifiques de chaque stablecoin. En 2022, des politiques réglementaires proposées spécifiques aux stablecoins ont été publiées. À titre d'exemple, Paxos a reçu une approbation de principe de l'autorité réglementaire et sa filiale singapourienne pourra y émettre un nouveau stablecoin adossé au dollar américain.

(5) Exemption réglementaire pour les jetons non monétaires

La PSA prévoit que certains jetons non monétaires (par exemple, points de fidélité clients, actifs dans les jeux) sont exemptés de réglementation, sous réserve des conditions suivantes :

-

l Ne peuvent être remboursés à l’émetteur, ni transférés ni vendus contre de la monnaie ;

-

l Utilisés uniquement pour échanger des biens ou services auprès de l’émetteur ou de commerçants désignés ;

-

l Réservés aux objets ou services virtuels dans les jeux en ligne.

III. Demande de licence

Liste des documents requis et exigences pour la demande de licence de paiement :

1. Exigences relatives à l’entité et à la direction

Inscription de l’entreprise : le demandeur doit être une société enregistrée à Singapour ou une succursale singapourienne d’une entreprise étrangère.

Composition de la direction :

-

Au moins un administrateur exécutif doit être citoyen ou résident permanent de Singapour.

-

Ou au moins un administrateur exécutif doit détenir un visa d’emploi à Singapour, accompagné d’au moins un administrateur non exécutif citoyen ou résident permanent de Singapour.

2. Principe d’adéquation des personnes

Le demandeur, ses administrateurs, son PDG, ses actionnaires et ses employés doivent respecter les critères de « convenance » définis.

L’entreprise ou groupe demandeur ne doit avoir aucun casier judiciaire financier ni mauvaise réputation.

3. Expérience professionnelle et qualifications académiques

Les administrateurs exécutifs et le PDG doivent justifier d’une expérience opérationnelle dans le secteur des services de paiement ou des services financiers.

Les diplômes et certifications professionnelles du personnel clé sont des facteurs importants d’évaluation.

4. Bureau commercial permanent local

Le demandeur doit disposer d’un lieu d’exploitation fixe ou d’un siège social enregistré, loué à long terme.

Le bureau doit garantir la confidentialité, permettre le stockage sécurisé des documents commerciaux et disposer d’un responsable dédié à l’accueil des clients.

5. Capital et cautionnement

Exigences de capital :

-

Licence d’institution de paiement standard : 100 000 dollars singapouriens.

-

Licence d’institution de paiement majeure : 250 000 dollars singapouriens.

Cautionnement :

-

Volume mensuel moyen de transaction inférieur à 6 millions de dollars singapouriens : 100 000 dollars.

-

Autres cas : 200 000 dollars singapouriens.

6. Conformité et gestion des risques

Mise en place d’un département indépendant de conformité ou recours à un soutien externe, élaboration de politiques AML/CFT, réalisation d’évaluations des risques.

Tests techniques complets sur les services financiers en ligne, incluant tests d’intrusion et vérification indépendante.

7. Dispositif d’audit

Mise en œuvre d’un dispositif d’audit interne adapté à l’échelle de l’activité.

Audit externe annuel pour garantir la conformité aux exigences réglementaires.

8. Lettre d’engagement / lettre de responsabilité

L’ABS évaluera la situation financière du demandeur, les risques de non-conformité et les intérêts publics.

9. Garanties financières

Présentation détaillée des mesures de garantie, incluant nom de l’organisme garant, projet de contrat et étendue de la couverture.

Si assurance ou garantie bancaire utilisée, avis juridique requis attestant de la conformité aux dispositions.

10. Documents justificatifs

Après approbation, fourniture des preuves attestant la mise en place effective des garanties.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News