Perspective mensuelle de Coinbase : le potentiel de hausse d'ETH se maintient pour les prochains mois

TechFlow SélectionTechFlow Sélection

Perspective mensuelle de Coinbase : le potentiel de hausse d'ETH se maintient pour les prochains mois

L'existence d'un ETF américain sur l'ETH au comptant n'est plus une question de « si », mais seulement de « quand ».

Rédaction : David Han

Traduction : TechFlow

La multiplicité des rôles attribués à l'ETH soulève des questions sur sa place dans un portefeuille d'investissement. Cet article vise à clarifier certaines affirmations et à examiner les facteurs favorables potentiels pour cet actif au cours des prochains mois.

Résumé de l'article

-

Malgré une performance décevante de l'ETH depuis le début de l'année, nous pensons que sa positionnement sur le marché reste solide à long terme.

-

Nous estimons que l'ETH a le potentiel de connaître des hausses inattendues en phase avancée du cycle. Nous croyons également que l'ETH dispose de la dynamique de demande la plus forte parmi les cryptomonnaies et conserve un avantage clé grâce à sa feuille de route unique en matière de montée en charge.

-

Les schémas historiques de négociation de l'ETH montrent qu'il tire profit à la fois de la narration du « stockage de valeur » et de celle du « jeton technologique ».

Contenu principal

L'approbation aux États-Unis d'un ETF physique sur BTC a renforcé la narration du BTC comme réserve de valeur et son statut d'actif macroéconomique. En revanche, la position fondamentale de l'ETH dans l'écosystème cryptographique fait toujours l'objet d'interrogations. Des réseaux alternatifs de couche 1 comme Solana ont affaibli la position de l'ETH en tant que réseau privilégié pour le déploiement d'applications décentralisées (dApp). La montée en charge via les L2 et la diminution des brûlages d'ETH semblent aussi affecter, à un niveau élevé, le mécanisme d'accumulation de valeur de cet actif.

Néanmoins, nous maintenons que la position à long terme de l'ETH reste robuste, avec des avantages significatifs que n'ont pas les autres réseaux de contrats intelligents. Ces avantages incluent la maturité de l'écosystème de développeurs Solidity, la popularité de sa plateforme EVM, l'utilité de l'ETH comme collatéral dans la DeFi, ainsi que la décentralisation et la sécurité de son réseau principal. De plus, nous pensons que les progrès liés à la tokenisation pourraient avoir un impact plus positif sur l'ETH que sur d'autres réseaux de couche 1, à court terme.

Nous constatons que la capacité de l'ETH à incarner à la fois la narration du « stockage de valeur » et celle du « jeton technologique » se reflète dans ses schémas historiques de négociation. L'ETH présente une forte corrélation avec le BTC, ce qui indique un comportement similaire en termes de modèle de stockage de valeur. Toutefois, pendant les périodes de hausse prolongée du prix du BTC, il s'en détache, agissant davantage comme une cryptomonnaie orientée technologie, tout comme les altcoins. Nous pensons que l'ETH continuera à jouer ces deux rôles et pourrait performer particulièrement bien en deuxième moitié d'année 2024, malgré un début d'année décevant.

Réponses aux controverses autour de l'ETH

L'ETH est classifié de diverses manières : certains le voient comme une « monnaie ultrasonique » en raison de sa réduction de l'offre, d'autres comme un « bond internet » en raison de ses rendements non inflationnistes liés au staking. Avec le développement des réseaux L2 et l'émergence du re-staking, de nouvelles descriptions apparaissent, telles que « actif de règlement » ou encore « jeton universel objectif de travail ». Cependant, nous pensons que ces descriptions ne reflètent pas pleinement la vitalité de l'Ethereum. En réalité, à mesure que les cas d'utilisation d'Ethereum deviennent plus riches et complexes, il devient de plus en plus difficile d’évaluer sa valeur à travers un seul indicateur. Plus important encore, ces différentes narrations peuvent être contradictoires et générer des effets négatifs en dispersant l'attention des participants du marché sur les moteurs positifs du jeton.

ETF physique sur l'ETH

Les ETF physiques ont été extrêmement importants pour le BTC, car ils offrent une clarté réglementaire et un nouveau canal d'afflux de capitaux. Ces ETF ont transformé structurellement le secteur et remis en question le modèle traditionnel de circulation des capitaux, selon lequel ceux-ci passaient du BTC vers l'ETH, puis vers des altcoins à plus fort bêta. Une barrière existe entre les capitaux alloués aux ETF et ceux alloués aux exchanges centralisés (CEX), seuls ces derniers ayant accès à l’ensemble de l’espace crypto. L'approbation potentielle d’un ETF physique sur l'ETH supprimerait cette barrière, permettant à l'ETH d'accéder au même réservoir de capitaux que celui dont bénéficie actuellement le BTC. À nos yeux, cela représente peut-être la plus grande incertitude actuelle pour l'ETH, notamment dans un contexte réglementaire difficile.

Bien que la SEC garde le silence sur les émetteurs, ce qui rend l'approbation dans les délais incertaine, nous pensons que l'existence d’un ETF physique américain sur l'ETH est une question de temps, pas de si. En réalité, les principaux arguments ayant conduit à l'approbation de l'ETF BTC s'appliquent également à l'ETH. En particulier, la corrélation entre les produits à terme CME et le prix au comptant est suffisamment élevée pour « raisonnablement s'attendre à ce que la surveillance de CME puisse détecter les comportements inappropriés sur le marché au comptant ». La période d'étude utilisée dans l'approbation de l'ETF BTC commence en mars 2021, soit un mois après le lancement des contrats à terme ETH sur CME. Nous pensons que cette période a été choisie intentionnellement afin d'appliquer logiquement le même raisonnement au marché de l'ETH. D'ailleurs, des analyses antérieures soumises par Coinbase et Grayscale ont montré que la corrélation entre les marchés au comptant et à terme de l'ETH est similaire à celle du BTC.

En supposant que cette analyse de corrélation tienne, les raisons restantes de refus pourraient provenir des différences fondamentales entre l'ETH et le BTC. Par le passé, nous avons discuté des différences de taille et de profondeur entre les marchés à terme BTC et ETH, qui pourraient influencer la décision de la SEC. Parmi les autres différences fondamentales, celle qui nous semble la plus pertinente concerne le mécanisme de preuve d'enjeu (PoS) de l'ETH.

Étant donné l'absence de directives réglementaires claires sur le traitement du staking, nous pensons qu’il est peu probable qu’un ETF physique sur l'ETH avec staking soit approuvé à court terme. Les frais flous venant de fournisseurs tiers, les différences entre clients validateurs, la complexité des conditions de slashing et les risques de liquidité liés au retrait (file d’attente congestionnée) sont autant d’éléments qui distinguent fondamentalement l'ETH du BTC. (À noter que certains ETF européens sur l'ETH incluent le staking, mais généralement, les produits européens diffèrent de leurs homologues américains.) Néanmoins, nous pensons que cela ne devrait pas nuire au statut de l'ETH non mis en jeu.

Nous pensons que cette décision pourrait surprendre positivement. Polymarket prévoit seulement 16 % de chances d'approbation au 31 mai 2024, tandis que le Grayscale Ethereum Trust (ETHE) s’échange avec une décote de 24 % par rapport à sa valeur nette d'inventaire (NAV). Nous estimons que la probabilité d'approbation est plutôt de 30 à 40 %. Alors que la cryptomonnaie commence à devenir un sujet électoral, nous doutons que la SEC veuille consacrer le capital politique nécessaire pour rejeter un produit aussi attendu. Même si une première décision de rejet survient à l’échéance du 23 mai 2024, nous pensons qu’il y a une forte probabilité que cette décision soit annulée par voie judiciaire. Il convient de noter que toutes les demandes d’ETF physiques sur l’ETH ne doivent pas nécessairement être approuvées simultanément. En effet, dans sa déclaration d'approbation concernant l’ETF BTC, le commissaire Uyeda critiquait explicitement « la motivation derrière l’accélération des demandes, visant à éviter un avantage concurrentiel ».

Le défi des L1 alternatifs

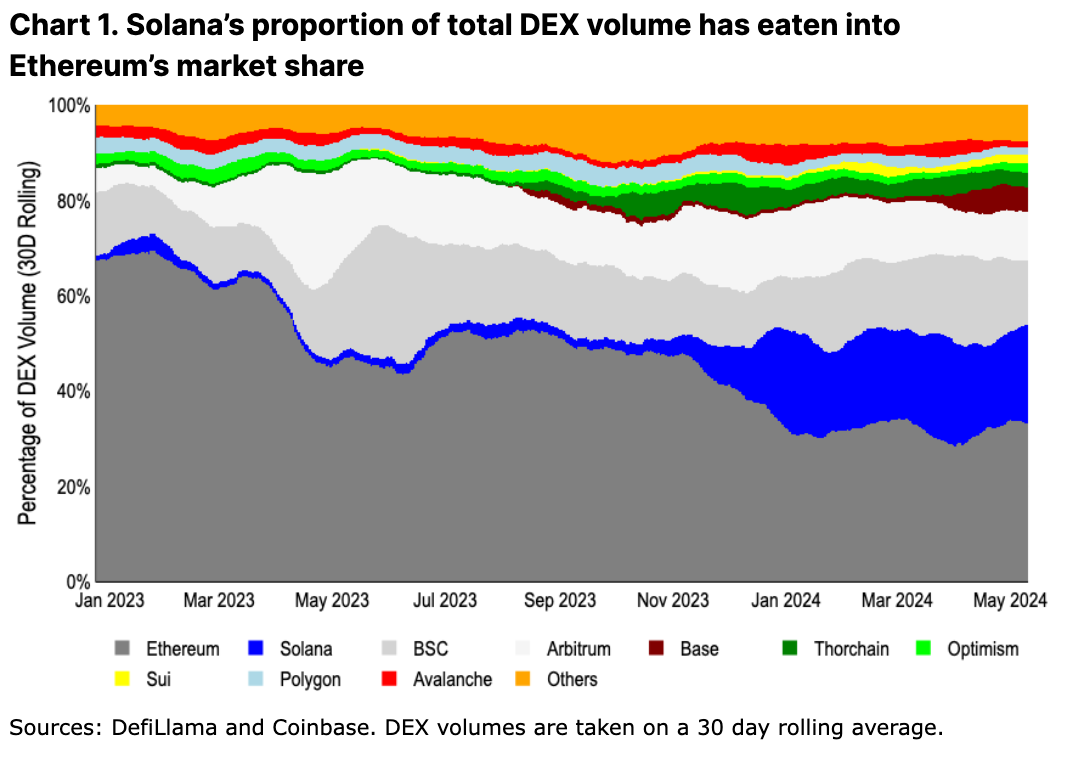

Sur le plan de l'adoption, les chaînes hautement évolutives, notamment Solana, semblent grignoter la part de marché de l'ETH. Le haut débit et les frais réduits ont déplacé le centre des activités transactionnelles hors du réseau principal de l'ETH. Notamment, au cours de l’année écoulée, l’écosystème Solana est passé de 2 % à 21 % du volume total des échanges sur les DEX décentralisées.

Nous pensons que les L1 alternatifs offrent désormais des différences plus marquées qu’au précédent cycle haussier. Le départ de la machine virtuelle Ethereum (EVM) et la refonte des dApps à la base apportent des expériences utilisateur (UX) uniques selon les écosystèmes. De plus, l’approche intégrée ou monolithique améliore la composition entre applications, évitant les problèmes d’UX liés aux ponts et de fragmentation de liquidités.

Bien que ces propositions de valeur soient importantes, nous pensons qu’il est prématuré de considérer les indicateurs d’activité comme une confirmation de succès. Par exemple, le nombre d’utilisateurs actifs sur certains L2 d’ETH a chuté de plus de 80 % depuis les pics d’airdrops. Pendant ce temps, entre l’annonce d’airdrop de Jupiter le 16 novembre 2023 et la première date de réclamation le 31 janvier 2024, la part du volume total des DEX Solana est passée de 6 % à 17 %. (Jupiter est l’agrégateur DEX leader sur Solana.) Trois autres rounds d’airdrop restent à venir, donc nous nous attendons à ce que l’activité sur les DEX Solana se poursuive quelque temps. Pendant cette période, les hypothèses sur la rétention à long terme restent spéculatives.

Cela dit, les principaux L2 d’ETH comme Arbitrum, Optimism et Base représentent désormais 17 % du volume total des DEX (plus 33 % pour l’ETH lui-même). Cela offre une comparaison plus pertinente entre la demande pour l’ETH et les solutions alternatives de L1, puisque l’ETH sert de jeton natif pour les frais de ces trois L2. Sur ces réseaux, les moteurs supplémentaires de demande pour l’ETH restent inexploités, laissant place à de futurs catalyseurs. À notre avis, c’est une comparaison plus équitable entre approches intégrées et modulaires en matière d’extension.

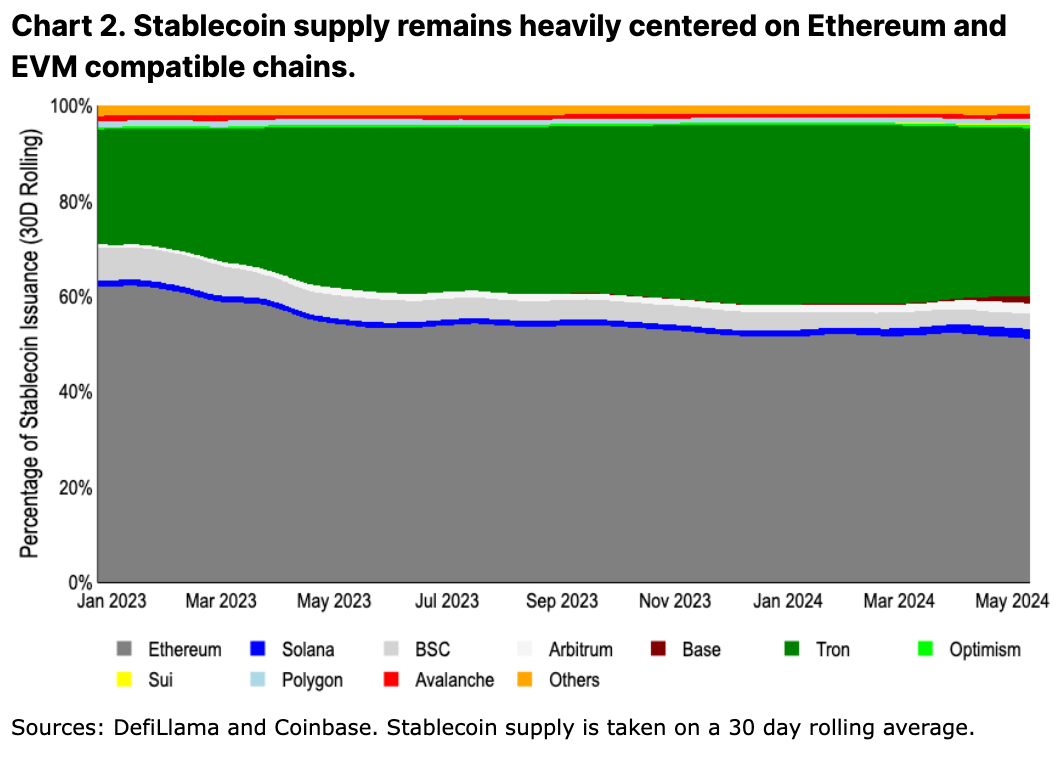

Un autre indicateur d’adoption plus « collant » est l’offre de stablecoins. En raison des frictions liées aux ponts et aux opérations d’émission/rachat, la distribution des stablecoins change lentement. (Voir graphique 2. Le schéma de couleurs et l’ordre sont identiques au graphique 1, Thorchain étant remplacé par Tron.) Mesurée par l’émission de stablecoins, l’activité reste dominée par l’ETH. Selon nous, cela s’explique par le fait que de nombreuses nouvelles chaînes n’offrent pas encore des hypothèses de confiance ni une fiabilité suffisantes pour supporter de grands volumes de capitaux, surtout lorsqu’ils sont verrouillés dans des contrats intelligents. Les grands détenteurs de capital se soucient peu des coûts de transaction plus élevés de l’ETH (relativement à l’échelle) et préfèrent minimiser les interruptions de liquidité et les hypothèses de confiance liées aux ponts.

Même ainsi, dans les chaînes à haut débit, la croissance de l’offre de stablecoins sur les L2 d’ETH dépasse celle de Solana. Début 2024, l’offre de stablecoins sur Arbitrum a dépassé celle de Solana (3,6 milliards contre 3,2 milliards de dollars), tandis que celle de Base est passée de 160 millions à 2,4 milliards de dollars. Bien que le verdict final du débat d’extension ne soit pas encore tombé, les signes précoces de croissance des stablecoins penchent en faveur des L2 d’ETH plutôt que des L1 alternatifs.

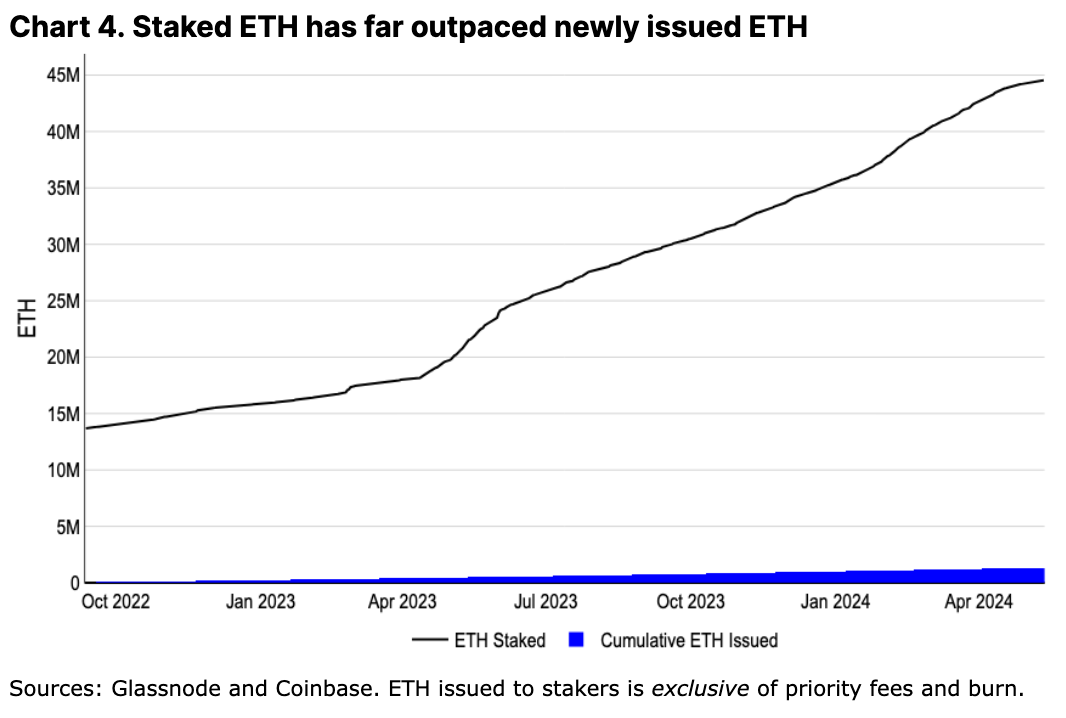

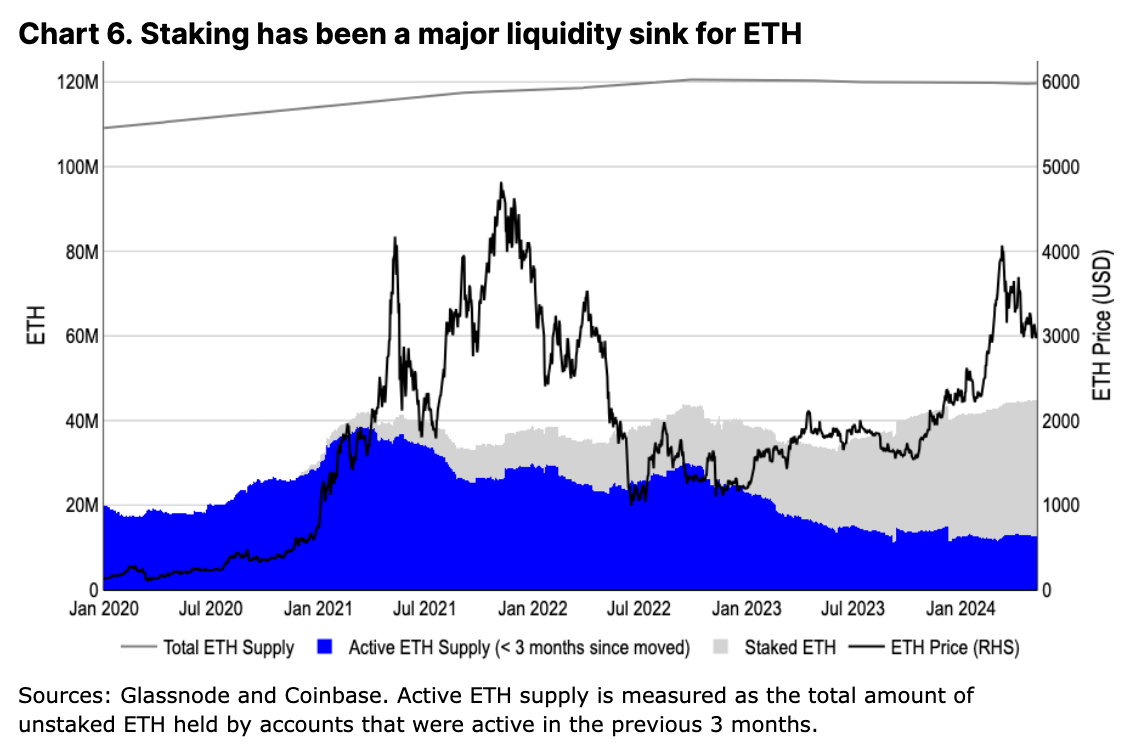

La croissance des L2 suscite des inquiétudes quant à leur menace potentielle réelle pour l’ETH : elles réduisent la demande d’espace blocs sur la L1 (donc les frais de transaction brûlés) et pourraient soutenir des jetons de gaz non-ETH dans leurs écosystèmes (réduisant encore davantage les brûlages d’ETH). En effet, depuis le passage au PoS en 2022, le taux d’inflation annualisé de l’ETH a atteint son niveau le plus élevé. Bien que l’inflation soit généralement perçue comme une composante structurelle importante de l’offre BTC, nous pensons qu’elle ne s’applique pas à l’ETH. Toute l’émission d’ETH va aux validateurs, et depuis la fusion, le solde collectif des stakers dépasse largement l’émission cumulée d’ETH (voir graphique 4). Cela contraste fortement avec l’économie des mineurs PoW du BTC, où un environnement de hachage très compétitif oblige les mineurs à vendre une grande partie des nouveaux BTC émis pour financer leurs opérations. Alors que les positions des mineurs BTC sont suivies attentivement à chaque cycle en prévision de leurs ventes inévitables, les coûts d’exploitation minimaux du staking ETH signifient que les stakers peuvent continuer à augmenter leurs positions. En pratique, le staking est devenu un point de convergence pour la liquidité de l’ETH — la quantité d’ETH en staking dépasse de 20 fois l’émission totale d’ETH (sans même compter les brûlages).

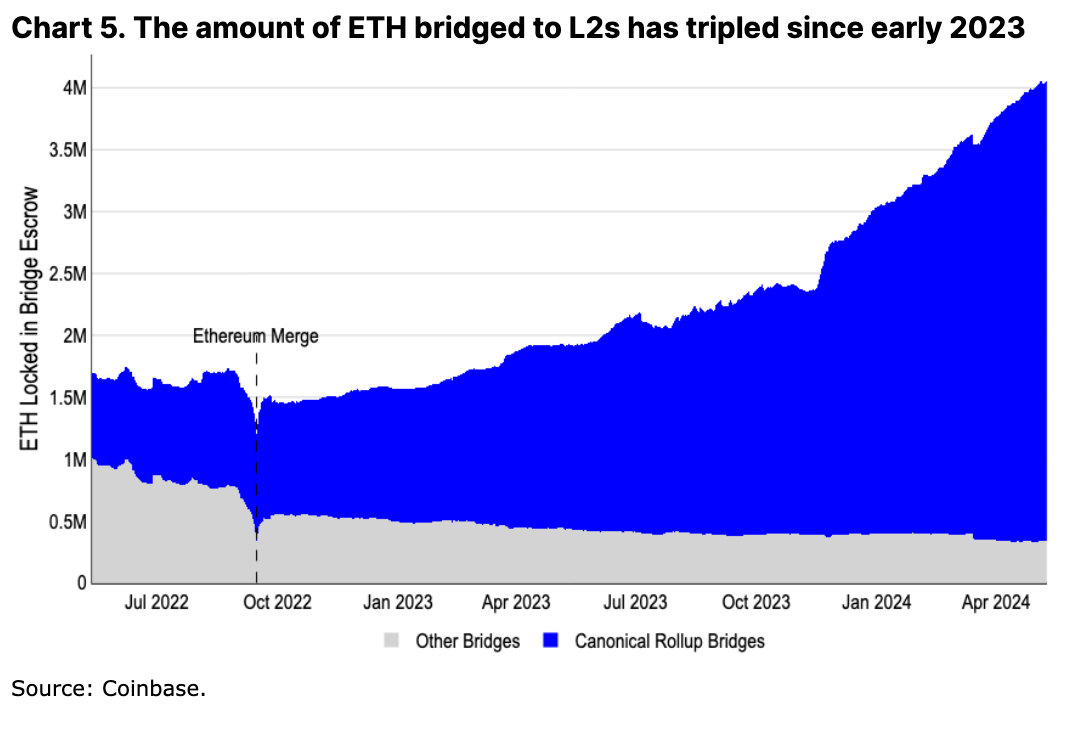

Les L2 eux-mêmes constituent également un moteur de demande important pour l’ETH. Plus de 3,5 millions d’ETH ont déjà été transférés vers les écosystèmes L2, formant un autre point de convergence de liquidité. En outre, même si l’ETH transféré vers les L2 n’est pas directement brûlé, les soldes résiduels détenus par de nouveaux portefeuilles pour payer les frais de transaction constituent un blocage doux croissant pour une part importante du jeton ETH.

De plus, nous croyons que, même avec leur extension L2, certaines activités essentielles resteront toujours ancrées sur le réseau principal d’ETH. Des activités comme le re-staking sur EigenLayer ou la gouvernance de protocoles majeurs comme Aave, Maker et Uniswap restent solidement implantées sur la L1. Pour les utilisateurs avec les exigences de sécurité les plus strictes (souvent les détenteurs de capital les plus importants), les fonds pourraient rester sur la L1 jusqu’à ce que des séquenceurs entièrement décentralisés et des preuves de fraude sans permission soient déployés et testés — un processus pouvant prendre plusieurs années. Même si les L2 innoveront dans différentes directions, l’ETH restera toujours une composante de leurs trésoreries (pour payer le « loyer » L1) et leur unité de compte locale. Nous sommes fermement convaincus que la croissance des L2 profite non seulement à l’écosystème ETH, mais aussi à l’actif ETH lui-même.

Les avantages de l'ETH

Au-delà des narrations habituelles basées sur les indicateurs, nous pensons que l'ETH possède d'autres avantages difficiles à quantifier mais tout aussi importants. Ce ne sont peut-être pas des narrations exploitables à court terme, mais plutôt un ensemble de forces durables capables de maintenir sa domination actuelle.

Collatéral et unité de compte primaires

L’un des usages les plus importants de l’ETH dans la DeFi est son rôle de collatéral. L’ETH peut être utilisé avec un risque de contrepartie minimal dans l’écosystème ETH et ses L2. Il sert de garantie sur les marchés monétaires comme Maker et Aave, et constitue aussi l’unité de base pour de nombreux paires de trading sur les DEX. L’expansion de la DeFi sur l’ETH et ses L2 a entraîné une convergence supplémentaire de liquidité autour de l’ETH.

Bien que le BTC reste l’actif principal de stockage de valeur à grande échelle, l’utilisation du BTC emballé sur ETH introduit des ponts inter-chaînes et des hypothèses de confiance. Nous pensons que WBTC ne remplacera pas l’utilisation native de l’ETH dans la DeFi — l’offre de WBTC est stable depuis plus d’un an, plus de 40 % en dessous de son sommet précédent. Au contraire, l’ETH peut tirer parti de la diversité de son écosystème L2.

Innovation continue et décentralisation

Une composante souvent sous-estimée de la communauté ETH est sa capacité à innover tout en restant décentralisée. On critique souvent les délais prolongés et les retards de développement d’ETH, mais on reconnaît rarement la complexité inhérente à coordonner les objectifs variés des parties prenantes pour réaliser des progrès techniques. Plus de cinq clients d’exécution et quatre clients de consensus doivent coordonner conception, tests et déploiement sans interrompre l’exécution du réseau principal.

Depuis la dernière mise à jour majeure Taproot du BTC en novembre 2021, l’ETH a activé la combustion dynamique des transactions (août 2021), effectué la transition vers le PoS (septembre 2022), permis les retraits de staking (mars 2023) et créé un stockage blob pour l’extension L2 (mars 2024), accompagné d’une série d’autres propositions d’amélioration (EIP). Bien que de nombreux autres L1 semblent capables de se développer plus rapidement, leur client unique les rend plus vulnérables et centralisés. Le chemin vers la décentralisation entraîne inévitablement une certaine rigidité, et il est peu clair si d’autres écosystèmes pourront créer un processus de développement aussi efficace s’ils entament un jour un tel processus.

Innovation rapide des L2

Cela ne veut pas dire que l’innovation d’ETH est plus lente que celle d’autres écosystèmes. Au contraire, nous pensons que l’innovation d’ETH autour des environnements d’exécution et des outils de développement dépasse en réalité celle de ses concurrents. L’ETH bénéficie du développement concentré et rapide des L2, tous payant des frais de règlement à la L1. La possibilité de créer des plateformes diversifiées avec différents environnements d’exécution (par exemple Web Assembly, Move ou la machine virtuelle Solana) ou d’autres caractéristiques (comme la confidentialité ou des récompenses accrues de staking) signifie que le calendrier lent de développement de la L1 n’empêche pas l’ETH d’être adopté dans des cas d’usage plus techniquement complets.

Parallèlement, les efforts de la communauté ETH pour définir les différentes hypothèses de confiance liées aux sidechains, Validium, Rollups, etc., ont accru la transparence du domaine. Par exemple, des initiatives similaires dans l’écosystème BTC L2 (comme L2Beat) n’existent pas encore, où les hypothèses de confiance des L2 varient fortement et sont souvent mal communiquées ou comprises par la communauté.

Popularité de l’EVM

L’innovation autour de nouveaux environnements d’exécution ne signifie pas que Solidity et l’EVM vont devenir obsolètes prochainement. Au contraire, l’EVM est devenu largement populaire sur d’autres chaînes. Par exemple, de nombreux L2 BTC adoptent les recherches menées par les L2 ETH. Certains défauts du langage Solidity (comme la vulnérabilité aux attaques de réentrance) sont désormais détectés automatiquement par des outils statiques. De plus, sa popularité a créé un secteur d’audit mature, avec de nombreux exemples de code open source et des guides de bonnes pratiques détaillés. Tout cela est crucial pour bâtir une importante base de talents développeurs.

Bien que l’utilisation de l’EVM n’entraîne pas directement une demande pour l’ETH, les modifications de l’EVM sont ancrées dans le processus de développement d’ETH. Ces changements sont ensuite adoptés par d’autres chaînes pour rester compatibles. Nous pensons que l’innovation centrale de l’EVM restera ancrée dans l’ETH — ou sera rapidement récupérée par les L2 — ce qui concentrera l’attention des développeurs et stimulera l’émergence de nouveaux protocoles au sein de l’écosystème ETH.

Tokenisation et effet Lindy

La poussée vers la tokenisation et une réglementation mondiale plus claire pourrait d'abord bénéficier à l'ETH (parmi les blockchains publiques). À nos yeux, les produits financiers accordent généralement plus d'importance à l'atténuation des risques technologiques qu'à l'optimisation fonctionnelle, et l'ETH bénéficie de son statut de plateforme de contrats intelligents la plus ancienne. Nous pensons que des frais de transaction plus élevés (en dollars plutôt qu’en centimes) et des temps de confirmation plus longs (secondes plutôt que millisecondes) sont des problèmes secondaires pour de nombreux projets de tokenisation de grande ampleur.

De plus, pour les entreprises traditionnelles souhaitant étendre leurs activités sur blockchain, le recrutement de développeurs qualifiés devient un facteur clé. Ici, Solidity devient le choix évident, car il constitue le plus grand sous-ensemble de développeurs de contrats intelligents, ce qui confirme notre précédent point sur la popularité de l’EVM. Les fonds BUIDL de Blackrock sur ETH et le standard ODA-FACT proposé par JPM, compatible ERC-20, sont des signes précoces de l’importance de ce vivier de talents.

Mécanisme structurel d'offre

L'évolution de l'offre active d'ETH diffère fortement de celle du BTC. Malgré la hausse des prix depuis le quatrième trimestre 2023, l'offre en circulation d'ETH sur trois mois n'a pas augmenté significativement. En comparaison, nous avons observé une augmentation de près de 75 % de l'offre active de BTC sur la même période. Contrairement au cycle 2021/22 lorsque l'ETH était encore en PoW, les détenteurs à long terme n'ont pas provoqué d'augmentation de l'offre en circulation ; au contraire, une part croissante de l'offre d'ETH est bloquée en staking. Cela confirme notre vision selon laquelle le staking est un point de convergence clé de liquidité pour l'ETH, minimisant ainsi la pression vendeuse structurelle sur l'actif.

Évolution du régime de négociation

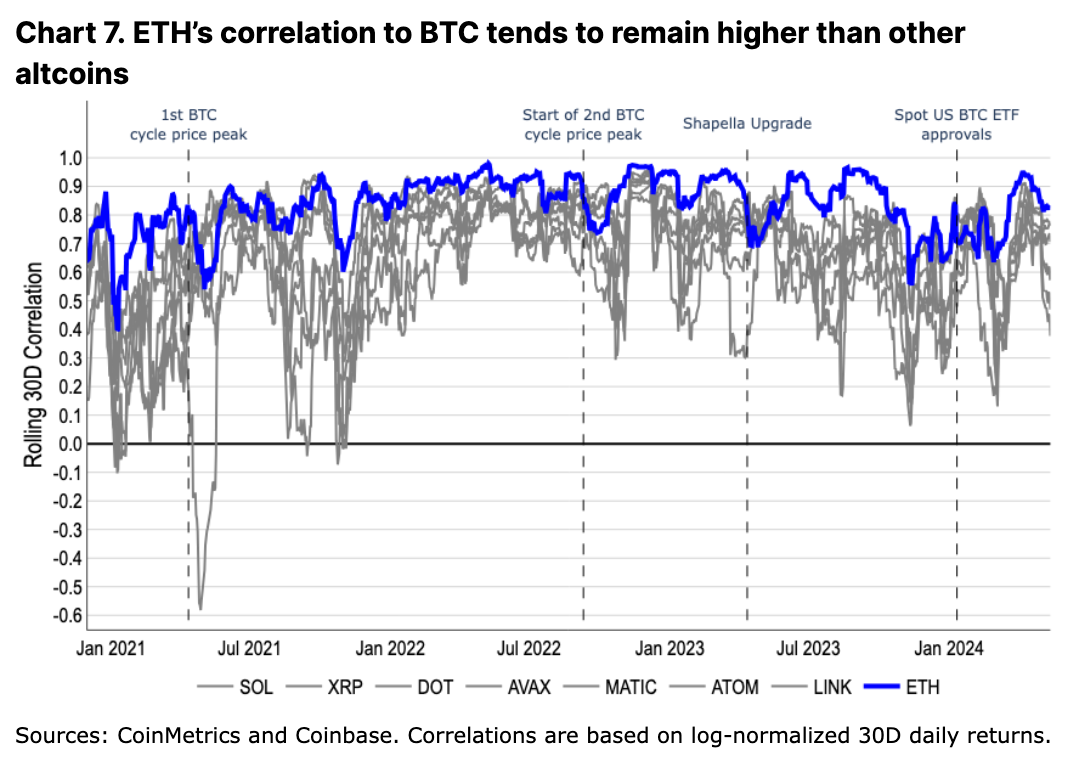

Historiquement, les mouvements de prix de l'ETH suivaient davantage ceux du BTC que ceux de toute autre altcoin. Toutefois, lors des pics haussiers ou d'événements spécifiques à un écosystème, il s'écarte du BTC — un schéma similaire observé chez d'autres altcoins, quoique dans une moindre mesure. Nous pensons que ce comportement reflète l'évaluation relative du marché entre l'ETH comme jeton de stockage de valeur et comme jeton d'utilité technologique.

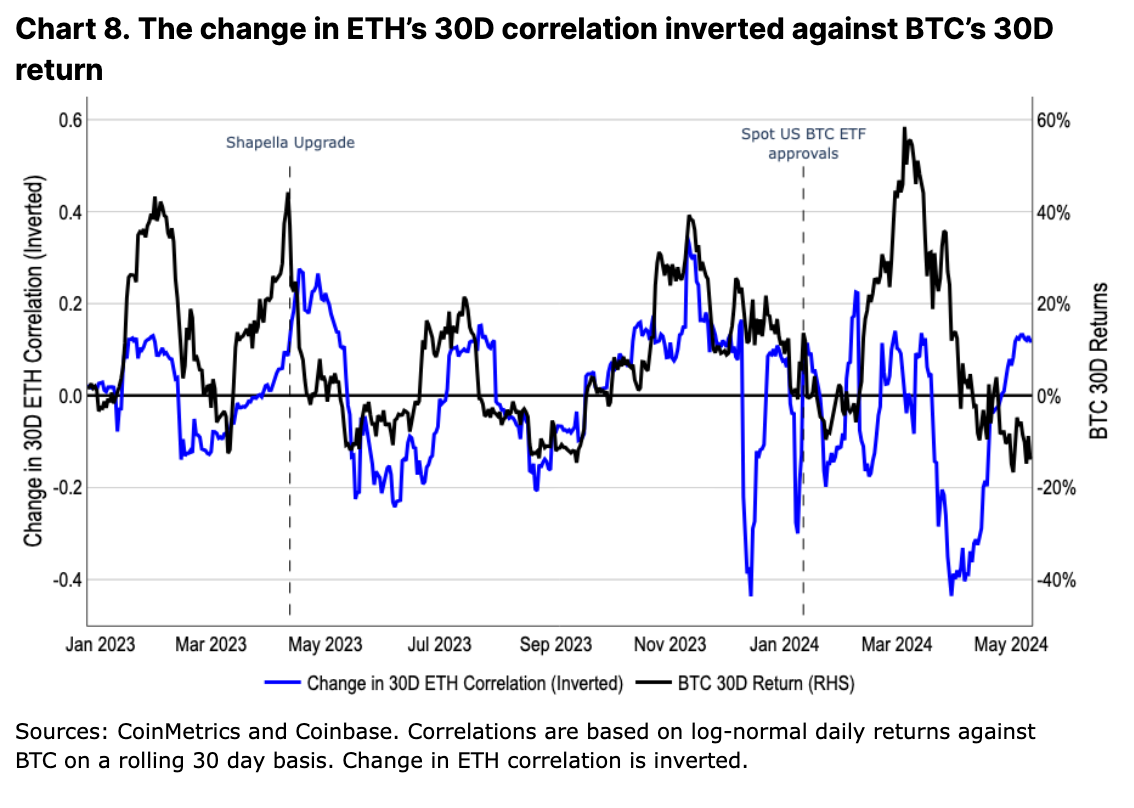

En 2023, la corrélation entre l'ETH et le BTC a évolué inversement aux variations du prix du BTC. Autrement dit, plus le BTC augmente en valeur, plus la corrélation baisse, et inversement. En réalité, les variations du prix du BTC semblent précéder celles de la corrélation. Nous pensons que cela reflète l'enthousiasme du marché induit par le BTC, qui pousse les altcoins à spéculer davantage en phase haussière (c'est-à-dire que les altcoins se comportent différemment par rapport au BTC en période haussière et baissière).

Toutefois, cette tendance s'est atténuée après l'approbation des ETF BTC aux États-Unis. Nous pensons que cela met en lumière l'impact structurel des flux de capitaux via ETF, créant une nouvelle base de capitaux limitée au BTC. De nouveaux marchés, tels que les conseillers en investissement inscrits (RIAs), les gestionnaires de patrimoine et les sociétés de courtage, pourraient percevoir le BTC différemment dans leurs portefeuilles par rapport aux traders natifs ou de détail du monde crypto. Alors que le BTC est l'actif le moins volatil dans un portefeuille purement crypto, il est souvent vu comme un petit actif de diversification dans des portefeuilles traditionnels actions/obligations. Nous pensons que ce changement de rôle du BTC influence son mode de négociation par rapport à l'ETH, et qu’un ETF physique sur l'ETH pourrait entraîner une transformation similaire (et un réajustement du régime de négociation).

Conclusion

Nous pensons que l'ETH conserve un potentiel haussier dans les prochains mois. L'ETH ne fait face à aucune pression structurelle majeure sur l'offre, comme des déblocages de jetons ou une vente forcée par des mineurs. Au contraire, le staking et la croissance des L2 se sont révélés être des points de convergence significatifs et croissants de liquidité pour l'ETH. Nous pensons que le rôle central de l'ETH dans la DeFi, soutenu par l'adoption généralisée de l'EVM et l'innovation L2, est peu susceptible d'être remplacé.

En outre, l'importance potentielle d'un ETF physique sur l'ETH aux États-Unis ne doit pas être sous-estimée. Nous pensons que le marché pourrait sous-estimer la probabilité et le timing d'une approbation, laissant ainsi de la place à une hausse. Pendant cette période, nous sommes convaincus que les moteurs structurels de demande pour l'ETH, ainsi que l'innovation technologique au sein de son écosystème, lui permettront de continuer à incarner plusieurs narrations simultanément.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News