Qui domine le secteur émergent de SocialFi : Friend.tech, Farcaster ou Phaver ?

TechFlow SélectionTechFlow Sélection

Qui domine le secteur émergent de SocialFi : Friend.tech, Farcaster ou Phaver ?

Friend.tech relance à nouveau l'effervescence du marché avec sa version V2 : cette fois, échappera-t-il au piège de type Ponzi des projets SocialFi ?

Rédaction : HAMSTER

L’année dernière, dans le domaine de SocialFi, Friend.tech a connu un franc succès initial. Toutefois, en raison de l’incertitude liée au lancement du jeton et à la nature non durable de son aspect « Fi », Friend.tech a progressivement perdu de sa popularité. Récemment, grâce à sa version innovante V2, il est de nouveau au cœur de l’actualité. Cette fois, Friend.tech parviendra-t-il à échapper au piège de type Ponzi souvent associé aux projets SocialFi ?

Analyse des faiblesses de la version v1

La fonction principale de Friend.tech repose sur les « keys » permettant d’accéder à du contenu exclusif ou d’interagir avec les créateurs. Le prix des keys suit un mécanisme de « courbe de capitalisation » (bonding curve), augmentant de manière exponentielle avec le nombre d’achats. La formule précise est quadratique : le prix de la prochaine key = (nombre actuel de keys)² / 16000 × 1 ETH.

Ce modèle vise initialement à créer un environnement spéculatif où les premiers acheteurs entrent à bas prix, puis voient la valeur croître avec l’augmentation du nombre de participants, incitant ainsi davantage d’investissements précoces et stimulant le marché. Cependant, chaque achat et vente est soumis à une taxe de 10 %. Les nouveaux arrivants peinent donc à participer en raison des prix élevés, particulièrement lorsque le marché approche de la saturation. Le coût pour les nouveaux entrants devient extrêmement élevé, nécessitant une hausse de plus de 20 % du prix des futures keys pour espérer réaliser un bénéfice, ce qui constitue un défi majeur pour la pérennité du projet. Par ailleurs, la courbe de capitalisation de FT étant trop abrupte, elle comporte des risques significatifs : en cas de baisse de la participation utilisateur, la valeur des keys peut chuter rapidement, menant potentiellement à l’effondrement du marché.

Source de l'image : Mirror (Based Toschi)

Ainsi, bien que le modèle de bonding curve encourage la participation précoce, il ne favorise pas la stabilité à long terme ni une implication durable des utilisateurs. Au départ, les membres de la communauté s’entraidaient mutuellement, créant un effet « (3,3) » et une spirale ascendante. Mais dès qu’un trouble du marché ou une vente massive ("dump") se produisait, cette spirale escomptée s’inversait brutalement, réduisant l’activité communautaire et nuisant à l’attractivité et à la vitalité globales de la plateforme, ce qui explique pourquoi la communauté FT s’est progressivement refroidie.

Analyse du mécanisme v2

Friend.tech v2 introduit plusieurs fonctionnalités innovantes et un modèle de jeton amélioré, visant à renforcer l’engagement des utilisateurs et l’utilité de la plateforme. L’une des nouveautés marquantes est la fonction « Money Club », une sorte de communauté payante où chaque nouveau membre doit payer un prix progressivement croissant. Cette conception augmente non seulement la capacité monétarisable de la plateforme, mais encourage également les interactions actives au sein des communautés et valorise davantage les créateurs de contenu. Le président de chaque Club est élu par les détenteurs de keys et est chargé de gérer le groupe et de nommer des modérateurs, ce qui renforce l’autonomie et le sentiment d’appartenance communautaire.

Pour surmonter les difficultés rencontrées avec la version v1, la v2 introduit un nouveau système de points et une fonctionnalité de courbe personnalisable, permettant aux utilisateurs de concevoir des mécanismes adaptés à leur niveau d’implication. Cette souplesse contribue à répondre aux besoins variés des différents groupes d’utilisateurs, améliorant ainsi leur satisfaction générale et leur activité.

En outre, les transactions dans les Clubs ne sont possibles qu’avec le jeton FRIEND, et chaque transaction génère des frais de 1,5 %. Ce mécanisme crée une source de revenus supplémentaire pour la plateforme et pourrait aussi aider à réguler les activités de trading, limitant ainsi les comportements purement spéculatifs.

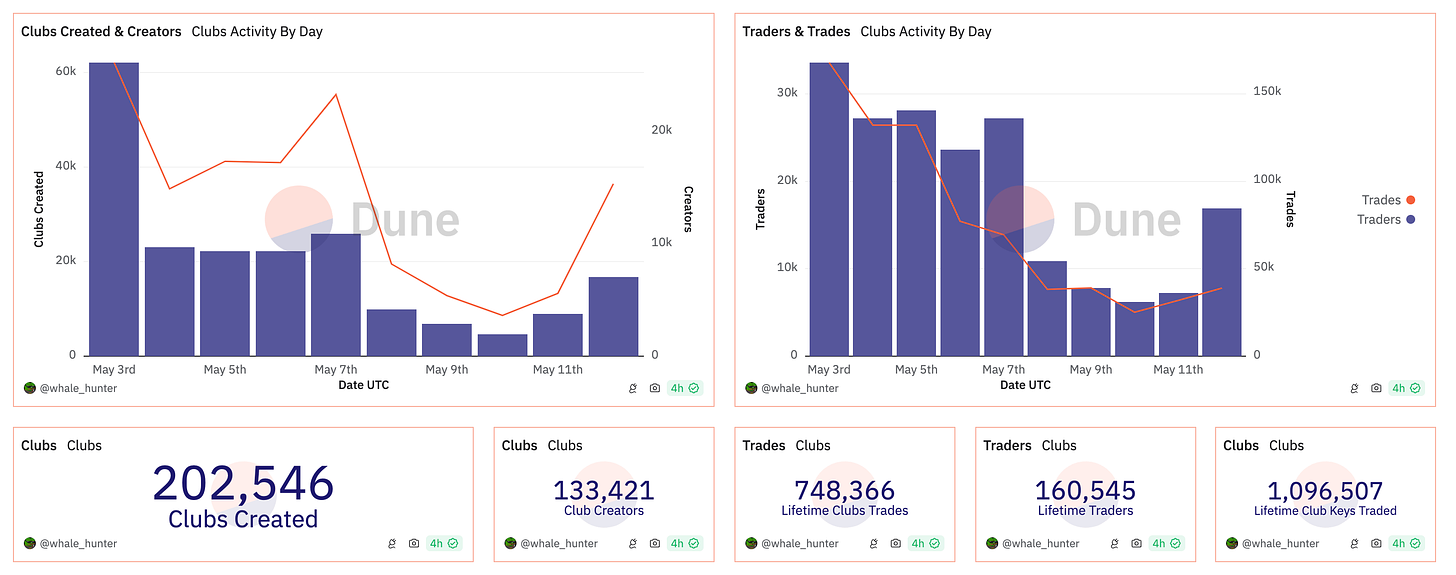

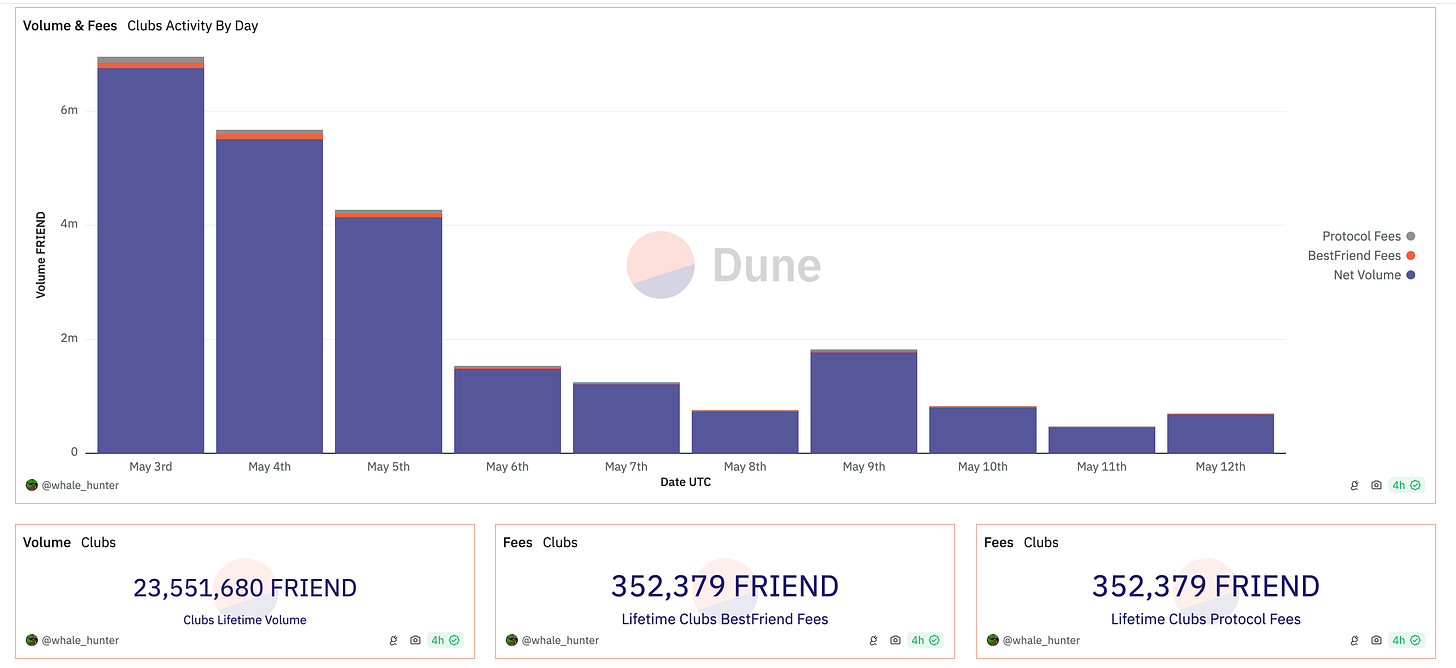

Source de l'image : Dune (msilb7 & whale_hunter)

Au moment de la rédaction (13 mai), les données du tableau de bord Dune indiquent que 202 000 Clubs ont été créés sur Friend.tech, avec 160 000 utilisateurs ayant effectué des transactions, représentant un volume total de 23,55 millions de FRIEND (valeur marchande estimée à 51,1 millions de dollars). Il convient toutefois de noter que pour réclamer l’allocation initiale de jetons $FRIEND, les utilisateurs ne pouvaient initialement récupérer que 10 % de leur part ; les 90 % restants nécessitaient d’adhérer à au moins un Club. Ainsi, la flambée des activités de transaction dans les Clubs est étroitement liée à cette règle de réclamation.

Dans l’ensemble, le lancement de la v2 a apporté un gain significatif à FT. Toutefois, l’analyse du volume de transactions journalier montre que les échanges dans les Clubs diminuent progressivement.

Quels sont les véritables obstacles de SocialFi ?

À partir des données de Friend.tech et de la réaction du marché, on observe clairement qu’une forte attente autour du lancement du jeton a entraîné une importante TVL (valeur totale bloquée) et une grande activité d’interaction. Mais une fois le jeton lancé et les airdrops distribués, les volumes de transaction ont commencé à baisser, entraînant une perte d’utilisateurs — le principal point faible des projets SocialFi.

On peut décomposer les difficultés de SocialFi en deux points clés :

1) Problème de rétention des utilisateurs : Pour les projets SocialFi, attirer et surtout retenir les utilisateurs représente un défi majeur. Ces plateformes exigent souvent que les utilisateurs comprennent et acceptent des concepts complexes comme la technologie blockchain ou l’économie des jetons, ce qui constitue une barrière d’entrée pour ceux peu familiers avec la crypto. Et même si elles parviennent à attirer des adeptes du secteur, trouver un équilibre entre l’aspect financier (« Fi ») et l’expérience sociale reste difficile. De plus, le transfert d’utilisateurs depuis les réseaux sociaux traditionnels, dotés d’une base massive et d’un fort effet réseau, vers de nouvelles plateformes décentralisées, s’annonce lent et semé d’embûches.

2) Problème de modèle économique et de tokenisation : Pour se développer, SocialFi a besoin d’un modèle économique durable. Contrairement aux réseaux sociaux traditionnels fortement dépendants de la publicité, SocialFi cherche à redistribuer directement la valeur aux utilisateurs et créateurs via des jetons sociaux et des NFT. Concevoir et maintenir une économie de jetons équilibrée, générant une valeur réelle sans provoquer d’inflation ni être sujette à l’exploitation, est crucial. Le cas de FT montre que, malgré les effets enrichissants initiaux offerts par une courbe de capitalisation abrupte, les keys à haut prix sont pratiquement incapables de générer un retour économique. En effet, si la croissance des utilisateurs et des données du protocole stagne ou régresse, l’achat spéculatif basé sur des prix élevés devient insoutenable.

Pour assurer un succès durable, les projets SocialFi doivent innover afin de résoudre ces problèmes : proposer une expérience utilisateur plus accessible, tout en construisant un modèle économique capable de fidéliser et motiver continuellement les utilisateurs. Avec le temps, seules les plateformes capables d’intégrer efficacement les fonctions sociales et les incitations financières pourront se démarquer dans un marché concurrentiel, atteindre une croissance authentique et susciter la loyauté des utilisateurs.

Autres tentatives d’innovation dans le domaine SocialFi

Farcaster : mise en avant de l’aspect social

Farcaster n’a pas émis de jeton de plateforme, mais son écosystème voit apparaître fréquemment des memecoins. Son architecture reflète ses atouts, notamment dans la création d’un réseau social décentralisé. Premièrement, Farcaster permet aux utilisateurs de conserver leur graphe social de manière cohérente entre différentes applications, préservant ainsi leur identité et leurs connexions, même lorsqu’ils changent d’application. Cette approche réduit considérablement l’influence des entités centralisées et garantit aux utilisateurs le contrôle de leurs données. De plus, son code ouvert et son accès sans permission encouragent les développeurs à innover et intégrer de nouvelles fonctionnalités, offrant ainsi une grande flexibilité et une expérience pilotée par les utilisateurs. Les développeurs et utilisateurs peuvent librement construire et étendre le réseau social, faisant de Farcaster une plateforme hautement modulaire et composable. Comparé au modèle économique de Friend.tech, qui présente certaines faiblesses — comme l’absence de retour de valeur aux détenteurs de jetons et une dépendance excessive aux revenus publicitaires — Farcaster semble mieux équipé pour s’adapter aux besoins des utilisateurs et aux évolutions du marché, offrant un environnement social plus équitable et durable.

Phaver : accent mis sur l’incitation à la contribution et à la participation

Le mécanisme de Phaver permet aux utilisateurs de partager et d’agréger des interactions provenant de plusieurs protocoles (comme Lens Protocol et Farcaster), offrant ainsi une portée d’interaction plus large et une influence accrue au sein du réseau social. De plus, le caractère non-custodial et sans autorisation de l’application Phaver permet aux utilisateurs de contrôler librement leur graphe social et leurs données, sans être bridés par une plateforme centralisée.

Phaver a également lancé le jeton $SOCIAL pour renforcer l’interactivité et le système de récompenses au sein de son écosystème. Les utilisateurs peuvent accumuler des points via leurs contributions actives sur la plateforme et les échanger contre des jetons $SOCIAL lors d’événements spécifiques. En outre, détenir des $SOCIAL augmente le niveau de crédit de l’utilisateur et son plafond de retrait mensuel, lui offrant davantage de droits sur la plateforme ainsi qu’un accès anticipé aux nouvelles fonctionnalités.

Comparé au modèle économique de Friend.tech, la conception de Phaver met davantage l’accent sur l’incitation à la contribution et à la participation active. Grâce à la tokenisation, il renforce l’animation de la communauté et la fidélisation des utilisateurs. Ces choix stratégiques confèrent à Phaver un avantage compétitif certain dans le paysage SocialFi, en particulier dans la construction d’un réseau social décentralisé et piloté par les utilisateurs.

Conclusion

En examinant les difficultés auxquelles Friend.tech et l’ensemble du secteur SocialFi font face — notamment la durabilité des modèles économiques et le taux de rétention des utilisateurs — nous observons aussi les tentatives innovantes d’autres plateformes comme Farcaster et Phaver. Ces dernières cherchent, à travers des mécanismes originaux, à résoudre les problèmes d’activité insuffisante et de déséquilibre économique.

Bien que ces conceptions soient théoriquement attrayantes, il est encore trop tôt pour affirmer qu’elles surpassent véritablement celle de Friend.tech, ni même qu’elles parviendront à offrir à long terme un meilleur équilibre entre l’aspect financier et l’expérience sociale. En fin de compte, la question de savoir quel modèle réussira le mieux à concilier finance et sociabilité tout en répondant aux besoins des utilisateurs reste entière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News