cmDeFi : Une offensive en profondeur sur le marché des stablecoins initiée par Ethena

TechFlow SélectionTechFlow Sélection

cmDeFi : Une offensive en profondeur sur le marché des stablecoins initiée par Ethena

En combinant rentabilité et extensibilité, USDe pourrait devenir une monnaie stable à rendement élevé, avec une échelle limitée à court terme et suivant l'évolution du marché à long terme.

Auteur : Chen Mo cmDeFi

Idée principale : Un stablecoin synthétique en dollar crypto-natif, produit structuré à rendement passif se situant entre centralisé et décentralisé, qui garantit la stabilité tout en générant des rendements via une stratégie Delta neutre sur la blockchain.

-

Le contexte de naissance est dominé par les stablecoins centralisés USDT et USDC, qui contrôlent le marché des stablecoins, tandis que les collatéraux du stablecoin décentralisé DAI deviennent progressivement centralisés. L'échec d'UST/LUNA, un stablecoin algorithmique ayant atteint la cinquième place du classement par capitalisation avant son effondrement, a marqué un tournant. Ethena apparaît comme un compromis équilibré entre DeFi et CeFi.

-

Le service OES fourni par des institutions gère les actifs sur la chaîne et mappe ces montants vers des bourses centralisées afin de servir de garantie. En conservant les fonds sur la chaîne séparément des exchanges, il préserve les caractéristiques DeFi pour réduire les risques d'utilisation abusive ou d'insolvabilité des exchanges, tout en bénéficiant des liquidités abondantes typiques du CeFi.

-

Les revenus proviennent du staking des produits dérivés de liquidité Ethereum et des gains issus des frais de financement perçus sur les positions de couverture ouvertes sur les exchanges. Ce modèle est également qualifié de produit structuré permettant un arbitrage universel sur les frais de financement.

-

Le protocole incite actuellement la liquidité via un système de points.

Ses actifs écologiques comprennent :

-

USDe – Stablecoin frappé en déposant du stETH (d'autres actifs ou dérivés pourraient être ajoutés à l'avenir).

-

sUSDe – Jeton reçu après avoir mis en jeu (staked) du USDe.

-

ENA – Jeton du protocole / jeton de gouvernance, distribué progressivement via échange de points. Le verrouillage d'ENA permet d'accélérer davantage l'acquisition de points.

Rapport de recherche

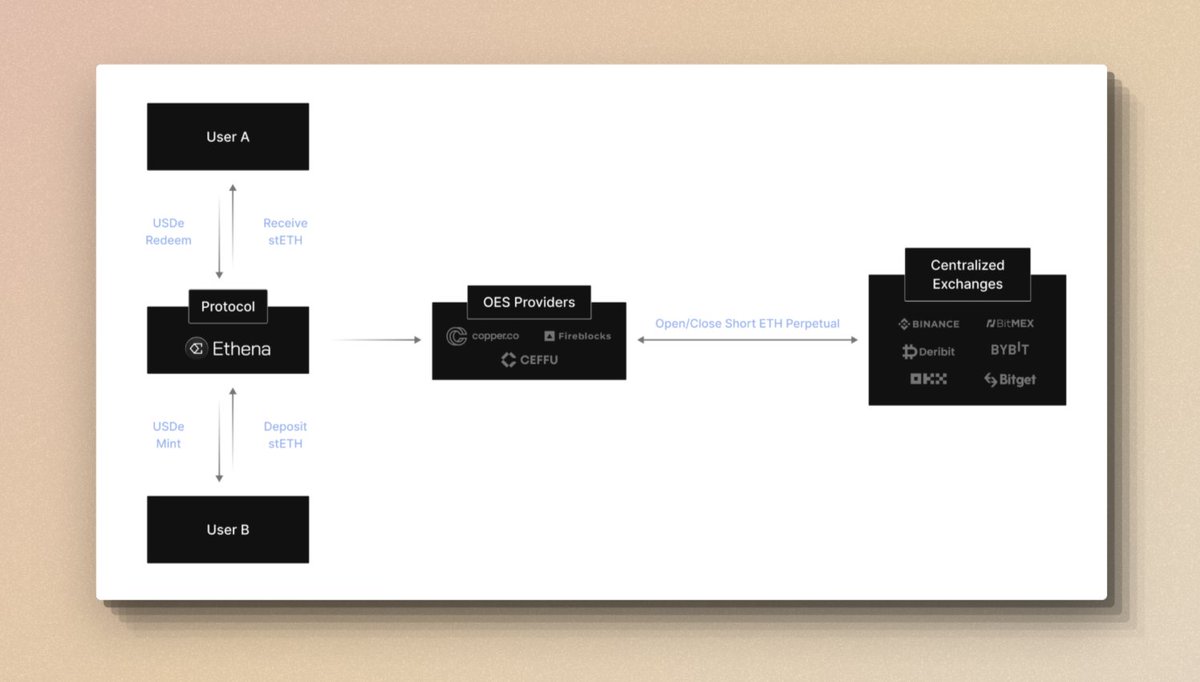

1/6 • Comment frapper et racheter le stablecoin USDe

En déposant du stETH dans le protocole Ethena, on peut frapper du USDe au taux de 1:1 avec le dollar américain. Le stETH déposé est envoyé à un tiers dépositaire, dont le solde est ensuite mappé vers une bourse via le mécanisme « Off-exchange Settlement » (OES). Ethena ouvre ensuite une position vendeuse (short) sur un contrat perpétuel ETH sur les CEX, assurant ainsi que la valeur de la garantie reste Delta neutre ou constante en termes de dollar.

-

Les utilisateurs ordinaires peuvent obtenir du USDe via des pools de liquidité externes non permissionnés.

-

Les institutions accréditées, soumises à KYC/KYB et inscrites sur liste blanche, peuvent frapper et racheter directement du USDe via les contrats Ethena à tout moment.

-

Les actifs restent toujours sur une adresse de dépôt transparente sur la chaîne, ce qui élimine la dépendance aux infrastructures bancaires traditionnelles et protège contre les risques d'usage abusif ou de faillite des exchanges.

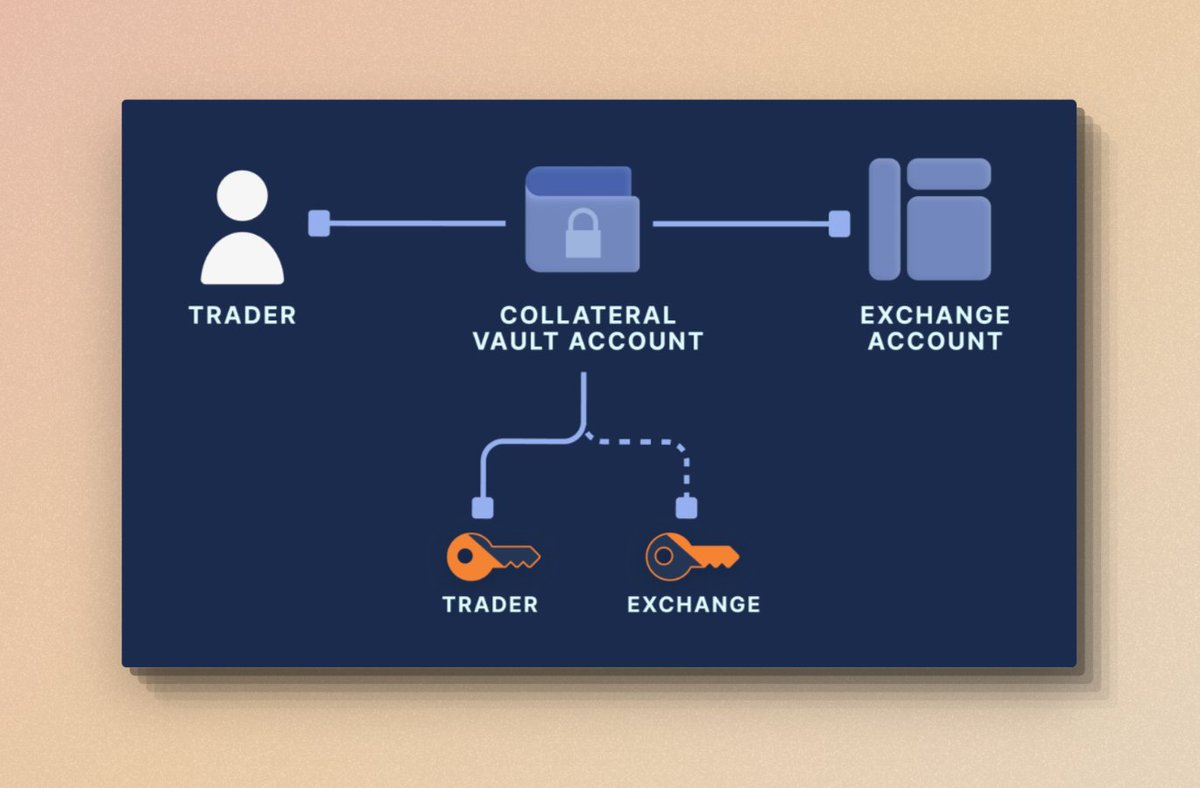

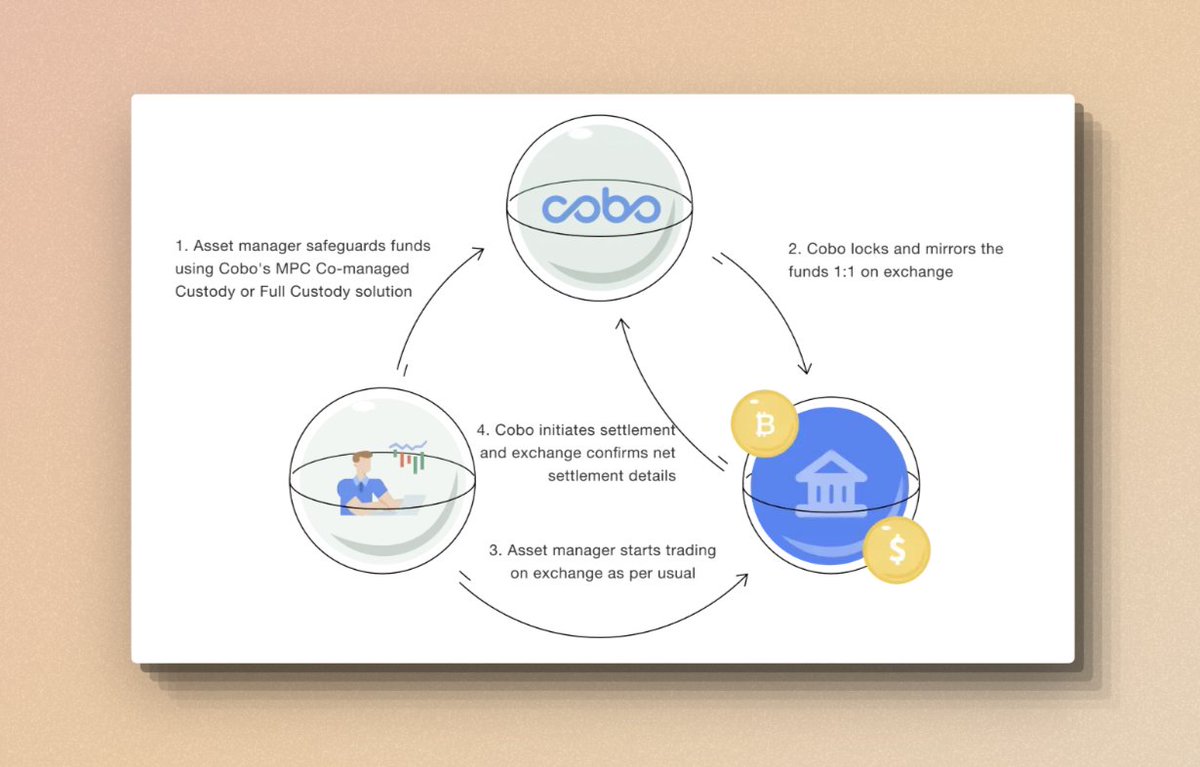

2/6 • OES – La méthode de garde des fonds en ceDeFi

L'OES (Off-exchange Settlement) est un mode de règlement avec garde hors bourse qui combine transparence et traçabilité sur la chaîne avec l'utilisation des fonds sur des bourses centralisées.

-

Grâce à la technologie MPC, une adresse de garde est créée pour conserver les actifs utilisateur sur la chaîne, assurant transparence et décentralisation. Cette adresse est gérée conjointement par l'utilisateur et l'institution dépositaire, éliminant ainsi le risque de contrepoison lié à l’exchange et atténuant fortement les problèmes de sécurité et d’abus de fonds. Cela garantit que les actifs restent sous le contrôle de l’utilisateur.

-

Les fournisseurs OES collaborent généralement avec des exchanges, permettant aux traders de mapper leur solde depuis un portefeuille commun vers l’exchange afin d’exécuter des opérations financières. Par exemple, cela permet à Ethena de garder les fonds hors exchange tout en pouvant les utiliser comme garantie pour couvrir ses positions dérivées Delta neutres.

Les portefeuilles MPC sont actuellement considérés comme la solution idéale pour qu’un groupe partage le contrôle d’un pool d’actifs cryptographiques. Dans le modèle MPC, une clé unique est divisée en fragments distincts distribués aux différents utilisateurs, permettant une gestion collective de l’adresse de garde.

fireblocks off-exchange settlement

cobo SuperLoop

3/6 • Mécanismes de génération de revenus

-

Revenus de mise en gage (staking) provenant des produits dérivés de liquidité ETH.

-

Revenus issus des frais de financement perçus sur les positions vendeuses ouvertes sur les exchanges, ainsi que des profits d’arbitrage de base (Basis Spread).

Les « frais de financement » sont des paiements périodiques effectués entre les détenteurs longs et courts sur les marchés de contrats perpétuels, basés sur l’écart entre le prix au comptant et le prix du contrat. Ainsi, selon la demande respective des positions longues ou courtes, les traders paient ou reçoivent des frais. Lorsque le taux est positif, les longs payent les courts ; s’il est négatif, les courts payent les longs. Ce mécanisme maintient l’alignement des prix entre les deux marchés.

La « base » désigne l’écart entre les prix du marché au comptant et du marché à terme, qui ne sont pas toujours identiques car ils sont négociés séparément. À mesure que le contrat à terme approche de son expiration, son prix tend à converger vers celui du spot. À l’échéance, les détenteurs de contrats longs doivent acheter l’actif sous-jacent au prix convenu. Par conséquent, à mesure que la date d’expiration approche, la base tend vers zéro.

Ethena utilise les soldes mappés vers les exchanges pour mettre en œuvre différentes stratégies d’arbitrage, offrant ainsi aux détenteurs de USDe des revenus diversifiés.

4/6 • Rendement et durabilité

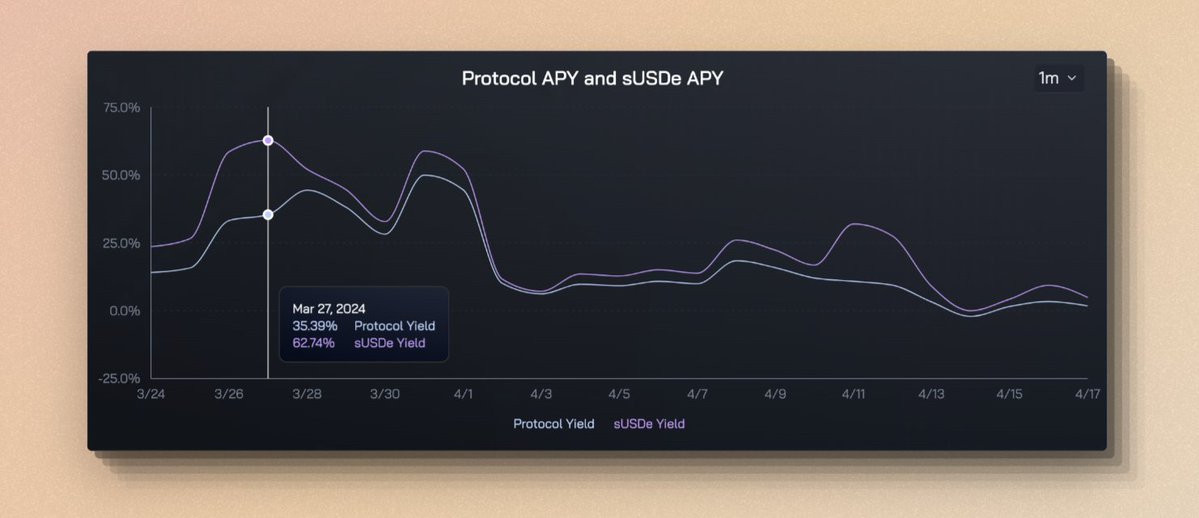

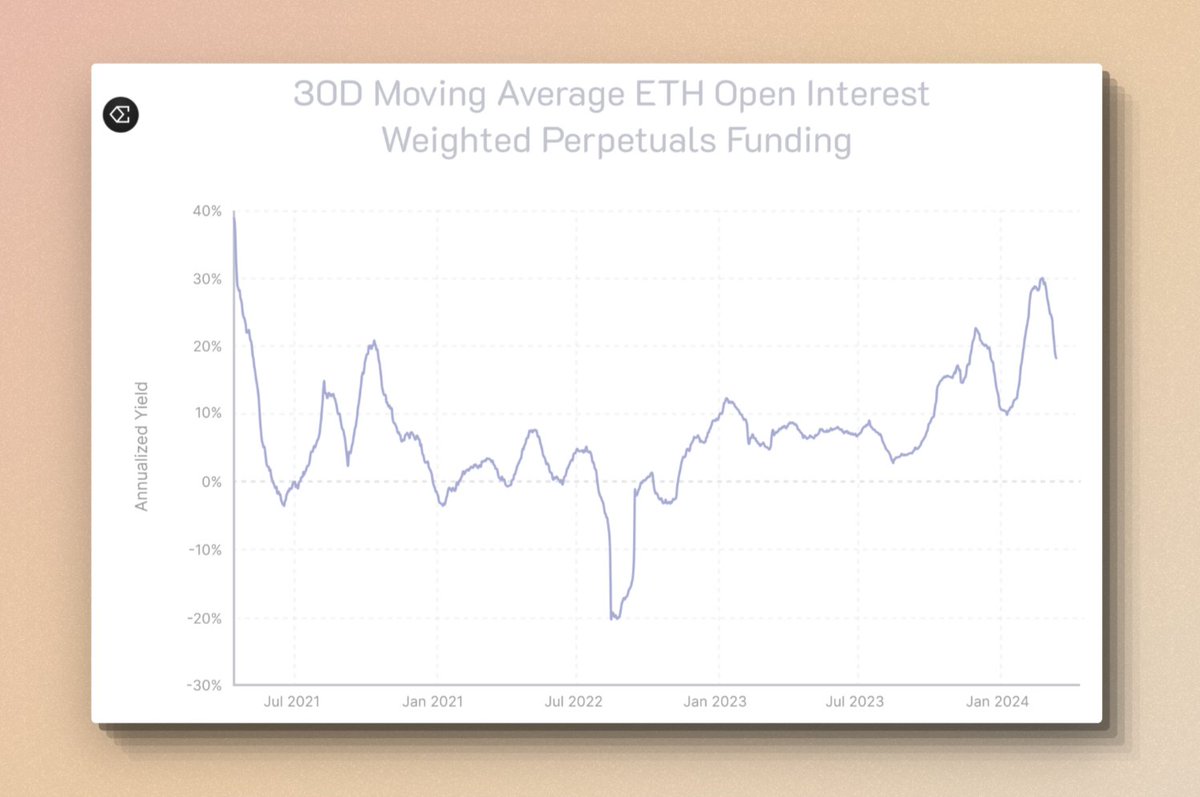

En termes de rendement, le protocole a généré un rendement annualisé allant jusqu’à 35 % au cours du dernier mois, avec un rendement distribué à sUSDe atteignant 62 %. Cet écart s’explique par le fait que tout le USDe n’est pas converti en sUSDe par mise en jeu. En réalité, un taux de mise en jeu à 100 % est pratiquement impossible. Si seulement 50 % du USDe est mis en jeu, alors cette portion de sUSDe capte 100 % des revenus totaux. Comme le USDe sera utilisé dans des protocoles DeFi comme Curve ou Pendle, cela répond à divers besoins d’application et augmente potentiellement le rendement de sUSDe.

Toutefois, avec le refroidissement du marché et la diminution des positions longues sur les exchanges, les revenus liés aux frais de financement baissent également. Depuis avril, les rendements combinés ont nettement diminué, avec un rendement du protocole tombé à 2 % et celui de sUSDe à 4 %.

Ainsi, le rendement du USDe dépend largement des conditions du marché des contrats à terme sur les exchanges centralisés et est limité par la taille de ce marché. Lorsque l’émission de USDe excède la capacité du marché des contrats à terme, sa croissance ultérieure n’est plus soutenable.

5/6 • Extensibilité

L’extensibilité du stablecoin est cruciale, elle concerne les conditions et possibilités d’augmentation de l’offre de stablecoin.

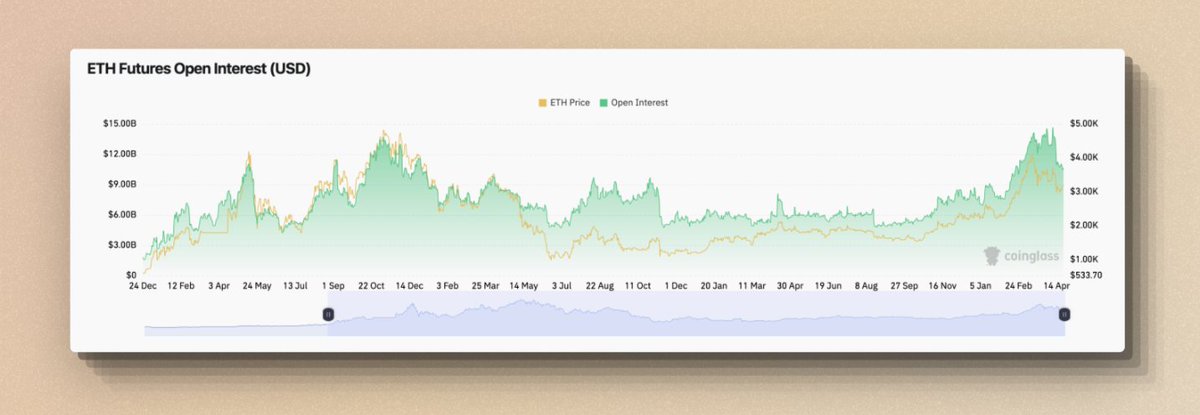

Des protocoles comme Maker voient leur extensibilité limitée par l’exigence de sur-collatéralisation, nécessitant plus d’un dollar de garantie pour frapper un dollar. La particularité d’Ethena réside dans le fait que sa contrainte principale d’expansion sera l’Open Interest (OI) du marché perpétuel ETH.

L’Open Interest représente la valeur totale des positions ouvertes non réglées sur une bourse. Ici, il s’agit spécifiquement de la valeur totale des positions perpétuelles ETH sur les bourses centralisées, actuellement d’environ 12 milliards de dollars (avril 2024), reflétant le niveau actuel des positions des participants du marché sur ETH.

Comparé au début 2024, lorsque l’Open Interest ETH est passé de 8 à 12 milliards, Ethena a récemment étendu son support au marché BTC, dont l’Open Interest est actuellement d’environ 30 milliards. L’émission de USDe est d’environ 2,3 milliards de dollars, influencée par plusieurs facteurs comme la croissance naturelle des utilisateurs, ou l’augmentation des prix de l’ETH et du BTC. Il convient de souligner que l’extensibilité du USDe est étroitement liée à la taille du marché perpétuel.

C’est pourquoi Ethena collabore avec des bourses centralisées. En 2023, le projet UXD Protocol sur Solana avait adopté une approche similaire de neutralité Delta pour émettre un stablecoin, mais exécutait sa stratégie de couverture sur des DEX décentralisés. En raison de la liquidité limitée sur chaîne, lorsque l’émission de stablecoin a augmenté, cela a exigé des ventes à découvert massives, entraînant des frais de financement négatifs et des coûts supplémentaires élevés. De plus, UXD utilisait le protocole à effet de levier Mango sur Solana pour ses ventes à découvert, qui a été piraté par la suite, conduisant à l’échec du projet pour plusieurs raisons cumulées.

Alors, la capitalisation de USDe peut-elle atteindre celle de USDT ? De DAI ? À quel niveau ?

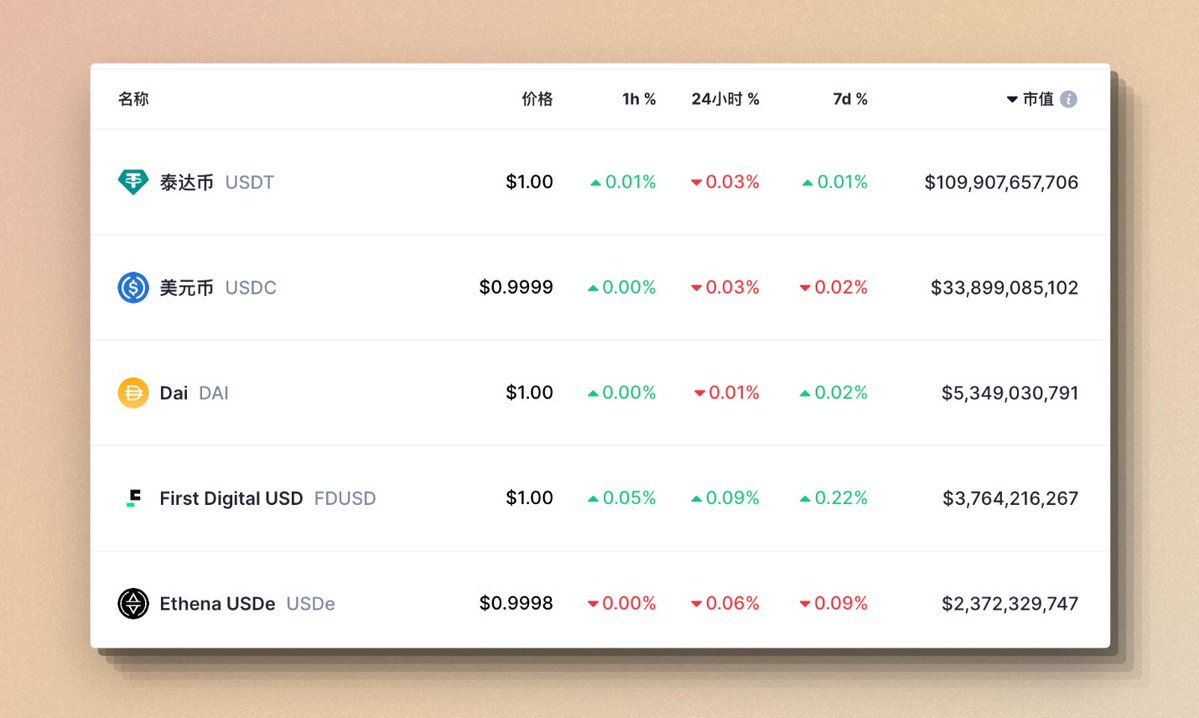

Actuellement, la capitalisation de USDe est d’environ 2,3 milliards de dollars, classée 5ᵉ parmi les stablecoins, dépassant déjà la plupart des stablecoins décentralisés, bien qu’il lui manque encore 300 millions pour rattraper DAI.

À l’heure actuelle, l’Open Interest ETH approche des niveaux historiques maximums, et celui du BTC a déjà atteint un sommet historique. Pour agrandir la capitalisation de USDe, il faudrait ajouter des positions short correspondantes sur les marchés existants, ce qui constitue un défi pour la croissance actuelle de USDe. Les frais de financement, principale source de revenus de USDe, servent à aligner le prix du perpétuel sur le spot, via des paiements réguliers entre longs et courts. Une émission excessive de USDe augmenterait les positions short, poussant potentiellement les frais de financement à la baisse, voire à devenir négatifs, réduisant ainsi les revenus d’Ethena.

Si la psychologie du marché reste stable, c’est un problème classique d’équilibre offre-demande, nécessitant un compromis entre expansion et rendement. En cas de marché haussier avec forte envie d’acheter, la capacité théorique d’émission de USDe augmenterait. En revanche, en marché baissier avec peu d’acheteurs, cette capacité théorique diminuerait.

Combinant rendement et extensibilité, USDe pourrait devenir un stablecoin à haut rendement, à échelle limitée à court terme, évoluant à long terme avec les tendances du marché.

6/6 • Analyse des risques

Risque de frais de financement – Lorsque les positions longues sont insuffisantes ou que l’émission de USDe est excessive, les frais de financement peuvent devenir négatifs, obligeant Ethena, en tant que vendeur, à payer les acheteurs. Bien que Ethena affirme, sur la base de données historiques, que les frais sont positifs la plupart du temps. De plus, en utilisant des LST (comme stETH) comme garantie, Ethena perçoit un rendement annuel de 3-5 %, servant de marge de sécurité supplémentaire contre les frais négatifs. Toutefois, il convient de noter que des protocoles similaires précédents ont échoué en tentant d’étendre la taille de stablecoins synthétiques, en raison d’un retournement des rendements.

ETH Open Interest Weighted Perpetuals Funding

Risque de garde – La garde des fonds dépend de l’OES et des institutions centralisées prestataires de services. La faillite d’un exchange pourrait entraîner la perte de profits non réglés, et la faillite d’un fournisseur OES pourrait retarder l’accès aux fonds. Bien que l’OES utilise MPC et des méthodes aussi simples que possible, le risque théorique de vol persiste.

Risque de liquidité – En cas de besoin urgent de dégager ou ajuster des positions, un volume important de fonds pourrait rencontrer un manque de liquidité, surtout en période de tension ou de panique sur le marché. Ethena cherche à atténuer ce problème grâce à ses partenariats avec des bourses centralisées (liquidations progressives, fermetures progressives de positions, politiques facilitantes), ce qui apporte flexibilité et avantages, mais introduit également des risques centralisés.

Risque d’ancrage des actifs – Le stETH est théoriquement ancré 1:1 à l’ETH, mais a connu de brèves déconnexions par le passé, notamment avant la mise à jour Shanghai. Des risques inconnus subsistent au niveau des produits dérivés de liquidité Ethereum. Une déconnexion pourrait déclencher des liquidations sur les exchanges.

Pour faire face à ces risques, Ethena a créé un fonds d’assurance alimenté par une partie des revenus du protocole à chaque cycle.

cmDeFi Research

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News