Aperçu du halving du BTC en 2024 : baissier à long terme, mais vaut-il la peine d'être négocié maintenant ?

TechFlow SélectionTechFlow Sélection

Aperçu du halving du BTC en 2024 : baissier à long terme, mais vaut-il la peine d'être négocié maintenant ?

Du point de vue de l'offre, c'est sans aucun doute un événement haussier.

Rédaction : Rick Maeda

Traduction : TechFlow

Résumé de l'article

-

En apparence, la halving tant attendue du réseau Bitcoin a historiquement été haussière.

-

Toutefois, compte tenu du faible nombre d'occurrences historiques et d'une analyse approfondie de la performance du BTC dans le contexte global des marchés, il est difficile de tirer des conclusions hautement certaines uniquement à partir de l'événement de la halving.

-

Dans l'ensemble, la halving du Bitcoin pourrait ne pas constituer un événement négociable en soi, mais elle est structurellement haussière du point de vue de l'offre. Dans un contexte macroéconomique favorable, le BTC pourrait connaître une nouvelle hausse après la halving.

Texte principal

Le consensus général autour de la halving du Bitcoin est qu'elle est haussière, et l'idée répandue veut qu'il s'agisse d'un événement négociable. Mais est-ce vraiment le cas ? Dans cet article, nous analysons les précédentes halvings, ainsi que les données d'offre et macroéconomiques relatives à la prochaine halving prévue en 2024, afin de mieux comprendre ce que signifie cet événement annoncé à l'avance pour les investisseurs.

Qu'est-ce que la halving du Bitcoin ?

La halving est un événement prédéfini dans le réseau Bitcoin qui divise par deux la récompense accordée aux mineurs (pour plus d'informations sur ce que cela implique, voir ci-dessous). Il s'agit d'un mécanisme clé de la politique monétaire du Bitcoin, garantissant qu'au maximum 21 millions de BTC circuleront, tout en empêchant l'inflation en ralentissant la création de nouveaux BTC.

Cette mise à jour programmée se produit tous les 210 000 blocs environ, soit grosso modo tous les quatre ans. La prochaine est estimée au 20 avril 2024. Lorsque le Bitcoin a été lancé en 2009, la récompense minage était fixée à 50 BTC ; après trois halvings (en 2012, 2016 et 2020), cette récompense passera bientôt à 3,125 BTC par bloc.

Bitcoin utilise le mécanisme de consensus proof-of-work (PoW) pour valider et sécuriser les transactions sur la blockchain. Dans le PoW, les mineurs rivalisent pour résoudre des problèmes mathématiques complexes ; le premier à trouver la bonne solution obtient le droit d'ajouter le prochain bloc de transactions à la blockchain. En échange de la validation des transactions et de l'ajout du bloc, le mineur gagnant reçoit une prime constituée de nouveaux Bitcoins créés, prime qui est justement « divisée par deux » lors de la halving.

La réalité des halvings historiques

À première vue, la halving s'est avérée très haussière pour le BTC.

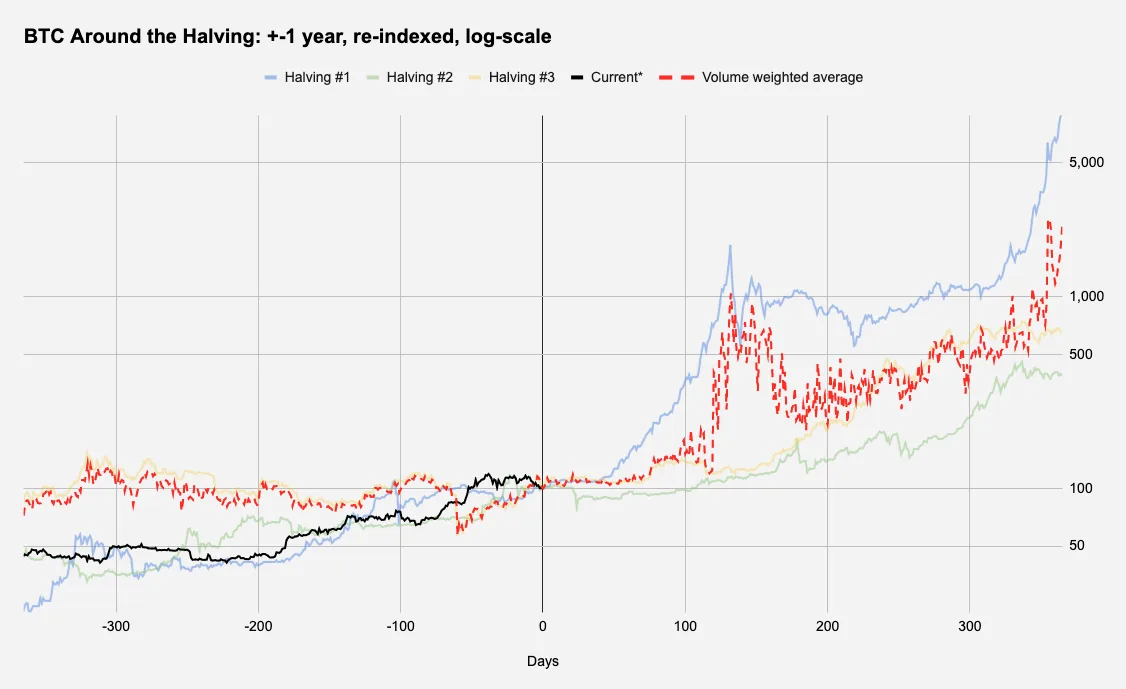

La figure 1 ci-dessous illustre l'évolution historique du prix du BTC avant et après chaque halving précédente, sur une période allant d’un an avant à un an après. La ligne rouge en pointillés indique la moyenne pondérée en volume des précédentes halvings, tandis que la ligne noire représente le parcours actuel du BTC.

Figure 1 : La halving est haussière pour le BTC

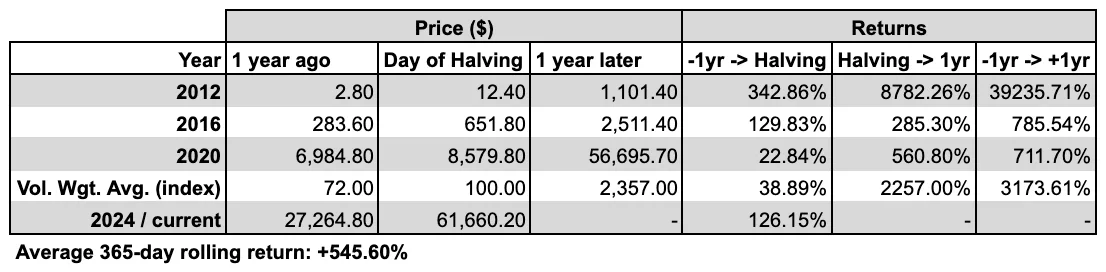

La figure 2 ci-dessous présente sous forme de tableau la performance du Bitcoin autour des halvings.

Figure 2 : Performance du Bitcoin autour des halvings

Étant donné que la prochaine halving est prévue le 20 avril 2024, nous avons extrapolé les derniers jours de cours en utilisant les données de prix les plus récentes au 17 avril 2024.

L’axe des ordonnées logarithmique de la figure 1 suggère que la halving est un catalyseur haussier. Toutefois, avec seulement trois observations — dont la première remonte à une époque où le BTC valait 12,80 dollars, et la troisième en mai 2020, durant laquelle tous les actifs risqués ont fortement augmenté dans un contexte de relance post-Covid et de politique monétaire ultra accommodante — toute interprétation des données doit être effectuée avec prudence. De plus, si l'on examine le rendement annuel moyen du BTC depuis le milieu de 2011, à l'exception de la première halving en 2012, les performances un an après chaque halving ne sont pas impressionnantes.

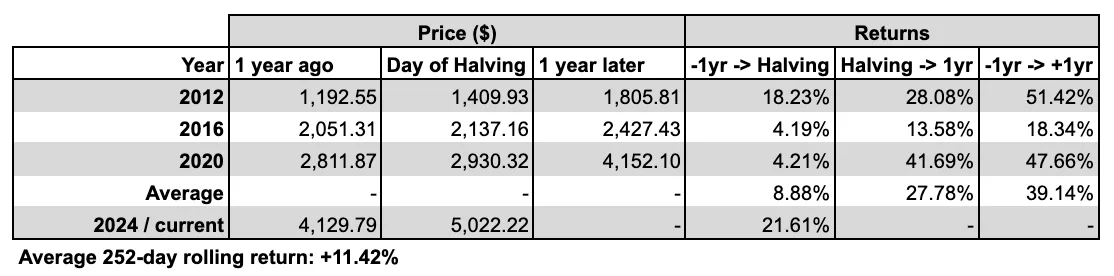

La halving de 2020 soulève une question intéressante concernant la performance générale des marchés mondiaux. Sur la figure 3 ci-dessous, nous reproduisons la figure 2 en utilisant cette fois-ci les actions, notamment l'indice S&P 500, comme référence pour les actifs risqués :

Figure 3 : Performance de l'indice S&P 500 autour des halvings

Le rendement annuel glissant moyen de l'indice SPX s'élève à +11,42 % (depuis le milieu de juillet 2011, période correspondant à nos données historiques disponibles sur le prix du BTC), tandis que son rendement moyen un an après les halvings du Bitcoin dépasse +27 %, soit plus du double de la moyenne ! Cela met en lumière une réalité importante que la croyance populaire tend souvent à ignorer. Tout comme nous ne conclurions pas que « la mise à jour programmée du réseau Bitcoin réduisant de moitié la récompense des mineurs est extrêmement haussière pour l'indice S&P 500 », nous ne pouvons probablement pas non plus tirer de conclusions définitives sur la performance passée du Bitcoin. D’ailleurs, selon certains critères, comme le taux de réussite par rapport à la performance moyenne, on pourrait même conclure que la halving du Bitcoin profite davantage à l'indice SPX qu'au Bitcoin lui-même !

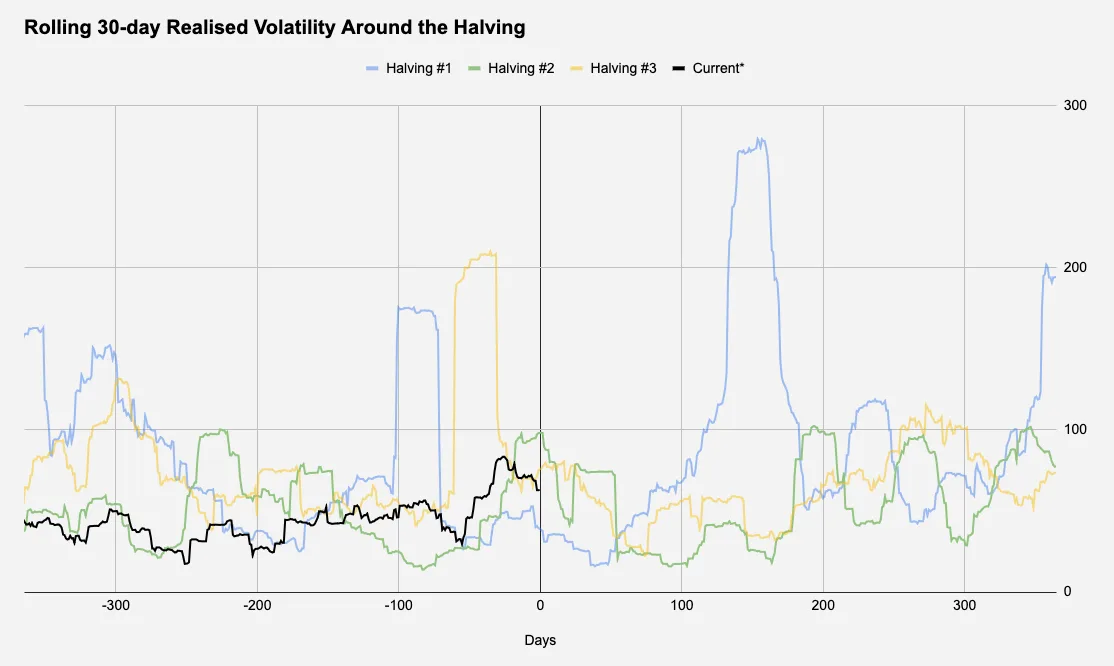

Pour ceux qui s'intéressent à la volatilité, aucune relation claire n'apparaît avec les dates ou périodes de halving. La figure 4 examine la volatilité réalisée sur les 30 jours précédant et suivant chaque date de halving :

Figure 4 : Aucun modèle de volatilité du BTC

Thèmes de la halving 2024

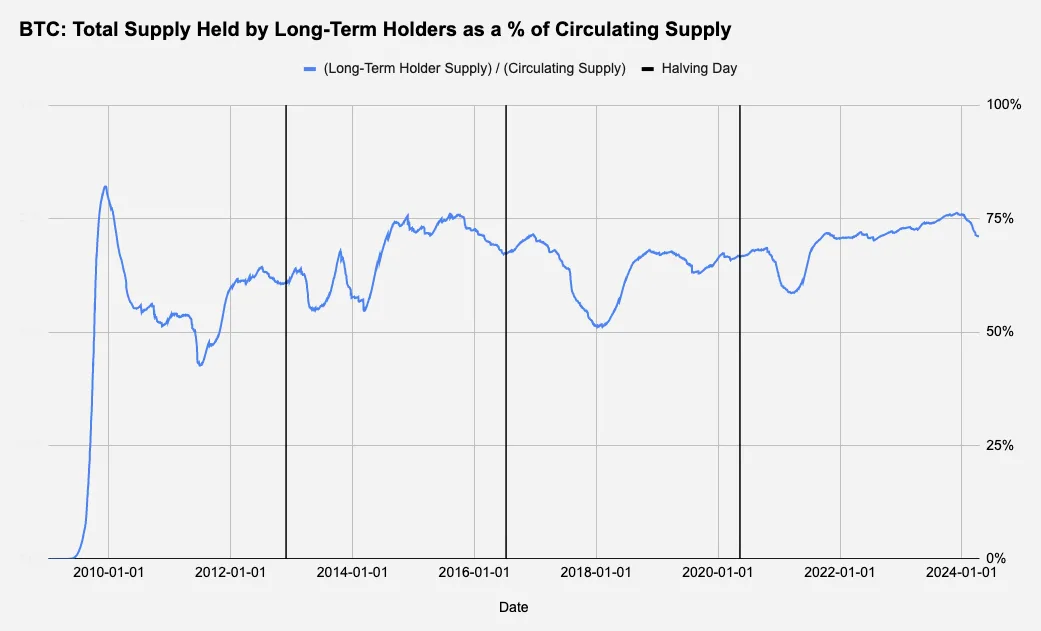

1 : Les détenteurs à long terme

Ici, nous examinons le montant total de BTC détenus par les détenteurs à long terme, ajusté à l'offre totale. Étant donné que l'offre en circulation du BTC augmente progressivement jusqu'à atteindre la limite codée de 21 millions, nous divisons la quantité détenue par les détenteurs à long terme par l'offre en circulation à chaque instant afin d'observer le pourcentage détenu :

Figure 5 : Bitcoin détenus par les « détenteurs à long terme »

Bien que cela soit moins évident en 2020, la figure 5 suggère que les détenteurs à long terme pourraient réaliser leurs gains avant la halving, avec une baisse observée également en 2024. Cette dynamique de vente est généralement attribuée aux mineurs : puisque la halving réduit de 50 % les revenus par bloc, les mineurs ont tendance à vendre une partie de leurs réserves lorsque la récompense diminue, afin de financer la mise à niveau de leur matériel pour continuer à miner efficacement malgré la baisse des revenus. Comme nous sommes à quelques jours seulement de la halving 2024, cette pression vendeuse structurelle est probablement en cours.

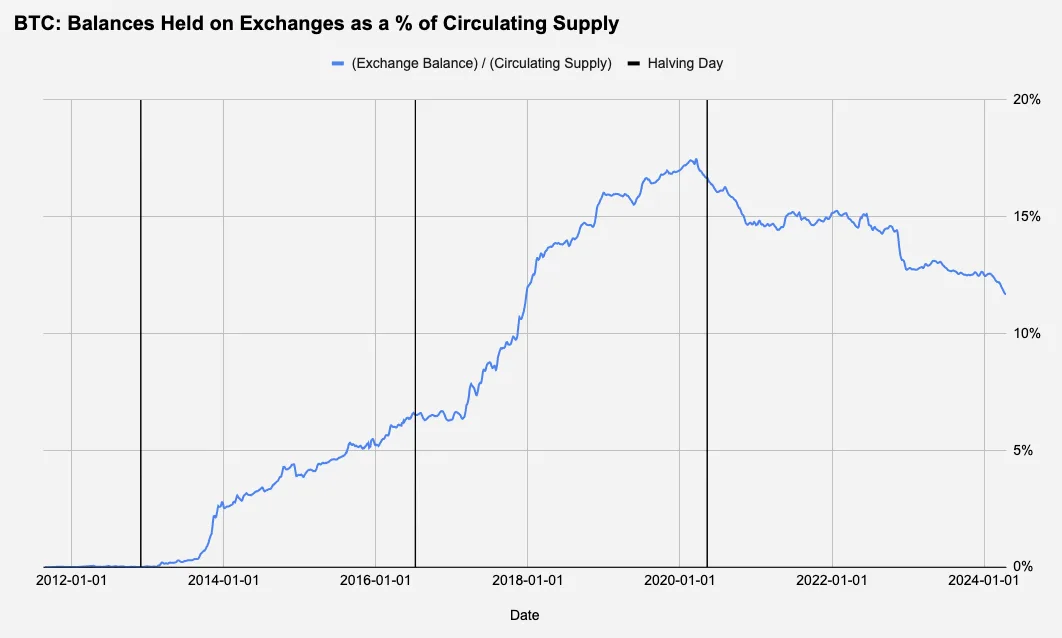

2 : Solde BTC des exchanges

Bien que les exchanges ne prennent pas eux-mêmes de positions directionnelles, nous examinons tout de même s’il existe un schéma dans leurs niveaux de réserve (et, par extension, peut-être de leurs market makers internes) autour des dates de halving :

Figure 6 : Bitcoin détenus par les exchanges cryptos

Aucun phénomène particulier lié à la halving ne ressort clairement de la figure 6. La seule tendance observable est une tendance à plus long terme : les soldes des exchanges ont connu environ six ans d’accumulation, suivis d’une diminution régulière coïncidant avec le début du précédent cycle haussier.

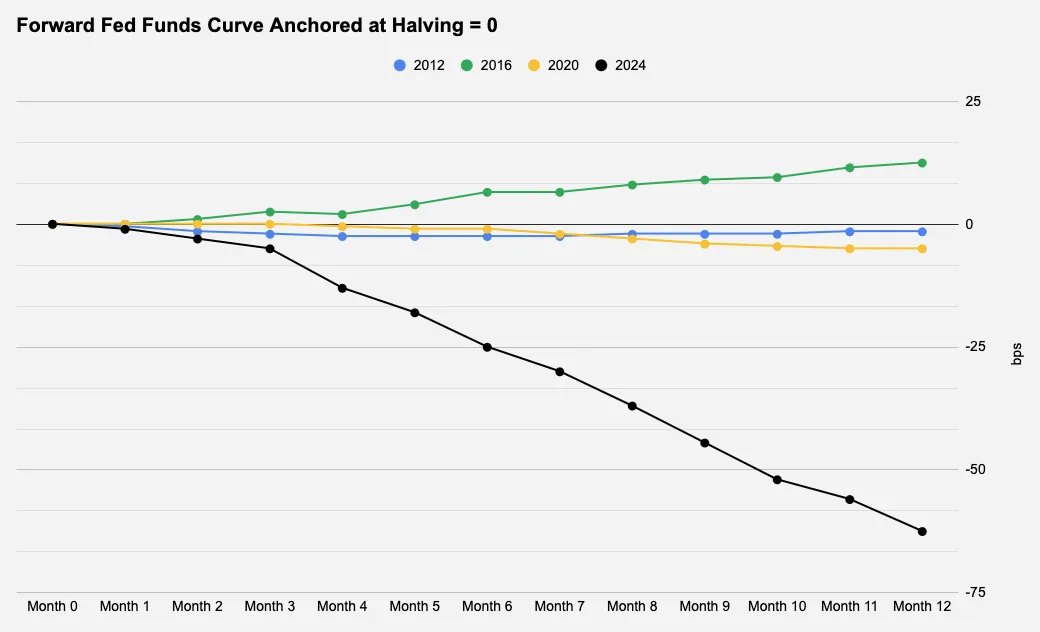

3 : Contexte macroéconomique

On discute souvent de la pertinence des conditions macroéconomiques pour le Bitcoin, mais les cycles macro, en particulier la liquidité en dollar (fonction de la politique monétaire, des taux d’intérêt, des préférences pour le risque, etc.), restent des moteurs essentiels des prix des actifs à moyen et long terme. Dans cette optique, nous nous concentrons ici sur les anticipations du marché concernant les taux des fonds fédéraux pour les 12 mois à venir, telles qu’elles étaient intégrées au moment de chaque halving.

Figure 7 : La Réserve Fédérale au moment des halvings

Il est clair que la prochaine halving de 2024 constitue une anomalie, avec une anticipation presque certaine de trois baisses de taux.

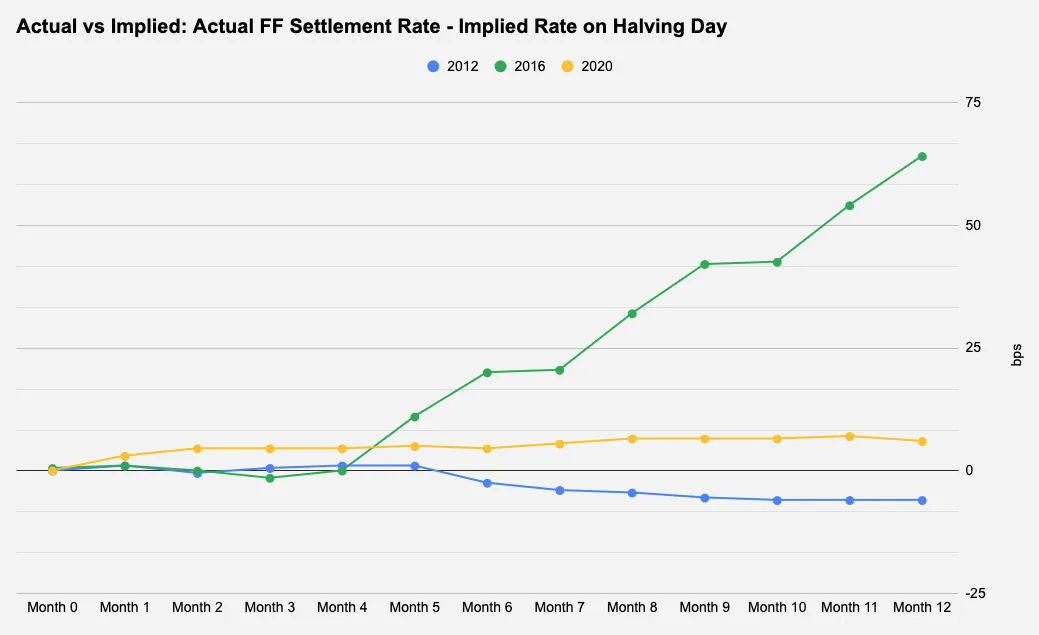

La baisse des taux est généralement positive pour les actifs risqués, mais en termes de trajectoire des prix, ce qui importe souvent n’est pas le niveau des taux déjà anticipé, mais plutôt l’écart par rapport aux attentes du marché, qu’il provienne des données d’inflation ou des déclarations du président de la Fed. Sur la figure 8, nous comparons les taux implicites effectifs à chaque date de halving avec les anticipations du marché, afin d’évaluer la précision de la projection anticipée illustrée sur la figure 7.

Figure 8 : Précision des anticipations de la Fed

Les données de 2012 et 2020 sont assez banales, avec des écarts inférieurs à 10 points de base par rapport aux anticipations initiales. En revanche, celle de 2016 mérite une attention particulière, car la Réserve Fédérale a procédé à deux hausses de taux, non anticipées au moment de la deuxième halving. Ce qui est intéressant, c’est que les figures 1 et 2 montrent que la performance du BTC douze mois après la halving de 2016 a été la plus faible des trois précédentes, et la seule à avoir été inférieure au rendement annuel moyen. Ainsi, avec aujourd’hui plus de deux ajustements de taux anticipés pour les 12 prochains mois, un facteur encore plus déterminant après la halving pourrait être l’inflation persistante aux États-Unis, ou tout autre élément susceptible d’inciter la Fed à maintenir ses taux plutôt qu’à les baisser.

Conclusion

Nous avons brièvement exploré le contexte macroéconomique exceptionnel de la prochaine halving, mais d'autres facteurs non abordés dans ce rapport méritent également attention, notamment le lancement récent des ETF Bitcoin au comptant. Compte tenu de l'attention massive suscitée récemment par le BTC, cette halving est sans doute la plus attendue à ce jour. L'entrée progressive du Bitcoin dans le monde institutionnel introduit de nouveaux acteurs susceptibles de modifier la dynamique de l'offre, de la demande et du comportement des prix. À noter notamment que les nouveaux ETF détiennent déjà plus de 4,1 % de l'offre en circulation du BTC, tandis que MicroStrategy en possède plus de 1 %. Avec seulement trois halvings passées comme référence, il est difficile d'en tirer des conclusions statistiquement significatives permettant d'affirmer catégoriquement qu'il s'agit d'un événement négociable. Toutefois, d’un point de vue structurel et de l’offre, cet événement est indéniablement haussier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News