Point de vue : le principal cas d'utilisation des stablecoins est la couverture et les paiements transfrontaliers, tandis que les autres actifs adossés (RWA) passent progressivement d'un usage natif dans la cryptosphère à un usage grand public.

TechFlow SélectionTechFlow Sélection

Point de vue : le principal cas d'utilisation des stablecoins est la couverture et les paiements transfrontaliers, tandis que les autres actifs adossés (RWA) passent progressivement d'un usage natif dans la cryptosphère à un usage grand public.

La première vague d'adoption des stablecoins et des RWA ne vient pas des personnes ordinaires, ni des détracteurs de la cryptomonnaie.

Rédaction : Wang Qiao

Traduction : TechFlow

Autrefois, on pensait que les stablecoins et autres actifs du monde réel tokenisés (RWA) seraient précisément les types d'applications cryptographiques capables d'attirer le grand public.

Il y a dix ans déjà, bitcointalk débattait inlassablement de la question des virements internationaux. Il y a quelques années, avec l’émergence des blockchains à contrats intelligents, notre secteur imaginait déjà Wall Street remplaçant DTCC (société américaine de services financiers) pour régler des actions en chaîne.

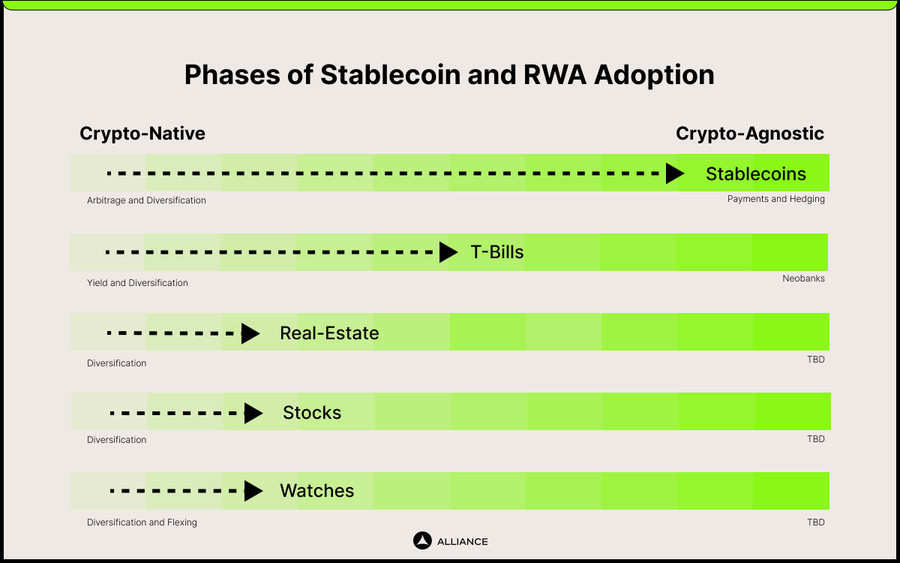

Or il s’avère que la première vague d’adoption des stablecoins et RWA ne vient ni du grand public ni d’utilisateurs indifférents à la crypto. Elle passe d’abord par des cas d’usage nativement cryptographiques. Par exemple, les stablecoins ont d’abord trouvé un ajustement produit-marché (product-market fit) auprès d'utilisateurs natifs de la crypto, notamment pour réaliser des arbitrages entre bourses ou disposer d’un refuge permettant de réduire l’exposition aux risques des actifs cryptographiques. Une fois l’infrastructure des stablecoins construite et éprouvée, des cas d’usage indépendants de la crypto peuvent alors émerger. Ces derniers incluent les paiements, les virements internationaux et la couverture contre l’inflation pour des monnaies subissant une forte inflation comme la lire turque ou le peso argentin. Ces usages ne sont pas originaires de la crypto, mais les preuves sur chaîne et ailleurs montrent qu'ils progressent très rapidement dans l'écosystème cryptographique.

D'autres RWA pourraient suivre le même chemin. Les obligations d'État ont trouvé leur voie sur chaîne car, après que la Réserve fédérale américaine ait relevé ses taux d’intérêt de 0 % à 5 %, les utilisateurs natifs de la crypto ont cherché des rendements stables. Ces utilisateurs comprennent notamment des DAO telles que MakerDAO ainsi que des startups crypto nécessitant de diversifier leurs trésoreries. Des cas d’usage indépendants de la crypto commencent également à apparaître ici. De nouvelles banques cryptos, permettant aux résidents de pays hors des États-Unis d’épargner en USDC/USDT, rivalisent désormais pour offrir à leurs clients des sources de rendement sécurisées aux États-Unis.

Cette courbe d’adoption en deux phases — d’abord native de la crypto, puis indépendante de celle-ci — n’a rien de surprenant rétrospectivement. Pour tout produit crypto, il est naturellement plus facile d’abord d’être adopté par ceux qui connaissent déjà la crypto et ont installé les infrastructures nécessaires, comme des portefeuilles auto-gérés.

La question aujourd’hui est donc : où se situent différents types de RWA sur cette courbe d’adoption en deux phases ? Et quels sont les cas d’usage urgents pour ces RWA ?

La réponse courte est :

-

Les stablecoins sont déjà entrés dans la phase indépendante de la crypto. Le cas d’usage principal ici est la couverture contre la dépréciation monétaire et les paiements transfrontaliers.

-

Les autres RWA, tels que les obligations d’État, les actions, l’immobilier ou encore les montres de luxe, sont encore à la phase native de la crypto. Le cas d’usage principal est la diversification.

Stablecoins : couverture et paiements

Les stablecoins règlent annuellement environ 10 000 milliards de dollars en transactions sur chaîne, dépassant ainsi PayPal, atteignant presque Visa, et se rapprochant du volume d’ACH. C’est un exploit impressionnant en seulement quelques années.

Tout aussi remarquable est le fait que l’offre totale de stablecoins soit d’environ 150 milliards de dollars. Autrement dit, chaque dollar tourne entre 60 et 70 fois par an sur chaîne.

Ces statistiques seraient impossibles sans un registre illimité et sans permission. Une critique idéologique fréquente adressée aux stablecoins (et aux RWA en général) est leur dépendance vis-à-vis de dépositaires centralisés qui détiennent les actifs hors chaîne et garantissent le taux de change 1:1. Bien que ce soit une critique légitime, elle ignore le fait que les dépositaires centralisés sont inévitables dans tout système financier. Le système de la Réserve fédérale américaine et le DTCC reposent eux aussi sur des entités centralisées. La différence clé réside dans le fait que la technologie blockchain permet d’avoir un registre ouvert à tous au niveau mondial, contrairement aux systèmes limités à certaines institutions autorisées.

On peut raisonnablement objecter que la majeure partie de ces volumes de transaction en chaîne provient d’activités spéculatives plutôt que d’une « utilisation réelle » comme la couverture monétaire ou les paiements transfrontaliers. Nous ne saurons jamais exactement quelle part relève de la spéculation et quelle part correspond à une utilisation réelle, mais même si seulement 1 % des 10 000 milliards de dollars de volume annuel était destiné à des usages réels, cela représenterait déjà un chiffre astronomique. En outre, nos observations empiriques confirment ces données.

Depuis des années, nous avons personnellement expérimenté la magie des paiements en chaîne, utilisant souvent l’USDC pour financer des startups. Nous savons également que de nombreuses startups paient leurs employés ou fournisseurs en USDC/USDT. Mais c’est il y a un an, lorsque Felipe, ancien membre d’AllianceDAO, nous a présenté le marché P2P des stablecoins en Colombie, que nous avons véritablement pris conscience de l’ampleur du phénomène.

Dans les mois suivants, nous avons examiné plus de 100 startups liées aux stablecoins, desservant des utilisateurs en Amérique latine, en Afrique, en Asie du Sud-Est et en Europe de l’Est. Ce qui ressort particulièrement, c’est que la majorité des startups ayant lancé un produit affichent déjà des signes précoces d’ajustement produit-marché (PMF). Par PMF, j’entends une croissance mensuelle supérieure à 10 %.

En comparaison, la grande majorité des startups crypto en dehors de ce segment ne présentent absolument aucun signe de PMF.

Le fondateur d’Accrue, une startup africaine de paiement que nous avons finalement investie, nous a raconté que les stablecoins étaient omniprésents dans sa famille. Sa sœur avait épargné en stablecoins près d’un an de frais de scolarité, se protégeant ainsi de la dépréciation de 130 % du cedi ghanéen. Elle a ensuite utilisé une carte de débit adossée à des stablecoins pour payer ses études de master en Suède. Son frère transfère régulièrement de l’argent du GHS vers le CAD via Accrue et Kraken en utilisant des stablecoins. Ses parents au Ghana envoient régulièrement de l’argent à leurs proches au Nigeria via le réseau d’agents d’Accrue.

Un autre entrepreneur africain que nous avons financé, fondateur de GoBankless, a raconté une histoire tragique, question de vie ou de mort. Un hôpital sud-africain refusait d’admettre un patient mozambicain tant que le paiement n’était pas effectué. Mais comme le paiement était transfrontalier (Mozambique–Afrique du Sud) et intervenait en dehors des horaires bancaires classiques, les méthodes traditionnelles en monnaie fiduciaire ont échoué. Le patient et l’hôpital ont alors réglé via stablecoins. Ce n’est pas un cas isolé, car des patients de pays voisins se rendent fréquemment en Afrique du Sud pour des soins médicaux, faute d’infrastructures adéquates chez eux.

Ce sont là des exemples concrets de personnes utilisant quotidiennement les stablecoins pour résoudre des problèmes urgents. C’est la phase d’adoption « indépendante de la crypto » des stablecoins.

Autres actifs réels : la diversification

Les stablecoins ne sont que le premier et le plus visible type d’actif réel. D’autres catégories d’actifs apparaissent également en chaîne.

Près de 3 000 milliards de dollars, soit environ 1 % de la richesse mondiale, sont désormais stockés en chaîne. Là encore, c’est une statistique impressionnante. Les détenteurs de cette richesse ont deux options : la conserver comme réserve de valeur ou l’échanger contre autre chose.

Dans l’histoire de la crypto, lorsqu’ils ont choisi d’échanger, ils ont majoritairement opté pour d’autres actifs natifs de la crypto, espérant les revendre plus cher ou générer un rendement. Le problème de ces actifs natifs est leur forte corrélation et leur volatilité élevée. Alors que la catégorie des actifs cryptographiques atteint une taille comparable à celle d’autres classes d’actifs, la diversification devient indispensable.

La diversification est un besoin simple mais avéré. L’un des plus grands hedge funds au monde, Bridgewater, a fondé toute sa philosophie (le portefeuille « all weather ») sur l’idée que combiner des sources de rendement non corrélées permet d’obtenir un rendement ajusté au risque supérieur. Le fait qu’il soit devenu le hedge fund le plus important en termes d’actifs sous gestion prouve la demande forte des investisseurs pour la diversification. De la même manière, l’ETF Bitcoin connaît un engouement intense car il offre aux allocateurs d’actifs traditionnels une source de rendement non corrélée.

Les actifs réels constituent la réponse aux besoins de diversification des utilisateurs natifs de la crypto, en leur offrant de nouvelles sources de rendement peu volatiles et non corrélées. Les RWA pour les natifs de la crypto, c’est comme l’ETF Bitcoin pour les allocateurs d’actifs traditionnels.

En 2023, nous avons été surpris de constater que MakerDAO a fait passer son portefeuille de RWA de quasi zéro à 4 milliards de dollars en moins d’un an, principalement en obligations américaines. Récemment, Blackrock, aux côtés de Coinbase, a lancé un projet de tokenisation d’obligations d’État de 100 millions de dollars. Ondo détient 200 millions de dollars d’obligations. Franklin Templeton a quant à lui mis en ligne un fonds obligataire de 300 millions de dollars. La concurrence s’intensifie.

4 milliards de dollars peut sembler modeste, voire négligeable comparé aux 150 milliards de dollars des stablecoins. Mais cela s’explique surtout par le fait que les stablecoins existent depuis près de dix ans, tandis que les obligations d’État ne sont devenues attractives qu’après l’ère des taux zéro, qui ne date que de deux ans. Les utilisateurs ont besoin de temps pour évaluer la fiabilité des nouveaux produits : suivent-ils correctement l’indice ? Le processus de création et de rachat est-il fluide ? Y a-t-il suffisamment de liquidité sur le marché secondaire ?

Après les obligations américaines viendront les actions américaines et l’immobilier américain. Les défis juridiques sont réels, mais une fois résolus, rien ne s’oppose fondamentalement à la satisfaction de la demande de tokenisation d’actions et d’immobilier américains, similaire à celle observée pour les obligations. Nous anticipons que la majeure partie de cette demande viendra de l’étranger. Une startup que nous soutenons, Dinari, proposant des actions américaines tokenisées, observe déjà une forte demande en Chine et en Russie. Actuellement, la demande étrangère pour les actions et l’immobilier américains reste largement insatisfaite, principalement en raison des contrôles des capitaux, de la difficulté à ouvrir des comptes de courtage, et des frictions liées au transfert international de fonds. En Chine par exemple, en raison des contrôles des capitaux, ouvrir un compte Binance est plus facile qu’un compte de courtage en actions américaines. En Russie, à cause de la guerre en Ukraine, les citoyens ordinaires sont sanctionnés par les États-Unis et ne peuvent accéder au marché américain. Si les actifs américains pouvaient être librement échangés en chaîne, les investisseurs internationaux n’auraient plus besoin que d’un moyen rapide d’entrer en crypto depuis la monnaie fiduciaire.

Une objection économique fréquente contre ces produits est que les actifs natifs crypto et leurs rendements offrent de meilleurs profits. En réalité, l’écart entre ces actifs natifs crypto et les rendements est trop faible. Par exemple, Ethena n’est en pratique qu’un bêta ETH, car la base s’élargit quand ETH monte. En revanche, les actions et l’immobilier sont des sources de rendement non corrélées, capables de mobiliser du capital pour les 300 milliards de dollars de richesse en chaîne.

Une fois que l’infrastructure de ces RWA sera mature, nous pensons que des cas d’usage indépendants de la crypto émergeront. Par exemple, utiliser des actions ou de l’immobilier comme garantie pour des prêts, ou permettre à quiconque de construire en chaîne un portefeuille d’investissement mondial sans avoir à naviguer dans les complexités juridiques de chaque actif. Mais ce sera la deuxième phase, celle de l’adoption « indépendante de la crypto » des RWA.

Conclusion

Depuis des années, nous nous demandons quel sera notre première application killer non spéculative. Les médias grand public, la finance traditionnelle et même la communauté crypto elle-même ne réalisent pas que nous en avons déjà une. C’est l’utilisation des stablecoins par des personnes indifférentes à la crypto, afin de couvrir la dépréciation monétaire et effectuer des paiements transfrontaliers. Toutefois, en raison de la faible volatilité des stablecoins et de leur adoption principalement dans les marchés émergents, elles sont largement ignorées sur Twitter.

Mais les stablecoins ne sont que le premier type de RWA. La demande des utilisateurs natifs de la crypto pour la tokenisation d’obligations d’État en chaîne est réprimée. La prochaine étape logique consiste à tokeniser des actions, de l’immobilier, voire des montres de luxe. Ces sources historiquement non corrélées et de haute qualité peuvent désormais être exploitées par les milliers de milliards de dollars de richesse en chaîne, avides de diversification.

Annexe : Startups ALL12 du Stablecoin & RWA Alliance

Accrue construit un réseau d’agents pour des paiements transfrontaliers rapides et abordables en Afrique. Toute personne ou entreprise interagissant avec ce réseau utilise la monnaie locale, tandis que le règlement réel s’effectue via des stablecoins. Leur trésorerie est positive, les demandes de paiement croissent de plus de 20 % par mois, et des entreprises comme Opera et Eco construisent sur leur infrastructure en Afrique.

Gobankless est un autre réseau de paiement basé sur les stablecoins en Afrique. Après seulement quelques mois d’exploitation, ils traitent plus d’un million de dollars de transactions par mois. La demande est si forte qu’elle est limitée par leur manque de fonds propres.

Lulubit est une néo-banque crypto en Amérique centrale. Outre d’autres produits et services, elle propose des canaux d’entrée et de sortie en stablecoins, des paiements transfrontaliers et une carte de crédit permettant aux utilisateurs de payer des biens et services physiques avec des cryptomonnaies. Leur croissance mensuelle est de 30 %.

Fractal Payments est une solution de paiement orientée entreprise, en commençant par les entreprises natives de la crypto. Contrairement aux produits traditionnels de flux de trésorerie en finance traditionnelle, ils n’utilisent pas SWIFT, mais recourent aux stablecoins pour faciliter les paiements transfrontaliers, rendant les transactions moins chères et plus rapides. Leur produit a déjà permis plus de 5 millions de dollars de volume de paiements, croît de 30 % par mois, et est utilisé par des entreprises mondiales de premier plan telles qu’Aragon, Zerion et Orange DAO.

Villcaso : la plupart des précédentes startups RWA immobilières avaient tokenisé des biens individuels sous forme de NFT, entraînant une faible liquidité. Villcaso tokenise un panier d’actifs immobiliers. Cette approche fongible améliore considérablement la liquidité. De plus, le jeton est structuré juridiquement pour être compatible avec la DeFi. Autrement dit, les investisseurs peuvent transférer, échanger, mettre en gage ou staker leurs jetons directement dans les cadres DeFi existants.

ZwapX : il existe un chevauchement frappant entre les collectionneurs de montres de luxe et les investisseurs en crypto. En tokenisant des montres, ZwapX permet non seulement des transactions plus rapides et sécurisées que sur les marchés OTC traditionnels, mais permet aussi aux collectionneurs d’exposer numériquement leurs pièces, comme le font les collectionneurs de NFT. Leur TVL actuel dépasse 1 million de dollars.

Dinari : auparavant, la plupart des RWA actions prenaient la forme de dérivés. Chez Dinari, les jetons sont indexés 1:1 sur des actions réelles. Comme pour les stablecoins et Villcaso, ces jetons sont compatibles DeFi. Le fondateur avait auparavant créé une licorne dans le domaine de la biotechnologie, un secteur tout aussi soumis à des défis réglementaires que la crypto.

Fig : à l’instar d’Ethena, Fig produit des stratégies de hedge funds vérifiées. Ethena est commercialisé comme un stablecoin, mais est en réalité un fonds spéculatif tokenisé générant des revenus via des contrats perpétuels. De même, Fig génère des revenus via des options, rendant accessibles des mécanismes auparavant réservés à une élite.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News