« Fixer leur propre taux d'intérêt », comment Liquity V2 va-t-il bouleverser le marché du prêt de stablecoins ?

TechFlow SélectionTechFlow Sélection

« Fixer leur propre taux d'intérêt », comment Liquity V2 va-t-il bouleverser le marché du prêt de stablecoins ?

Liquity V2 vise à créer un marché des taux d'intérêt efficace entre emprunteurs et prêteurs grâce à un mécanisme de « taux d'intérêt défini par l'utilisateur ».

Traduction : 1912212.eth, Foresight News

À ce jour, aucun protocole dans l'industrie de la cryptographie n'est capable de créer un marché des taux d'intérêt efficace entre emprunteurs et détenteurs de stablecoins.

Dans le DeFi, nous disposons de :

-

Des frais fixes ponctuels – par exemple Liquity V1

-

Des taux déterminés par la gouvernance – par exemple MakerDAO

-

Des taux contrôlés algorithmiquement – par exemple crvUSD

Tous ces systèmes comportent des compromis différents :

-

Les protocoles à taux fixes ne peuvent pas s’adapter aux environnements à taux élevés ;

-

La gouvernance peut être lente et arbitraire ;

-

Les taux contrôlés algorithmiquement sont sujets à la volatilité et difficiles à prévoir.

Comment Liquity V2 résout-il cette équation ?

Contrairement aux marchés monétaires où existe un écart considérable entre prêteurs et emprunteurs, le mécanisme de « taux fixé par l’utilisateur » de Liquity V2 permettra des ajustements rapides et adaptatifs, réduisant ainsi cet écart.

Pour comprendre comment fonctionne le taux fixé par l’utilisateur, et pourquoi les emprunteurs accepteraient de payer un taux supérieur à 0 %, il est essentiel de comprendre ce qui assure la stabilité du stablecoin de Liquity.

Rappel sur le mécanisme de liquidité de Liquity

En avril 2021, Liquity V1 a lancé le premier système CDP doté d’un mécanisme de rachat intégré, introduisant un stablecoin indexé vers le bas sans dépendre de collatéraux centralisés.

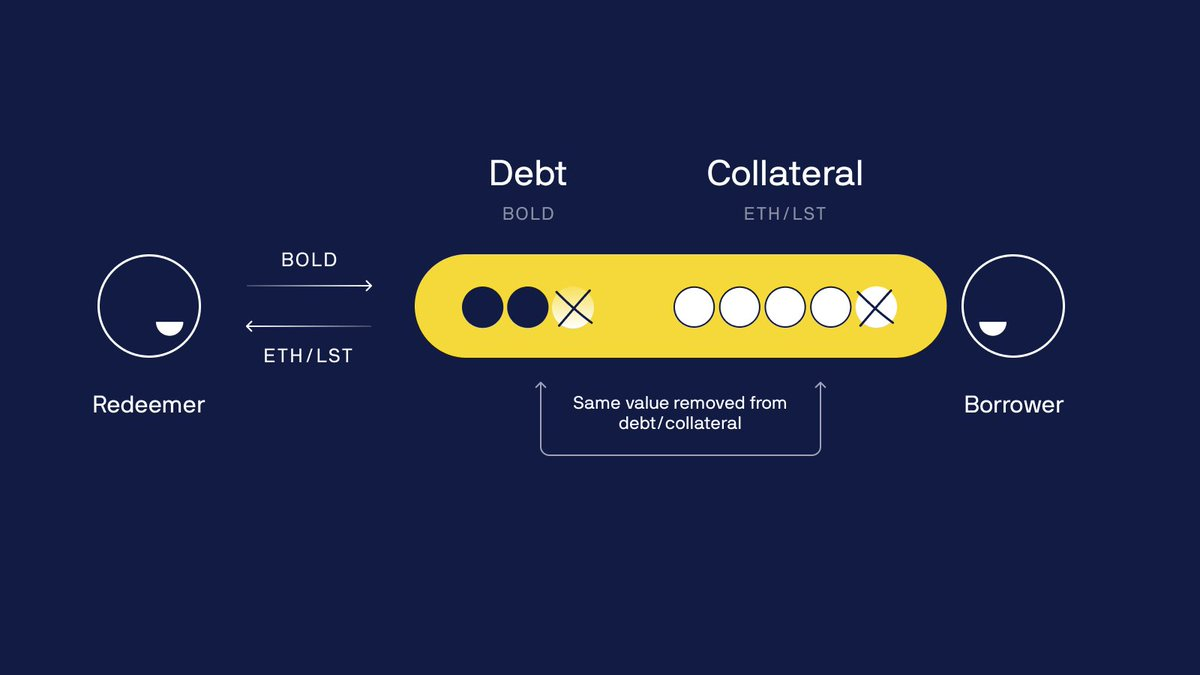

La fonctionnalité de rachat permet à tout détenteur de LUSD d’échanger son stablecoin contre 1 dollar de valeur en ETH.

Lorsque le prix du LUSD descend sous 1 dollar, un utilisateur peut l’acheter, par exemple, au prix du marché de 0,99 dollar, puis le vendre au protocole à 1 dollar.

Bien que ce mécanisme maintienne un plancher rigide autour de 1 dollar (hors frais) grâce à l’arbitrage direct, il affecte les emprunteurs les plus exposés au risque, car les LUSD rachetés servent à rembourser les prêts ayant le ratio de collatéral le plus faible, en échange d’une quantité équivalente d’ETH.

Ces emprunteurs voient leur collatéral et leur dette diminuer de la même valeur, ce qui signifie aucune perte nette, mais une exposition réduite à l’ETH.

Pourquoi cela pose-t-il problème ?

Depuis plusieurs mois, avec la hausse rapide des taux du marché, le volume d’emprunts a dépassé la demande de détention de LUSD, entraînant une pression vendeuse importante et provoquant des rachats. En conséquence, de nombreux emprunteurs de LUSD ont dû augmenter leurs ratios de collatéral à des niveaux inédits, uniquement pour éviter les rachats.

Cela nuit gravement à la capacité de Liquity V1 à offrir des prêts à haute efficacité capitaliste dans le contexte actuel de taux élevés dans le DeFi.

Liquity V1, essentiellement sans intérêt et reposant sur un système de coûts fixes et de récompenses, s’est avéré fiable dans les environnements à taux bas, et reste dans ce cas une option valable pour les emprunteurs. Toutefois, dans les environnements à taux élevés, les utilisateurs tendent à privilégier des stablecoins générant un rendement.

Il devient clair qu’un taux flottant convient mieux pour répondre de manière durable et flexible aux différentes situations du marché. Parallèlement, le mécanisme de rachat joue un rôle crucial pour empêcher le stablecoin de décrocher : de nombreuses solutions existantes ont subi des écarts baissiers sous forte pression vendeuse.

Qu’est-ce que le « taux fixé par l’utilisateur » ?

Avec le taux fixé par l’utilisateur, le rachat s’intègre parfaitement à un taux dynamique : dans Liquity V2, les rachats seront effectués selon l’ordre croissant des taux individuels, plutôt que de cibler les prêts au ratio de collatéral le plus bas.

Ainsi, les emprunteurs à faible taux sont les plus exposés au risque de rachat. Les utilisateurs peuvent librement gérer ce risque en ajustant leur propre taux par rapport à celui des autres (ou déléguer cette gestion à un tiers).

Selon leur tolérance au risque, chaque emprunteur choisit un taux individuel. Ceux prêts à assumer un risque de rachat pourront fixer un taux inférieur à la moyenne afin d’améliorer leur efficacité capitaliste, tandis que les emprunteurs plus prudents ou souhaitant une solution « mains libres » opteront pour un taux supérieur à la moyenne afin d’obtenir plus de sécurité.

À l’inverse de la plupart des protocoles CDP existants, les revenus d’intérêts dans V2 serviront à stimuler automatiquement, avec un minimum d’intervention humaine, la demande et la liquidité du stablecoin. Pour des raisons de sécurité et d’efficacité, la majeure partie des revenus alimente le Stable Pool (SP), renforçant ainsi la demande de stablecoin et la solvabilité du protocole.

Par ailleurs, une part significative des revenus est distribuée aux fournisseurs de liquidité (LP) sur des AMM externes, garantissant une liquidité suffisante du stablecoin sur plusieurs paires, comme prévu par PIL (liquidity incitée par le protocole). Puisque les frais sont perçus sous forme d’intérêts, cela assure une incitation continue et fluide pour les déposants SP et LP.

Le nouveau stablecoin BOLD

Le nouveau stablecoin central de Liquity V2 s’appellera BOLD. Il mettra en œuvre un mécanisme piloté par le marché, où le taux d’intérêt n’est plus décidé par une minorité, mais choisi par la majorité. Le taux fixé par l’utilisateur influencera également le fonctionnement du mécanisme de parité de BOLD.

Lorsque BOLD se négocie au-dessus de 1 dollar, le risque de rachat étant faible, les emprunteurs auront tendance à baisser leurs taux. Cela rend l’emprunt et le levier en ETH (et LST) plus attractifs, tandis que la détention de BOLD devient moins intéressante.

Inversement, lorsque BOLD descend sous 1 dollar, les emprunteurs font face à un risque accru de rachat et pourraient augmenter leurs taux. Ainsi, l’emprunt devient moins attrayant, tandis que la demande pour BOLD augmente, poussant son prix à la hausse, car les paiements d’intérêts génèrent un rendement plus élevé pour le stablecoin.

Le taux fixé par l’utilisateur ne devrait pas forcer les ratios de collatéral à atteindre des niveaux irrationnels, mais instaurer de manière entièrement pilotée par le marché un équilibre d’efficacité capitaliste entre emprunteurs et détenteurs de stablecoin.

Les emprunteurs pourront véritablement tirer parti des ratios prêt-valeur (LTV) de Liquity V2, obtenant autant de fonds que possible selon le collatéral choisi, dans les limites de leur tolérance au risque de liquidation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News