Multicoin : L'actualité est le prix, la théorie de l'attention de la valeur sur le marché cryptographique

TechFlow SélectionTechFlow Sélection

Multicoin : L'actualité est le prix, la théorie de l'attention de la valeur sur le marché cryptographique

Internet rend possible une transmission d'informations quelconque et bidirectionnelle.

Rédaction : Multicoin Capital

Traduction : TechFlow

« Le prix est l'information » est un adage fréquemment utilisé dans le monde de la cryptographie ; chaque fois qu'une fluctuation rapide des prix se produit, la participation et la conscience au sein du réseau augmentent. Pour moi, l'inverse de cette phrase est peut-être encore plus vrai : « L'information est le prix. »

Dans mon article intitulé What Multicoin is Excited About For 2024, j'ai décrit un changement notable dans la manière dont les actifs sont valorisés par le marché, que j'appelle la « théorie de la valeur de l'attention ». Dans la cryptographie, les principaux facteurs d'évaluation des actifs ne reposent pas sur des modèles multifactoriels liés à la prime de risque ou aux flux de trésorerie, mais plutôt sur la perception du temps, de l'énergie et de l'argent investis par la communauté autour d'un actif. Notez bien qu'il ne s'agit pas ici d'une affirmation normative, mais d'une observation empirique concernant historiquement le flux de capitaux vers les jetons en tant que catégorie d'actifs (voir récemment les mouvements autour des memecoins, un exemple précoce de ce phénomène).

Internet a rendu possible une transmission d'information arbitraire et bidirectionnelle. La cryptographie repose sur ces infrastructures pour permettre un transfert de valeur arbitraire et bidirectionnel. L'internet grand public d'aujourd'hui (plateformes de streaming, médias en ligne, applications mobiles, réseaux sociaux, etc.) peut être résumé comme un marché de l'attention, où l'argent et l'attention acquièrent de plus en plus des caractéristiques similaires.

Dans les années 1930, Benjamin Graham devait attendre la publication des rapports trimestriels et des états financiers, puis acheter physiquement des certificats d'actions via des courtiers humains pour exprimer sa théorie de l'investissement de valeur. Dans les années 2020, une série de publications sur Reddit concernant les positions courtes d'un fonds spéculatif sur Gamestop a attiré des dizaines de milliers de petits investisseurs qui ont passé des ordres d'achat sur Robinhood, faisant grimper le cours de 15 fois en 30 jours. Internet grand public et infrastructures cryptographiques ont fortement réduit l'écart entre information et valeur, tout en augmentant considérablement la quantité et la fréquence de la consommation de données et des transactions financières. À mesure que cela se produit, la théorie de la valeur de l'attention devient de plus en plus pertinente : l'information est de l'argent, l'argent est de l'information.

Bien que des marchés de l'attention et de la valeur existent déjà séparément, nous n'avons pas encore vraiment vu leur véritable collision. C'est précisément ce que nous recherchons lorsque nous examinons les applications grand public dans la cryptographie. La blockchain permet de créer rapidement de nouveaux actifs centrés sur l'attention, et de permettre des échanges là où l'attention se concentre : dans les applications destinées aux utilisateurs.

Au cours des prochaines années, nous prévoyons que les développeurs grand public intégreront délibérément la cryptographie dans la structure même et l'expérience utilisateur de leurs applications, transformant ainsi à grande échelle ce qui peut être échangé et où les échanges ont lieu. En interne, nous appelons ce type d'applications des « éditeurs-bourses (Publisher-Exchanges) ».

Éditeurs-Bourses (Publisher-Exchanges)

Les bourses connaissent un ajustement marché-produit dans le domaine de la cryptographie, car l'un des usages fondamentaux de celle-ci est le transfert de valeur. Coinbase (passerelle fiat et bourse centralisée), Tensor (bourse de collections numériques), Jito (bourse d'intentions de transaction et d'espace de bloc) et Phantom (bourse de flux d'ordres exécutés activement) sont tous des formes différentes de bourses.

Les bourses jouent dans la cryptographie un rôle similaire à celui des grands éditeurs sur internet grand public (par exemple X, Instagram ou le New York Times) : les éditeurs contrôlent le flux d'attention sur internet grand public, tandis que les bourses contrôlent le flux de capital dans l'écosystème crypto.

Lorsque nous pensons aux prochaines générations d'applications grand public, nous espérons flouter la frontière entre bourses et éditeurs, créant ainsi de nouvelles expériences combinant argent et attention.

Kyle, dans sa contribution intellectuelle pour 2024, a parlé de la composable UI. Cette idée simplifiée signifie que la prochaine grande bourse en ligne n'aura pas l'apparence traditionnelle d'une plateforme avec carnet d'ordres, graphique de profondeur, etc., comme Coinbase, mais ressemblera davantage à une application de vidéos courtes où les spectateurs peuvent parier sur la viralité imminente du contenu d'un créateur, ou à un chat de groupe où les amis peuvent instantanément lancer une collection NFT basée sur une blague interne ou un mème, ou encore à une plateforme curative à la manière de are.na, où les designers sont récompensés en statut et en argent selon leur goût. Autrement dit, les applications grand public rendues possibles par la cryptographie seront à la fois des éditeurs et des bourses : des éditeurs-bourses.

Les éditeurs-bourses élargissent la surface d'émission de nouveaux actifs en intégrant nativement l'émission et l'échange directement dans l'interface de l'application, permettant des interactions et une coordination novatrices autour de ces actifs. Introduire l'échange dans des lieux familiers peut sembler restreint ou imitatif, mais nous croyons que les marchés étroits constituent le levier pour découvrir de nouveaux comportements émergents, menant ainsi à la création de grandes nouvelles plateformes.

Nous allons entrer dans un âge d'or de l'expérimentation — les développeurs pourront tester des combinaisons inédites d'émission native, d'échange et d'expériences applicatives. Les « applications grand public natives de la cryptographie » considéreront ces principes de conception comme fondamentaux.

Catégories émergentes d'éditeurs-bourses

L'objectif des éditeurs-bourses est de faciliter des versions transactionnelles adaptées du contenu qui attire l'attention des utilisateurs à un moment donné. Les prochaines applications grand public dans la cryptographie permettront aux utilisateurs d'émettre et d'échanger directement des actifs, monétisant ainsi l'attention captée directement par eux-mêmes.

Pour les fondateurs souhaitant construire un éditeur-bourse, nous pensons que certains principes de conception tirés de l'histoire des éditeurs et des bourses seront pertinents.

Dans l'histoire de l'internet grand public, les éditeurs sont essentiellement des marchés de contenus, pilotés par deux attributs clés : la découverte et la gestion (présentation du contenu que les utilisateurs veulent voir et interagir), ainsi que la confiance et la réputation (garanties fournies aux utilisateurs). Les éditeurs réussis génèrent une forte « liquidité » en mesurant le temps d'attention que les utilisateurs leur consacrent. C'est pourquoi Upworthy mesurait son succès en « minutes d'attention », et pourquoi Elon Musk est obsédé par les « minutes d'utilisateur sans regret » et les « secondes utilisateur (user seconds) ».

Pour les éditeurs-bourses, le point clé est qu'ils doivent d'abord créer une expérience centrale engageante, capable d'attirer le temps et l'engagement des utilisateurs, avant d'y intégrer l'émission et le transfert d'actifs, en cohérence avec le style unique d'interaction qu'ils génèrent.

Nous ne voyons pas les bourses simplement comme des lieux d'échange, mais plutôt comme des agoras antiques (espaces publics à ciel ouvert dans les cités grecques anciennes où les citoyens interagissaient, échangeaient expériences, valeurs et informations). Dans cette optique, nous imaginons plusieurs catégories larges d'applications où les éditeurs-bourses pourraient émerger.

Applications de messagerie

Les applications de messagerie sont des candidates naturelles pour devenir des éditeurs-bourses.

Des exemples précoces de cet argument se retrouvent dans WhatsApp et WeChat. Ces deux plateformes disposent d'un riche écosystème de développeurs en Inde et en Chine, s'appuyant sur des infrastructures de paiement numérique solides et réglementées au niveau national. Cela permet à des équipes comme Sama et Meesho d'intégrer directement des marchés de travailleurs labellisés par IA et des commerces locaux dans les graphes sociaux des utilisateurs sur ces plateformes.

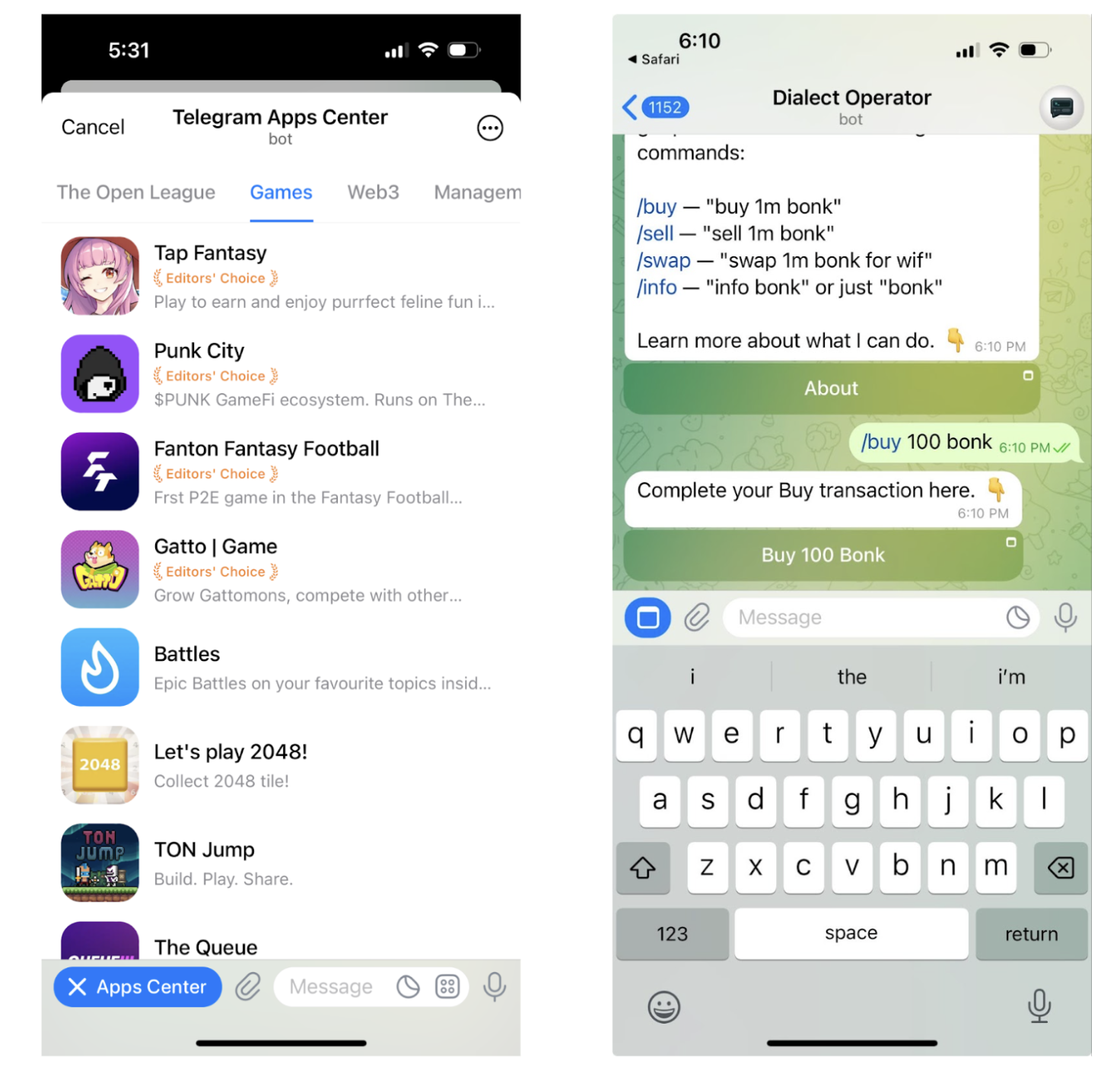

Dans la cryptographie, Telegram est le messager de facto, et son API de robots crée un vaste espace de conception pour intégrer des expériences d'émission et d'échange de valeur. Des produits comme Dialect Operator et Maestro illustrent ce cas. Ils montrent que les utilisateurs souhaitent pouvoir effectuer des transactions directement dans leurs conversations. Ces robots de trading sur Telegram correspondent à la définition d'un éditeur-bourse, car ils regroupent découverte, intention et exécution, renforçant ainsi le lien étroit entre attention et transfert de valeur. Telegram dispose même d'un magasin d'applications caché (cherchez « tapps »), comprenant des centaines de robots permettant aux utilisateurs d'envoyer des paiements, de jouer à des jeux, de découvrir du contenu, etc.

Bien que ces robots-éditeurs-bourses visent à réduire le délai d'exécution pour les traders de détail cherchant des opportunités (alpha) dans des groupes fermés, il existe des opportunités supplémentaires pour élargir massivement l'ensemble des actifs pouvant être émis et échangés. Nous anticipons que les groupes de discussion deviendront la couche de base pour de nouvelles formes de travail (réaliser des tâches directement dans le chat contre rémunération), projets spéciaux (financement participatif de nouveaux projets dans de grandes discussions) et jeux (émettre facilement des memecoins comme on envoie un GIF) — toutes des expériences d'éditeur-bourse.

Réseaux de contenu

Les plus grandes applications de médias sociaux (Instagram, TikTok, X, YouTube) sont des marchés de contenu, où des créateurs de musique, de publications, de vidéos ou d'autres contenus générés par les utilisateurs rivalisent pour capter l'attention. Ensuite, les créateurs peuvent monétiser cette attention accumulée en vendant du contenu ou des produits de marque.

Le principe directeur suprême des réseaux de contenu cryptographiques est le soutien direct du public aux créateurs individuels ou à des fragments spécifiques de contenu, ainsi que la redistribution de la majorité des revenus aux créateurs eux-mêmes. C'était l'argument initial des jetons de créateurs, mais nous avons compris que ces jetons ont peu de chances de réussir s'ils ne sont pas liés à la plateforme où se trouvent leurs audiences.

Nous observons aujourd'hui des expériences précoces de nouveaux types de réseaux de contenu, chacun lançant et échangeant de nouveaux types d'actifs directement dans l'application. Nous imaginons un nouveau type de marché de contenu, où les utilisateurs viennent pour le divertissement, et restent pour le marché.

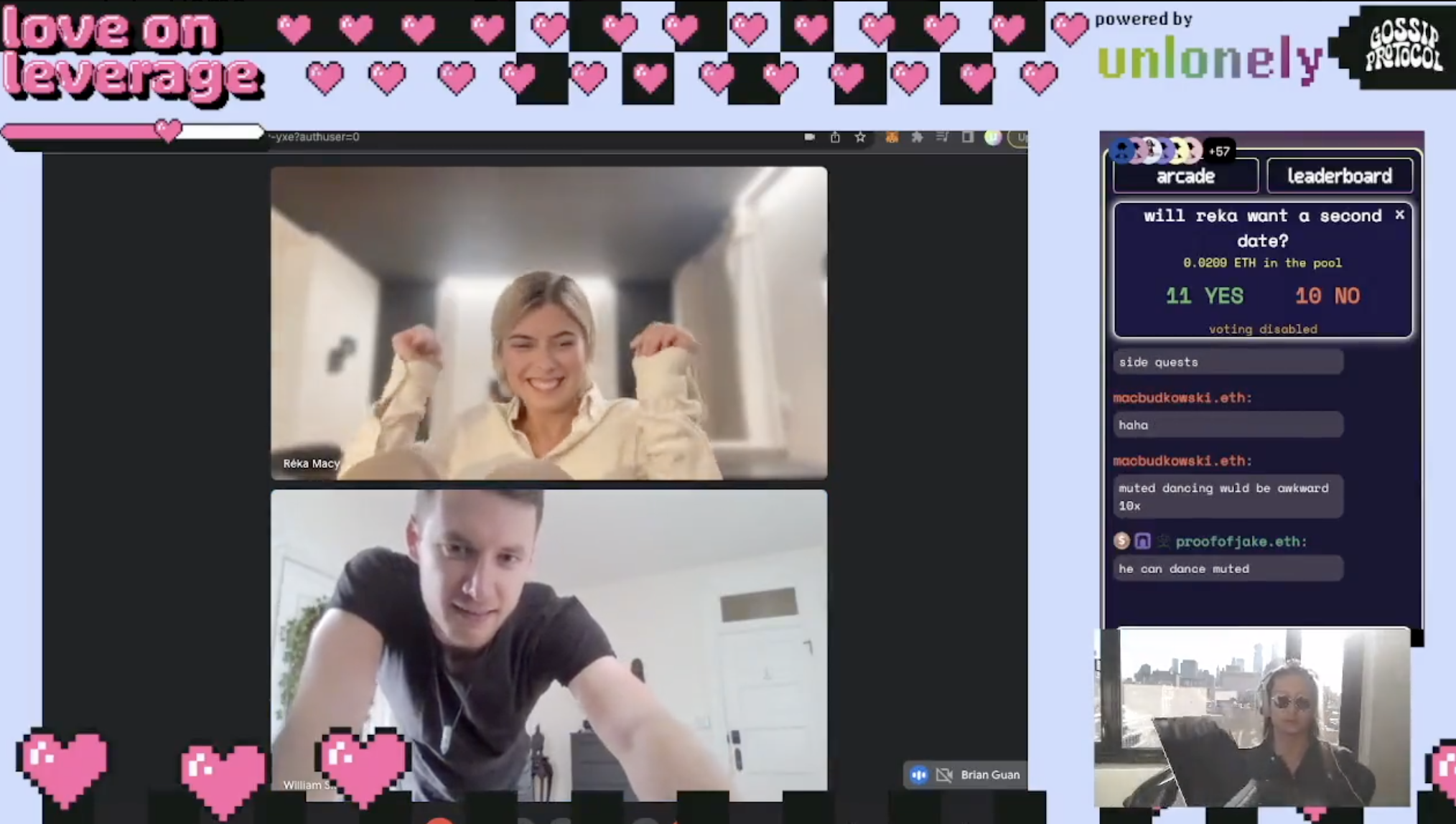

Unlonely est une plateforme de streaming qui intègre directement l'émission de jetons et des jeux prédictifs dans le streaming et le chat. Farcaster Frames permettent d'interagir directement avec l'état sur chaîne depuis le fil d'actualité, un autre exemple d'émission et d'échange d'actifs dans un environnement familier.

La plupart des réseaux de contenu sont aujourd'hui monétisés par la publicité. Le modèle d'acquisition client basé sur la publicité provoque généralement des fuites dans le tunnel de conversion, et étant donné qu'il interfère souvent avec l'expérience utilisateur, les utilisateurs prennent conscience qu'on leur fait de la publicité, ce qui en fait clairement une solution inadaptée pour capter l'attention.

La publicité affichée est un vestige de l'ère pré-crypto. Une méthode plus fondamentale pour les entreprises d'acquérir des utilisateurs est l'émission directe de valeur (DVI), consistant à payer directement les utilisateurs en jetons.

Les annonceurs devraient pouvoir distribuer directement de la valeur aux utilisateurs, plutôt que de diffuser de la publicité ciblée selon le comportement ou les segments d'utilisateurs. Un réseau de contenu n'a pas besoin d'afficher des publicités pour une plateforme de paris sportifs entre les publications d'un match NBA en direct — au contraire, il pourrait permettre à cette plateforme de verser directement aux utilisateurs des crédits d'une valeur de 50 dollars.

Les annonceurs n'ont plus besoin d'agir comme des intermédiaires prédateurs traitant avec la plateforme, mais peuvent directement remettre leur budget d'acquisition client (CAC) aux utilisateurs finaux. En retour, les marchés de contenu peuvent offrir un meilleur produit aux utilisateurs : ils passent d'un lieu où l'attention est activement sollicitée sans que l'utilisateur bénéficie de la financialisation de celle-ci (via la publicité) à un lieu où, selon ses schémas d'attention, l'utilisateur participe directement à cette financialisation en gagnant et dépensant des actifs (via la DVI).

La porte dérobée ouverte par les réseaux publicitaires intégrés pourrait être encore plus attrayante. En fournissant une adresse à chaque utilisateur, les applications peuvent intégrer gratuitement des services financiers universels, en les superposant à l'état contextuel profond déjà existant.

Marchés d'information

Les moteurs de recherche des années 1990 tentaient d'organiser l'information sur internet, se concentrant initialement sur des pages web statiques, puis s'étendant à de nouveaux formats de médias et de contenus. Le coût d'accès à cette information était subventionné par la publicité.

Aujourd'hui, l'information sur internet est bien plus vaste que les simples pages web ; elle est dispersée dans des milliers de forums, chats de groupe, podcasts et bases de données privées. Les marchés d'information (par exemple, marchés prédictifs, plateformes de paris sportifs, fournisseurs de données alternatives) sont une manière pour les utilisateurs d'extraire des signaux du bruit provenant de toutes ces sources, et de distiller des probabilités à partir de grandes quantités d'informations qualitatives.

Bien que les exemples les plus réussis de marchés d'information n'utilisent pas actuellement d'infrastructures cryptographiques, nous pensons qu'ils pourraient en être renforcés. L'espace de conception ici consiste soit à financialiser l'information elle-même selon sa qualité, soit à intégrer directement ces marchés dans les lieux de partage d'information primaires.

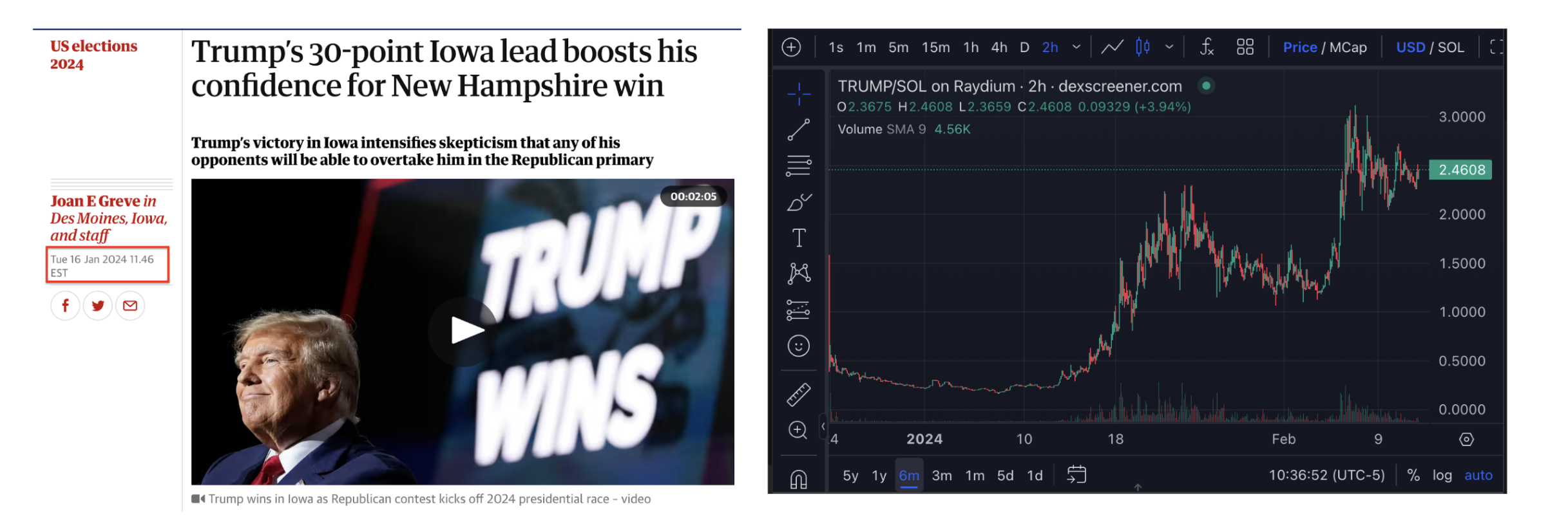

Des marchés prédictifs comme Polymarket sont en réalité des options binaires haussières dont l'échéance est liée à des résultats futurs comme des élections ou des événements sportifs. Historiquement, ils n'ont pas réussi à accumuler suffisamment de liquidité ou d'attention pour devenir des sources d'information fiables. En revanche, les actifs culturels (memecoins ou NFT) ont démontré une attention et un engagement supérieurs à ceux des marchés prédictifs isolés, car ils n'ont pas de date d'expiration fixe et peuvent prendre vie propre. Par exemple, le volume d'échange des NFT et jetons liés à Trump dépasse constamment celui des marchés prédictifs de Polymarket.

Par conséquent, de nouveaux actifs au comptant suivant directement l'attention pourraient représenter un indicateur plus intéressant du flux d'attention ou d'information. Intégrer ce type d'actifs dans des plateformes de presse ou des éditeurs éditoriaux pourrait s'avérer plus attrayant que les structures binaires à échéance fixe du passé. Numerai, s'inspirant du principe d'enregistrement par jetons, organise des compétitions de machine learning sur des données financières brouillées. De même, nous croyons qu'il est possible de créer des marchés d'information généralistes pour de nouvelles catégories d'information selon les mêmes principes.

Imaginez un forum à la manière de StackExchange, où les votes et la réputation ont une valeur financière, ou un tableau curatif façon Pinterest, où les utilisateurs peuvent miser leur réputation sur des tendances ou comportements émergents. Internet contient aujourd'hui une énorme quantité d'information de haute qualité, fournie en grande partie par les utilisateurs, sans aucune incitation économique. Ce qui manque, c'est une forme appropriée pour agréger et monétiser cela efficacement — précisément là où la cryptographie peut être la plus utile.

Communautés à intérêts spécifiques

Les jetons permettent aux communautés de susciter l'attention sur de nouveaux sujets et de gérer des ressources. ConstitutionDAO a prouvé qu'un memecoin pouvait rassembler suffisamment de fonds pour enchérir sur un artefact rare, et que la communauté continue d'exister après l'enchère.

Dans ce cas, nous concluons que les jetons ont plus de chances de coordonner des actions réelles lorsqu'ils sont associés à une mission. Ce modèle précis de financement collaboratif peut soutenir de nouveaux projets négligés par les systèmes traditionnels de financement et de recherche : projets intensifs en capital comme la VR, domaines marginaux du logiciel open source, arts ou recherche de médicaments pour des maladies rares.

Les jetons permettent une formation de capital à partir de sources distribuées, et donnent aux fournisseurs de capital un fort sentiment de propriété sur les produits générés. Cela signifie que des groupes du monde entier peuvent coordonner des capitaux pour réaliser des expériences à grande échelle, produire les résultats de ces expériences, et redistribuer les bénéfices aux détenteurs de jetons.

HairDAO et VitaDAO sont des exemples concrets d'aujourd'hui. Nous assistons déjà à l'émergence de nouvelles plates-formes collaboratives de recherche, financées et maintenues par l'attention portée à divers problèmes négligés.

Conclusion

Les applications grand public basées sur la cryptographie constitueront une transformation générative, et non imitative. Les éléments fondamentaux décrits dans cet article révèlent un cycle étroit entre attention, formation de capital et coordination, car la particularité majeure de la cryptographie est que les transactions peuvent avoir lieu n'importe où. La cryptographie ne consiste pas seulement à déplacer l'économie existante sur la chaîne, mais à déverrouiller de nouvelles formes économiques pour capter l'attention, où des groupes aux affinités communes peuvent échanger du temps contre de l'argent, et inversement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News