Paradigm : Tous les produits cryptographiques sont une extension des contrats perpétuels

TechFlow SélectionTechFlow Sélection

Paradigm : Tous les produits cryptographiques sont une extension des contrats perpétuels

Un monde où la perpétuité des droits, la mise en garantie d'actifs et les positions de liquidité sur Uniswap interagissent harmonieusement pourrait être particulièrement intéressant.

Rédaction : Paradigm

Traduction : TechFlow

Récemment, nous avons beaucoup réfléchi aux perps de puissance (power perps). Les perps de puissance sont des contrats perpétuels dont l'actif sous-jacent est une puissance du prix d'un indice, par exemple la puissance 2 ou la puissance 3.

(Note du traducteur : cela fait référence à un concept mathématique fondamental — par exemple, a² est appelé la puissance seconde de a, et a³ la puissance troisième. Le concept évoqué ici par Paradigm peut être simplement compris comme suit : la plupart des produits cryptographiques peuvent être considérés comme des versions dérivées de contrats perpétuels élevés à la puissance x.)

En creusant ce sujet, on découvre que presque tout est lié aux perps de puissance.

Dans cet article, nous avançons trois propositions surprenantes :

-

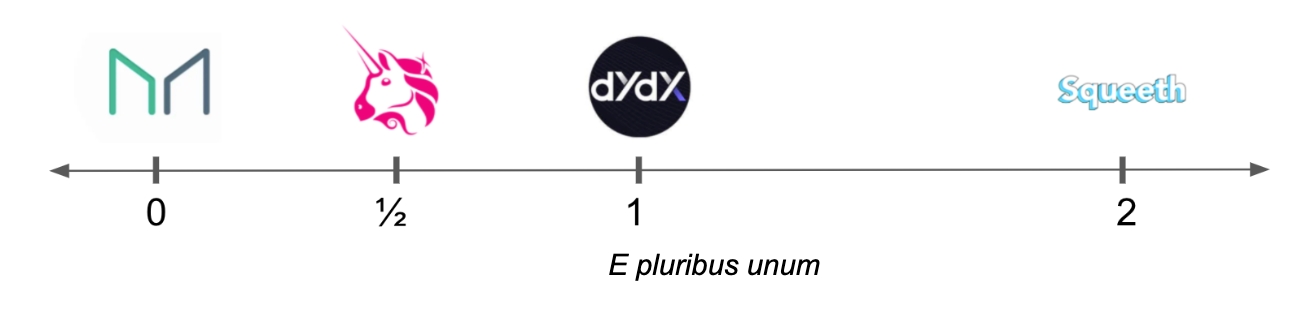

Les stablecoins adossés à des garanties en cryptomonnaie (comme DAI ou RAI) ressemblent à des 0-perps.

-

Les contrats à terme margés (comme dYdX) sont des 1-perps.

-

Les AMM à produit constant (market makers automatiques), comme Uniswap, constituent un portefeuille répliquant des 0,5-perps ; tandis que les AMM à moyenne géométrique constante, comme Balancer, forment des portefeuilles répliquant des perps de puissance arbitraire comprise entre 0 et 1.

Cette découverte révèle une structure étonnamment commune dans trois primitives majeures de la DeFi. Examinons maintenant chacune d’entre elles séparément, mais d’abord, définissons les perps et les power perps.

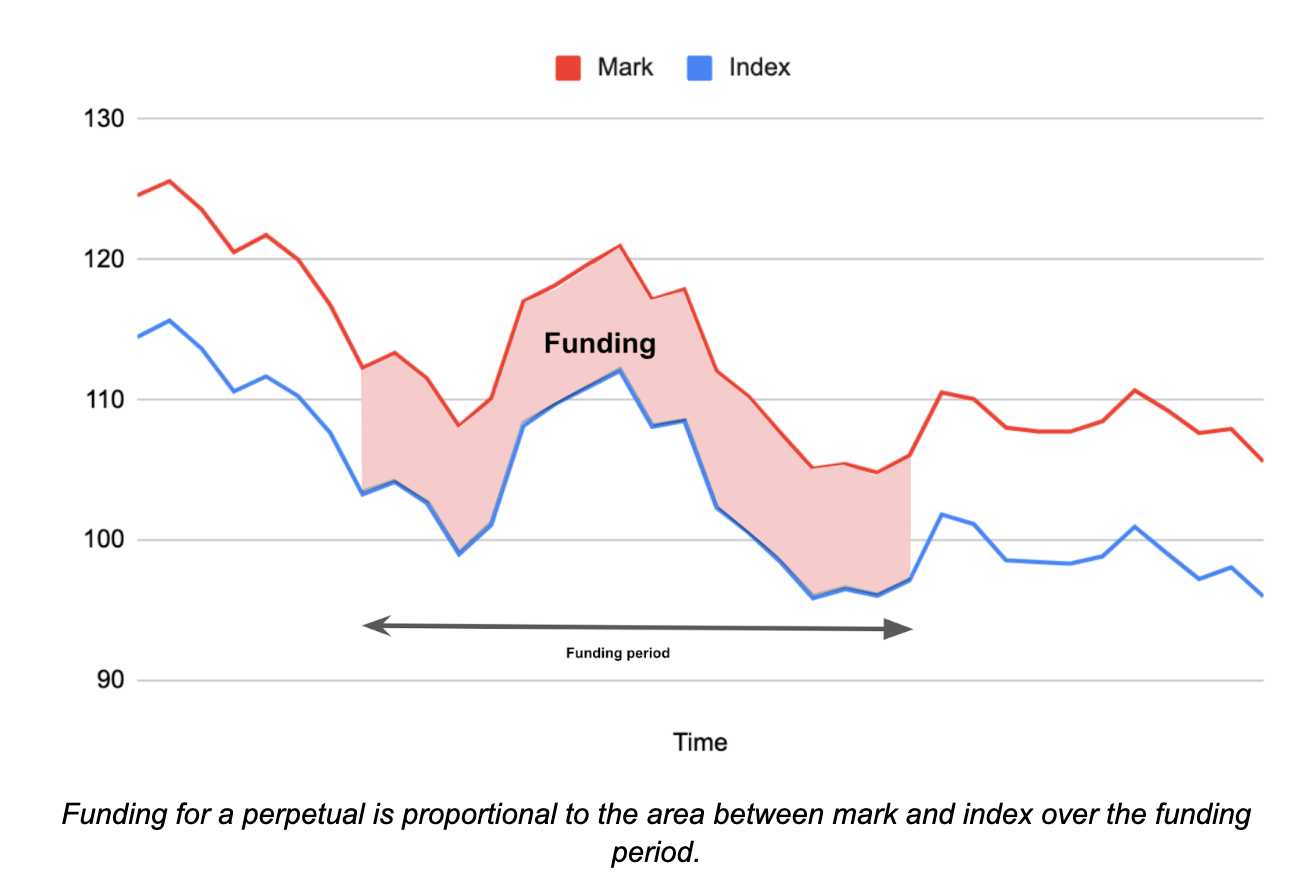

Un contrat perpétuel (perp) suit un indice de puissance 1 et offre une exposition au risque : plus le prix de marché (marque) s’écarte du prix cible (indice), plus le paiement périodique augmente.

Graphiquement, le paiement de financement varie selon la zone entre le prix marqué et le prix de l’indice pendant chaque période de financement (voir figure). Si le prix marqué est supérieur à l’indice, les acheteurs (longs) paient les vendeurs (courts). S’il est inférieur, les vendeurs paient les acheteurs.

Il existe divers mécanismes de transfert du financement (paiements en espèces ou en nature, financement périodique ou continu, automatisé ou gouverné, etc.), ainsi que différentes méthodes pour fixer le taux selon le prix (y compris le mécanisme proportionnel utilisé par Squeeth ou le contrôleur PID plus complexe utilisé par Reflexer). Tous reflètent l’idée qu’en cas de prix marqué supérieur à l’indice, les longs doivent payer les courts, et inversement.

Un perp de puissance est un contrat perpétuel dont le prix de l’indice est indexé sur (prix de l’indice)^p, où p est une certaine puissance.

Pour prendre une position courte sur un perp de puissance, il faut bloquer une garantie dans une caisse et frapper (c’est-à-dire emprunter) des perps de puissance. Vendre ces perps frappés permet de prendre une position courte. Pour prendre une position longue, il suffit d’acheter des perps à quelqu’un qui en détient.

Le mécanisme repose sur le ratio garanti entre garantie et dette : Ratio de garantie = Valeur nette / Dette = ((quantité de garantie) × (prix de la garantie)) / ((quantité de perps) × (prix de l’actif indice)^p )

Ce ratio doit rester solidement supérieur à 1 afin qu’il y ait assez de garantie pour rembourser la dette ; sinon, le contrat procède à la liquidation en rachetant suffisamment de perps pour clôturer la position.

Conception des perps de puissance

La conception d’un perp de puissance implique le choix de p, d’un ratio minimal de garantie c > 1, ainsi que trois actifs :

-

Actif de garantie : par exemple USD

-

Actif indice (l’actif dont la valeur est tokenisée) : par exemple ETH

-

Actif de numéraire (l’unité dans laquelle on mesure la valeur) : généralement USD

Nous avançons maintenant trois affirmations.

Affirmation 1 : Les stablecoins sont des 0-perps

Un stablecoin est un prêt accordé contre des jetons émis, garanti par un actif fiable. La configuration suivante illustre un stablecoin en USD :

-

Actif de garantie : ETH

-

Actif indice : ETH

-

Actif de numéraire : USD

-

Ratio de garantie : 1,5

-

Puissance : 0

Cela signifie que nous déposons du ETH comme garantie et frappons des jetons stablecoin. L’indice est la puissance zéro du prix du ETH, soit ETH^0 = 1.

Si je dépose 1 ETH comme garantie, avec ETH coté à 3000, je peux frapper jusqu’à 2000 jetons. Cela donne un ratio de garantie de 1,5 : Ratio = Valeur nette / Dette = ((quantité de garantie) × (prix de la garantie)) / ((quantité de perps) × (prix de l’actif indice)^p ) = 1 × 3000 / (2000 × 1) = 1,5

Le financement correspond à la différence entre le prix de transaction actuel en dollars du stablecoin (prix marqué) et le prix cible de l’indice^0.

Financement = Prix marqué - Indice = Prix marqué - prix^0 = Prix marqué - 1

Le mécanisme de financement incite fortement à ce que le prix de transaction du stablecoin reste proche de 1 dollar. S’il dépasse largement 1 dollar, il devient rentable de vendre ses stablecoins, puis de frapper et vendre davantage pour percevoir le financement. S’il est inférieur à 1 dollar, on peut acheter des stablecoins pour obtenir un taux d’intérêt positif et potentiellement les revendre plus cher plus tard.

Tous les stablecoins ne recourent pas exactement à ce mécanisme de financement (Prix marqué - Indice), mais tous les stablecoins collatéralisés partagent cette structure fondamentale : un prêt en stablecoin adossé à une bonne garantie. Même les stablecoins dont le taux est fixé par gouvernance le calibrent autour de (Prix marqué - 1) pour maintenir leur ancrage à 1 dollar.

Affirmation 2 : Les contrats à terme margés sont des 1-perps

Si nous modifions la puissance du stablecoin de la section précédente en 1 et changeons la garantie en USD, nous obtenons un jeton représentant l’actif ETH :

-

Actif de garantie : USD

-

Actif indice : ETH

-

Actif de numéraire : USD

-

Ratio de garantie : 1,5

-

Puissance : 1

Je bloque 4500 USD avec ETH à 3000 USD et frappe un jeton stable ETH. Le ratio de garantie est le suivant :

Le financement de ce perp est égal à la différence entre le prix de transaction en dollars du perp (prix marqué) et le prix cible élevé à la puissance 1.

Financement = Prix marqué - Indice = Prix marqué - prix^1 = Prix marqué - prix ETH/USD

Le mécanisme de financement incite fortement à ce que le perp suive le prix du ETH. En cas de hausse significative, le financement encourage les arbitragistes à acheter l’actif et à vendre à découvert le perp. En cas de baisse marquée, il les incite à vendre à découvert l’actif et à acheter le perp. Il existe un argument précis selon lequel le prix marqué devrait s’appuyer sur un instrument à échéance imminente offrant une exposition au prix du ETH (voir le document sur les options éternelles).

Je peux vendre cet actif stable ETH pour prendre une position courte sur le prix du ETH, soutenue par une garantie en USD.

D’un actif court tokenisé à un perp court avec effet de levier

L’actif stable ETH que nous avons construit n’est pas très efficace en termes de capital. Nous avons bloqué 4500 USD de garantie pour prendre une exposition courte de 3000 USD (soit 1 ETH). Nous pouvons améliorer l’efficacité du capital en vendant des stablecoins en USD, puis en utilisant le produit comme garantie pour frapper davantage de perps.

Avec un ratio minimal de garantie de 1,5 et ETH à 3000, voici la séquence possible :

-

Déposer 4500 USD et frapper 1 stablecoin

-

Vendre le stablecoin à 3000 USD, déposer les revenus, et frapper 1/1,5 = 0,666 stablecoin

-

Vendre le stablecoin ETH à 2000 USD, déposer les revenus, et frapper (1/1,5)² = 0,444 stablecoin ETH

-

Vendre le stablecoin ETH à 1333,33 USD, déposer les revenus, et frapper (1/1,5)³ = 0,296 stablecoin ETH

Au total, nous avons frappé et vendu 3 stablecoins ETH. Cela représente une exposition courte de 9000 USD contre une garantie de 4500 USD. Cette position équivaut à ouvrir un contrat perpétuel ETH/USD à court avec un effet de levier 2x.

Si nous pouvons utiliser un flash swap ou un flash loan, ce processus se simplifie. Nous pouvons flasher 3 stablecoins ETH contre des USD, et utiliser le produit comme garantie pour frapper des stablecoins ETH destinés au remboursement.

Si le ratio requis est de 110 %, nous pouvons monter une position à effet de levier 10x.

Prendre une position longue plutôt que courte

Pour prendre une position longue, achetez des stablecoins ETH contre des USD. Pour un effet de levier long, utilisez les stablecoins ETH comme garantie pour emprunter davantage de USD, utilisez ces USD pour acheter davantage de stablecoins ETH, empruntez plus, et répétez jusqu’à atteindre 2x ETH. Si des flash swaps ou des flash loans sont disponibles, cela peut être accompli en une seule transaction.

Tout cela signifie qu’un perp surcollatérialisé, soutenu par plus de 100 % de garantie, peut être converti en un perp sous-collatéralisé, comme ceux échangés sur dYdX.

Affirmation 3 : Uniswap et autres CFMM à produit constant sont presque des 0,5-perps

La valeur d’une position de liquidité dans un pool Uniswap est proportionnelle à la racine carrée du prix relatif des deux actifs. Pour un LP couvrant toute la plage dans un pool ETH/USD, la valeur du LP est :

V = 2 × (k × (prix ETH))^0,5

où k est le produit des quantités des deux jetons. Le pool génère des frais de transaction à chaque période.

Considérons maintenant un perp avec :

-

Actif de garantie : USD

-

Actif indice : ETH

-

Actif de numéraire : USD

-

Ratio de garantie : 1,2

-

Puissance : 0,5

Ce perp suivra la valeur de prix^0,5, reflétant le rendement de l’AMM.

Un portefeuille composé d'une position courte de 2×k^0,5 unités de ce perp combinée à une position LP neutralise le risque de prix. Le rendement du perp 0,5 devrait donc s’échanger exactement à un niveau inférieur tel que :

Frais Uniswap attendus = Indice - Prix marqué

On obtient ainsi un résultat élégant : les frais d’équilibre d’Uniswap devraient être égaux au taux de financement du perp 0,5. Dans le cas simplifié d’un taux nul, cela donne : Rendement d’équilibre Uniswap = σ²/8

où σ² est la variance du rendement du prix d’un actif du pool par rapport à l’autre. Ce résultat est obtenu depuis la perspective d’Uniswap. Nous fournissons ici une analyse détaillée depuis la perspective des power perps.

(Note du traducteur : « Uniswap synthétique » désigne un produit financier dérivé ou une stratégie conçue pour simuler le comportement de la plateforme d’échange Uniswap.)

Ainsi, les stablecoins (et plus largement les prêts collatéralisés), les contrats perpétuels margés et les AMM sont tous des formes de perps de puissance.

Conclusion

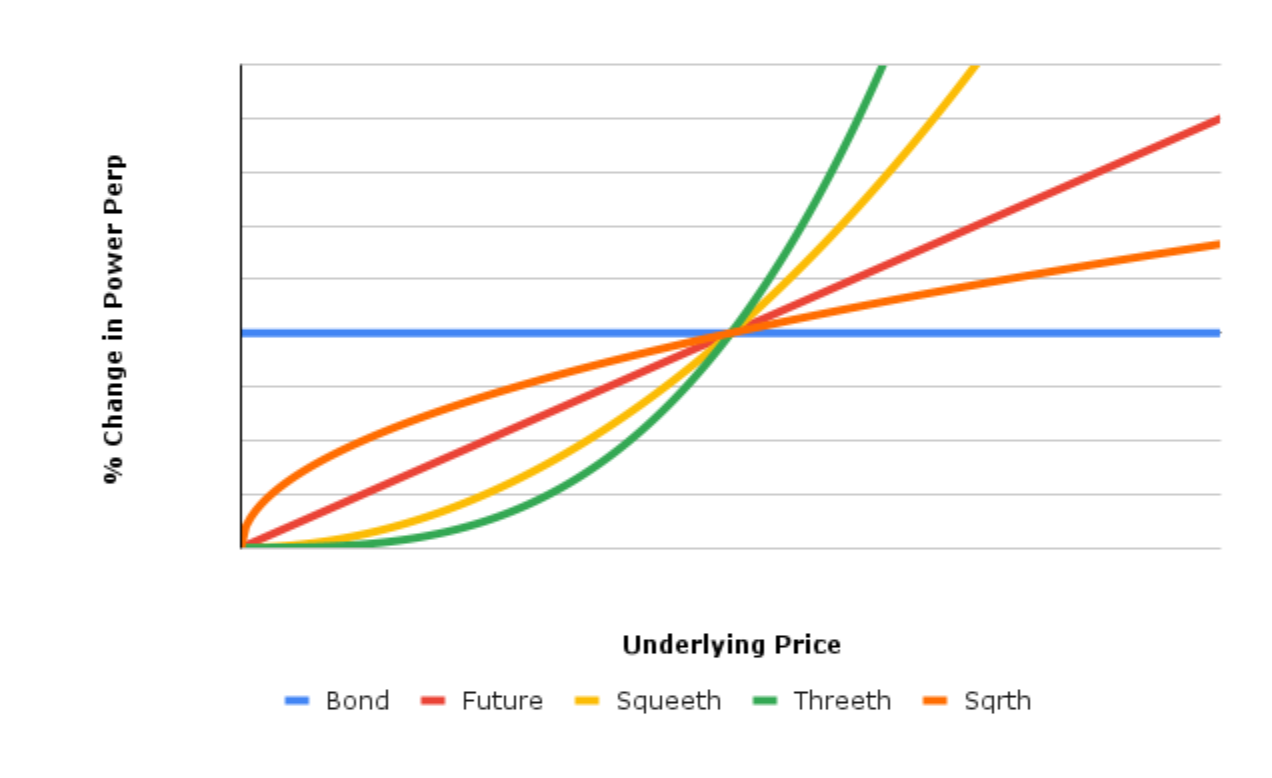

Les perps de puissance supérieure — à commencer par les perps de puissance quadratique (note du traducteur : c’est-à-dire au carré). Squeeth est le premier perp de puissance quadratique, offrant une exposition pure au composant quadratique du risque de prix. Nous pouvons obtenir de nombreuses expositions en combinant des options sur perps de puissance élevée, des 1-perps (futures) et des 0-perps (garanties).

Si nous avons besoin de plus de précision, nous pouvons approcher n’importe quelle fonction — sin(x), e^x, log(x), etc. — grâce à une combinaison de power perps avec des puissances entières pondérées selon une série de Taylor.

Un monde où les power perps, les actifs de garantie et les LP Uniswap interagissent bien pourrait être extrêmement intéressant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News