La veille de la montée du cours de l'ORDI, l'histoire d'un enrichissement fulgurant parmi les courtiers OTC hors marché

TechFlow SélectionTechFlow Sélection

La veille de la montée du cours de l'ORDI, l'histoire d'un enrichissement fulgurant parmi les courtiers OTC hors marché

Effectivement, ça rapporte de l'argent, mais c'est vraiment épuisant.

Rédaction : Jaleel, BlockBeats

Édition : Jack, BlockBeats

Le trading hors cote (OTC) n’est pas inconnu dans l’industrie de la cryptomonnaie, encore moins sur le marché des inscriptions Bitcoin. Dès les débuts du marché des inscriptions, l’entrée massive de capitaux a largement devancé la circulation de l’information. Profitant des écarts d’information créés par des barrières multiples, le business OTC est devenu « l’activité la plus lucrative » dans ce domaine.

Durant cette phase de croissance sauvage, certains sont devenus riches du jour au lendemain tandis que d’autres ont subi des pertes et pris la fuite. Quoi qu’on en dise, les opérateurs OTC ont indéniablement constitué un pilier essentiel à l’émergence de ce nouveau marché. À une époque où les infrastructures publiques de trading étaient inexistantes, ils ont assuré la liquidité financière et entretenu l’effervescence médiatique du marché des inscriptions. Mais aujourd’hui et demain, alors que les infrastructures de l’écosystème Bitcoin se développent et s’améliorent progressivement, quel avenir reste-t-il pour ces acteurs OTC ?

Certains escroquent et disparaissent, d'autres deviennent célèbres du jour au lendemain

Au début du trading d’inscriptions Bitcoin, les infrastructures restaient très limitées. Hormis Unisat, qui était apparu tôt, la communauté ne pouvait échanger des inscriptions qu’en passant par des intermédiaires OTC. Or, le trading OTC repose fondamentalement sur la confiance, et lors de cette phase initiale, tout le monde semblait jouer à la loterie. Certains ont acheté ORDI à bas prix et profité d’une hausse mille fois supérieure, tandis que d’autres ont tout perdu quand leur contrepartie a fait défaut.

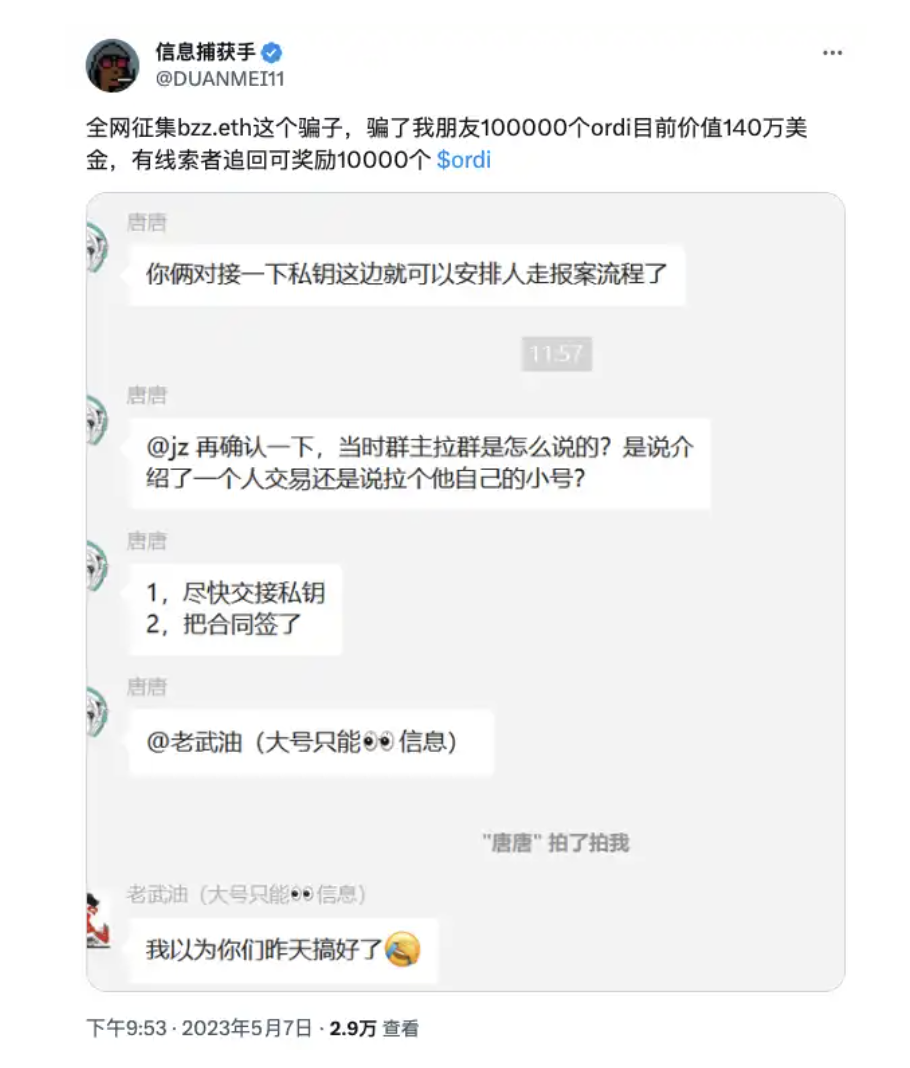

L'ancien « numéro un du OTC », qui a escroqué 6 millions de dollars en ORDI

La veille du décollage massif d’ORDI, le premier cas d’escroquerie BRC-20 d’un montant supérieur au million de dollars a eu lieu.

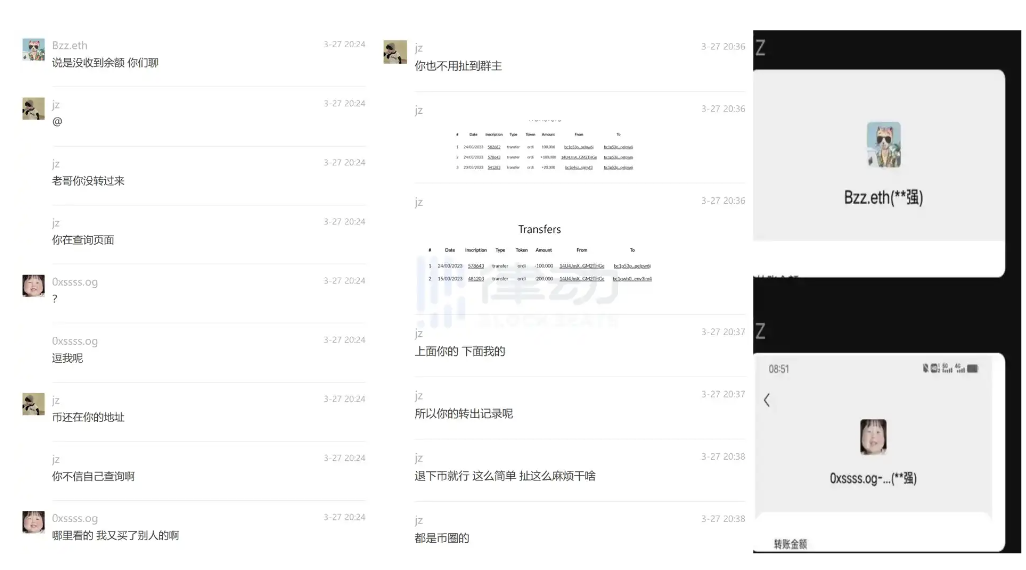

Bzz.eth, autrefois surnommé « le numéro un du OTC » par d’anciens joueurs d’ORDI, administrait plusieurs groupes OTC BRC-20 mais a disparu avec 100 000 ORDI de ses victimes. À raison de 60 dollars par ORDI aujourd’hui, ce vol s’élève déjà à 6 millions de dollars. La communauté a découvert que Bzz.eth utilisait un compte secondaire pour annoncer des offres d’achat à haut prix, annulait ensuite la transaction après réception des fonds, et rejetait la faute sur des « inscriptions Transfer invalides », refusant de rembourser la monnaie ainsi acquise illégitimement.

Le processus d’appropriation frauduleuse et la preuve ultérieure que les deux comptes appartenaient à la même personne

Pire encore, de nombreux membres de la communauté l’ont accusé de prélever des frais de garantie excessifs, et de transmettre sciemment des prix différents aux acheteurs et vendeurs afin d’empocher la différence. En mars dernier, BlockBeats avait contacté Bzz.eth pour mieux comprendre ce nouveau marché des inscriptions Bitcoin. À l’époque, l’écosystème Bitcoin n’était pas très dynamique. Selon ses propres dires, chaque transaction tournait autour de 300 USDT, avec environ 20 transactions par jour – un volume modeste, mais il était déjà devenu pour beaucoup le premier intermédiaire OTC rencontré.

Avec l’évolution du scandale, les comptes WeChat et Twitter de Bzz.eth, dont « Institut de l’Enrichissement Rapide », ont été supprimés. Faute d’enquête efficace et parce que les victimes ne l’avaient pas poursuivi quand le prix d’ORDI était bas, la situation n’a pris de l’ampleur qu’après l’introduction d’ORDI sur Gate le 8 mai, lorsque son cours a rapidement grimpé à 17,04 dollars. L’augmentation de la valeur d’ORDI a considérablement accru le montant des pertes, rendant l’affaire bien plus grave. BlockBeats a appris que les victimes n’ont récupéré jusqu’à présent que 10 000 ORDI auprès de Bzz.eth, qui n’a toujours pas été placé en détention criminelle.

Une simple feuille de cotation, et la gloire fut au rendez-vous

Avant Cai Bai, aucun modèle de feuille de cotation n’existait dans l’écosystème Bitcoin OTC. À l’époque, le fonctionnement du marché des inscriptions était flou : pas de cotation fixe, un acheteur devait informer le gestionnaire du groupe de son intérêt, puis l’administrateur annonçait un prix d’achat dans le groupe. Les transactions reposaient entièrement sur la négociation entre les deux parties.

À ce moment-là, Cai Bai n’était encore qu’un petit acteur du cercle OTC des inscriptions. Voyant ce manque sur le marché, il proposa à Bzz.eth d’adopter un système de cotation. Mais Bzz.eth n’y prêta guère attention, aussi Cai Bai conçut-il lui-même un tableau d’offres d’achat (de buy 1 à buy 5) et de ventes (de sell 1 à sell 5), lançant ainsi son propre business OTC.

Modèle de feuille de cotation

Les faits ont prouvé que la demande de transparence était forte. Après avoir créé son propre groupe, Cai Bai a rapidement attiré une grande attention. Moins d’une semaine plus tard, le groupe était plein, puis s’est étendu à trois ou quatre groupes. Cette feuille de cotation lui a permis d’établir très tôt une solide crédibilité dans le trading OTC de l’écosystème Bitcoin, favorisant une croissance rapide et l’embauche progressive de plusieurs assistants. Plus tard, lors du trading Atomicals, Cai Bai a été unanimement reconnu comme le principal acteur OTC en termes de profondeur de marché.

Pour les traders, cette feuille de cotation constituait une référence extrêmement importante. Le marché OTC n’ayant pas de mécanisme de fixation des prix clair, les participants manquaient souvent de repères. Fournir des informations de cotation précises s’est donc avéré crucial, améliorant également la transparence du marché.

Un mois après avoir lancé son activité OTC, Cai Bai a fait un bref bilan : « Partir de zéro, devenir le plus gros OTC de l’époque, atteindre un volume journalier maximal de 10 BTC… Je suis vraiment reconnaissant envers tous ceux qui m’ont fait confiance et soutenu. »

Prélever sur l'écart, manipuler les prix, rafler les ordres : le business des inscriptions OTC

En réalité, la plupart des courtiers OTC sur inscriptions ne souhaitent pas rendre publiques leurs feuilles de cotation. Dans un marché aussi immature, tirer profit des asymétries d’information est le moyen d’obtenir des rendements élevés. Toute transparence supplémentaire signifie directement une baisse de leurs profits.

La boîte noire

Au début du marché des inscriptions, les prestataires de services OTC étaient appelés « garants ». L’acheteur et le vendeur envoyaient leurs fonds et actifs à un tiers garant, qui procédait ensuite au transfert mutuel une fois la transaction validée.

En tant que facilitateurs, les courtiers OTC occupaient une place cruciale : leur rôle consistait à trouver un prix acceptable pour les deux parties. Par exemple, si l’acheteur propose 100 dollars et que le vendeur espère 300 dollars, le courtier devait rapprocher les deux positions, aboutissant à un accord à 200 dollars.

Mais le marché OTC des inscriptions était opaque. Le garant n’avait même pas besoin de créer un groupe commun pour négocier. Cela lui permettait de « prélever sur l’écart » : il faisait transiter les paiements via son propre portefeuille, gardant discrètement la différence, tandis que les deux parties ignoraient tout. Par exemple, si le vendeur propose à 100 dollars et l’acheteur offre 120, les 20 dollars d’écart finissaient dans la poche du courtier.

Officiellement, les revenus provenaient des frais de transaction OTC, environ 4 %. En réalité, la majeure partie des profits venait des écarts prélevés. Une source proche a confié à BlockBeats qu’en l’absence de transparence, certains pouvaient empocher jusqu’à 50 % du montant total des transactions.

Outre les écarts, la pratique courante consistait aussi à « publier de faux ordres ».

Les garants affichaient de grosses quantités de vente à des prix très bas pour provoquer une panique sur le marché, incitant d’autres vendeurs à céder leurs actifs à moindre coût. Le garant pouvait alors accumuler à bas prix. Et quand un acheteur intéressé se présentait, il invoquait un « ordre déjà exécuté ou retiré » pour couvrir ses traces.

« En somme, le courtier OTC détient le dernier mot », a déclaré un opérateur. « Le véritable pouvoir du OTC, c’est d’influencer la tendance du marché. Grâce à l’asymétrie d’information, ils peuvent facilement le manipuler. »

OTC, mais aussi « market maker »

Contrairement aux autres courtiers OTC, certains acteurs des inscriptions jouent aussi le rôle de « teneurs de marché ».

Différent du simple OTC, le teneur de marché investit parfois ses propres fonds pour absorber activement les ventes, stabiliser les prix et la liquidité, et maintenir la confiance du marché.

Avant de faire du OTC sur inscriptions Bitcoin, Cai Bai avait déjà agi comme teneur de marché pour une petite cryptomonnaie en 2018. « Pour une petite pièce, 200 000 dollars suffisent généralement à stabiliser les prix. Comparativement, soutenir un marché d’inscriptions est assez simple, surtout pour les pièces ayant une base de gros détenteurs solide et peu de ventes. » Lorsque le prix unitaire de l’inscription ATOM tomba à 50 dollars, Cai Bai a stabilisé le marché en achetant plusieurs centaines d’ATOMs. Selon les prix de l’époque, le coût de cette intervention ne dépassait guère 20 000 à 30 000 dollars.

Alors que les bénéfices du OTC proviennent principalement des frais, ceux du teneur de marché dépendent davantage de facteurs externes, notamment des gains issus de la volatilité du marché. Sur un marché précoce comme celui des inscriptions Bitcoin, où la liquidité est faible, le coût de tenue de marché est extrêmement bas, et les stratégies lucratives nombreuses. Un exemple typique est COOK.

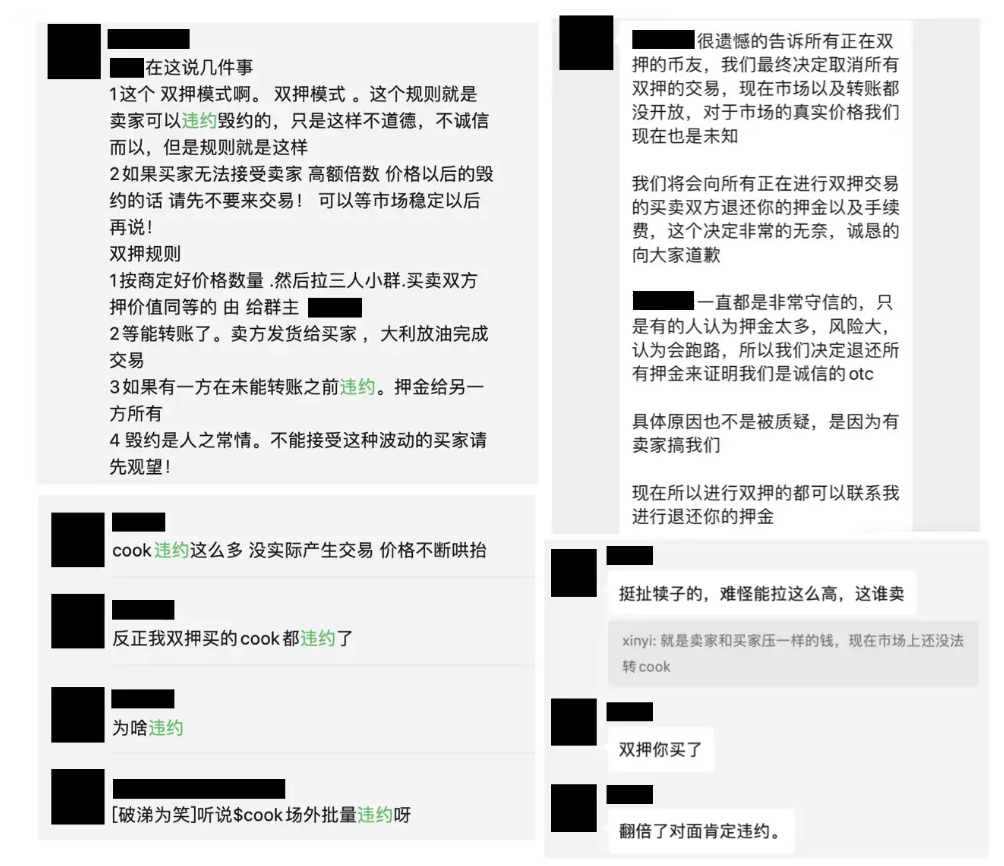

En décembre dernier, la frappe de COOK sur le protocole Rune alpha a commencé. Faute de plateforme d’échange ou de fonction de transfert, les courtiers OTC ont adopté un modèle dit « double caution », inaugurant ainsi une nouvelle modalité dans l’écosystème Bitcoin.

Le principe du double caution : l’acheteur et le vendeur versent chacun une caution correspondant au prix convenu chez le courtier. Par exemple, si l’acheteur propose 80 dollars et le vendeur accepte, ce dernier verse aussi 80 dollars en caution. Une fois le transfert possible, le vendeur expédie l’actif, et le courtier libère les fonds. Si l’une des parties fait défaut avant le transfert, la caution revient à l’autre partie.

Or, malgré un coût élevé en cas de défaut, le taux de non-respect des engagements restait très élevé. La raison ? Le prix de COOK augmentait trop vite. Peu après avoir conclu une vente à 50 dollars, le prix dépassait 200 dollars, rendant le gain du défaut bien supérieur à celui du respect du contrat.

Selon une source, durant la flambée de COOK, beaucoup de cotations étaient artificiellement gonflées. « De nombreux opérateurs utilisaient leurs comptes secondaires pour simuler des acheteurs. Quand un vendeur rompait le contrat, ils empochaient la caution — un gain bien supérieur aux 4 % de frais habituels. »

Figure 1 : un OTC annonçant les règles du double caution ; Figure 2 : un OTC annulant toutes les transactions sous caution ; Figures 3 et 4 : discussions communautaires sur les défauts liés à COOK

Comme COOK ne pouvait pas être transféré, plus le prix montait, plus cela attirait d’acheteurs, et plus les défauts augmentaient. Le rôle des courtiers OTC dans ce processus était d’attiser la fièvre autour de COOK, stimulant ainsi les transactions. Outre les fausses cotations, bon nombre d’entre eux diffusaient partout des annonces vantant une relation favorable entre le protocole Rune alpha et le protocole Runes, allant jusqu’à inciter publiquement : « Ceux qui veulent rompre leur contrat, venez vite ! »

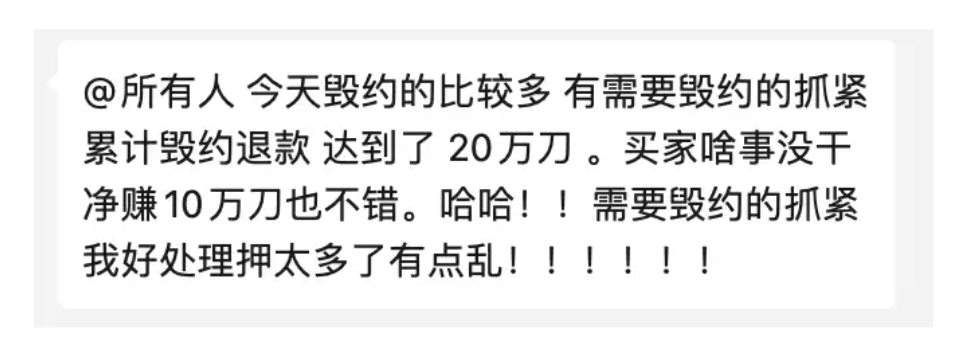

14 décembre : un OTC annonce un remboursement cumulé de 200 000 dollars suite à des ruptures de contrat

Ça rapporte, mais c’est épuisant

Comparé au volume quotidien de quelques milliers de dollars de Bzz.eth à ses débuts, Cai Bai a atteint environ 10 BTC par jour au pic de la frénésie des inscriptions en mai. Compte tenu du prix du Bitcoin à l’époque, ses frais quotidiens approchaient les 10 000 dollars — l’équivalent du salaire semestriel de la plupart des employés moyens en Chine.

Un courtier spécialisé dans les actifs Lightning Network a confié à BlockBeats que durant les périodes de forte activité, le volume quotidien atteignait au minimum 50 000 dollars. « Avec 2 % de frais bilatéraux, gagner 1 000 dollars par jour est réalisable. » Water, un autre courtier OTC ayant démarré sur le protocole Tap, affirme que durant les deux premières semaines suivant le lancement de Tap, le volume hebdomadaire atteignait environ 100 000 dollars.

Mais vers novembre dernier, le marché OTC des inscriptions Bitcoin est progressivement devenu ultra-concurrentiel. Face à la multiplication des concurrents, certains nouveaux entrants ont abaissé leurs frais de 4 % à 2 % pour attirer plus d’utilisateurs. Bien que tous convoitent ce marché, peu ont eu l’opportunité rare de Cai Bai de combler un vide. La majorité doit désormais recourir à divers stratagèmes pour conquérir une part du marché existant.

Pour Water, cette stratégie passe par une forte implication communautaire pour bâtir la confiance. Il est très actif dans les communautés Discord anglophone et chinoise du protocole Trac, au point que Trac lui a attribué officiellement le rôle « OTC certifié ». En complément de la feuille de cotation, Water a même enregistré un site web dédié, permettant à tous de consulter en temps réel les ordres en cours. « La réputation est primordiale dans ce type de commerce. Même avec les outils technologiques les plus avancés, la confiance reste la pierre angulaire indispensable », explique Water à BlockBeats.

Outre les difficultés de démarrage, les courtiers OTC sont fréquemment pris dans des luttes d’influence avec leurs pairs. « On gagne bien, mais on est vraiment épuisé. » Tel est le sentiment général. Comptes WeChat bloqués, groupes supprimés, comptes Binance gelés, réception d’USDT « sales » : autant de maux qu’ils ont endurés.

Selon une source, les « dénonciations entre concurrents » sont fréquentes sur le marché OTC des inscriptions. Pendant que Cai Bai faisait du OTC pour ORDI, son compte WeChat a été bloqué à plusieurs reprises, rendant les contacts difficiles. « J’ai changé trois numéros WeChat, et finalement, je ne pouvais plus ajouter personne — communication unidirectionnelle uniquement. »

D’après Water, exercer le métier de OTC est fatigant pour une personne active normalement, mais pour un détenteur précoce de jetons, les profits ne sont pas si importants. Un trader OTC peut gagner mensuellement entre quelques milliers et dizaines de milliers de dollars. En revanche, un détenteur important grâce au OTC peut réaliser des profits de plusieurs millions. Dans un marché haussier favorable, des gains de dizaines de millions de dollars en peu de temps sont possibles.

Quand le marché rétrécit, où vont les courtiers OTC ?

« L’eau dans cet étang ne peut être brassée qu’à ce niveau-là. Au-delà, il n’y aura plus grand-chose à faire en OTC. »

Selon Water, le marché OTC de l’écosystème Bitcoin est relativement petit, avec un volume et une liquidité inférieurs à ceux des plateformes centralisées. Il pense que la véritable liquidité ne viendra que lorsque les projets seront listés sur des exchanges centralisés, ce qui dépend fortement de l’échelle globale du marché.

Il confie à BlockBeats que, avant leur introduction sur des plateformes centralisées, des projets comme ORDI n’avaient qu’un volume quotidien de quelques millions de dollars, relativement modeste. Mais une fois listés, le volume exploserait. Après le listing d’ORDI et SATS, le volume quotidien sur les plateformes a pu atteindre plusieurs centaines de millions, voire un milliard de dollars.

Mi-novembre, plusieurs cas de « gratuité totale » (« zero-dollar purchase ») sont survenus sur Atomicals Market. Selon les statistiques, les 33 000 Atom volés lors de deux incidents antérieurs ont tous été perdus. Bien que de nombreux indices pointent vers une faille de sécurité d’AM, et que la communauté ait exigé une prise en charge, AM a d’abord semblé refuser toute responsabilité, envisageant même d’abandonner l’exploitation.

Pour gérer la crise et limiter l’impact négatif sur la communauté Atomicals, certains membres clés de la communauté, des courtiers OTC et développeurs de portefeuilles ont négocié au nom de la communauté avec Atomicals Market. Heureusement, grâce à leurs efforts de médiation, l’ancien fondateur d’AM a démissionné, l’équipe a été remplacée, et la nouvelle direction a effectué un remboursement intégral.

On voit ainsi que les courtiers OTC ont joué un rôle non négligeable dans le développement de l’écosystème Bitcoin et des différents protocoles.

Parallèlement, chaque protocole de l’écosystème Bitcoin dispose désormais de sa propre plateforme spécialisée. L’amélioration continue du marché Unisat et le suivi constant du portefeuille OKX Web3 réduisent progressivement la taille du marché OTC. Alors, où sont passés les courtiers OTC avec ce rétrécissement ?

Aujourd’hui, très peu de personnes pratiquent encore le trading OTC dans l’écosystème Bitcoin. La plupart ont cessé cette activité. Le marché est devenu plus mature, le OTC n’est plus nécessaire.

Cai Bai admet que quand un OTC devient trop important, il y a des risques réglementaires, particulièrement dans le contexte chinois. Ainsi, une fois qu’Atomicals Market s’est consolidé et que les utilisateurs ont été redirigés vers cette plateforme, il a décidé d’arrêter.

Aujourd’hui, seuls subsistent quelques rares échanges OTC, principalement pour les transactions de gros volumes ou entre grands acteurs, car la liquidité du marché peut être insuffisante. Quand quelqu’un souhaite acheter une grande quantité d’inscriptions, il peut chercher sur le marché OTC pour connecter ressources et vendeurs, et finaliser un achat massif en une seule transaction. Les petits échanges ordinaires n’utilisent presque plus le OTC, préférant les marchés centralisés.

« Après avoir arrêté le OTC, je suis retourné à mon ancienne routine : étudier de nouveaux projets et réaliser quelques investissements », conclut Water.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News