Perspectives 2024 pour Synthetix : Quelles sont les évolutions importantes ?

TechFlow SélectionTechFlow Sélection

Perspectives 2024 pour Synthetix : Quelles sont les évolutions importantes ?

En 2024, sorties de Synthetix V3, Perps V3 et déploiement du pool USDC sur Base, ainsi que des efforts concentrés sur d'autres déploiements multichaînes.

Rédaction : Westie

Traduction : Baihua Blockchain

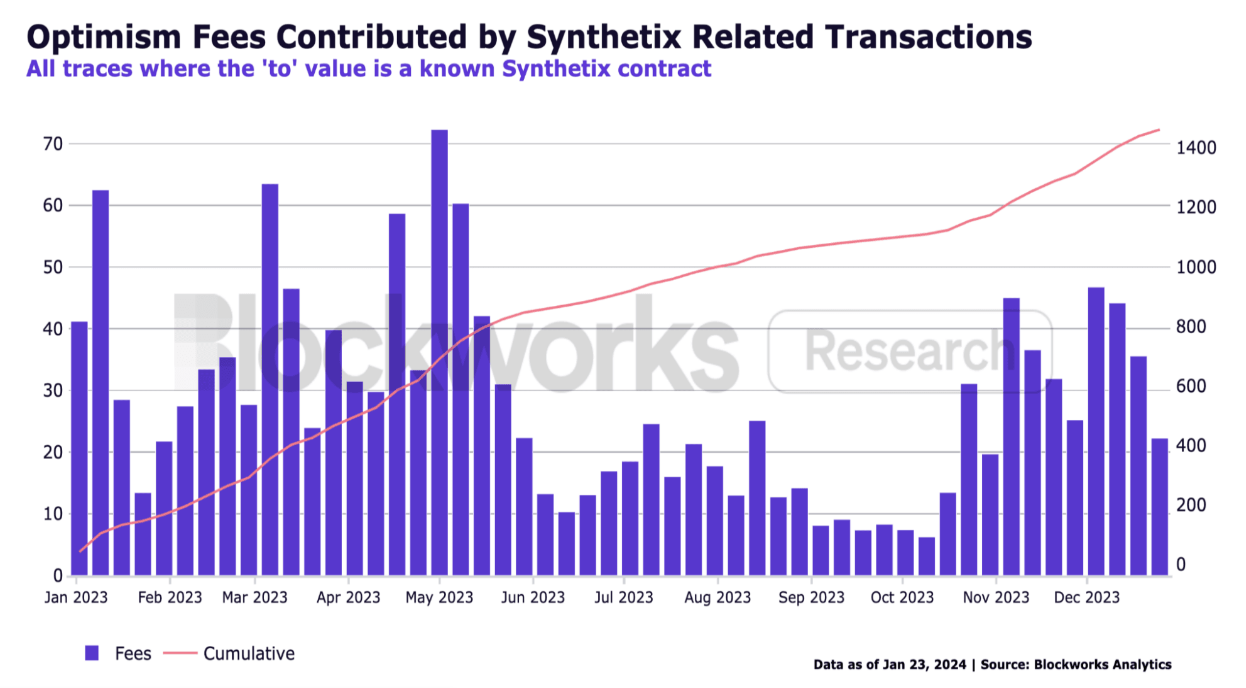

Synthetix reste l'un des principaux moteurs du succès d'Optimism, représentant une grande partie de la TVL (valeur totale verrouillée), des activités et des revenus sur cette chaîne. À la fin de l'année, la TVL de Synthetix s'élevait à 316 millions de dollars, soit environ 34 % de la TVL totale sur Optimism Mainnet. En outre, les transactions liées à Synthetix sur Optimism Mainnet, y compris les échanges au comptant et les contrats perpétuels ainsi que le staking de SNX, ont généré environ 1 460 ETH (environ 3,5 millions de dollars) de frais de transaction en 2023, ce qui représente environ 7,3 % des revenus totaux de la chaîne.

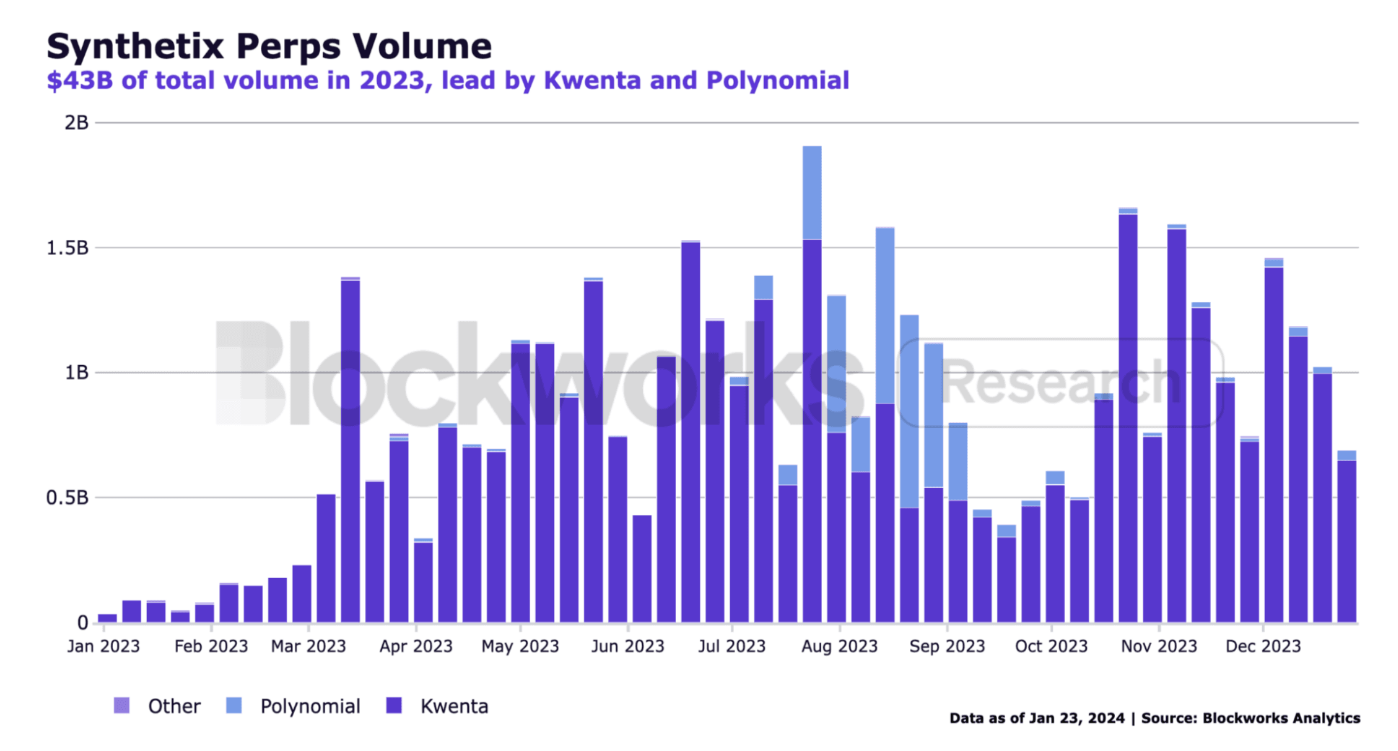

Bien que certains attribuent cette croissance d’activité aux incitations de 5,9 millions d’OP, d’une valeur alors d’environ 9 millions de dollars, utilisées par Synthetix et son interface comme remboursement des frais pour les traders sur la plateforme, le volume des transactions est resté relativement élevé après la période d’incitation. Malgré un recul par rapport aux 15,5 millions de dollars durant la période incitative, Synthetix a maintenu un volume moyen quotidien de transactions de 151 millions de dollars, atteignant même un pic hebdomadaire de 1,6 milliard de dollars la semaine du 23 octobre. Cela indique que ces incitations ont réussi à créer une certaine fidélisation des utilisateurs et du volume.

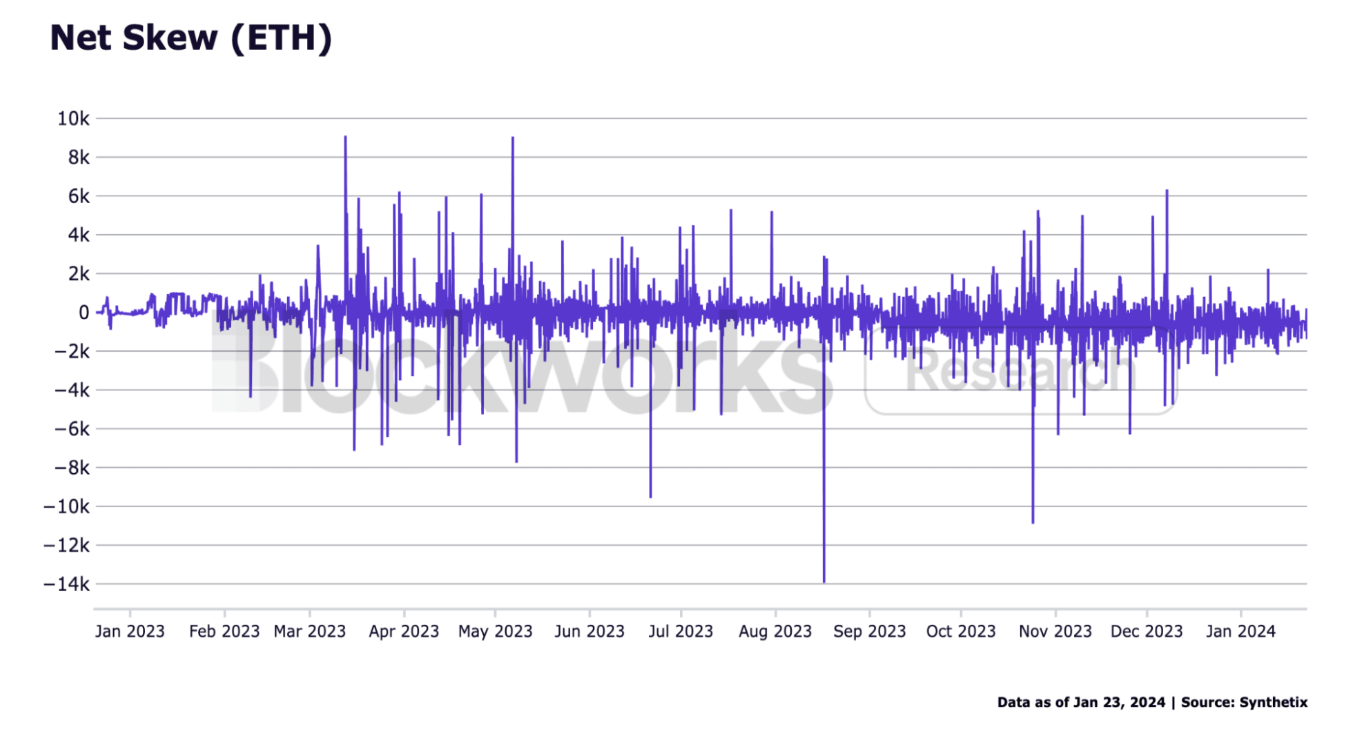

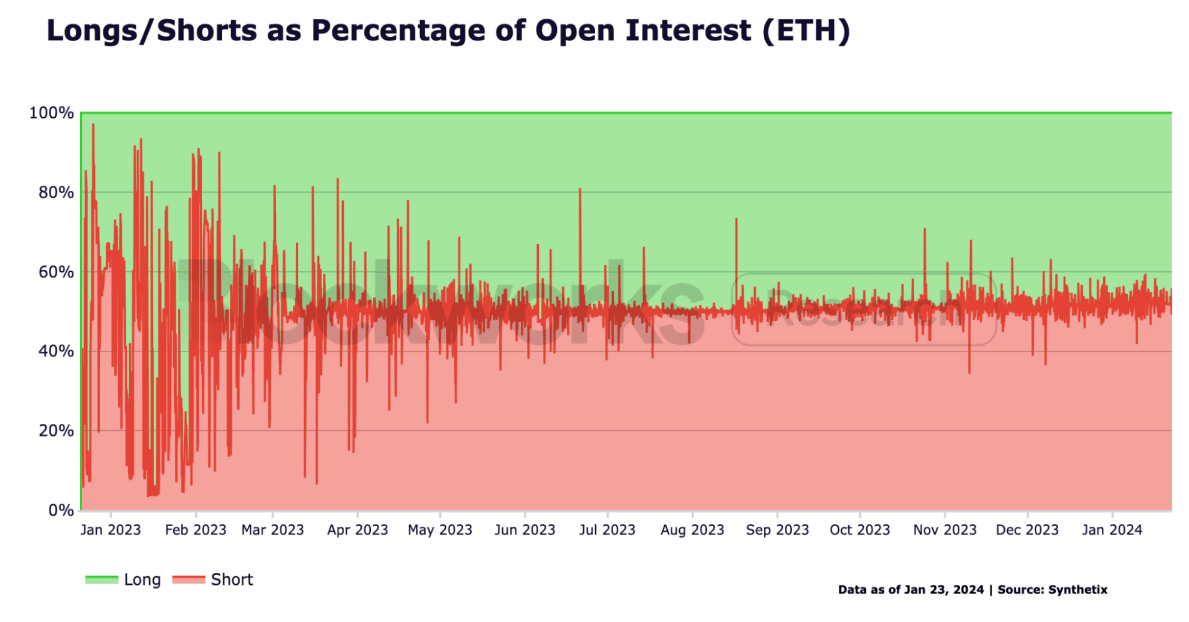

Bien que le volume des transactions et les frais soient clairement importants, un aspect crucial pour les détenteurs de SNX est la réduction de leur exposition aux fluctuations du marché. Cela est rendu possible grâce au mécanisme de taux de financement dynamique de Perps V2. Contrairement aux systèmes basés uniquement sur le biais (la différence entre positions longues et courtes), le taux de financement dynamique prend également en compte la vitesse de variation. Ainsi, si un biais haussier persiste, le taux de financement continuera d’augmenter progressivement. Ce système encourage fortement les traders à réaliser des arbitrages afin de maintenir un équilibre des positions. Bien qu'une forte volatilité ait été observée début 2023 en raison d’un plafond de position trop faible, le système est resté globalement très stable, avec seulement quelques légères fluctuations ponctuelles.

D'autres concurrents, tels que GMX, commencent désormais à intégrer des taux de financement dynamiques dans leurs produits, car ceux-ci se sont avérés efficaces pour réduire l’exposition au marché des fournisseurs de liquidités.

Fort d’un produit perpétuel clairement aligné avec le marché, Synthetix envisage en 2024 des déploiements ambitieux visant à améliorer sa gamme de produits, étendre les contrats perpétuels à plusieurs chaînes, ajouter de nouveaux types de collatéraux pour maximiser l’efficacité du capital et des liquidités, et inciter les interfaces à offrir une expérience utilisateur améliorée rivalisant avec celle des plateformes centralisées.

1. Synthetix V3 et Perps V3

Synthetix est actuellement en train de migrer son système V2x vers une nouvelle génération de produits : Synthetix V3 et Perps V3.

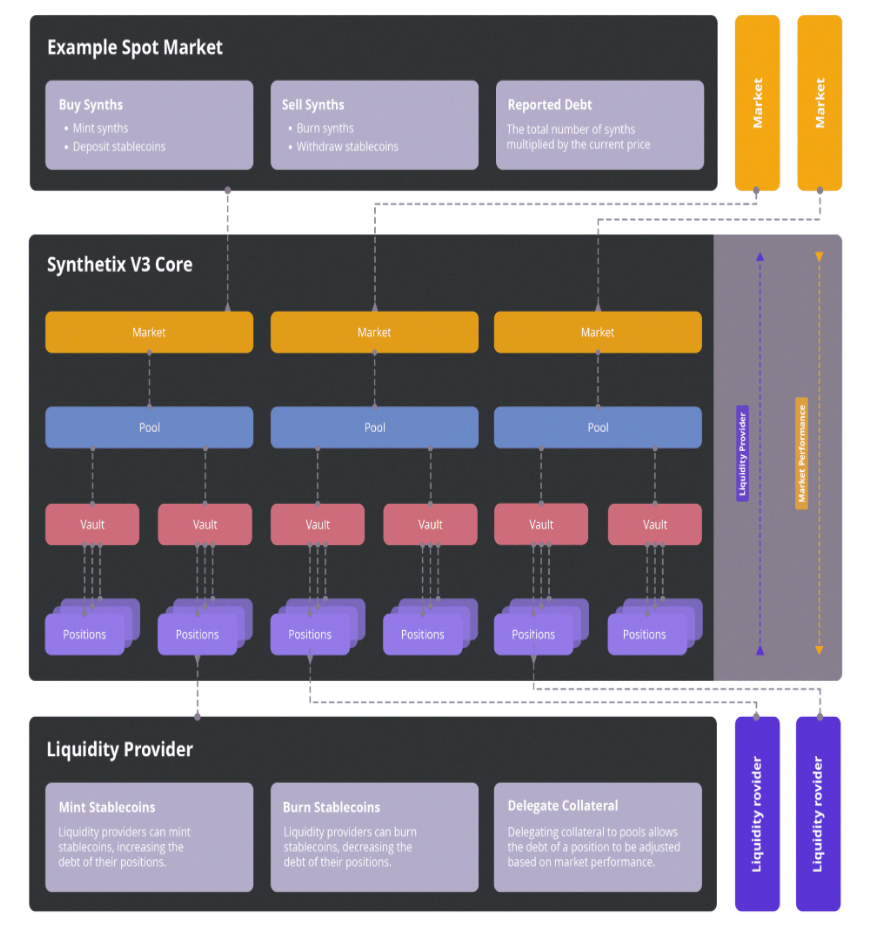

Synthetix constitue la couche fondamentale de liquidité pour les marchés financiers. Dans la version V2, les détenteurs de SNX pouvaient mettre en gage leurs jetons SNX et assumer une position de dette. Cette dette était ensuite représentée par leur part proportionnelle dans la dette globale du système, partagée entre tous les détenteurs. La valeur générée par ce pool global de dettes permettait de créer un marché d’actifs synthétiques. Lorsque des positions étaient ouvertes ou fermées, le système de dette était mis à jour pour refléter les changements de solde. Comme mentionné précédemment, cela faisait des détenteurs de SNX les contreparties temporaires des traders sur les contrats perpétuels, le taux de financement dynamique garantissant un équilibre des positions.

Dans la version V3, Synthetix élève ce concept de couche de liquidité à un nouveau niveau en créant un système plus modulaire, permettant aux développeurs et utilisateurs d’expérimenter à différents niveaux de la pile de liquidité.

Le cœur de V3 repose au niveau des pools. Chaque pool représente une source indépendante de dette et de liquidité, utilisée pour alimenter les marchés. La dette et la liquidité proviennent des Vaults, où les fournisseurs de liquidités déposent leurs actifs et délèguent leur collatéral au pool. Chaque pool dispose d’un Vault pour chaque type de collatéral accepté, et peut choisir n’importe quel actif comme collatéral. Le pool peut ensuite collatéraliser les marchés de son choix. Bien qu’il puisse s’agir des marchés au comptant ou perpétuels existants sur Synthetix, les développeurs ont aussi la possibilité de créer des marchés entièrement nouveaux.

Cette conception permet d’expérimenter sur différents marchés tout en offrant aux fournisseurs de liquidités le choix du niveau de risque qu’ils souhaitent prendre. Le principal pool sera le Spartan Pool, dont la configuration, les actifs collatéraux et les marchés seront définis par le Conseil Sparte. La majorité des fournisseurs de liquidités opteront probablement pour ce système plus sécurisé, mais désormais, il est possible pour quiconque souhaite créer un marché de contrats perpétuels sans autorisation préalable, assumant un risque plus élevé mais potentiellement plus rentable.

Plusieurs équipes ont déjà exprimé leur intention d’utiliser l’infrastructure V3 pour construire des produits. Parmi elles, Overtime Markets, une plateforme de paris sportifs construite sur Thales, qui migre actuellement son infrastructure vers V3. Ce marché devrait vraisemblablement être intégré rapidement au Spartan Pool, les fournisseurs de liquidités ayant généré un rendement annualisé supérieur à 70 % en moins d’un an. D’autres protocoles intéressés par V3 incluent Betswirl, un projet CasinoFi, et TLX, qui crée une version tokenisée des positions perpétuelles de Synthetix. D’autres types de marchés, tels que les options, l’assurance ou les marchés prédictifs, ont également été proposés.

Bien que l’essentiel de l’attention en 2024 portera sur la promotion du produit perpétuel via une meilleure expérience utilisateur et une portabilité accrue sur plusieurs chaînes, V3 offrira un terrain d’expérimentation propice à l’émergence de nouveaux marchés.

Synthetix prévoit également de lancer la prochaine version de son produit perpétuel, qui existera comme un marché sous l’infrastructure V3 : Perps V3. Cette mise à niveau améliorera l’architecture des contrats perpétuels pour offrir une expérience utilisateur globalement renforcée. Cela signifie une latence réduite pour les traders, un système de marge nativement inter-chaînes, davantage d'options de collatéral, notamment l'utilisation d'actifs synthétiques (comme sETH et sBTC), des liquidations progressives pour réduire le risque de liquidations sandwich causées par les bots MEV, et des comptes basés sur NFT. Cette amélioration de l'expérience utilisateur s'inscrit parfaitement dans le plan de Synthetix visant à accroître l'activité autour des contrats perpétuels en 2024.

2. Feuille de route 2024

Synthetix entre dans une phase cruciale de son développement. Bien que le produit Perps V2 ait démontré un bon ajustement au marché, certaines limites en termes d’expérience utilisateur freinent sa croissance potentielle. Perps V3 améliore l’expérience des contrats perpétuels, mais il reste encore un long chemin à parcourir pour égaler l’expérience offerte par les plateformes centralisées. En 2024, Synthetix et son écosystème espèrent réduire considérablement cet écart.

Une limitation actuelle du système de contrats perpétuels est que les utilisateurs ne peuvent trader qu’au sein d’Optimism Mainnet. Bien que cette chaîne offre une bonne expérience utilisateur, porter le produit sur d'autres chaînes avec des bases d'utilisateurs différentes permettrait à Synthetix de générer davantage d'activités et de revenus, tout en renforçant sa présence dans diverses communautés.

Le processus d’expérimentation et de migration vers d'autres chaînes débutera avec un ensemble de produits appelé Andromeda par Synthetix, comprenant Synthetix V3, Perps V3 et l’USDC comme unique type de collatéral. Cet environnement permettra de tester les nouveaux produits eux-mêmes, ainsi que la demande potentielle pour la liquidité fournie via USDC plutôt que via le jeton natif SNX.

Synthetix teste spécifiquement l’USDC car il présente un potentiel de meilleure liquidité. Étant une stablecoin, l’USDC permet aux fournisseurs de liquidités d’avoir un ratio prêt-valeur requis (LTV) plus bas, augmentant ainsi l’efficacité du capital, sans exposer les LP à des risques de marché significatifs. Cela augmente également le rendement annualisé attendu. Par exemple, si l’on suppose qu’un détenteur de SNX obtient un rendement de 3 % avec un CR de 500 %, un fournisseur d’USDC avec un CR de 110 % pourrait générer un rendement de 13,6 %. En outre, il est prévu (sans vote de gouvernance requis) d’introduire des collatéraux stables générant des rendements, comme sDAI, pour renforcer davantage ce potentiel. Cela attire non seulement les chercheurs de rendement, mais aussi les vaults optimisés pour le rendement maximal, attirant ainsi une grande quantité de liquidité vers Synthetix.

Le premier déploiement d’Andromeda est actuellement en cours progressif sur Base. Il servira de banc d’essai pour Perps V3 et l’USDC comme principal collatéral. Le montant total d’USDC autorisé sera progressivement augmenté, permettant de tester progressivement la liquidité et les positions sur les marchés perpétuels. En outre, le principal front-end de Synthetix, Kwenta, a indiqué qu’il encouragerait activement les utilisateurs à adopter V3 dès que le déploiement sera suffisamment avancé et que la liquidité répondra aux besoins des traders, en accompagnant cela d’incitations.

Concomitamment au déploiement sur Base, Infinex sera introduit : un nouveau front-end axé sur l’amélioration de l’expérience utilisateur pour les traders et la création d’une boucle de liquidité positive pour les contrats perpétuels. Infinex, lancé par Kain Warwick, fondateur de Synthetix, utilise le SNX comme jeton de gouvernance. Il percevra 20 % des frais du front-end, utilisés pour racheter des SNX, les staker, et ainsi favoriser un cycle accru de liquidité. Les fonctionnalités phares d’Infinex incluent la connexion via nom d’utilisateur/mot de passe, l’authentification à deux facteurs, et les dépôts inter-chaînes. Pour l’utilisateur, cela ressemble à une plateforme centralisée, mais alimentée en arrière-plan par une liquidité décentralisée et sans permission.

Après un déploiement réussi sur Base, Synthetix cherchera à déployer Andromeda sur Optimism Mainnet, en ajoutant potentiellement l’ETH comme actif collatéral supplémentaire. Ce déploiement coexistera avec le système actuel Perps V2, permettant d’étudier les préférences des fournisseurs de liquidités entre SNX, USDC et ETH. Synthetix poursuivra ensuite son expansion sur d'autres chaînes EVM et Rollups afin d’identifier les endroits où il peut attirer davantage d’utilisateurs et de liquidités. Bien que la prochaine destination ne soit pas encore fixée, la communauté semble pencher vers Arbitrum.

Outre l’extension d’Andromeda, Synthetix travaille également sur un déploiement spécifique du produit perpétuel sur le réseau principal d’Ethereum, appelé Carina. Bien que ce déploiement soit plus coûteux et lent que sur un Rollup, il est conçu pour les traders ou entités utilisant les contrats perpétuels de Synthetix ou souhaitant déployer leur infrastructure directement sur Ethereum. Pour ces acteurs, la connexion à un Rollup ajoute un risque opérationnel. Le premier protocole confirmé pour Carina est Ethena, un projet de stablecoin utilisant des positions delta neutres (détention de stETH et vente à découvert de contrats perpétuels) pour soutenir son stablecoin USDe. Ethena a déjà accumulé plus de 130 millions de dollars de TVL en phase alpha fermée, dont une partie sera couverte via des contrats perpétuels dès le lancement officiel de Carina. Étant donné que le stETH est natif d’Ethereum, ce produit est idéal pour réduire les risques et maximiser la composable.

Synthetix explore également la possibilité de créer une chaîne dédiée, un Rollup OP Stack baptisé « Synthetix Chain ». L’objectif est de centraliser la gouvernance, permettre aux détenteurs de SNX de générer des emprunts, transférer leur sUSD sur la chaîne de leur choix, et redistribuer les frais générés entre les différents déploiements. La dette actuelle du système V2x serait entièrement migrée vers cette Synthetix Chain, accompagnée des détenteurs de SNX.

3. Améliorations de l’économie du jeton SNX

Le 17 décembre, le Conseil Sparte a voté pour ramener à zéro le taux d’inflation du SNX. L’inflation avait longtemps constitué un obstacle majeur pour les détenteurs et investisseurs, car un taux élevé entraînait une dévaluation des holdings et une pression de vente importante sur le jeton. Bien que l’inflation ait déjà baissé à environ 5 % au cours de l’année précédente, de nombreux acteurs auparavant découragés par l’inflation du SNX peuvent désormais reconsidérer leur position.

Une autre amélioration de l’économie du jeton découle du déploiement d’Andromeda sur Base. Le Conseil Sparte a approuvé la SIP-345, selon laquelle 50 % des frais générés par le protocole, après prélèvement de la part réservée aux intégrateurs, seront utilisés pour racheter et brûler des SNX. Les 50 % restants des frais nets iront à la destruction du sUSD, conformément à la pratique actuelle. Bien que la part des intégrateurs n’ait pas encore été formellement validée par la gouvernance, elle devrait être fixée à 20 % et versée directement en sUSD depuis le contrat Gestionnaire de récompenses V3.

Cette part allouée aux intégrateurs stimulera la concurrence au niveau des interfaces, contribuant ainsi à davantage de volume et, théoriquement, à plus de revenus, qui seront ensuite réinjectés dans le protocole. Outre la pression acheteuse générée par les rachats et destructions de SNX, Infinex utilisera sa part pour racheter des SNX et les staker, amplifiant ainsi la pression acheteuse et apportant une liquidité supplémentaire.

4. Risques

Bien que 2024 s’annonce prometteur pour Synthetix, il est essentiel de comprendre certains risques potentiels liés à sa conception et à sa mise en œuvre. Un risque majeur provient de l’utilisation du jeton natif comme principal collatéral. Si le prix chute rapidement, cela pourrait entraîner un effet réflexif baissier : un prix plus bas du SNX pourrait provoquer des liquidations en cascade, réduisant ainsi la liquidité du marché. Toutefois, le taux de mise en gage minimal actuel de 500 % est très conservateur et devrait atténuer ces inquiétudes. De plus, l’utilisation d’actifs alternatifs comme l’USDC pour fournir de la liquidité est en cours de déploiement.

Un deuxième risque important concerne les actifs listés sur les contrats perpétuels de Synthetix. Si un actif est peu liquide ou vulnérable à la manipulation de prix, cela pourrait permettre à des acteurs malveillants d’exploiter la liquidité du SNX. C’est précisément ce qui s’est produit le 31 décembre 2023 avec le TRB, victime d’une importante manipulation : le prix du jeton a grimpé de 200 % en moins de 36 heures, puis chuté de 80 %. Cet événement a coûté 3 millions de dollars aux détenteurs de SNX, soit environ 10 % des frais générés en 2024. Ces risques sont généralement gérés par le Conseil Sparte, qui refuse de lister les actifs trop risqués, ou, s'ils sont listés, en imposant des paramètres serrés d’OI via les CCs. La SIP-2048 constitue une mesure temporaire permettant à certains CCs de fermer un marché en cas d’urgence, mais des discussions sont en cours pour créer un comité dédié à l’évaluation des risques des actifs à lister.

Parmi les autres risques non techniques figure la dépendance à l’équivalence EVM pour le déploiement de V3, alors que d’autres machines virtuelles, offrant traitement parallèle ou langages de programmation plus sûrs, pourraient devenir dominantes. Toutefois, Solidity et l’EVM disposent d’un avantage considérable en matière d’outils de développement, de talents disponibles et de tests pratiques accumulés sur des milliers de projets. Par ailleurs, les DEX de contrats perpétuels utilisant des carnets d’ordres centralisés (CLOBs), comme Aevo ou Hyperliquid, gagnent en popularité. Bien que ces plateformes bénéficient souvent des chasseurs d’airdrops et de transactions suspectes, on ignore encore si les traders préfèrent vraiment les CLOBs aux contrats perpétuels basés sur oracles, ou s’il ne s’agit que d’une mode passagère liée aux spéculations d’airdrops.

5. Réflexions finales

Synthetix souhaite capitaliser sur son succès de 2023 pour tester, sur de nouvelles chaînes, ses produits V3 (Synthetix V3 et Perps V3), de nouveaux types de collatéraux et observer les comportements des utilisateurs. Des déploiements multiples permettront de valider les nouveaux produits en conditions réelles, identifier les collatéraux les plus attractifs en termes de liquidité, et déterminer quelles communautés et déploiements attirent le plus d’utilisateurs et de capitaux. Le produit perpétuel lui-même connaîtra d’importantes améliorations en matière d’expérience utilisateur, tant au niveau du produit Perps V3 que des interfaces comme Infinex, qui visent à reproduire sur chaîne l’expérience des plateformes centralisées. Alors que les DEX à ordres gagnent en notoriété, Synthetix a indéniablement prouvé que les DEX de contrats perpétuels basés sur oracles ont encore toute leur place. Nous verrons désormais si ces nouveaux déploiements réussiront à recentrer l’attention et la liquidité vers leur écosystème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News