Le mécanisme de distribution, les règles, les perspectives et le rendement attendu de l'airdrop Eigenpie

TechFlow SélectionTechFlow Sélection

Le mécanisme de distribution, les règles, les perspectives et le rendement attendu de l'airdrop Eigenpie

Vous aider à obtenir clairement et pleinement des rendements maximums.

Rédaction : CapitalismLab

Le sous-DAO Magpie dédié aux LRT a lancé aujourd'hui une campagne de points. C'est à ce jour le projet LRT offrant la plus grande part du gâteau aux fournisseurs de TVL. Le projet présente des caractéristiques originales, et les précédents sous-DAO de Magpie ont généré des rendements substantiels, ce qui en fait un placement particulièrement intéressant.

Ce thread analysera le mécanisme de l'airdrop d'Eigenpie, ses perspectives, ainsi que son potentiel de rendement, afin de vous permettre d'obtenir clairement le profit maximal.

A. Mécanisme de l'airdrop

Actuellement, en déposant des LST comme stETH, vous pouvez obtenir un triple rendement :

-

Des points Eigenpie, correspondant à 10 % de l'offre totale allouée à l'airdrop ;

-

Des points Eigenlayer (disponibles à partir du 5 février, date d'ouverture des dépôts sur Eigenlayer) ;

-

Une part de 24 % dans l'IDO d'Eigenpie, avec une valorisation FDV basse de 3 M$ ;

-

Le rendement de base du LST déposé (par exemple, si le mETH a un APR de 7 %, vous continuez à bénéficier de ce taux) ;

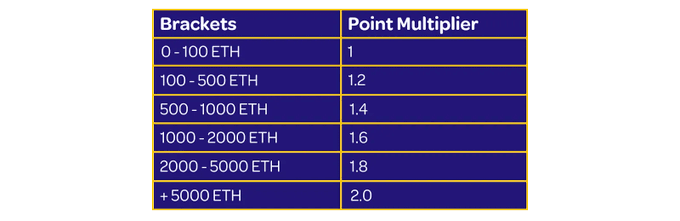

Les points bénéficient d'un bonus proportionnel à la taille totale de l'équipe : plus l'équipe est grande, plus le bonus augmente, jusqu'à doubler. Il est donc préférable de s'associer à d'autres participants.

B. Mécanisme technique

Eigenpie développe des ILRT (Isolate LRT), c’est-à-dire qu’un token spécifique est émis pour chaque LST afin d’isoler les risques, comme indiqué dans le tableau ci-dessous :

Actuellement, de nombreux LST sont présents sur Eigenlayer. Si un projet LRT accepte tous ces actifs sans distinction, il assume alors l’intégralité des risques associés à chaque LST sous-jacent. En cas de problème de sécurité affectant l’un d’eux, cela pourrait avoir des conséquences désastreuses pour le projet.

C’est pourquoi la solution ILRT proposée par Eigenpie permet d’isoler efficacement ces risques.

Toutefois, isoler les risques signifie aussi fragmenter la liquidité. Est-ce problématique ? Pas nécessairement. Contrairement aux projets LRT basés sur le staking natif, ceux qui reposent sur des LST peuvent pleinement tirer parti de la liquidité existante. Des paires spécifiques comme mrETH/rETH ou mmETH/mETH sont en réalité plus avantageuses pour collaborer avec les projets LST et inciter activement la liquidité.

C. Perspectives

Quels sont les avantages de ce projet ? Certes, son lancement intervient un peu tardivement, mais il comble toutefois un vide stratégique : les LST intégrés à Eigenlayer cherchent tous à participer au récit LRT, et Eigenpie apparaît actuellement comme la meilleure option. Chaque LST dispose d’un LRT indépendant, évitant ainsi de « travailler pour les autres ». De plus, les LST à rendement élevé comme mETH peuvent continuer à tirer parti de leur avantage concurrentiel.

Quand les mstETH et autres tokens créés seront-ils négociables sur les DEX ? Seront-ils listés sur Pendle ?

Il est évident que l’équipe a une forte motivation et les moyens nécessaires pour y parvenir. Ces développements généreraient en effet des revenus substantiels sous forme de frais de gouvernance pour les sous-DAO de Magpie tels que Cakepie et Penpie.

Si vous n’êtes pas familier avec l’architecture de Magpie, nous vous invitons à consulter notre fil Twitter précédent.

D. Rendement attendu

Analysons d’abord l’économie du token :

-

IDO : 40 % ;

-

Airdrop : 10 % ;

-

Incitations : 35 % ;

-

Trésorerie Magpie : 15 % (non mise en vente selon la pratique habituelle, redistribuée aux détenteurs de vlMGP via le staking) ;

Il s'agit fondamentalement d'une opération de type FairLaunch. La différence notable réside dans le fait que, contrairement à de nombreux Fairlaunch dont les listes blanches sont souvent attribuées en interne, ici la majorité des places IDO sont transparentes et attribuées aux fournisseurs de TVL.

Les avantages accordés aux fournisseurs de TVL sont les suivants :

-

10 % de l'offre totale réservés à l'airdrop ;

-

60 % des parts IDO, sachant que l'IDO représente 40 % de l'offre totale, avec une valorisation FDV de 3 M$ ;

Autrement dit, 10 % + 60 % × 40 % = 34 % de l'offre totale reviennent aux fournisseurs de TVL. Cela représente environ 70 % de la circulation initiale (34 % / 50 %), sans pression de vente provenant de VC à l’avenir.

Actuellement, le récit LRT est très porteur : un projet comme $RSTK, avec seulement 7 M$ de TVL, atteint déjà une capitalisation boursière de 35 M$ et une FDV de 180 M$. Les valorisations des autres projets LRT déjà lancés sont également très élevées.

Le TVL final d'Eigenpie devrait largement dépasser celui de RSTK. En se basant sur la FDV de RSTK comme référence, le profit total des fournisseurs de TVL pourrait atteindre : 10 % × 180 + 60 % × 40 % × (180 - 3) = 60 M$.

En supposant un lancement du token dans deux mois avec un TVL moyen de 200 M$, cela représenterait un rendement annualisé (APR) de (60 / 2) / 200 × 12 = 180 %, sans compter les gains supplémentaires issus des points Eigenlayer. En outre, durant les 15 premiers jours, les premiers contributeurs bénéficient d’un bonus de 2x sur leurs points.

Examinons maintenant les performances passées des sous-DAO de Magpie depuis leur IDO :

-

Penpie : IDO à 3 M$ de FDV, multiplié par 14 ;

-

Radpie : deux tours d'IDO avec une FDV moyenne de 7,5 M$, multiplié par 1,4 ;

-

Cakepie : IDO à 20 M$ de FDV, multiplié par 2,4 ;

Cette fois, en entrant sur le marché LRT, plus vaste, Magpie propose non seulement une FDV de départ de 3 M$, mais accorde également aux fournisseurs de TVL des allocations d'airdrop et d'IDO plusieurs fois supérieures à celles de PNP. On peut légitimement s'interroger sur la capacité du projet à reproduire, voire surpasser, les performances passées.

Conclusion

-

Pour l'airdrop, il est conseillé de s'associer à d'autres participants afin d'obtenir un bonus maximal ;

-

Son mécanisme distinctif repose sur l'ILRT, qui isole les risques entre chaque LST ;

-

Un autre avantage réside dans la capacité à exploiter pleinement les ressources accumulées par Magpie sur Pendle et Pancake pour accélérer son développement ;

-

La grande majorité des droits est clairement attribuée aux fournisseurs de TVL, avec un modèle de lancement équitable (Fairlaunch) et transparent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News