« 1·23 » : Entrée en marché baissier technique, le secteur cryptographique échappera-t-il au « sort des marchés financiers traditionnels (TradFi) » ?

TechFlow SélectionTechFlow Sélection

« 1·23 » : Entrée en marché baissier technique, le secteur cryptographique échappera-t-il au « sort des marchés financiers traditionnels (TradFi) » ?

Vu avec le recul, chaque événement marquant dans le monde traditionnel de la finance (TradFi) a été un signe précurseur d'un sommet temporaire du marché lors des précédentes phases historiques du secteur de la cryptographie.

Rédaction : Frank, Foresight News

Après la finalisation des ETF, aucun nouveau récit ne relèverait-il le drapeau du marché haussier ?

Sous l'effet d'un pessimisme généralisé des marchés, le bitcoin connaît une « chute prévisible » : après être passé sous la barre psychologique des 40 000 dollars dans la nuit du 23 janvier (données au comptant d'OKX, idem ci-après), il a entamé un nouveau repli à partir de 15h aujourd'hui, tombant temporairement sous les 39 000 USDT, avec un recul de plus de 4,4 % sur 24 heures.

L’ETH a également successivement franchi à la baisse les seuils de 2400 USDT et 2300 USDT en 24 heures, atteignant un minimum de 2212 USDT. Parallèlement, le marché des altcoins est en pleine détresse, avec des baisses générales dépassant 20 % ou davantage par rapport à leurs récents sommets, notamment pour SOL et BNB qui avaient jusqu’alors bien performé.

Dans l’ensemble, depuis la finalisation le 11 janvier des ETF Bitcoin au comptant, le marché cryptographique n’a pas connu de forte hausse spectaculaire, mais s’est engagé dans une tendance baissière volatile : il a perdu plus de 20 % depuis son pic récent à 48 988 USDT, entrant ainsi dans un marché baissier technique.

Quelles sont les causes de ce plongeon ?

Si l’on examine les facteurs baissiers possibles habituels, on constate que cette correction présente un trait caractéristique : elle était largement anticipée.

La pression continue de vente de BTC liée à l’ETF de Grayscale

Premièrement, la transformation réussie du trust GBTC de Grayscale Investment en ETF au comptant entraîne une pression persistante de vente de BTC :

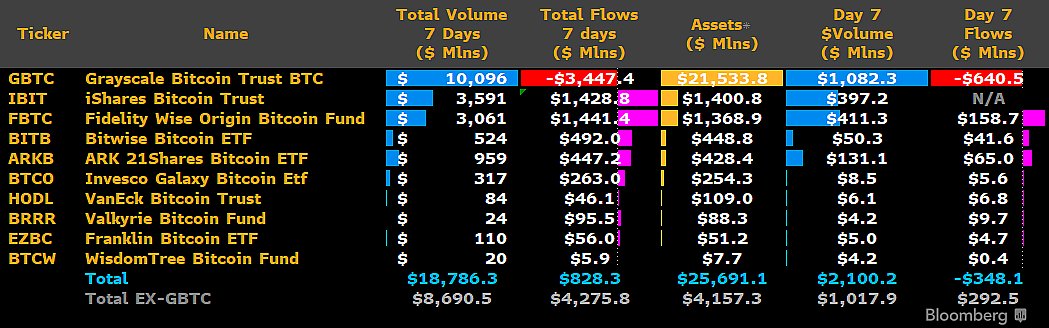

Au moment de la rédaction, GBTC affiche un afflux net supérieur à 640 millions de dollars, marquant le plus fort retrait journalier de son histoire. Depuis sa conversion en ETF, le total des sorties atteint désormais 3,45 milliards de dollars, tandis que en dehors de GBTC, les 10 autres ETF connaissent tous des entrées nettes.

En particulier, au cours des sept premiers jours de transactions des ETF Bitcoin au comptant jusqu’au 23 janvier, le volume total s’élevait à environ 19 milliards de dollars, dont plus de la moitié provenait de GBTC. Cela signifie que les nouveaux capitaux apportés par les ETF compensent encore principalement la pression de vente liée aux sorties continues de GBTC.

Bien entendu, une grande partie de ces ventes provient aussi de FTX, actuellement en procédure de faillite : la liquidation par FTX de 22 millions d’actions GBTC représente une valeur proche de 1 milliard de dollars.

Globalement, bien que Grayscale et GBTC aient été parmi les principaux moteurs du dernier marché haussier, offrant pendant des années aux investisseurs une voie réglementée d’accès aux crypto-monnaies via un fonds fiduciaire, l’approbation des ETF a rendu inéluctable la sortie de capitaux et la pression de vente associée à GBTC :

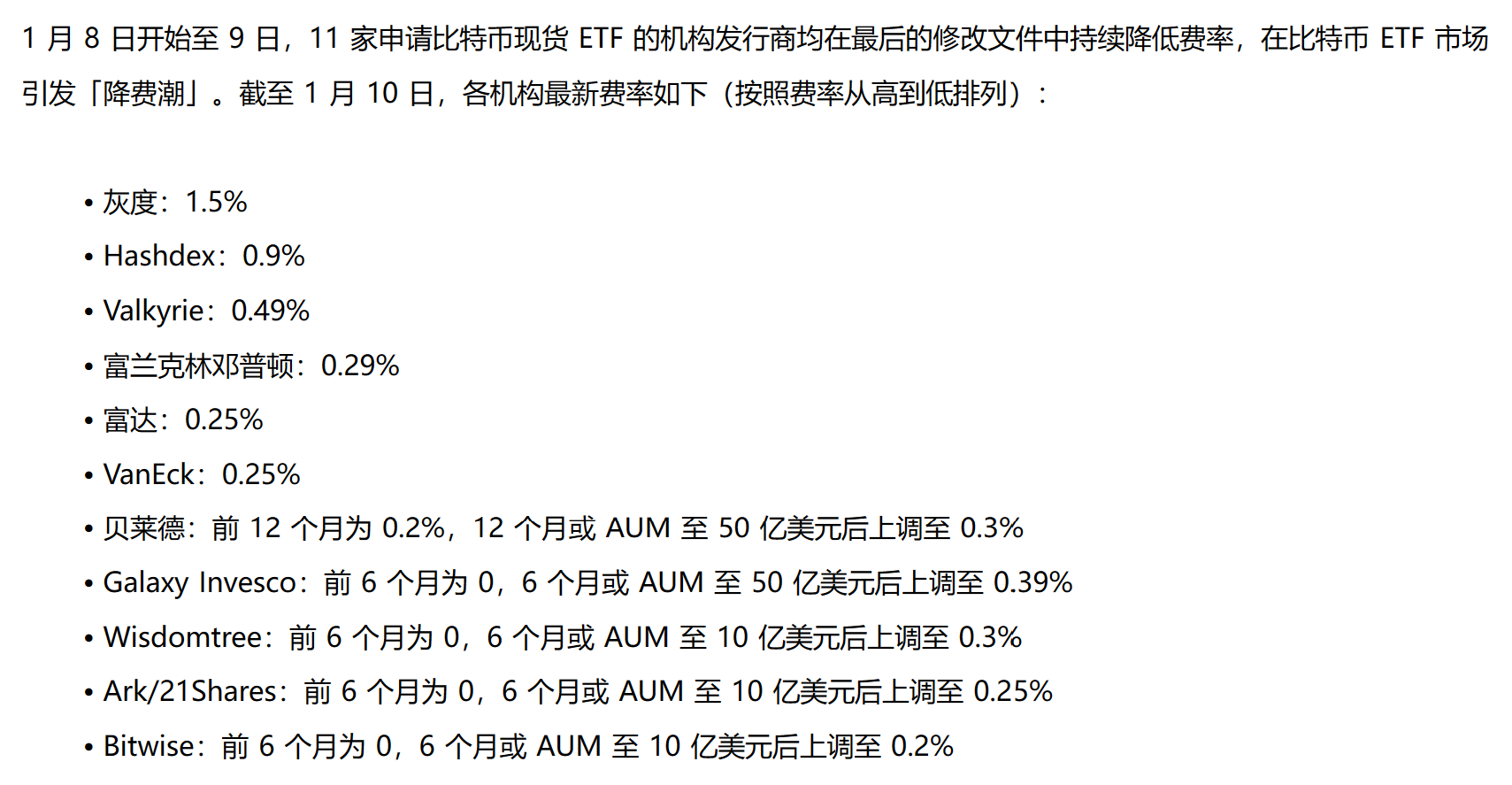

Premièrement, les frais de gestion de 1,5 % de GBTC sont nettement supérieurs à ceux des autres ETF, situés entre 0,2 % et 0,9 % (voir « Être moins cher, c’est déjà gagner ? Derrière la guerre des frais des ETF Bitcoin au comptant... »).

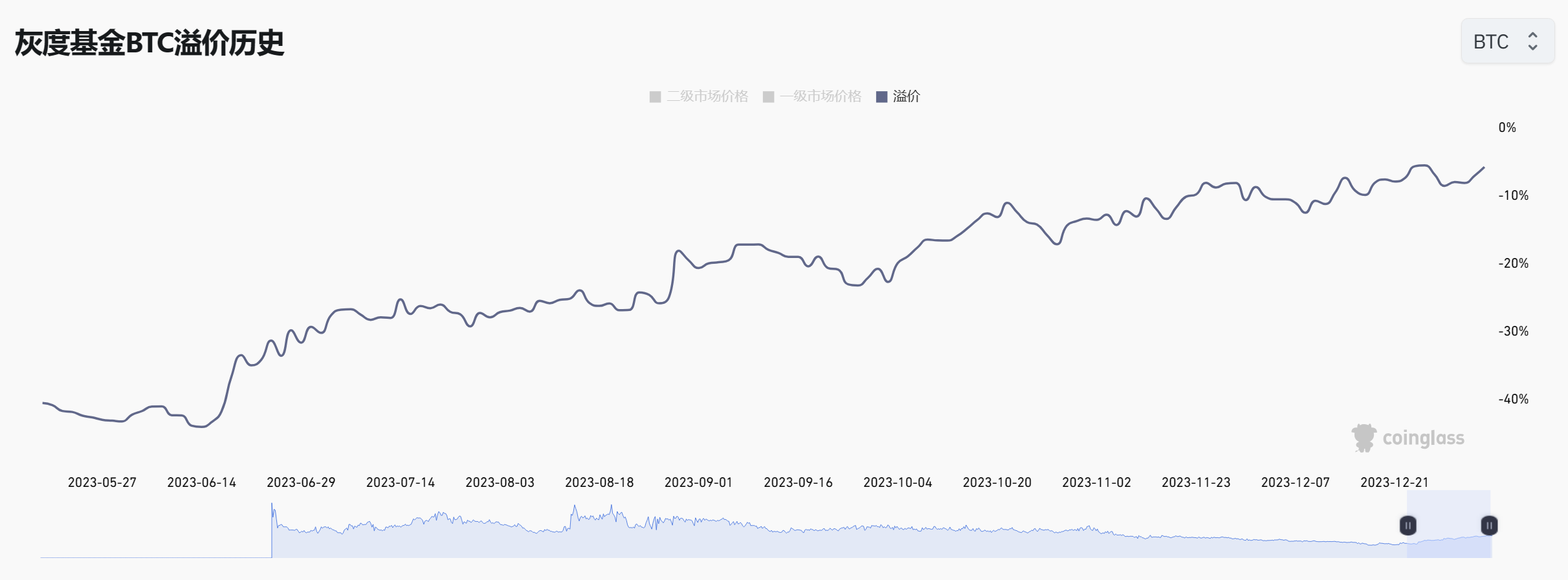

Deuxièmement, durant les derniers mois marqués par l’attente des ETF, la décote de GBTC s’est progressivement réduite, passant d’environ 30 % à près de zéro aujourd’hui ; la majorité des capitaux entrés précocement ont désormais atteint leur seuil de profitabilité et peuvent donc sortir (comme Ark Invest, par exemple).

Dans une certaine mesure, cela deviendra dans les mois à venir un jeu à découvert : GBTC détient encore plus de 500 000 BTC (environ 20 milliards de dollars). Les institutions et capitaux entrants attendront sûrement le bon moment pour accumuler progressivement des parts.

Cela implique que, pendant un certain temps encore, la pression de vente exercée par GBTC pourrait continuer de dominer par rapport aux entrées volontaires de capitaux.

L’épée de Damoclès de Mt. Gox

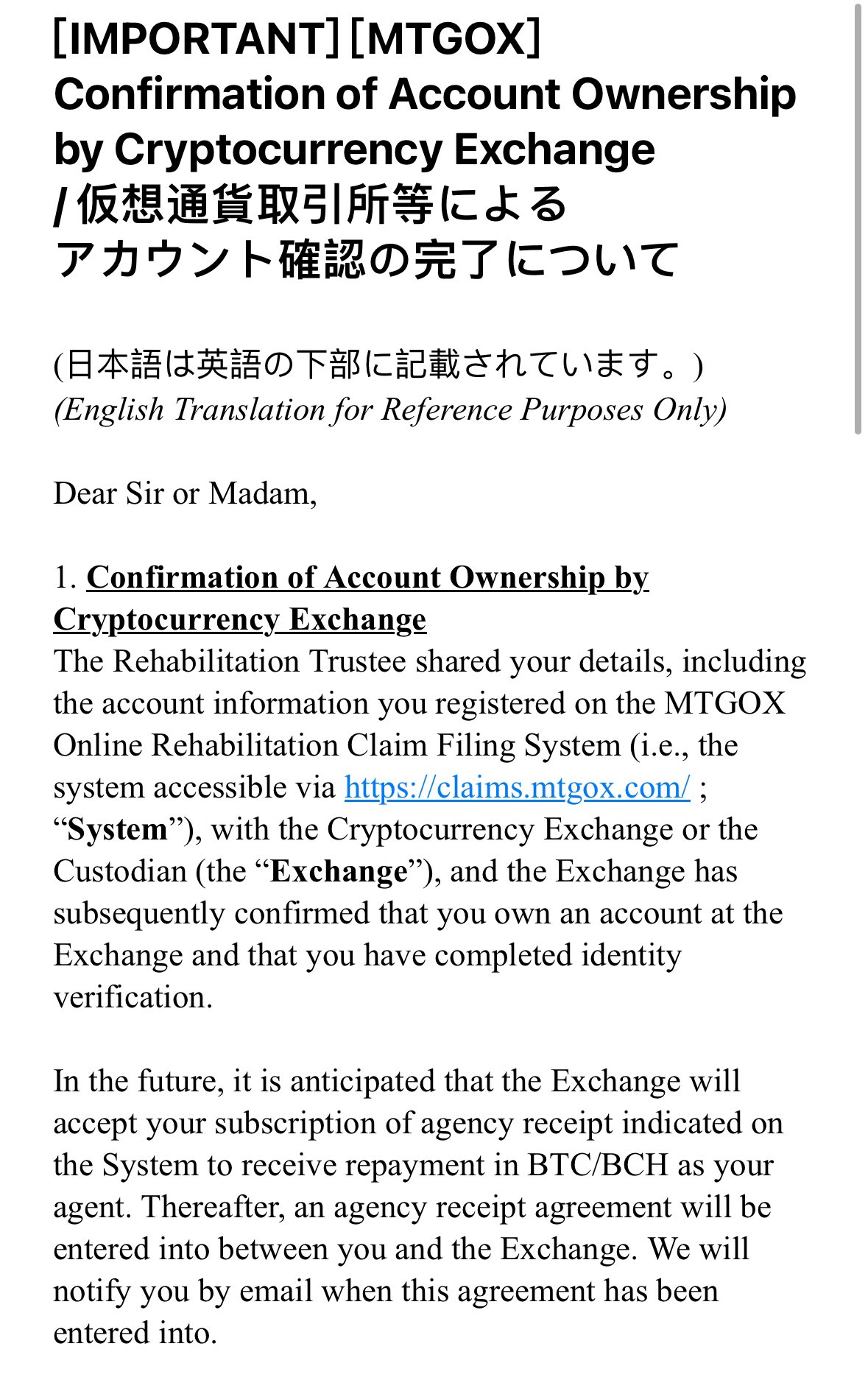

Par ailleurs, Yang Mindao, fondateur de dForce, a indiqué aujourd’hui sur Twitter que les créanciers de Mt. Gox avaient reçu un courriel confirmant la propriété des adresses de compte sur les plateformes qu’ils avaient saisies auparavant, comme adresse de réception pour BTC/BCH.

Yang a ajouté : « Environ 200 000 bitcoins seront débloqués dans les deux prochains mois pour rembourser les créanciers, et les paiements en monnaie fiduciaire via PayPal ont déjà commencé ».

Bien que le délai de remboursement du mandataire de Mt. Gox ait été reporté au 31 octobre 2024, les créanciers ayant fourni leurs documents pouvaient déjà commencer à être remboursés dès la fin 2023. Si l’on suit ce rythme, le remboursement de 200 000 BTC en deux mois, effectué intégralement sous forme de vente, représenterait une pression de vente de 8 milliards de dollars.

Toutefois, il convient de noter que les avoirs officiellement déclarés par le passé n’incluaient pas 200 000 BTC, mais seulement 142 000 BTC, 143 000 BCH et 69 milliards de yens japonais.

Une pression de vente potentielle de Celsius ?

Par ailleurs, ces derniers temps, des mouvements fréquents sur la blockchain font état de transferts importants d’actifs cryptographiques tels que l’ETH par Celsius vers des bourses centralisées (CEX) ou des adresses de market makers.

À la mi-janvier, le portefeuille de Celsius contenait environ 584 000 ETH (environ 1,4 milliard de dollars), dont 92 000 ETH ont déjà été transférés vers Coinbase et FalconX. Selon ces données, Celsius disposerait encore potentiellement de plus de 500 000 ETH à vendre.

Toutefois, selon les analyses, sur les 584 000 ETH actuellement détenus par Celsius, environ 536 000 ETH seront distribués physiquement aux créanciers non garantis ; 62 000 ETH seront distribués physiquement pour faciliter les demandes ; environ 26 000 ETH auraient déjà été envoyés à Coinbase et PayPal afin de gérer la distribution des avoirs en dépôt.

Cela signifie que la majeure partie des ETH sera distribuée physiquement aux créanciers, limitant ainsi fortement les actions possibles avec les ETH restants (voir « Plus de 500 000 ETH à vendre ? Les données cachées derrière Celsius et la folie »), autrement dit Celsius ne peut pas « vendre tous ses ETH », sans quoi elle ne pourrait pas remplir ses obligations légales envers les créanciers.

Autres facteurs

Il convient de noter que, selon le rapport minier 2023 de CoinShares, après la halving, le coût moyen de production de chaque bitcoin s’élèverait à 37 856 dollars. À moins que le prix du bitcoin reste au-dessus de 40 000 dollars, seules Bitfarms, Iris, CleanSpark, TeraWulf et Cormint pourraient continuer à être rentables. (Voir « Rapport minier de CoinShares : Le code du cycle Bitcoin dissimulé derrière la halving »)

Actuellement, le prix du bitcoin sur le marché touche presque cette ligne critique de coût de production. Avec la halving de la récompense par bloc prévue en avril qui approche, les mineurs chercheront à renforcer leur avantage dans la prochaine course aux armements minières, augmentant probablement leurs dépenses capitalistiques, ce qui pourrait les inciter à continuer de vendre leurs bitcoins, amorçant ainsi un nouveau cycle d’élimination.

Conclusion

L’histoire ne se répète jamais exactement, mais elle chante toujours la même mélodie.

Vu avec le recul, chaque événement phare impliquant la finance traditionnelle (TradFi) dans l’industrie cryptographique s’est historiquement traduit par un sommet de marché à court terme :

-

Le 10 décembre 2017, le Chicago Board Options Exchange (CBOE) a lancé des contrats à terme sur le bitcoin, rapidement suivi par le Chicago Mercantile Exchange (CME). Le bitcoin a alors franchi la barre des 20 000 USDT, atteignant un sommet historique à l’époque, avant de s’effondrer progressivement et d’entrer dans un marché baissier de plus de deux ans.

-

En outre, le jour de l’introduction en bourse de Coinbase le 14 avril 2021, le bitcoin a atteint un record historique de 64 000 USDT, puis a perdu la moitié de sa valeur en deux mois, tombant à 28 000 USDT.

-

Puis, deux semaines après le lancement en octobre de l’année suivante par ProShares du premier ETF américain sur le bitcoin (un ETF sur contrats à terme), le bitcoin a atteint son sommet et est resté en baisse continue.

Certes, le phénomène du « sell the news » joue ici un rôle, mais cela reflète aussi que l’impact des acteurs traditionnels sur le marché cryptographique n’est ni purement positif ni purement négatif — on a souvent tendance à surestimer les effets à court terme et à sous-estimer ceux à long terme.

Aujourd’hui, en regardant en arrière, on constate que ces événements phares ont tous, sur le long terme, contribué à faire entrer l’industrie dans le champ de vision du grand public, mais ils ont tous été suivis, à court terme, par de notables corrections de marché.

Restons optimistes, gardons la tête froide : l’histoire progresse en spirale, par à-coups. Comme l’a déclaré Brent Donnelly, président de Spectra Markets et trader en devises, à un média :

« Il s’agit d’un processus logique, presque inévitable : un titre nouveau, à la valeur et au prix extrêmement incertains, devient un actif majeur soutenu par des centaines de milliers de participants. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News