Rapport sur le développement des chaînes publiques en 2023 : renforcement de la réglementation, essor fulgurant des Layer 2

TechFlow SélectionTechFlow Sélection

Rapport sur le développement des chaînes publiques en 2023 : renforcement de la réglementation, essor fulgurant des Layer 2

En 2023, le domaine des blockchains publiques a fait preuve d'une forte résilience et d'une innovation continue.

Rédaction : [email protected]

En 2023, le domaine des blockchains publiques a démontré une forte résilience et une innovation continue. Cette année-là, le retour en force du Bitcoin, la croissance stable d'Ethereum et l'essor spectaculaire de Solana ont dessiné ensemble un tableau vivant de reprise du marché. Dans ce contexte, la capitalisation boursière des cryptomonnaies sur les blockchains publiques a atteint 1 300 milliards de dollars, révélant une compétition intense entre les principales blockchains publiques ainsi que des perspectives prometteuses pour les solutions Layer 2.

Aperçu des blockchains publiques

Aperçu des indicateurs clés

Au cours de cette année, nous avons assisté à une reprise initiale du marché de la cryptomonnaie après un « hiver » marqué par les baisses. En tête, le Bitcoin a vu son prix et sa capitalisation augmenter de plus de 150 %. Ethereum suit de près avec une hausse de 80 %. Quant à Solana, après avoir subi une chute en 2022, il a également connu un rebond significatif.

Les blockchains publiques, en tant qu’infrastructure essentielle du secteur des cryptomonnaies, exercent une influence profonde sur l’ensemble de l’industrie. Selon les données de Footprint Analytics, en 2023, la capitalisation totale des cryptomonnaies sur les blockchains publiques a atteint 1 300 milliards de dollars. Le Bitcoin détient à lui seul 62,2 % de cette part, Ethereum 20,6 %, BNB Chain et Solana respectivement 3,6 % et 3,3 %. À noter que durant cette année, les capitalisations de Solana, Avalanche, ICP, Bitcoin et Cardano ont toutes augmenté de plus de 100 %, montrant une dynamique de croissance robuste.

Source des données : Chain Overview

Concernant la valeur totale verrouillée (TVL), Ethereum conserve la première place avec une TVL de 55 milliards de dollars, représentant 72,4 % d’un marché global de 76 milliards de dollars. Tron arrive en deuxième position avec 7,6 milliards de dollars, suivi de BNB Chain et Solana avec respectivement 3,4 et 2,1 milliards de dollars. Comparé à 2022, les TVL de Solana, Bitcoin Arbitrum et Tron ont augmenté de plus de 80 %, tandis que Polygon et BNB Chain ont enregistré un recul supérieur à 20 %.

Source des données : Chain Overview

Aperçu des solutions Layer 2

Dans le domaine des solutions Layer 2 d’Ethereum, Arbitrum domine largement avec 50,8 % de part de marché et une TVL de 8,5 milliards de dollars. Optimism suit avec 32,1 % de part de marché et une TVL de 5,4 milliards de dollars. À souligner, le nouveau venu Blast a atteint une TVL de 1,1 milliard de dollars en seulement 40 jours, s’adjugeant 6,7 % du marché. D'autres projets connus comme Base et zkSync Era affichent des parts de marché respectives de 3,7 % et 3,4 %. Dans cet écosystème diversifié, l’écart entre petits acteurs et géants traditionnels se réduit progressivement, rappelant un récif corallien dynamique — diversifié, concurrentiel et en constante évolution. (La « TVL » désigne ici le montant cumulé déposé et verrouillé dans les contrats intelligents Layer 2.)

Dans le développement des Layer 2, les stratégies centrées sur l’utilisateur commencent à surpasser les approches purement technologiques. Ainsi, des projets autrefois leaders comme zkSync Era, Starknet et Polygon zkEVM ont accusé du retard en 2023, tant en termes de TVL que de rythme de développement.

Source des données : Layer 2 Overview

Financement

En matière de financement, le caractère cyclique du secteur des cryptomonnaies persiste : en 2023, les projets de blockchains publiques ont levé 539 millions de dollars lors de 70 tours de table, soit une baisse annuelle de 85,5 % par rapport au pic de 3,7 milliards de dollars en 2022. Toutefois, malgré un climat de défiance, les investisseurs ont continué à privilégier les infrastructures Layer 2. Parmi les 70 tours de financement de 2023, les projets Layer 2 ont représenté 41,4 % des fonds levés, contre 34,5 % en 2022. Par ailleurs, le montant moyen d’un tour de financement était supérieur de 15 % pour les projets Layer 2 par rapport aux projets Layer 1. Ces chiffres indiquent qu’en dépit d’un marché en crise, les investisseurs accordent désormais davantage d’importance aux développeurs spécialisés et aux innovations technologiques, plutôt qu’aux modes passagères ou aux bulles spéculatives.

Top 10 des projets par montant levé (source : crypto-fundraising.info)

Jeux blockchain et NFT

Jeux blockchain

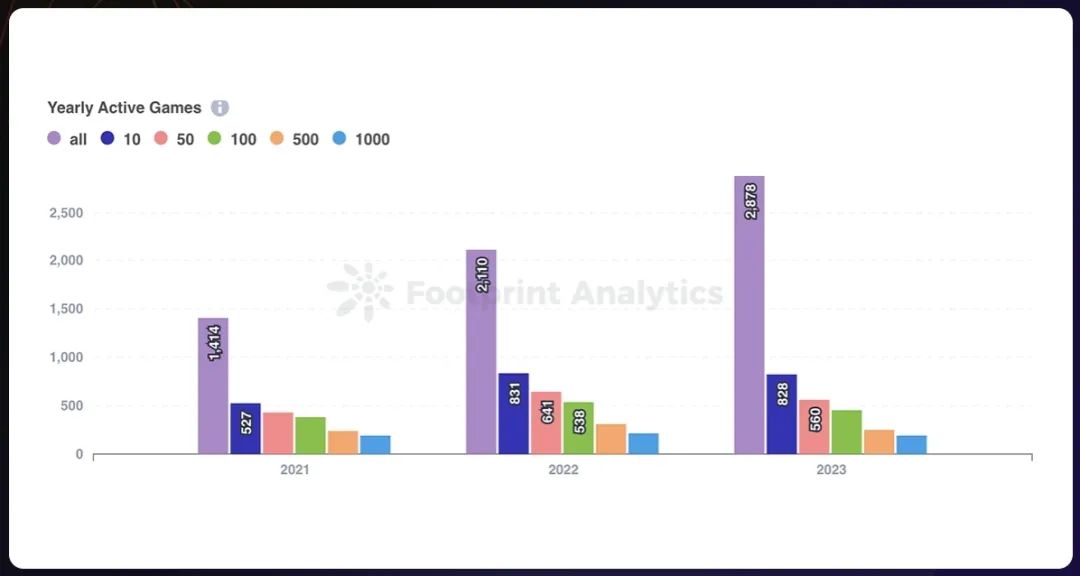

En 2023, le marché des jeux blockchain s’est étendu, le nombre de jeux passant de 2 110 à 2 878. Cependant, seulement 6,4 % de ces jeux ont comptabilisé plus de 1 000 utilisateurs mensuels actifs (portefeuilles), contre 10 % en 2022. Parmi les jeux actifs, les blockchains dominantes telles que BNB Chain, Polygon et Ethereum détiennent collectivement plus de 80 % du marché, exerçant ainsi une influence significative.

Source des données : Yearly Active Games - Blockchain Game Annual Report

Par ailleurs, les solutions Layer 2 ont également connu des avancées notables dans le domaine des jeux blockchain. Par exemple, SUI a réalisé une percée en termes de débit, avec jusqu’à 20 millions de transactions quotidiennes sur SUI 8192. Base a intégré des éléments sociaux et ludiques via friend.tech, attirant ainsi l’attention du marché. Le Ronin Network a également connu une croissance rapide en novembre, soutenue par les jeux Axie Infinity et Pixels.

NFT

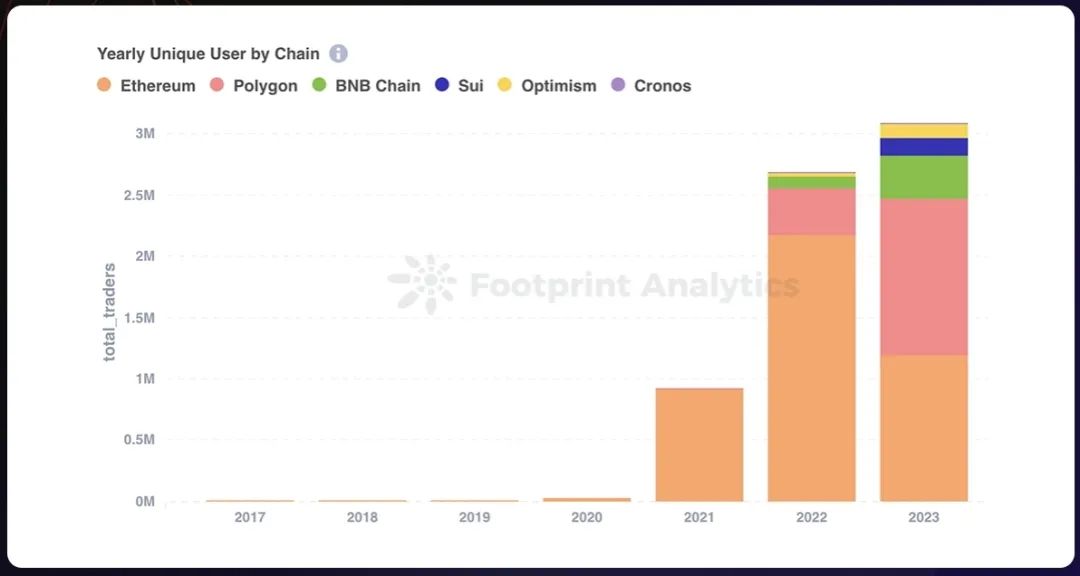

Dans le domaine des NFT, bien que le volume total des transactions ait atteint 13,1 milliards de dollars, il a marqué un recul par rapport au pic de l’année précédente. Ethereum conserve une position dominante avec 97,8 % de part de marché, mais celle-ci diminue légèrement, signe d’une diversification progressive du marché. Le nombre d’utilisateurs sur Polygon a augmenté de 231,0 %, atteignant 1,3 million ; en revanche, celui d’Ethereum a chuté de 45,2 %. Pendant ce temps, le nombre d’utilisateurs sur BNB Chain a bondi de 280,7 %, atteignant 353 000. Cette année a aussi été marquée par des changements majeurs liés aux transactions Ordinals sur Bitcoin et à la hausse des volumes de NFT sur Solana.

Source des données : Yearly Unique User by Chain - NFT Research

Faits marquants de 2023

Alors que l’industrie des cryptomonnaies entre dans une phase de maturité, 2023 a été à la fois une année de bouleversements et de nouvelles opportunités. Les spéculations ont évolué, tandis que l’adoption dans le monde réel s’est accélérée. Alors que le marché entre dans un cycle utilitariste dominé par les sceptiques, plusieurs tendances clés ont façonné cette année.

La régulation progresse après les secousses sectorielles

L’effondrement de FTX et son trou financier de 8 milliards de dollars ont provoqué des remous début 2023, poussant les décideurs politiques mondiaux à renforcer leur coordination afin d’éviter les failles réglementaires. Par la suite, Binance a versé 4,3 milliards de dollars pour clore une enquête américaine concernant ses procédures anti-blanchiment. Après une succession de crises suivant des années de croissance effrénée, des mesures correctrices ont été prises pour mieux protéger les utilisateurs sans étouffer l’innovation. Grâce à une réglementation plus claire et améliorée, les barrières d’accès sont abaissées, permettant aux utilisateurs grand public de bénéficier d’expériences Web3 plus accessibles.

Les solutions Layer 2 prennent le devant de la scène

En 2023, les solutions Layer 2 ont pris leur envol, avec des chaînes comme Base, Linea et Blast devenant très populaires. Grâce à la réduction des coûts pour les utilisateurs, les Rollups, notamment ceux basés sur la technologie zero-knowledge (ZK), ont gagné en reconnaissance. Pourtant, malgré tout l’intérêt suscité, les Layer 2 font face à des défis. La scalabilité reste plus un slogan qu’une réalité, car la plupart des chaînes ne parviennent pas à atteindre les débits annoncés. L’interopérabilité transparente entre les Layer 2 demeure un idéal plutôt qu’une norme. De plus, de nombreux projets Layer 2 très médiatisés manquent encore d’applications décentralisées (dApp) innovantes ou d’un écosystème riche et dynamique.

L’adoption massive s’accélère dans divers domaines

L’utilisation des cryptomonnaies et de la technologie blockchain s’étend de plus en plus dans le monde réel, touchant des secteurs tels que la finance, les médias et les jeux. Dans le domaine financier, Visa a intégré en septembre 2023 les capacités de la blockchain Solana pour le règlement de transactions, élargissant ainsi le soutien aux stablecoins. Précédemment, Visa avait déjà intégré USDC, offrant des moyens plus pratiques d’utiliser les cryptomonnaies. Le secteur du jeu, quant à lui, attire de nouveaux utilisateurs vers le Web3 grâce à des plateformes centrées sur les joueurs, proposant des expériences comme les mondes virtuels et la propriété effective d’actifs. Toutefois, malgré des perspectives technologiques prometteuses, l’adoption massive reste freinée par la méfiance des consommateurs face aux prix volatils des jetons.

Le Bitcoin adopte une nouvelle narration

En 2023, la narration autour du Bitcoin a dépassé son rôle traditionnel d’« or numérique ». L’apparition des Ordinals, objets numériques uniques sur la blockchain Bitcoin, a redéfini le débat sur l’utilité du Bitcoin. Cette innovation marque le passage du Bitcoin à une couche fondamentale pour des applications émergentes, renforçant ainsi sa pertinence même dans un marché instable. Porté par les transactions Ordinals, le volume des opérations a atteint un record en décembre, signalant une expansion du périmètre du marché Bitcoin. Cette tendance positionne désormais le Bitcoin non seulement comme réserve de valeur, mais aussi comme un actif polyvalent aux usages de plus en plus variés.

Perspectives pour 2024

En 2024, le Bitcoin sera au cœur de la narration crypto, notamment en raison de l’événement majeur de la halving qui approche. Par ailleurs, d’autres thèmes clés comme la mise à jour Dencun d’Ethereum, la poursuite de la décentralisation et les avancées en intelligence artificielle (IA) attireront également beaucoup d’attention.

Les solutions Layer 2 continueront de prospérer

En 2024, avec la mise en œuvre de l’EIP-4844, les jetons d’Ethereum et de ses Layer 2 devraient connaître une forte croissance, portés par la réduction des frais et un regain d’intérêt pour la scalabilité. Les questions centrales seront la décentralisation des Séquenceurs, le débat entre architectures modulaires et monolithiques, ainsi que l’interopérabilité. Cette croissance ne se limitera pas à Ethereum : les solutions Layer 2 du Bitcoin et de BNB Chain devraient également connaître une phase de croissance, reflétant l’intérêt accru pour des stratégies globales de mise à l’échelle.

Développement accru des blockchains axées sur le jeu

En 2024, la popularité des NFT liés aux jeux devrait dépasser celle des NFT d’art et de collection. L’industrie des jeux cryptos devrait mûrir, attirant sporadiquement l’attention du grand public, mais surtout consolidant sa position auprès des joueurs professionnels. Soutenus par les progrès des technologies génératives d’IA, les jeux Web3 devraient faire des avancées positives. Des plateformes comme ImmutableX, Ronin Network et Oasys, qui visent à améliorer continuellement l’expérience des jeux blockchain, contribueront à cette croissance.

Convergence entre IA et blockchain

En 2024, la convergence entre l’intelligence artificielle et la blockchain deviendra un domaine émergent aux fortes potentialités disruptives. Bien que les infrastructures fondamentales relatives à la puissance de calcul et aux données fiables doivent encore mûrir pour permettre une adoption à grande échelle, les incitations à échanger des ressources d’IA via des jetons cryptographiques se multiplient, annonçant une croissance vigoureuse. Les problèmes réglementaires et d’adéquation produit-marché dans ce domaine sont temporaires, non fondamentaux. Fort d’un fort engouement spéculatif et d’importants investissements, le socle technologique de l’IA blockchain est désormais solide, et des applications plus complexes devraient progressivement émerger.

Conclusion

Cette année, bien que les fluctuations de prix aient pu être relativement modérées, le domaine des blockchains publiques a réalisé des progrès significatifs en matière d’applications concrètes. Une infrastructure renforcée ouvre la voie à des usages plus larges, tandis que de nouveaux cas d’usage dans les jeux, les NFT, l’IA et d’autres domaines annoncent une vague de disruption industrielle. Ces transformations posent les bases des progrès technologiques et de la dynamique de marché pour diverses plateformes blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News