Analyse complète du MEV sur les DEX : genèse, évolution et innovations révolutionnaires

TechFlow SélectionTechFlow Sélection

Analyse complète du MEV sur les DEX : genèse, évolution et innovations révolutionnaires

En explorant les solutions et les orientations futures du MEV, comparons et comprenons les caractéristiques du MEV dans différents DEX.

Rédaction : xiaoyu, DODO Research

*Un grand merci à l'équipe EigenPhi pour les données MEV de haute qualité fournies, ainsi qu'aux chercheurs Yixin et Sophie d'EigenPhi pour leur participation aux discussions. Ces données et suggestions sont essentielles à notre analyse.

Les forêts obscures recèlent toujours des richesses alléchantes. La valeur extractible maximale (MEV - Maximal Extractable Value) s'approprie la valeur des utilisateurs selon le principe du « premier arrivé, premier servi ». Depuis les problèmes d'encombrement de blocs causés par les enchères prioritaires de gaz (PGA), jusqu'aux failles potentielles entre validateurs et bâtisseurs de blocs, ces phénomènes soulèvent des préoccupations publiques au sein de l'écosystème Ethereum.

Les AMM représentent l'anneau le plus direct dans le processus d'extraction du MEV. En raison de la visibilité ouverte du mempool, les utilisateurs de DEX subissent inévitablement le risque d'être attaqués par des robots MEV. Parallèlement, les robots d'arbitrage jouent un rôle crucial en améliorant l'efficacité de la découverte des prix sur les AMM et les marchés.

Dans ce rapport, nous partons d'une classification générale des MEV courants sur les DEX et de leur taille de marché afin de construire une compréhension globale des étapes de développement du MEV sur DEX. En zoomant ensuite via un explorateur de blocs sur des cas concrets, nous analysons les spécificités du MEV sur différents DEX pour explorer les solutions et orientations futures possibles.

Vue d’ensemble — Le panorama complet du MEV sur DEX

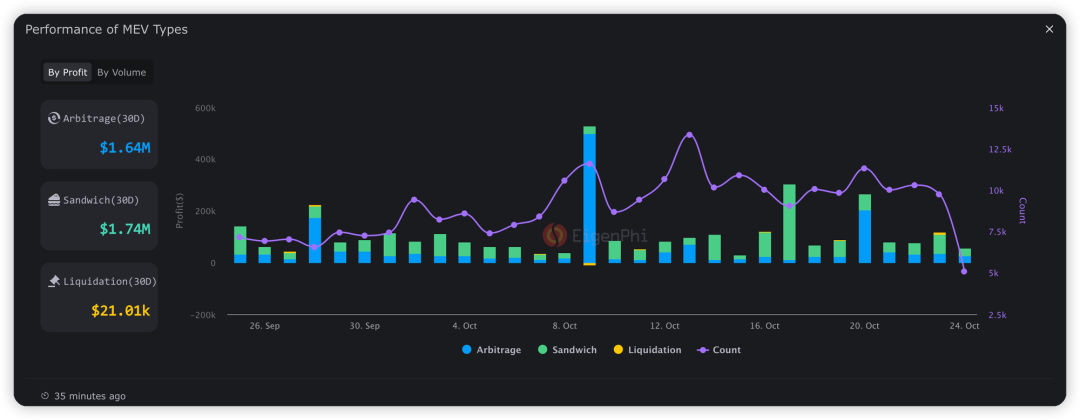

Le MEV sur DEX se divise principalement en trois types : attaques sandwich (Sandwich), arbitrage (Arbitrage) et liquidation (Liquidation). Selon les données d'EigenPhi, au cours des 30 derniers jours, le MEV issu de l'arbitrage s'est élevé à 1,64 million USD sur Ethereum, celui des attaques sandwich à 1,74 million USD, et celui des liquidations à 21 010 USD. Il apparaît clairement que l'arbitrage et les attaques sandwich constituent les principales sources de profit du MEV sur DEX, représentant 99,38 % du total, et font donc l'objet central de ce rapport.

Performance des liquidations, attaques sandwich et arbitrage au cours des 30 derniers jours. Source : EigenPhi

Avant d'aller plus loin, voici une brève présentation des principes sous-jacents aux trois types d'attaques MEV :

-

Attaque sandwich : L'attaquant surveille les transactions non confirmées et insère ses propres transactions juste avant et après celle de la cible, en soudoyant le mineur, afin d'en influencer le prix et de réaliser un profit.

-

Arbitrage : Dans un environnement DEX, l'arbitrage exploite généralement les différences de prix entre différentes plateformes. En raison de la nature décentralisée des DEX, les mises à jour de prix peuvent être retardées. Les arbitragistes achètent un actif à bas prix sur une plateforme et le revendent à prix plus élevé sur une autre pour en tirer profit.

-

Liquidation : Lorsque la valeur du collatéral d'un emprunteur tombe en dessous d'un seuil prédéfini, un événement de liquidation est déclenché. Le protocole permet alors à n'importe qui de liquider le collatéral et de rembourser immédiatement les créanciers. Des robots de liquidation insèrent alors une transaction juste après le déclenchement pour percevoir des frais.

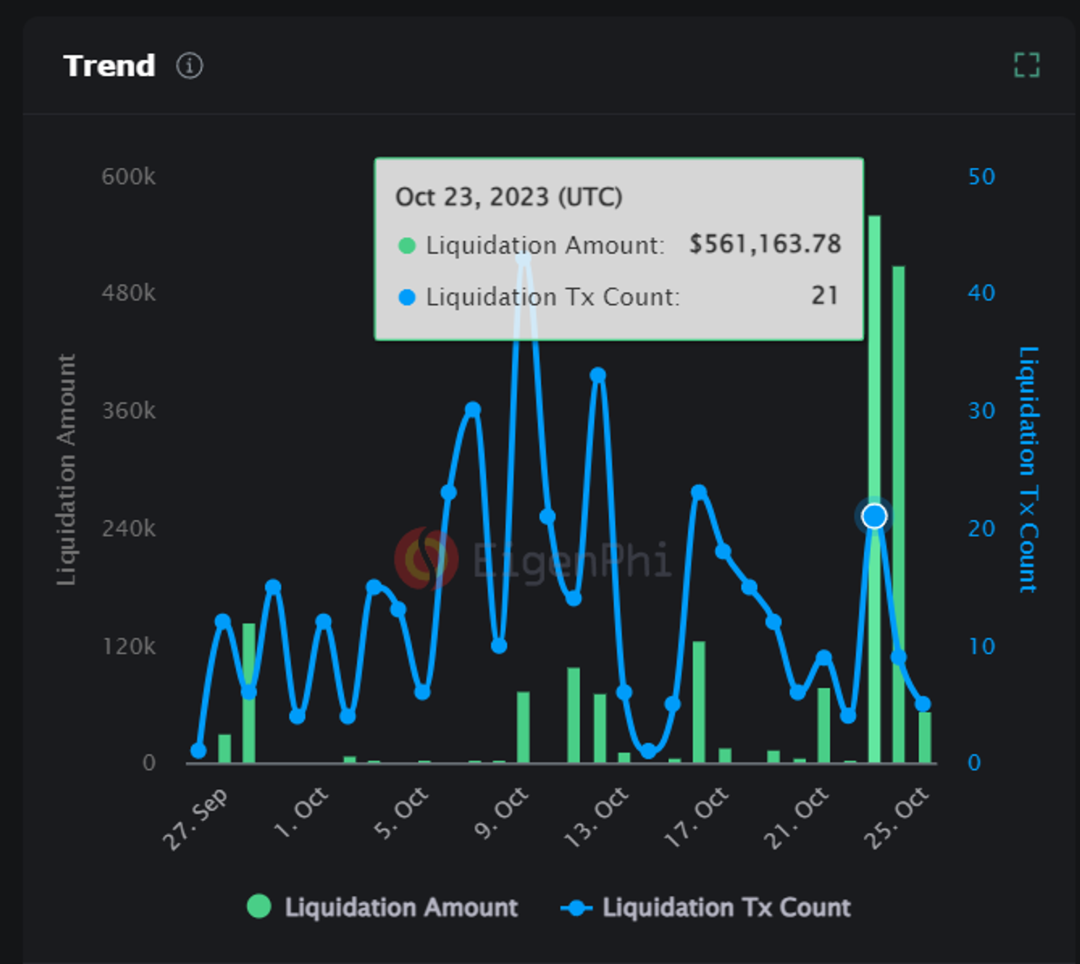

Les données montrent que le MEV de liquidation ne survient pas fréquemment. Les grandes attaques de liquidation surviennent généralement lors de conditions de marché extrêmes, ce qui est cohérent avec le mécanisme d'attaque. Par exemple, le 23 et 24 octobre, avec une hausse de 10 points du BTC, le volume des transactions MEV de liquidation a atteint 561 000 USD ce jour-là, nettement supérieur aux autres périodes.

Échelle et volume des MEV de liquidation. Source : EigenPhi

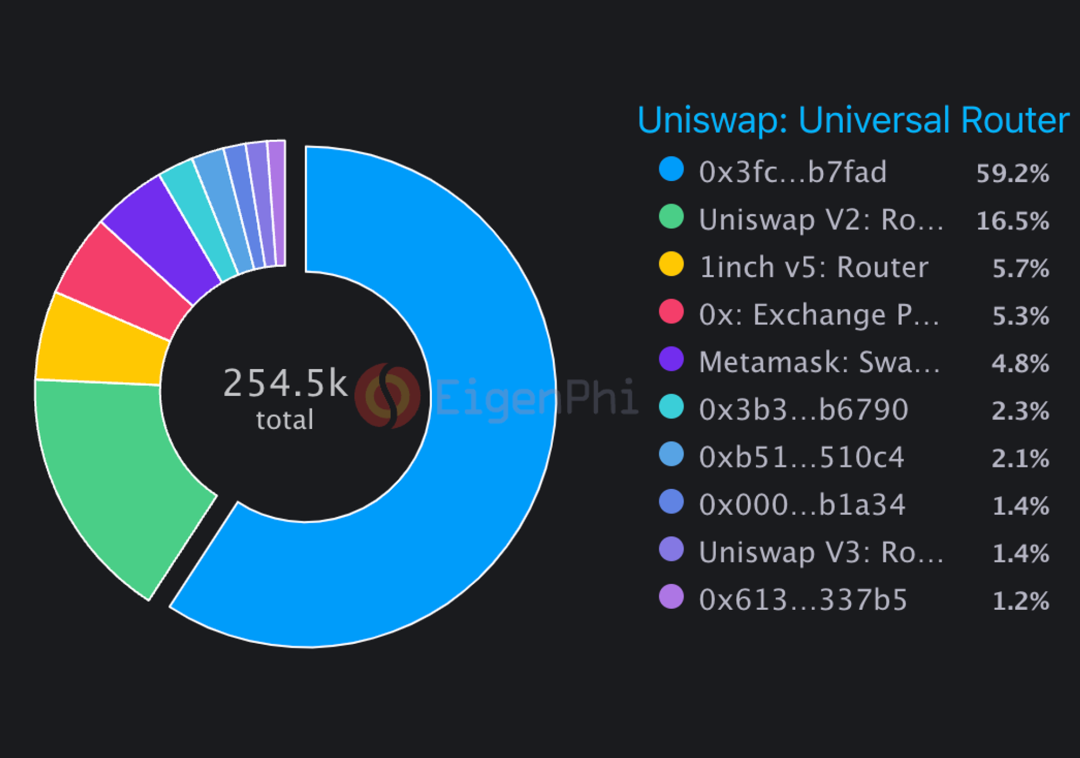

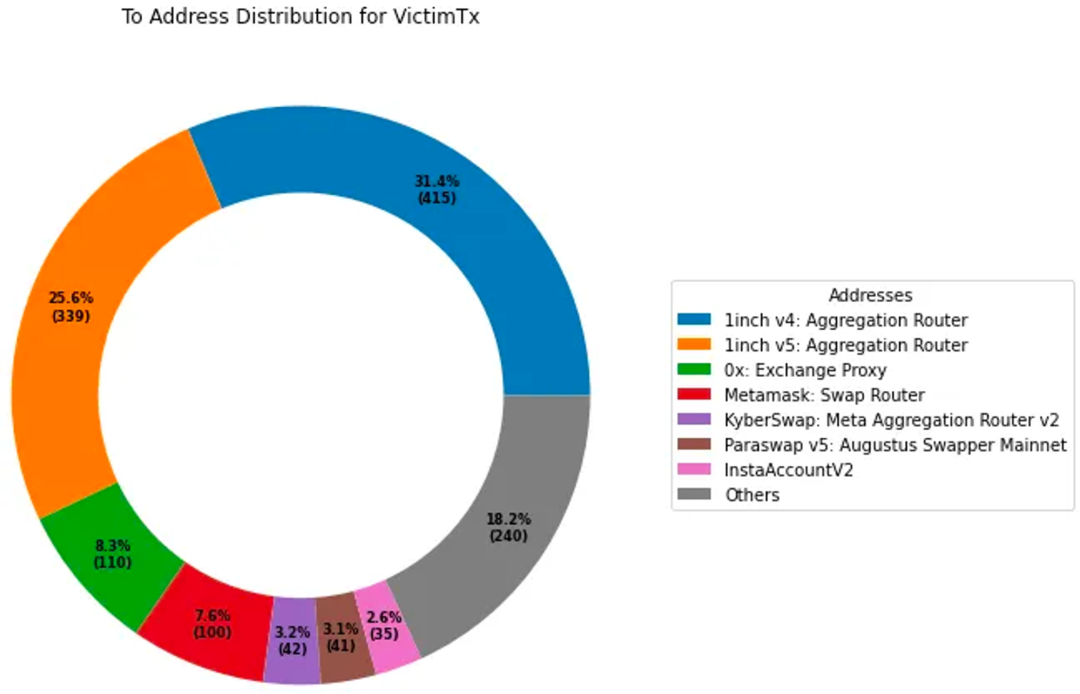

La majorité des attaques sandwich ont lieu sur les DEX leaders, principalement Uniswap, qui détient environ les trois quarts du marché. Viennent ensuite les agrégateurs. 1inch v5 : Aggregation et 0x : Exchange se partagent équitablement environ 10 % du total du MEV. Metamask : Swap Router représente 4,8 %.

Répartition des attaques sandwich selon les routeurs. Source : EigenPhi

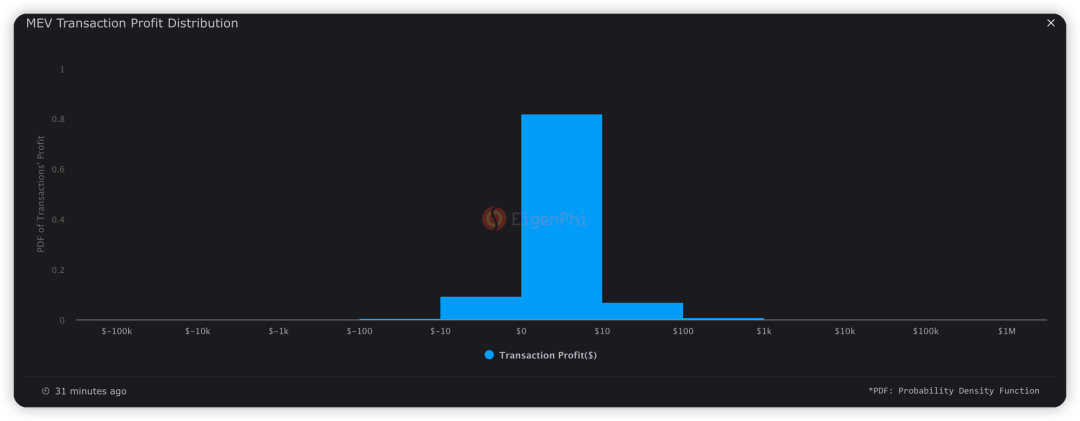

82,18 % des gains unitaires se situent entre 0 et 10 USD, 6,84 % entre 10 et 100 USD, et 9,28 % correspondent à des pertes unitaires entre 10 et 100 USD.

Distribution des profits MEV. Source : EigenPhi

Analyse fine — Comprendre le MEV via l'explorateur de blocs

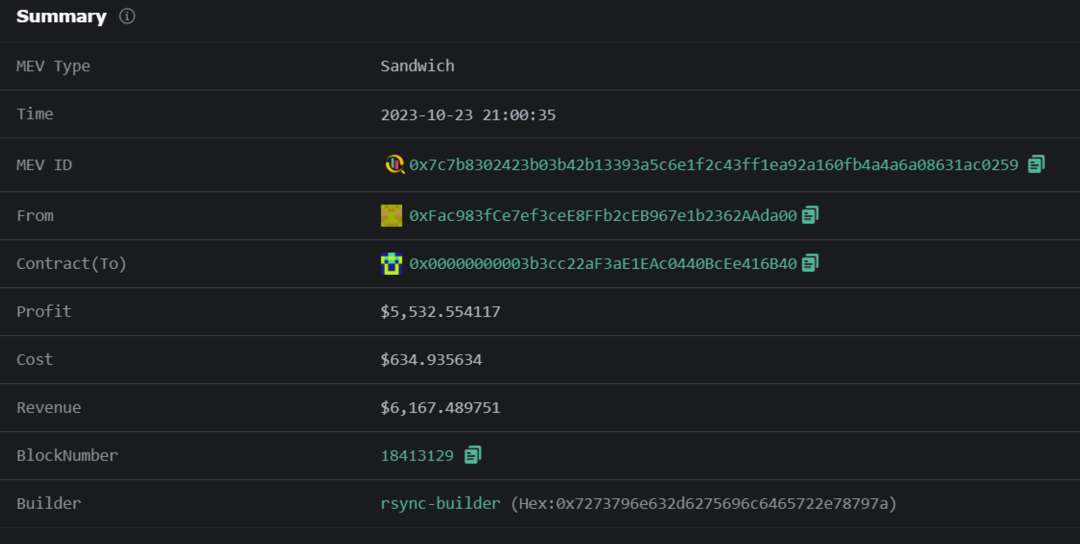

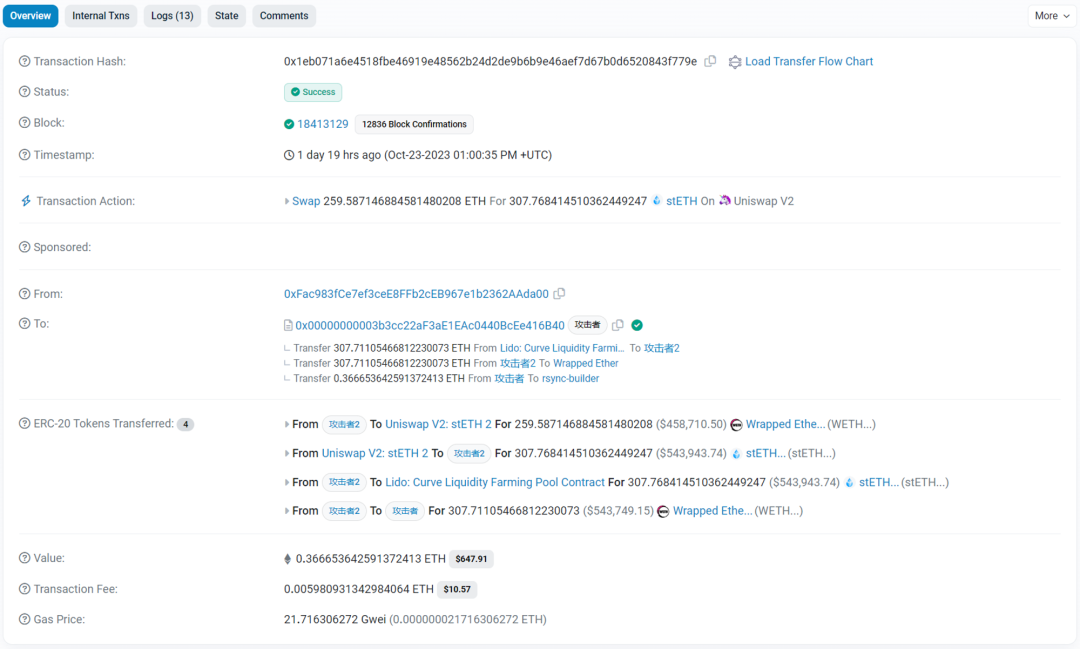

Pour comprendre le processus de création du MEV et le calcul des bénéfices des robots MEV, nous avons sélectionné sur le site d'EigenPhi un exemple récent d'attaque sandwich, afin d'analyser en détail son déroulement complet. Cette attaque a eu lieu le 23 octobre 2023 à 21h00:35. L'attaquant a dépensé 634,93 USD, généré 6 167,48 USD et réalisé un profit de 5 532,55 USD.

Exemple d'interprétation d'une attaque MEV. Source : EigenPhi

L'attaque sandwich se décompose en trois étapes : Front-run, Victime, Back-run. Ces trois transactions sont étroitement groupées et incluses consécutivement dans le bloc 18413129. Pour mieux illustrer chaque étape, nous avons utilisé la fonctionnalité « Tag » d'Etherscan pour marquer les adresses : l'adresse « from » de la transaction victime est marquée comme « victime », les adresses impliquées dans les front-run et back-run sont marquées comme « attaquant », les autres libellés proviennent du réseau.

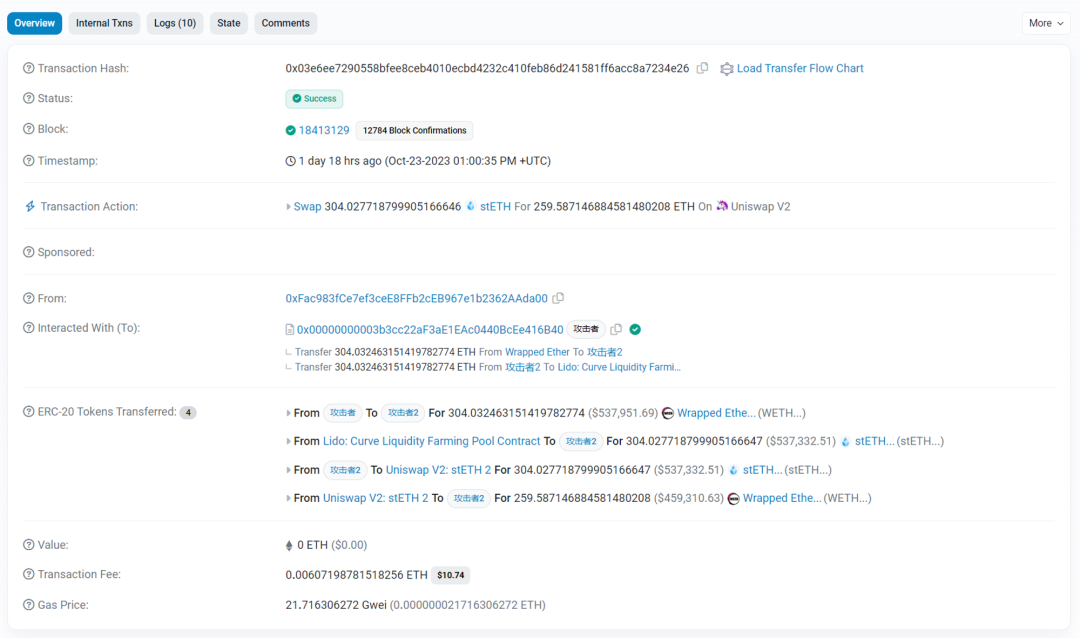

Front-run : Acheter avant vous !

Dans le front-run, l'attaquant transfère d'abord 304,03 WETH à un deuxième compte attaquant, puis échange ces WETH contre 304,027 stETH via le pool Curve de Lido avec un glissement minimal. Ensuite, il échange les 304,027 stETH contre 259,59 WETH dans le pool Uniswap V2 : stETH 2, provoquant un décalage de liquidité. (Le pool Lido contient 56 000 ETH liés au stETH.)

Transaction de Front-run. Source : Etherscan

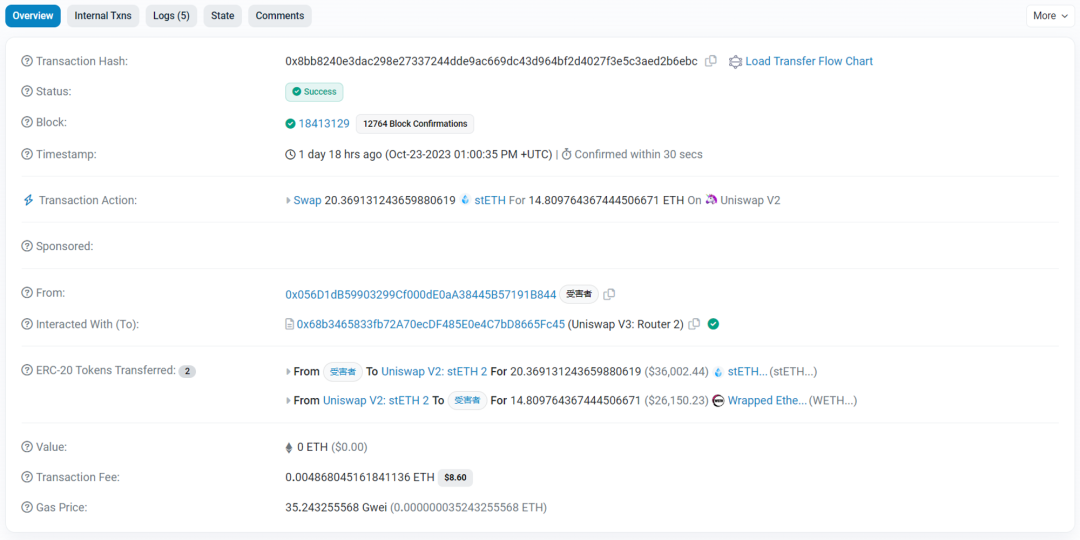

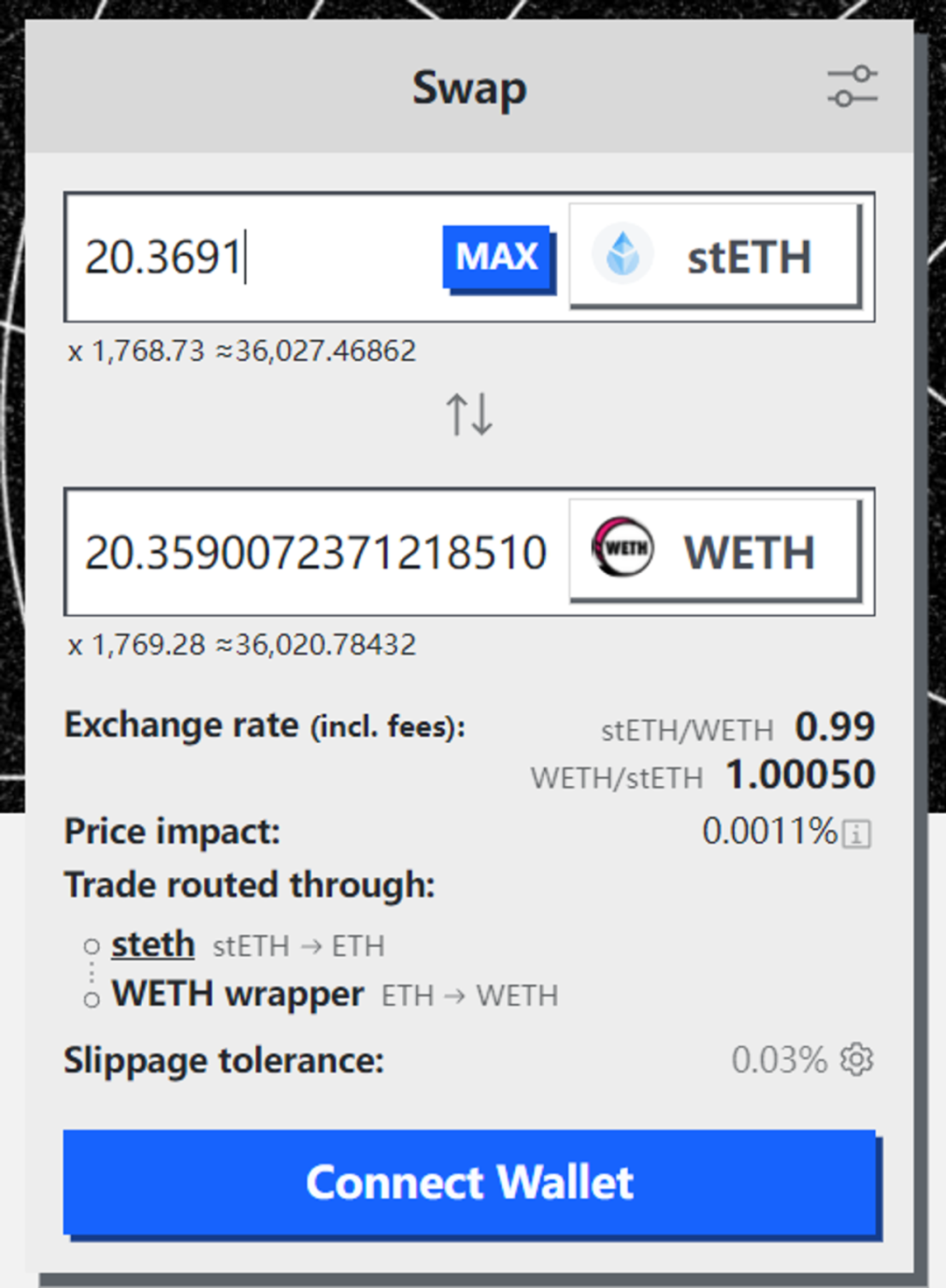

Victime : Vous avez acheté vos jetons précieux...

La victime effectue ensuite une transaction dans le même pool Uniswap V2, échangeant 20,37 stETH contre 14,81 WETH. En raison du front-run précédent, où l'attaquant a déjà échangé massivement des stETH contre des WETH, la courbe AMM est déplacée, augmentant ainsi artificiellement le prix moyen perçu par la victime pour le WETH/stETH. La victime subit donc une attaque MEV.

Transaction de la Victime. Source : Etherscan

Back-run : Et ils s'enfuient avec l'argent😭

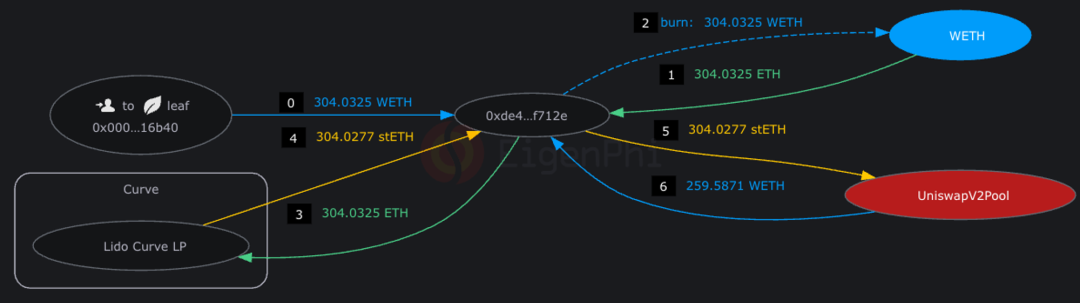

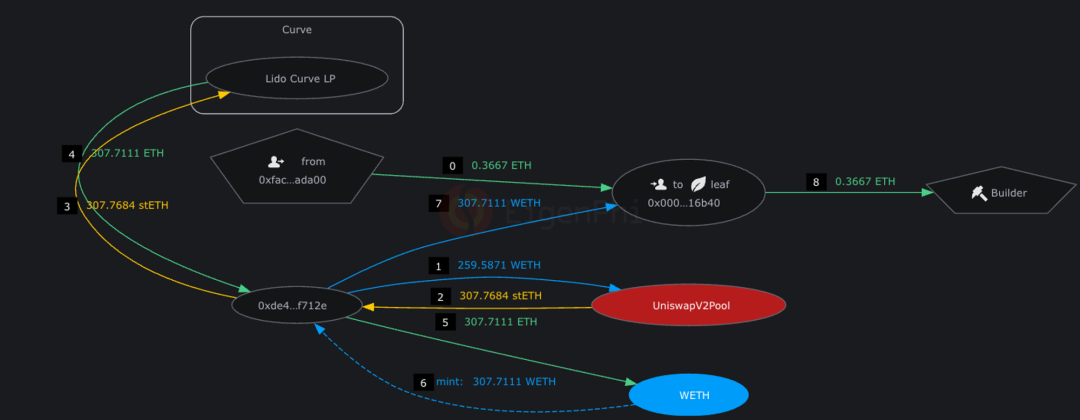

Dans le back-run, le deuxième compte attaquant échange à nouveau 259,59 WETH contre stETH via le même pool, obtenant cette fois 307,76 stETH (remarquez un gain net de 3,76 stETH). Enfin, il échange ces stETH contre des WETH via le pool Curve de Lido avec un glissement négligeable, puis transfère les WETH au compte initial. Le profit est ainsi réalisé.

Transaction de Back-run. Source : Etherscan

Résumé final

Le coût inclut deux frais de gaz et 0,3667 ETH versés au mineur comme pourboire. Le revenu est de 3,76 WETH, soit un profit de 5 532,55 USD. Sur Curve, les 20,3691 stETH de la victime étaient cotés 20,359 WETH sur l'interface utilisateur. Or, la victime n'a reçu que 14,81 WETH, ce qui signifie un glissement excessif de 37,5 %.

Cotation de 20,3691 stETH sur Curve. Source : Interface Curve

Note : Ici, « attaquant » désigne le bot MEV ; le véritable bénéficiaire est l'adresse interagissant avec ce bot, soit l'adresse « from » 0xFac…da00.

Eigentx illustre ce processus via un flux de jetons (Token Flow), facilitant la visualisation et la relecture. Les images ci-dessous montrent respectivement les flux de token pour le front-run, la victime et le back-run, numérotés selon l'ordre chronologique pour aider à la compréhension.

Flux de jetons (Token Flow) d'une attaque MEV. Source : Eigentx

À partir de cette transaction, on peut résumer les conditions nécessaires au profit MEV :

-

Nécessité d'un gros swap initial pour déplacer la liquidité sur la courbe AMM

-

Contrôle de l'ordre des transactions, plaçant le swap victime entre le front-run et le back-run

-

Garantir que le swap victime reste dans les limites de glissement fixées (sinon la transaction échoue)

Dans la première étape, l'attaquant utilise souvent un prêt flash pour obtenir un capital initial important. Ce type de prêt, unique à la blockchain, permet d'emprunter de grosses sommes sans fonds propres, à condition de rembourser dans la même transaction. La deuxième étape exige la capacité de regrouper des transactions, de les diffuser rapidement à l'échelle mondiale, et de soudoyer le mineur en ETH pour prioriser leur inclusion dans le bloc. L'attaquant MEV doit aussi effectuer des calculs précis pour garantir que le glissement du swap victime ne dépasse pas la limite autorisée, tout en optimisant le montant du pourboire pour maximiser le profit et éviter d'être lui-même devancé par un autre bot MEV, ce qui entraînerait une perte.

Analyse comparative — Le MEV sur différents DEX

Nous analysons ici les principaux DEX en termes de volume sur la chaîne ETH : DODO, Uniswap, Curve et Pancakeswap. Les indicateurs clés sont la TVL, le volume de transactions, les frais et le glissement. À l’aide des données EigenPhi, nous commençons par examiner Uniswap, dont la part de marché est durablement proche de 50 %, afin d’observer les « lois universelles » du MEV sur DEX. Le volume élevé d’Uniswap fournit un grand nombre d’échantillons pour observer le MEV, et ses nombreux forks en font un bon point de référence. En comparant ensuite avec d’autres DEX, nous cherchons à identifier les différences et leurs causes pour approfondir notre compréhension du MEV.

1. Uniswap — Activités typiques des bots MEV

En tant que DEX leader sur la chaîne ETH, détenant près de la moitié du marché, Uniswap affiche le plus grand nombre et le plus gros volume de transactions MEV. En analysant son comportement MEV, nous pouvons en tirer plusieurs conclusions générales :

-

Les robots d'arbitrage et sandwich n'ont pas de conflit d'intérêt avec les fournisseurs de liquidité (LP) ;

-

La fréquence des attaques d'arbitrage et sandwich est corrélée à l'intensité de la volatilité des prix du marché ;

-

Les pools à fort volume sont plus susceptibles d'être exploités par les robots sandwich ;

-

L'arbitrage spatial impliquant deux plateformes est le modèle le plus courant, pouvant concerner plus de 100 plateformes dans certains cas ;

-

La rentabilité est positivement corrélée à l'activité des bots sandwich.

1.1 Aucun conflit d’intérêt entre les bots MEV et les LP

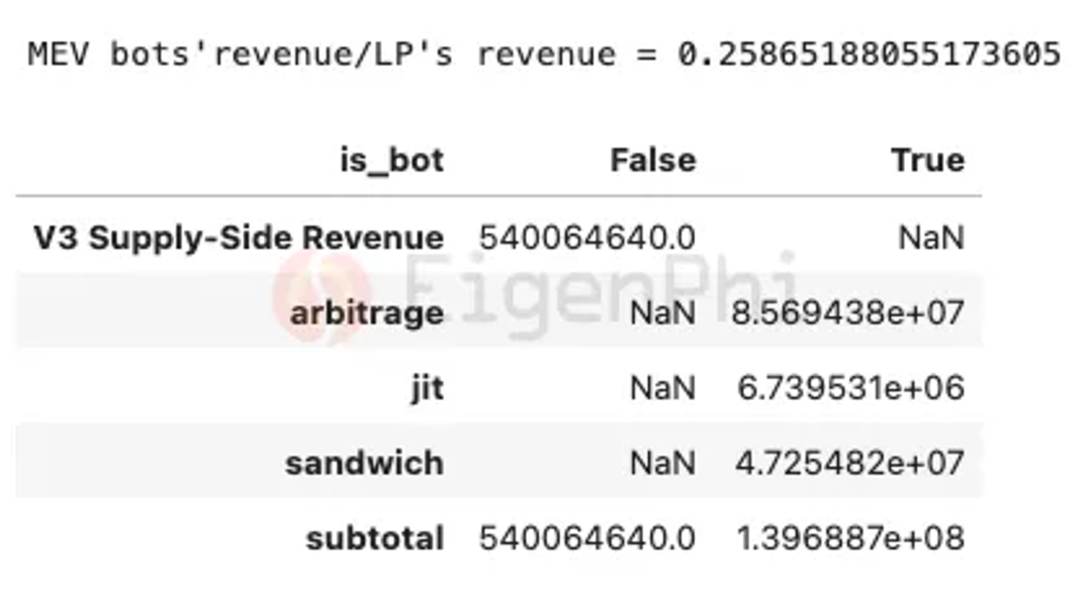

Observons d’abord l’échelle des revenus des bots MEV par rapport à ceux des LP. Dans son rapport « L’impact du MEV sur Uniswap », EigenPhi a compilé les revenus des LP V3 et des trois types de bots (arbitrage, sandwich, JIT) entre le 1er janvier et le 31 octobre 2022. Comme le montre le graphique ci-dessous, les revenus des trois types de bots MEV représentent plus de 25 % des revenus des LP, soit environ 540 millions USD. Cela semble indiquer une concurrence directe, comme si les bots s’emparaient d’un profit qui reviendrait normalement aux LP.

Profits des activités d’arbitrage, JIT et sandwich, et frais perçus par les LP. Source : EigenPhi

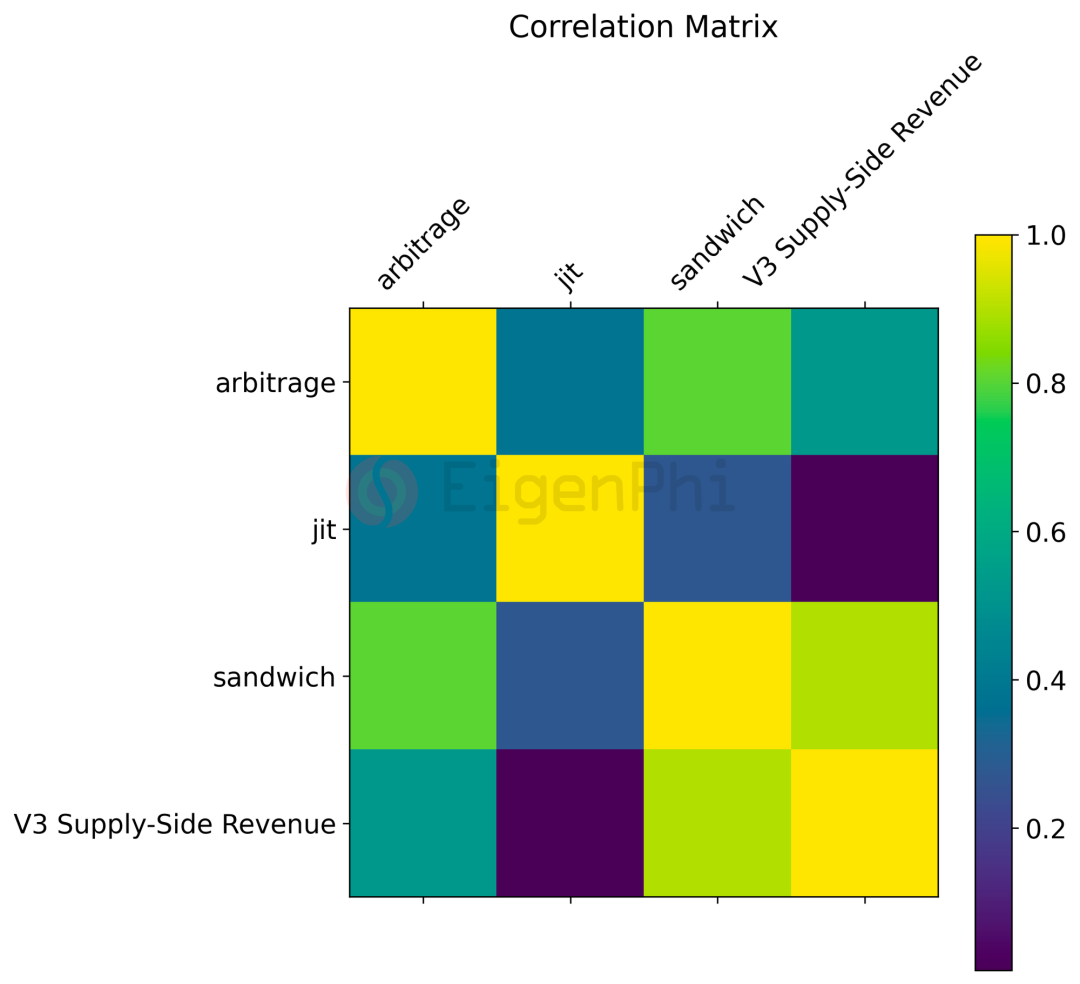

Pourtant, selon les coefficients de corrélation présentés par Messari sur Dune, les revenus des bots d'arbitrage et sandwich ne sont pas négativement corrélés à ceux des LP. Cela signifie qu'il n'y a pas de conflit d'intérêt direct. Une explication possible est que les attaques sandwich impliquent souvent des échanges intermédiaires via des pools à forte liquidité (par exemple convertir USDC/DAI en ETH), générant ainsi des volumes supplémentaires au-delà des transactions normales des utilisateurs. Cela n'affecte pas négativement les revenus des LP, qui fluctuent plutôt avec le marché global.

Matrice de corrélation entre les profits des bots d’arbitrage, JIT, sandwich et les frais des LP. Source : Dune, @messari

1.2 Fréquence des attaques d’arbitrage et sandwich liée à la volatilité du marché

Pour étudier les facteurs influençant les revenus des bots d'arbitrage et sandwich, examinons leur relation avec la volatilité des prix. Les données d'EigenPhi montrent clairement une corrélation positive entre la variation du prix de l'ETH et le nombre d'activités d'arbitrage et sandwich combinées.

Relation entre la variation hebdomadaire du prix de l'ETH (volatilité) et le nombre d'activités d’arbitrage et sandwich. Source : EigenPhi

Plusieurs raisons expliquent ce phénomène :

-

La volatilité accentue les incohérences de prix : Une forte variation du prix de l'ETH crée temporairement des écarts de prix entre exchanges, que les bots d'arbitrage exploitent, augmentant ainsi leur activité.

-

Volatilité et faible liquidité : La volatilité est souvent associée à une liquidité réduite. Dans un marché peu liquide, un gros ordre impacte davantage le prix, offrant des opportunités d'arbitrage et d'attaque sandwich.

-

La volatilité stimule l’activité des traders : Lorsque le prix de l'ETH devient très volatile, les traders cherchent activement des profits potentiels, augmentant l'activité du marché et créant des conditions favorables aux attaques sandwich.

1.3 Les pools à fort volume attirent davantage les bots sandwich

Pour identifier les pools les plus exposés au MEV, EigenPhi a croisé les métadonnées des pools Uniswap V3 avec les paramètres des activités MEV. Résultat : parmi les 10 pools à plus fort volume, les bots sandwich y réalisent plus de 80 % de leurs profits, bien qu'ils n'y représentent que 20 % du volume total d'attaques sandwich.

Cela signifie que les bots sandwich trouvent plus facilement à extraire de la valeur des pools à fort volume. Plus le volume est élevé, plus les fonds et transactions sont importants, et plus la profondeur du pool permet de réaliser de gros profits malgré un glissement limité. Toutefois, cela ne signifie pas que les petits pools sont à l'abri des attaques sandwich.

1.4 Autres observations intéressantes

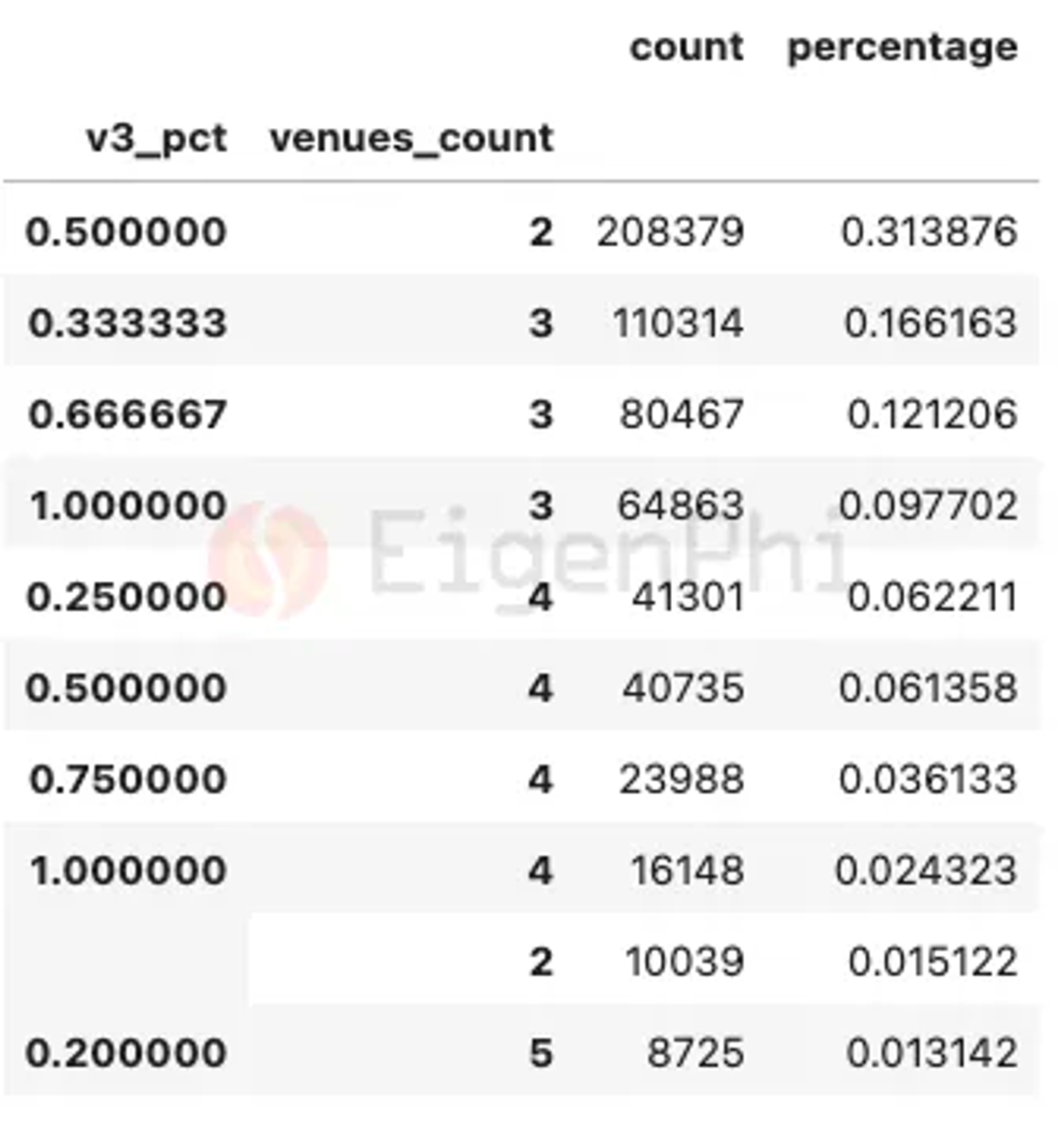

D'autres conclusions intrigantes ressortent des données d'EigenPhi. Par exemple, parmi les 10 combinaisons d'arbitrage les plus fréquentes, le modèle spatial le plus courant combine un pool Uniswap V3 avec une autre plateforme. Viennent ensuite les arbitrages triangulaires utilisant un ou deux pools Uniswap V3. Certaines transactions d'arbitrage peuvent impliquer plus de 100 plateformes.

Distribution du nombre de plateformes impliquées dans les arbitrages. Source : EigenPhi

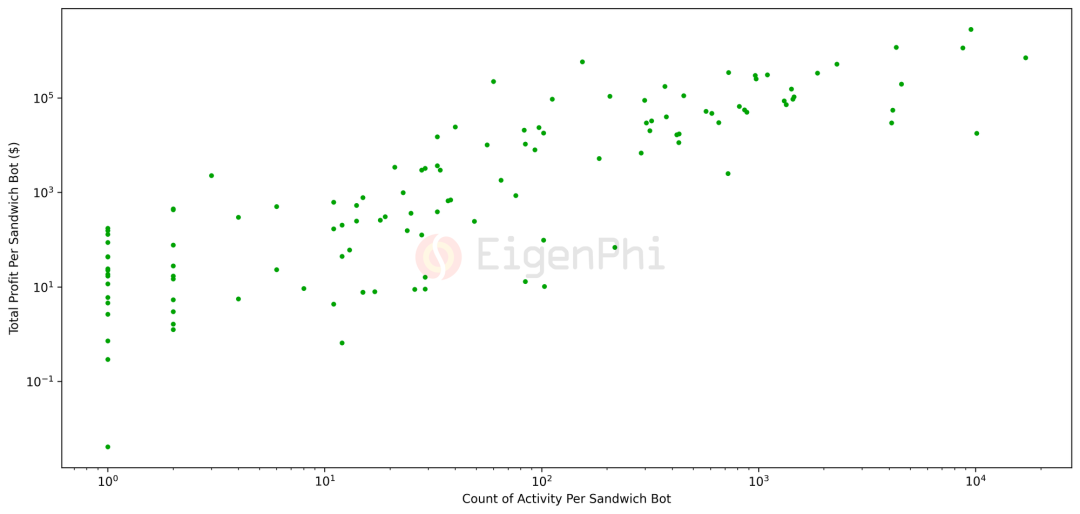

De plus, la relation entre profit total et nombre d’activités sandwich montre une corrélation positive : plus un bot est actif, plus il gagne. La plupart des bots rentables réussissent à soumettre plus de 1 000 transactions (le rapport d'EigenPhi mentionnait à tort « 100 »). Cela confirme que les bots sandwich les plus « travailleurs » sont aussi les plus rentables.

Nuage de points montrant la fréquence d’attaque et le profit des bots sandwich. Source : EigenPhi

2. DODO — D’où vient ce fort volume ?

DODO se concentre sur les échanges de stablecoins, et sa stratégie de market-making actif offre une excellente profondeur aux pools de stablecoins. Avec une valorisation de seulement 42 millions USD, il figure constamment parmi les trois premiers DEX en volume. Le MEV sur DODO présente deux traits distinctifs :

-

Le MEV contribue à un volume élevé, représentant environ 60 % du volume total ;

-

Une grande partie du MEV sur DODO provient des routes via 1inch.

2.1 Le MEV génère 60 % du volume total sur DODO

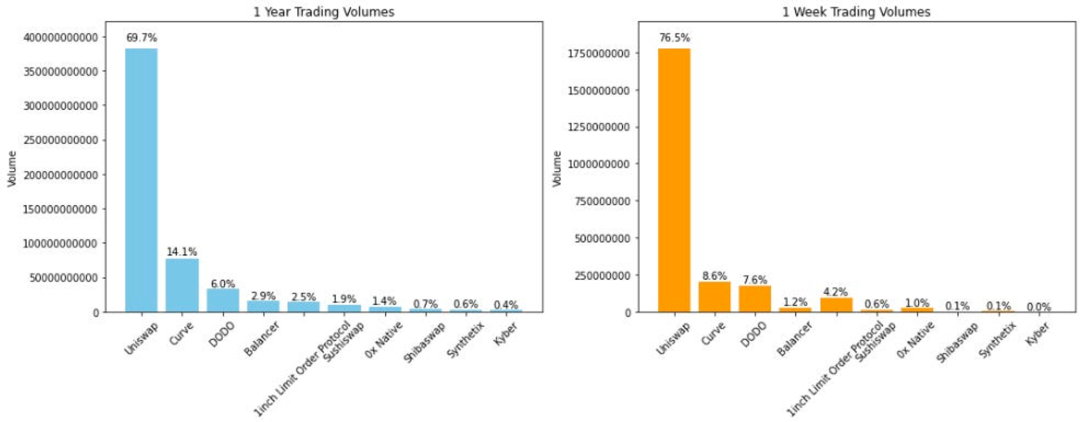

Comparé à Uniswap, dont la valorisation est de 41 milliards USD, DODO réalise 8,6 % du volume d'Uniswap avec seulement 1 % de sa valorisation. Cette performance s'explique par l'exploitation intensive de la liquidité de DODO par les stratégies MEV.

Répartition du volume des principaux DEX sur un an et une semaine. Source : EigenPhi

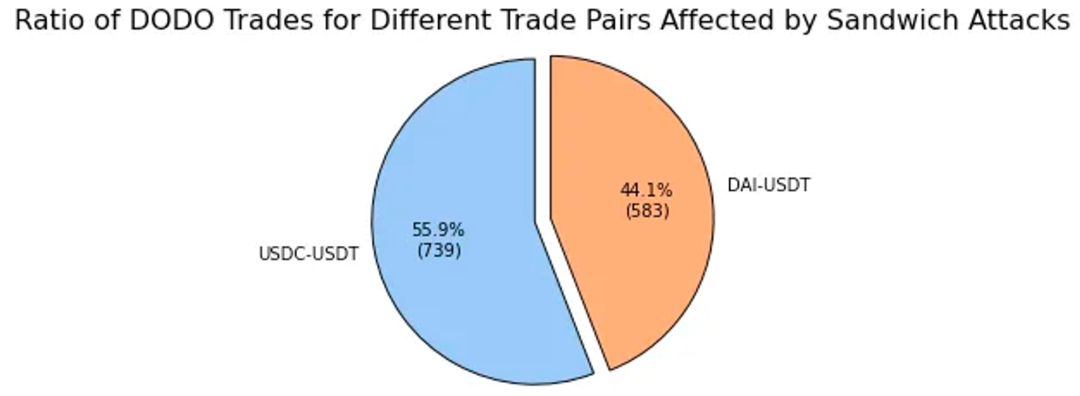

Les données Dune montrent que les paires dominantes sur DODO sur la chaîne ETH sont des stablecoins. Comme vu précédemment, les pools à fort volume sont plus exposés aux attaques sandwich. Cela correspond aux données de DODO : les pools de stablecoins sont le principal terrain d'action du MEV. Selon le rapport d'EigenPhi « DODO : Where Does High Volume Come From? », 1 322 transactions ont été victimes d'attaques sandwich sur DODO, dont 55,99 % concernent la paire USDC-USDT et 44,01 % DAI-USDT.

Répartition des paires affectées par les attaques sandwich. Source : EigenPhi

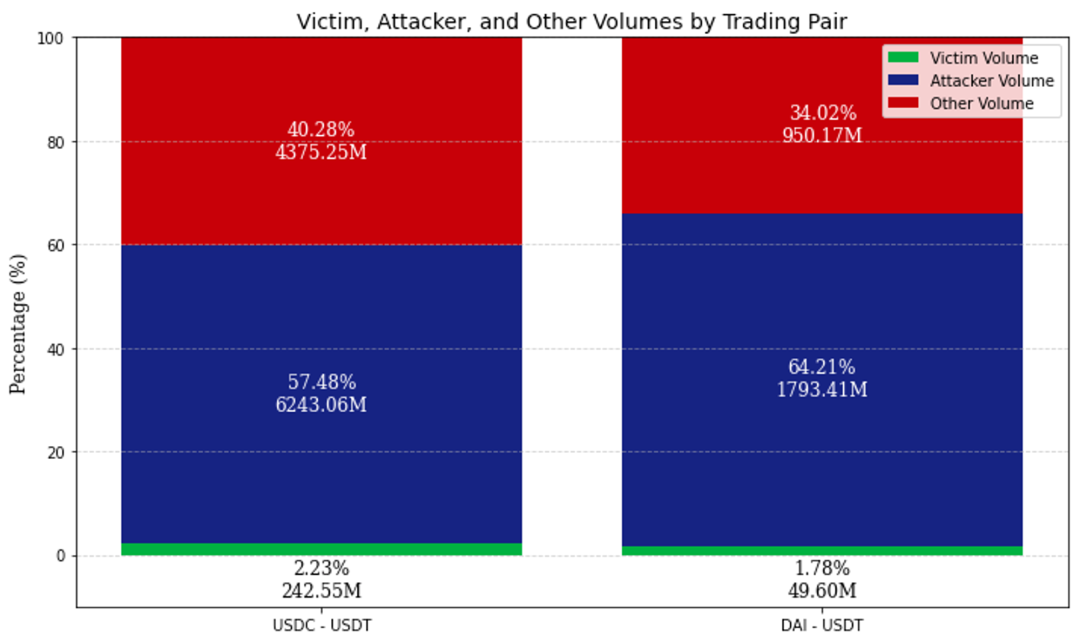

Sur ces deux paires, environ 60 % du volume provient des attaques sandwich. Bien que le volume de la victime ne représente que ~2 %, les opérations de front-run et back-run associées contribuent à 60 % du volume total pour USDC-USDT et DAI-USDT.

Répartition du volume sur les paires USDC-USDT et DAI-USDT. Source : EigenPhi

2.2 La majorité du MEV sur DODO provient des routes 1inch

L'interface de DODO applique une protection contre le glissement : les transactions excédant ce seuil échouent. Pour les stablecoins, le seuil est fixé par défaut à 0,01 %. Alors pourquoi observe-t-on autant de volume MEV ?

Selon les données d'Eigenfi, parmi les adresses victimes de plus de 20 attaques, plus de la moitié utilisent 1inch comme routeur, comme le montre le graphique ci-dessous. 1inch, en tant qu'agrégateur, n'offre pas de liquidité directe mais route les ordres vers d'autres DEX. Son mode Fusion propose trois options :

-

Mode Fast : pour les utilisateurs souhaitant une exécution immédiate, au prix d'une moins bonne tarification ;

-

Mode Fair : l'utilisateur attend brièvement pour un meilleur prix ;

-

Mode Auction : l'utilisateur met son ordre aux enchères pendant jusqu'à 10 minutes pour obtenir le meilleur prix possible.

Répartition des routeurs utilisés par les adresses attaquées plus de 20 fois. Source : EigenPhi

En résumé, le mode Fusion de 1inch peut sacrifier le glissement pour accélérer l'exécution, réduisant le temps d'attente. Bien que DODO applique strictement une protection contre le glissement (0,01 % pour les stablecoins, 0,5 % pour BTC/ETH), les transactions routées via 1inch n’en bénéficient pas. C’est là la cause fondamentale de leur vulnérabilité.

Les DEX utilisent traditionnellement des seuils de glissement fixes, comme 0,3 % sur Uniswap. Cette approche statique a des limites : un seuil trop bas entraîne des échecs de transaction ; trop haut, il expose l’utilisateur au MEV, surtout en période de faible volatilité.

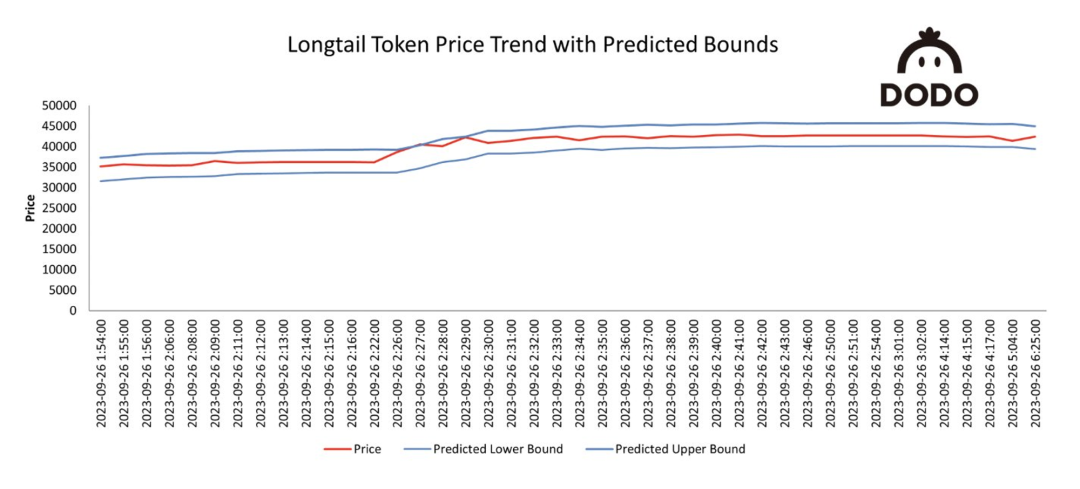

L'interface de DODO propose désormais un « glissement dynamique », utilisant un modèle de séries temporelles pour recommander un seuil optimal. Cela minimise les pertes potentielles tout en maintenant un taux de succès élevé. Grâce au modèle ARIMA, robuste et validé, le glissement dynamique atteint une précision de 98 % en tests rétrospectifs.

Schéma du « glissement dynamique » : prix d’un actif longue traîne et bornes prédites. Source : @DODO

3. PancakeSwap — Le « Uniswap » de la BNB Chain

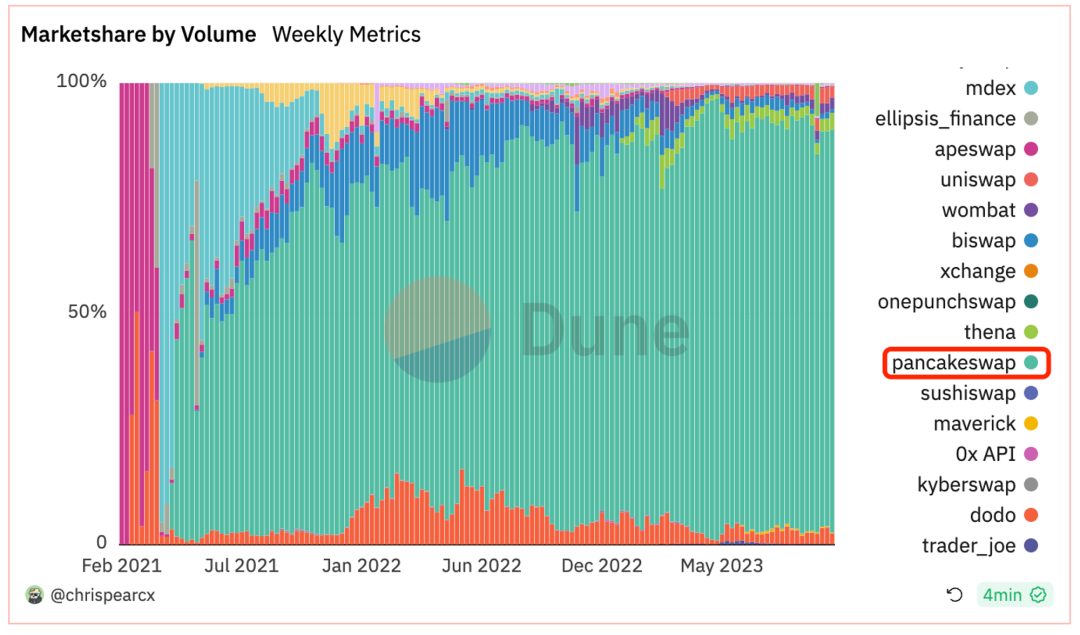

PancakeSwap est le DEX au volume le plus élevé après Uniswap, avec environ 15 % de part de marché. Sur la BNB Chain, c’est un géant absolu, détenant près de 90 % du marché. Cela correspond aux données MEV d'EigenPhi : plus de 90 % du MEV total sur la BNB Chain provient d’activités impliquant PancakeSwap. Deux traits caractérisent le MEV sur PancakeSwap :

-

Le ratio MEV est nettement plus faible sur PancakeSwap v3 sur BNB Chain ;

-

Les attaques sandwich sont très rares sur PancakeSwap v3.

Parts de marché des principaux protocoles sur BNB Chain. Source : Dune

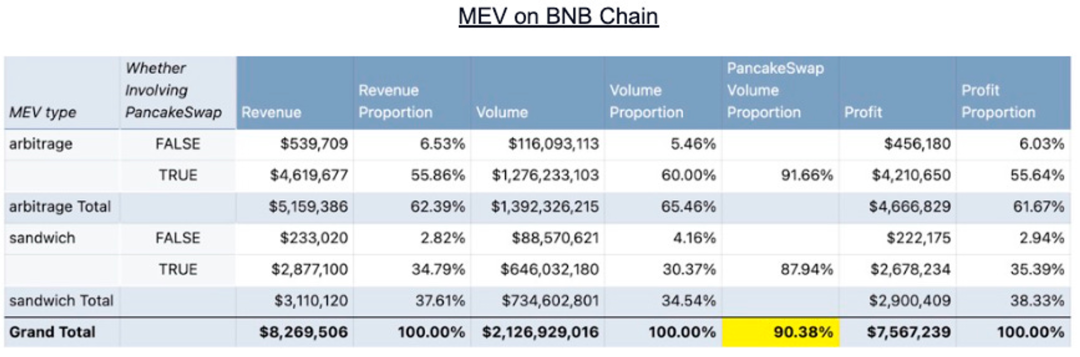

Répartition des revenus MEV sur BNB Chain, proportions et part de PancakeSwap. Source : EigenPhi

3.1 PancakeSwap v3 sur BNB Chain présente un ratio MEV nettement plus faible

PancakeSwap domine la BNB Chain comme Uniswap domine Ethereum, et leurs mécanismes sont similaires. On pourrait donc s’attendre à des comportements MEV comparables.

Or, selon les données d'EigenPhi dans « PancakeSwap V3's Ascendancy in the MEV Market - A Comprehensive Study », sur BNB Chain, les attaques d’arbitrage ne représentent que 7,65 % des transactions totales sur PancakeSwap v3, et les attaques sandwich seulement 1,92 %. Comparativement, sur Uniswap V3 d’Ethereum, le ratio MEV est stable autour de 50-60 %. Deux explications possibles :

-

Infrastructure de la chaîne. En comparant PancakeSwap V3 sur BNB et ETH, on constate 9,4 % de MEV sur BNB contre 30,3 % sur ETH. Cela indique des écosystèmes MEV différents.

-

Diversité des protocoles. PancakeSwap est le protocole principal sur BNB, tandis qu’Ethereum dispose d’un écosystème beaucoup plus riche, offrant plus d’opportunités MEV.

-

Intermédiaires MEV. Sur Uniswap, les attaques sandwich dominent ; elles sont rares sur PancakeSwap. Des services comme Flashbots simplifient l’extraction MEV sur Ethereum, mais sont encore peu développés sur BNB Chain.

-

Infrastructure MEV. Ethereum a introduit des mécanismes comme MEV-Boost et MEV-Boost Relay, incitant plus de validateurs à participer. Ces outils rendent l’extraction MEV plus efficace. Ethereum compte plus de 820 000 validateurs, contre seulement 29 sur BNB Chain.

-

-

Impact du volume. Comme vu précédemment, le ratio d’activité MEV est fortement corrélé au volume des transactions. Plus le volume est élevé, plus les opportunités et profits MEV sont importants. En comparant les volumes moyens par transaction, on constate que ceux d’Ethereum sont environ 10 fois supérieurs à ceux de BNB.

Comparaison du volume par transaction entre PancakeSwapV3 sur BNB et UniswapV3 sur Ethereum. Source : Dune

3.2 Les attaques sandwich sont très rares sur PancakeSwap v3

Le rapport d'EigenPhi indique également que, comparé à PancakeSwap V2, les attaques sandwich sur V3 sont très rares, ne représentant que 2,32 % du revenu total sandwich. Cette différence s’explique par les caractéristiques de V3 :

-

Frais variables : PancakeSwap V3 introduit quatre niveaux de frais (0,01 %, 0,05 %, 0,25 %, 1 %), contre un seul niveau fixe (0,25 %) sur V2. Les LP choisissent selon leur tolérance au risque, créant un environnement plus complexe où les opportunités MEV deviennent instables.

-

Amélioration du routage intelligent : Grâce au routage fractionné et à l’utilisation intelligente de toutes les liquidités disponibles (V3, V2, StableSwap), le moteur de transaction est optimisé. En exploitant plusieurs pools et en divisant les routes, les profits potentiels par transaction sont réduits, rendant les opportunités MEV plus complexes à exploiter. Les utilisateurs peuvent aussi choisir ou désactiver certaines sources de liquidité, évitant ainsi les comportements de front-run ou back-run.

4. Curve — Le paradis de l’arbitrage pour les plus malins

Lancé en 2020, Curve est célèbre pour son algorithme StableSwap, dont la courbe de prix réduit considérablement le glissement sur les pools de stablecoins. Doté d’un écosystème solide, Curve permet des échanges de stablecoins à faible coût et faible glissement avec d’autres protocoles DEX. Ses activités principales sont :

-

Échange de stablecoins : pools classiques comme 3pool, LUSD/3Crv, etc. ;

-

Actifs stables indexés : par exemple, stETH, frxETH, actifs PoS ou synthétiques de l’ETH ;

-

Actifs à ancrage instable : depuis Curve V2, les utilisateurs peuvent échanger BTC, ETH et USDC via les pools Tricrypto.

Ces particularités donnent lieu à un profil MEV atypique :

-

Les revenus des bots sandwich et d'arbitrage représentent 73 % du revenu total des pools Curve, et l'arbitrage y est particulièrement actif ;

-

80 % des profits MEV sont réalisés par 20 % des bots ;

-

Les opportunités d’arbitrage sont corrélées à la volatilité du marché, mais pas les attaques sandwich.

4.1 Revenus des bots sandwich et d’arbitrage : 73 % du total sur Curve, arbitrage très actif

Le 3Pool (ou Tri-Pool) de Curve fournit une liquidité massive (environ 3,4 milliards USD) aux trois principaux stablecoins DeFi. Grâce à cette profondeur et à son algorithme optimisé, 3Pool offre généralement le chemin le plus capital-efficient pour échanger USDT, USDC et D

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News