Les risques du restaking : au-delà des rendements alléchants, une maison de cartes fragile et précaire

TechFlow SélectionTechFlow Sélection

Les risques du restaking : au-delà des rendements alléchants, une maison de cartes fragile et précaire

Le airdrop d'EigenLayer pourrait être le plus important de l'histoire de la cryptomonnaie.

Rédaction : FRANCESCO

Traduction : TechFlow

Le restaking est une nouvelle opération financière impliquant la cryptomonnaie, mais elle n'est pas sans risques. Dans cet article, l'auteur FRANCESCO explore le concept de restaking, son fonctionnement et les risques potentiels qu'il comporte. TechFlow en a assuré la traduction intégrale.

Il s'agit de mon troisième article sur la série dédiée au restaking, initialement centré sur EigenLayer, puis approfondissant le domaine financier du restaking.

Depuis, nous avons vu apparaître de nouveaux acteurs dans le domaine du restaking, tels que Kelp DAO, Renzo et $RSTK, qui attirent de plus en plus l'attention.

Le restaking semble positionné comme l'une des grandes narrations motrices de 2024. Pourtant, malgré le fait que beaucoup parlent de son fonctionnement et de ses avantages, tout n’est pas si positif.

Cet article vise à prendre du recul pour analyser le restaking à un niveau plus élevé, en mettant en lumière ses risques et en répondant à cette question : en vaut-il vraiment la peine ?

Commençons par un bref rappel du sujet.

Qu'est-ce que le restaking ?

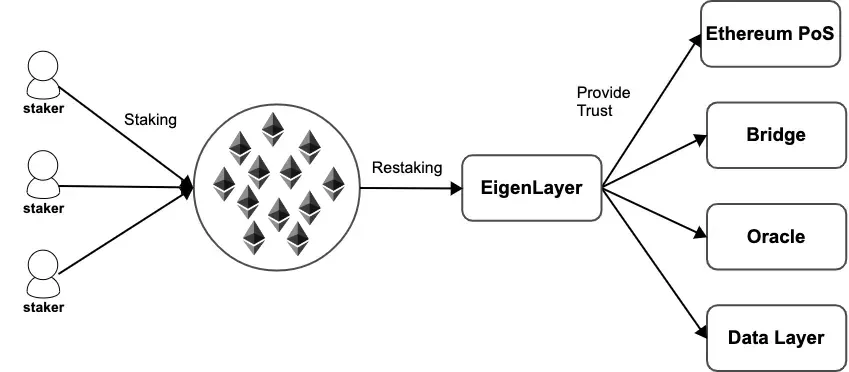

La preuve d'enjeu (PoS) d'Ethereum est un mécanisme de confiance décentralisé où les participants sécurisent le réseau Ethereum en engageant leur capital.

L'idée du restaking est que ce même capital utilisé pour protéger le PoS d’Ethereum peut désormais être réutilisé pour sécuriser de nombreux autres réseaux.

Le restaking peut être interprété comme un « staking programmable », où les utilisateurs choisissent volontairement de participer à des incitations positives ou négatives afin de garantir d'autres infrastructures.

En pratique, les participants au restaking sur EigenLayer fournissent une confiance économique (sous forme d'ETH mis en jeu), permettant ainsi que tout ce qui est objectivement vérifiable puisse être soumis à des pénalités (« slashing »).

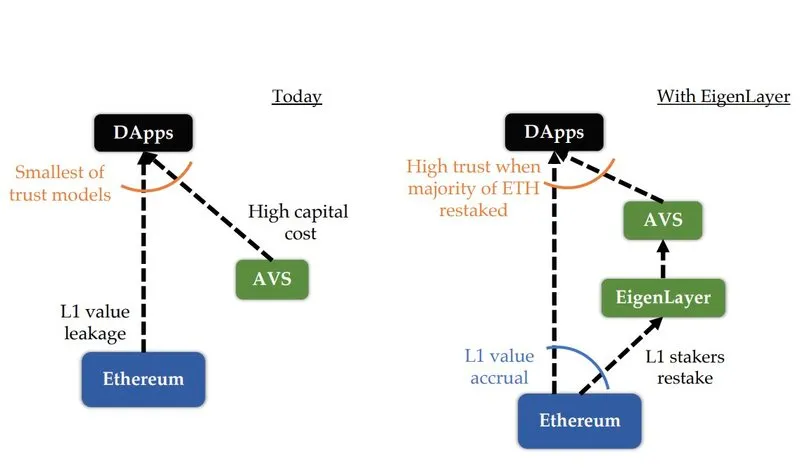

EigenLayer cherche à « modulariser » la confiance décentralisée d’Ethereum, permettant aux services de validation active (AVS) d’utiliser cette confiance sans avoir à constituer leur propre ensemble de validateurs, abaissant ainsi efficacement les barrières à l’entrée sur ce marché.

Habituellement, ces modules nécessitent des services de validation active (AVS) dotés de leurs propres sémantiques de validation distribuées. Ces AVS sont généralement protégés soit par leur propre jeton natif, soit fonctionnent essentiellement selon un modèle autorisé (permissionné).

Pourquoi quelqu’un choisirait-il le restaking ?

Tout simplement à cause des incitations économiques et des rendements supplémentaires.

Si le rendement du staking sur Ethereum tourne autour de 5 % par an, le restaking pourrait offrir un gain supplémentaire attrayant.

Il est actuellement impossible d’estimer précisément ces récompenses, car elles dépendront de la dynamique entre l’offre et la demande sur le marché Eigen.

Cependant, cela expose les parties prenantes à des risques supplémentaires.

Outre les risques inhérents au staking de l’ETH, lorsqu’un utilisateur choisit de restaker, il délègue en réalité au contrat EigenLayer le pouvoir de lui imposer des pénalités si le AVS qu’il soutient commet une erreur, signe de manière double, etc.

Ainsi, le restaking ajoute une couche de risque supplémentaire, car les participants peuvent être pénalisés à la fois sur leur ETH, sur la couche de restaking, ou les deux simultanément.

Les gains supplémentaires valent-ils le coup de prendre ce risque ?

Les risques du restaking

Pour les stakeurs, le restaking signifie qu'ils peuvent décider de rejoindre autant de réseaux qu’ils le souhaitent et augmenter ainsi leurs revenus, ce pourquoi EigenLayer se qualifie lui-même de « Airbnb de la confiance décentralisée ».

Mais tout n’est pas rose, car le restaking introduit plusieurs risques notables :

-

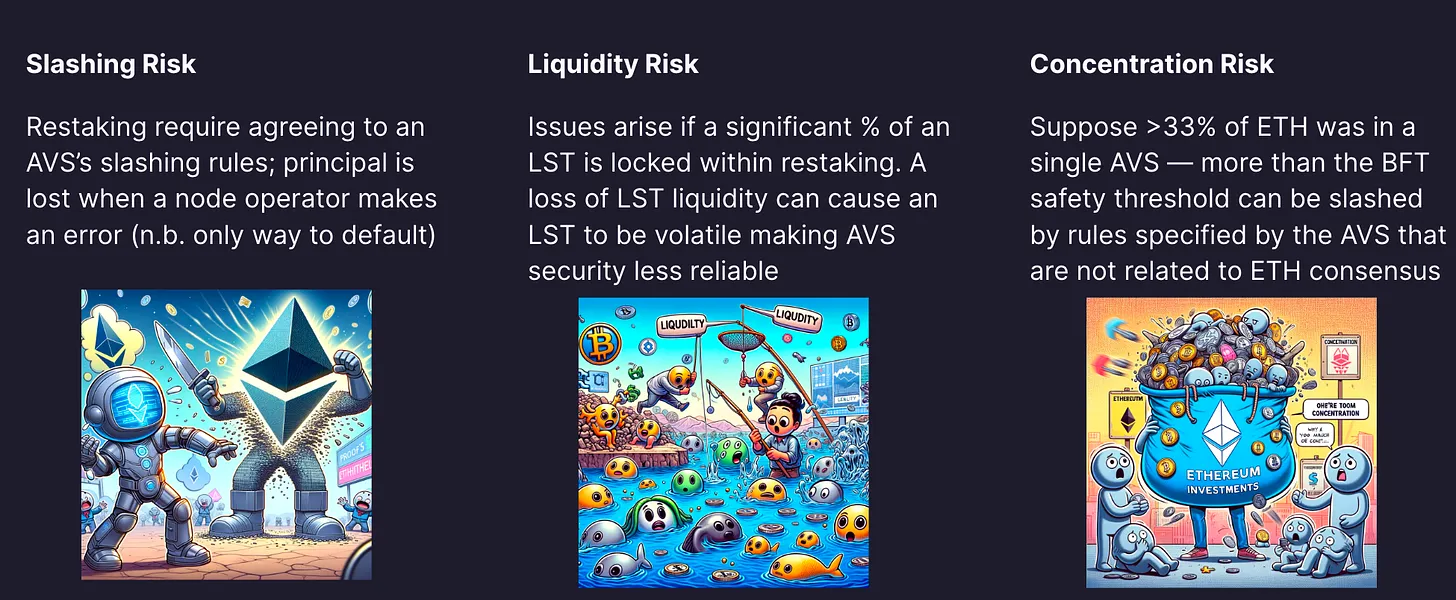

L’ETH doit être mis en jeu (ou un LST doit être engagé, donc le jeton n’est pas liquide)

-

Risque lié aux contrats intelligents d’EigenLayer

-

Conditions spécifiques de pénalité (slashing) selon les protocoles

-

Risque de liquidité

-

Risque de concentration

En effet, via le restaking, les utilisateurs exploitent un jeton déjà exposé à des risques (provenant du staking initial) et y ajoutent des risques supplémentaires, aboutissant ainsi à une accumulation de couches de risques, comme illustré ci-dessous.

De plus, tout développement narratif supplémentaire sur ces bases augmente la complexité et ajoute des risques supplémentaires.

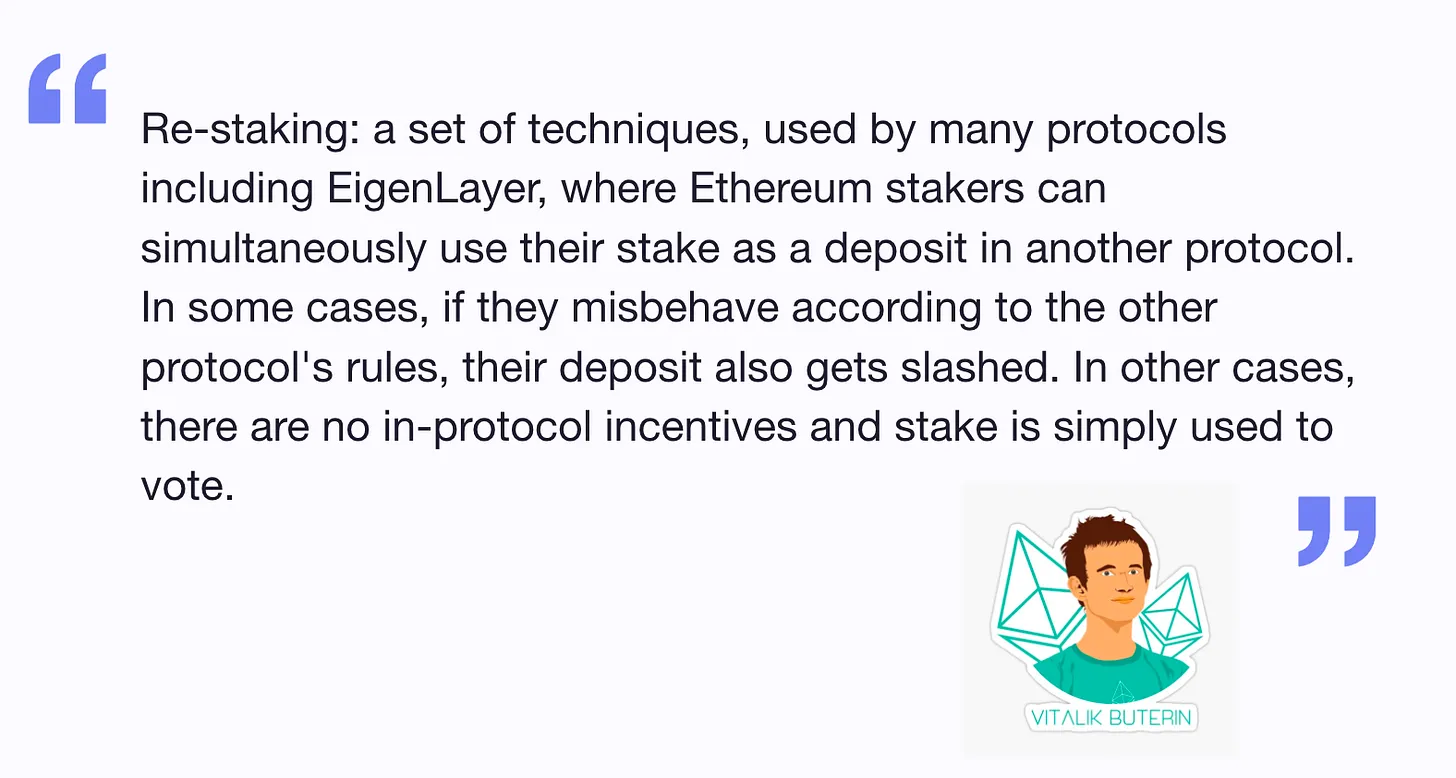

Au-delà des risques individuels pour les participants au restaking, la communauté des développeurs d’Ethereum, à l’instar de l’article de Vitalik sur la surcharge du consensus Ethereum, soulève également des questions critiques. Le problème du restaking réside dans le fait qu’il crée de nouvelles voies de risque pour l’ETH mis en jeu afin de sécuriser le réseau principal, en utilisant une partie de celui-ci pour protéger d’autres chaînes.

Par conséquent, si d'autres protocoles (dont les règles pourraient comporter des vulnérabilités ou présenter une faible sécurité) agissent de manière incorrecte, leurs dépôts peuvent être soumis à des pénalités.

Les développeurs et l’équipe d’EigenLayer cherchent à coordonner leurs efforts pour s’assurer que ces avancées technologiques n'affaiblissent pas Ethereum. Réutiliser la couche la plus importante, celle qui assure la sécurité d’Ethereum, n’est en effet pas chose aisée.

Un point clé ici concerne également le degré de gestion des risques accordé aux participants au restaking.

Beaucoup de projets de restaking confient le processus de blanchiment des AVS à leurs DAO. Toutefois, en tant que participant au restaking, je souhaiterais pouvoir examiner personnellement et décider directement dans quels AVS investir, afin d’éviter les attaques malveillantes et de réduire les nouvelles surfaces d’attaque possibles.

En somme, le restaking est une narration intéressante et méritant d’être étudiée.

Néanmoins, les inquiétudes exprimées par Vitalik et d’autres ne doivent pas être ignorées. En parlant de restaking, il est crucial de garder à l’esprit l’impact sur le modèle de sécurité du réseau principal d’Ethereum.

Il est juste de considérer que le restaking ajoute une couche supplémentaire de risque au-dessus du mécanisme le plus fondamental assurant la sécurité d’Ethereum.

Finalement, décider si le restaking en vaut la peine relève d’un choix personnel.

Risques du restaking :

-

Risque de collusion : plusieurs opérateurs pourraient simultanément attaquer un groupe d’AVS et compromettre la sécurité

-

Risque de slashing : les utilisateurs faisant du restaking encourent des sanctions provenant à la fois de l’ETH et des AVS

-

Point de défaillance unique : utilisation du même justificatif de retrait pour les justificatifs ETH (risque systémique pour le réseau principal)

-

Risque de centralisation des validateurs

-

Ajout de risques supplémentaires à ceux nécessaires pour assurer la sécurité d’Ethereum

Attrait institutionnel du restaking

Étonnamment, en tant que récompense supplémentaire au-delà du staking d’ETH, de nombreuses institutions ont exprimé leur intérêt pour le restaking.

Toutefois, elles pourraient opter pour le restaking via leurs prestataires de custody plutôt que de rejoindre d’autres services susceptibles de les exposer à des risques de slashing supplémentaires.

Compte tenu des risques mentionnés précédemment, il sera intéressant d’observer si l’intérêt principal pour le restaking vient des particuliers ou des institutions.

Pour ceux qui y participent déjà, les revenus supplémentaires au-dessus du staking natif d’ETH sont attractifs, mais compte tenu des risques, ces rendements ne sont pas exceptionnels pour ceux qui recherchent des gains extrêmes.

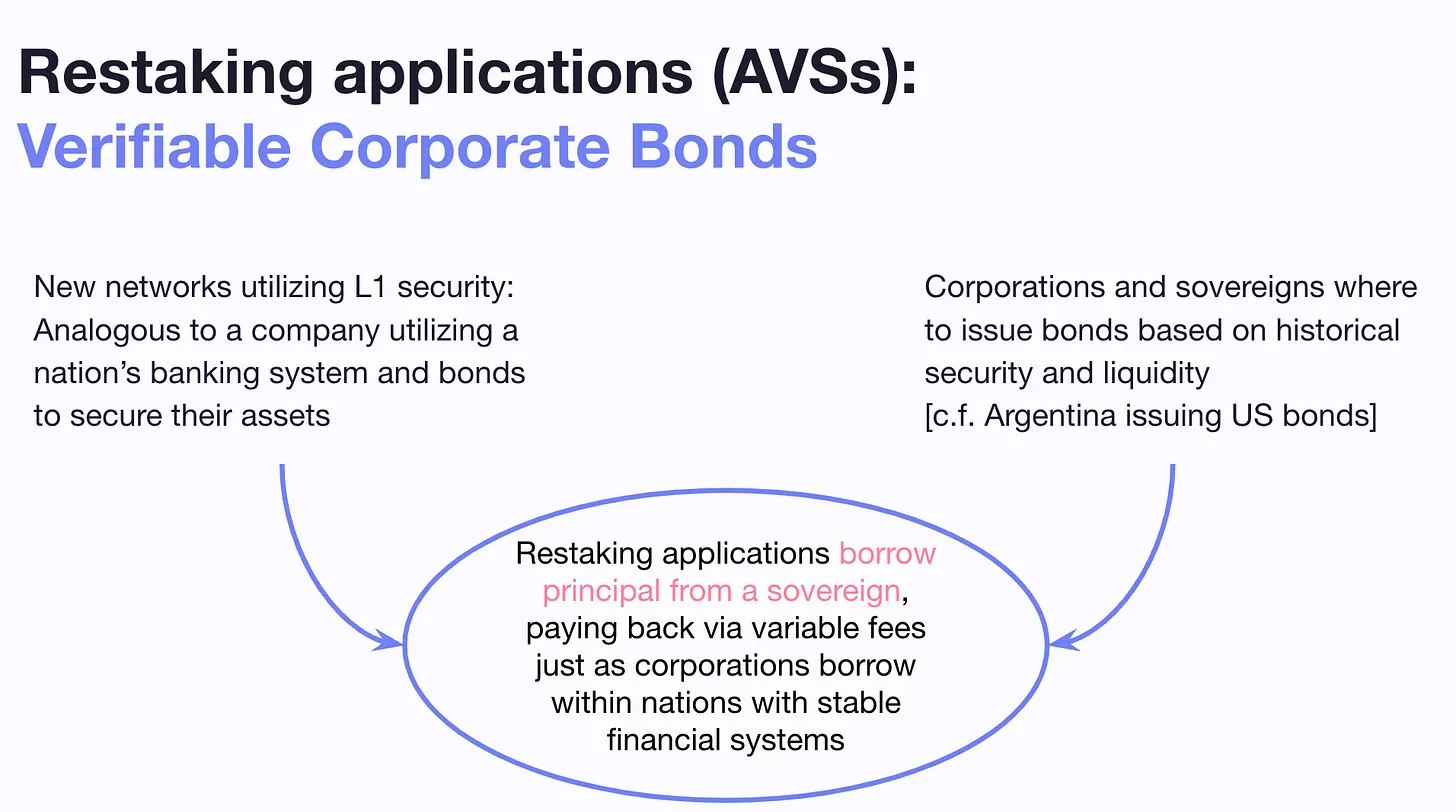

Le restaking ouvre de nouveaux cas d’usage pour Ethereum en tant qu’outil financier. Il est intéressant de noter que certains comparent le restaking aux obligations d’entreprise.

De nouveaux réseaux souhaitent bénéficier de la sécurité d’une couche 1, tout comme une entreprise ou un État émet des obligations pour sécuriser ses actifs.

Dans le domaine de la cryptographie, Ethereum étant le réseau le plus large et le plus liquide, c’est probablement le seul capable de soutenir un tel marché, et aussi le plus sûr, vu sous l’angle traditionnel d’un État dans une économie financière classique.

Actuellement, l’intérêt pour le restaking semble principalement alimenté par les spéculations autour de l’airdrop d’EigenLayer, qui pourrait être le plus grand airdrop de l’histoire de la cryptographie.

Comment les choses évolueront-elles après l’airdrop ?

Peut-être qu’une analyse réaliste des risques et des retours poussera certains vers d’autres voies potentiellement plus productives.

Je dirais que la majeure partie du capital dans le restaking est du capital mercenaire, susceptible de partir après l’airdrop.

Pour évaluer l’intérêt véritable des utilisateurs pour cette nouvelle narration, il sera nécessaire de dissocier la composante spéculative.

Personnellement, je pense que la narration du restaking est un peu surestimée et que les risques actuels doivent être soigneusement évalués.

Points clés du restaking

-

Grâce au restaking, les AVS bénéficient d’un accès moins coûteux à la couche de sécurité très robuste d’Ethereum

-

Les utilisateurs peuvent choisir de restaker leur ETH, améliorant ainsi l’efficacité de leur capital et générant davantage de récompenses

-

Le restaking ajoute des risques supplémentaires par-dessus les risques existants

Le restaking est une narration passionnante, susceptible de déclencher toute une série de nouveaux cas d’usage.

Bien que le développement complet du marché Eigen ne soit prévu que dans environ un an, quelques expériences intéressantes de restaking sont déjà en cours d’exploration.

Certaines préoccupations soulevées par Vitalik concernent la concentration du pouvoir de staking, au détriment des intérêts des stakeurs indépendants.

Il sera intéressant d’observer comment EigenLayer collaborera avec la Fondation Ethereum pour résoudre ces problèmes. Mais au-delà de cela, d'autres questions subsistent.

Comment pouvons-nous atténuer ces risques ?

Parmi les solutions pour atténuer les risques du restaking figurent l’optimisation des paramètres de restaking (plafond de TVL, montant des pénalités, allocation des frais, TVL minimum, etc.) et la diversification des fonds entre différents AVS.

Une étape immédiate envisageable par les protocoles de restaking serait de permettre aux utilisateurs de sélectionner différents profils de risque lors de leur dépôt.

Idéalement, chaque utilisateur devrait pouvoir évaluer et choisir directement les AVS dans lesquels il souhaite restaker, sans avoir à déléguer ce choix à un DAO.

Cela nécessiterait une collaboration étroite entre les AVS et EigenLayer pour mettre en place un plan continu visant à minimiser ces risques.

L'équipe d’EigenLayer collabore déjà avec la Fondation Ethereum afin d’assurer une coordination renforcée et de garantir que le restaking n’ajoute aucun risque systémique à Ethereum, aux LST ou aux AVS qui en dépendent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News