L'année 2023 est passée : Ethereum est-il plus proche ou plus éloigné de dépasser Bitcoin ?

TechFlow SélectionTechFlow Sélection

L'année 2023 est passée : Ethereum est-il plus proche ou plus éloigné de dépasser Bitcoin ?

Depuis le début de l'année, le nombre d'Ether est passé de 120,5 millions à 120,1 millions actuellement, avec un total de 340 000 ETH brûlés en un an, d'une valeur de 750 millions de dollars américains.

Rédaction : Day, Baigua Blockchain

Alors que la nouvelle vague haussière voit le bitcoin dominer les récits, l'écosystème Ethereum, longtemps mis en avant durant le marché baissier, perd progressivement de sa force. Ajoutez à cela l'explosion remarquable de Solana, et l'industrie cryptographique semble avoir entamé 2024 sous le signe d’un nouveau récit : « l’émergence de nouvelles blockchains publiques ».

Bien que le prix d’Ethereum ait doublé au cours de l’année écoulée, il fait toujours l’objet de nombreuses critiques, allant jusqu’à des FUD visant Vitalik et son équipe de décision, accusés de graves erreurs stratégiques. Ce phénomène s’explique principalement par des attentes excessives concernant ETH (au moins dépasser la performance du BTC), ainsi que par la brillante performance de SOL. Nous allons aujourd’hui passer en revue les principales évolutions de l’écosystème Ethereum cette année. (FUD : Fear, Uncertainty, Doubt – peur, incertitude et doute, désigne la diffusion de sentiments négatifs destinés à provoquer la panique chez les investisseurs.)

01 Ethereum devient pleinement déflationnaire

Depuis le début de l’année, la quantité totale d’Ether est passée de 120,5 millions à 120,1 millions actuellement, soit une destruction totale de 340 000 ETH en un an, pour une valeur estimée à 750 millions de dollars. Avec l’arrivée du marché haussier, ce volume de destruction devrait augmenter considérablement.

Évolution de l'offre totale d'Ethereum, source : ultrasound.money

02 Explosion du secteur LSD

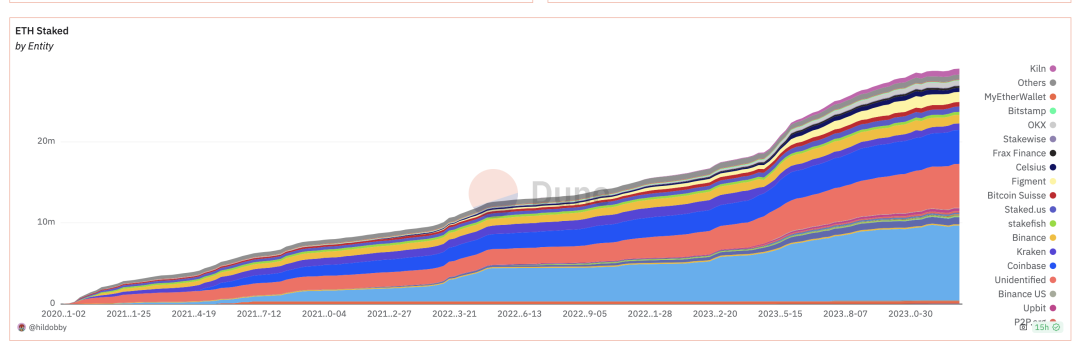

Depuis la finalisation de la fusion d’Ethereum en septembre 2022, le secteur LSD (Liquid Staking Derivatives) est devenu l’un des sujets phares du premier trimestre 2023. En fin de marché baissier, ces produits offrant un rendement stable autour de 4 % ont attiré massivement les capitaux. Des projets comme Lido, Rocket Pool (RPL) ou SSV Network ont connu une forte croissance, tandis que le taux de mise en gage d’Ethereum ne cessait d’augmenter. Au 3 janvier 2023, le volume total mis en jeu atteignait 28,8 millions d’ETH.

Évolution du volume mis en jeu sur Ethereum, source : dune.com

Avec l’augmentation continue du montant mis en jeu et l’approche de la mise à niveau de Shanghai, certains projets ont commencé à cibler ces fonds, lançant leurs propres produits DeFi. Grâce à des mécanismes imbriqués, ils ont accru l’efficacité du capital mis en jeu. Un effet de richesse s’est produit, attirant davantage d’institutions et de capitaux vers ce domaine, menant à l’émergence du secteur LSDFi et au développement progressif des infrastructures associées.

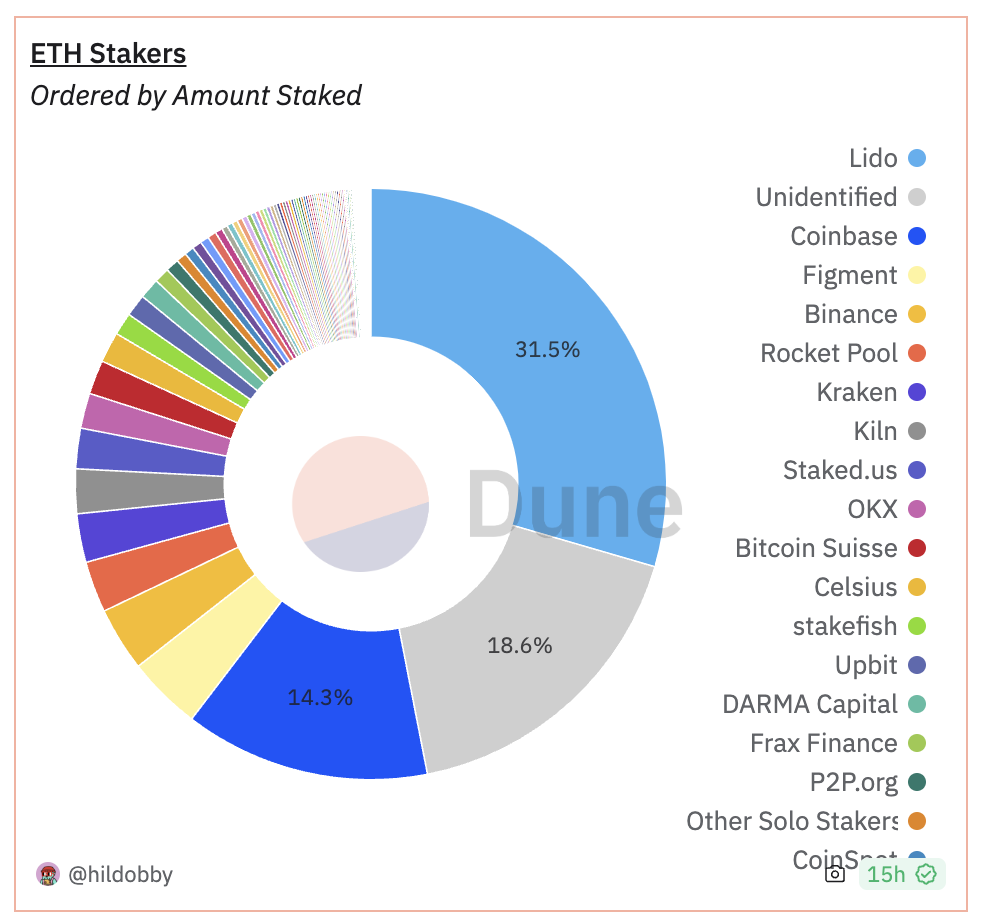

Mais tout n’est pas parfait : avec l’augmentation du taux de mise en gage, Lido détient désormais plus d’un tiers du marché du staking Ethereum. La centralisation excessive de ce secteur suscite des inquiétudes quant à savoir si la croissance de Lido menace la sécurité du consensus du réseau principal Ethereum. Les opinions divergent fortement sur les risques liés à cette centralisation.

Le 28 décembre, Vitalik a mentionné la technologie DVT (Distributed Validator Technology), qui vise à résoudre ce problème en conservant une centralisation au niveau du staking tout en assurant une décentralisation au niveau de la validation. Dès le 28 novembre 2023, le DAO Lido a commencé à adopter la technologie DVT fournie par Obol Network et SSV Network.

Parts de marché des projets dans le secteur du staking, source : dune.com

Avec l’entrée en marché haussier et la hausse du prix d’Ethereum, la taille du marché du staking pourrait facilement atteindre plusieurs centaines de milliards de dollars. En outre, avec l’évolution du secteur, les produits d’épargne stables devraient progressivement devenir une nécessité pour une partie des utilisateurs. Le développement et l’innovation dans ce domaine sont donc à surveiller de près.

03 Prolifération des Layer 2

Les solutions Layer 2 sont désormais une composante essentielle d’Ethereum. Chaque chaîne a connu des progrès spécifiques et développé ses propres caractéristiques. Passons-en rapidement en revue quelques-unes.

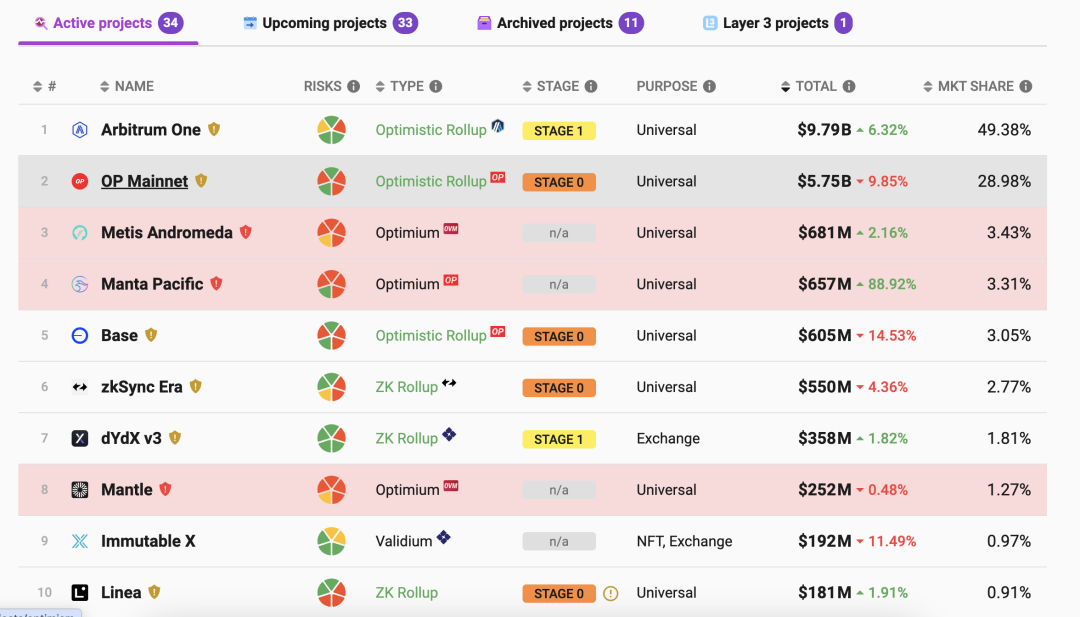

Classement des 10 premiers Layer 2 par TVL, source : L2 Beat

-

Optimism

Après avoir touché le fond du marché baissier en 2022, Optimism a connu une explosion de prix début 2023. Bien que son écosystème reste clairement inférieur à celui d’Arbitrum, le projet a trouvé une voie différente : grâce à sa technologie modulaire OP Stack permettant de déployer instantanément une nouvelle chaîne, il a collaboré avec plusieurs projets majeurs tels que BASE, opBNB, Manta Network ou encore DeBank. Récemment, avec la confirmation de la date de la mise à niveau de Cancun, les Layer 2 comme Optimism ont été à nouveau mis en lumière.

-

Arbitrum

Au premier trimestre dernier, le lancement du jeton d’Arbitrum a déclenché une explosion massive de son écosystème, surnommée « Arbitrum Summer ». Des projets emblématiques tels que GMX, MAGIC, RDNT, GNS ou AIDOGE ont émergé, dont beaucoup sont désormais cotés sur Binance.

Mais Optimism et Arbitrum, typiques « jetons institutionnels », partagent un même problème : une forte capitalisation mais une faible liquidité. Ces dernières années, bien que leur capitalisation circulante ait grimpé en flèche, le prix de leurs jetons est resté pratiquement inchangé, les transformant en véritables « distributeurs automatiques » pour les institutions. Malgré des écosystèmes solides, les petits investisseurs n’en retirent que des miettes.

-

zkSync & StarkNet

zkSync et StarkNet sont souvent qualifiés de rois du « PUA » (manipulation psychologique) dans l’industrie. Ils ont amassé des frais de transaction colossaux, arnaquant complètement les chasseurs de récompenses. Notamment StarkNet, dont les multiples manœuvres discutables ont mis le feu aux poudres entre la communauté et l’équipe projet. zkSync, lui, persiste dans sa stratégie de PUA, allant jusqu’à faire courir le bruit d’un lancement de jeton en 2025. En revanche, les avancées ZK restent globalement lentes, et 2023 n’a vu aucun grand succès notable.

-

Base

Base a attiré rapidement d’importants flux de capitaux grâce à un effet de richesse immédiat, profitant de plusieurs vagues de trafic pour s’élever, même si la plupart de ses projets écosystémiques n’ont pas survécu longtemps. Fin juillet, à l’approche du lancement de Base sur le réseau principal, un token meme Bald a explosé de 1000x, dépassant 100 millions de dollars de valorisation en deux jours. Cet effet de richesse a poussé les utilisateurs FOMO à entrer massivement, malheureusement le projet s’est terminé par un rug pull. Pourtant, les fonds injectés sont restés sur la chaîne.

Peu après, Friend Tech, un projet social basé sur un modèle pyramidal amplifié par l’attente d’un airdrop soutenu par Paradigm, est devenu l’un des rares produits phénoménaux en période de marché baissier, apportant des dizaines de milliers d’utilisateurs à Base, consolidant ainsi sa position parmi les Layer 2. Toutefois, Friend Tech est désormais en phase de déclin.

-

Blast

Lancé le 21 novembre, Blast a bénéficié du trafic de Blur et de l’attente d’un airdrop basé sur un modèle pyramidal. Malgré un incident concernant la centralisation du gestionnaire de portefeuille, il a réussi, en environ deux mois, à franchir la barre des 1 milliard de dollars de TVL, devenant ainsi une destination privilégiée pour les gros portefeuilles cherchant un rendement stable.

-

Manta Pacific

En moins de trois semaines, son TVL est passé de 30 millions à 650 millions de dollars. Sur le même modèle que Blast, il attire des fonds via des campagnes de type « New Paradigm » promettant des airdrops en échange de staking, avec comme argument commercial un cycle de staking plus court et une meilleure utilisation du capital.

-

Metis

À l’approche de la mise à niveau de Cancun, Metis a fait une percée spectaculaire, affichant une performance remarquable à court terme et se hissant parmi les trois premiers en termes de TVL. Alors que de nombreux Layer 2 souffrent d’un problème de centralisation du Séquenceur (Sequencer), Metis propose justement une solution de séquenceur décentralisé. Quant à savoir si cette montée est due à la technologie ou au capital, les avis divergent.

-

ZKFair

Grâce à un programme d’airdrop basé sur les frais de gaz, distribuant 100 % de ses jetons aux utilisateurs communautaires, ZKFair a attiré rapidement des participants. Moins d’une semaine après le lancement, les frais de gaz dépensés ont dépassé 60 millions d’USDC, le nombre d’adresses actives a dépassé 200 000, et le TVL a atteint plus de 120 millions de dollars. Après la fin de l’activité, une légère baisse a été observée. Axé sur une distribution équitable, il apparaît particulièrement honnête face aux utilisateurs fatigués par les promesses vaines de zkSync et StarkNet. Son évolution future mérite d’être suivie.

On constate que chaque Layer 2 exploite ses atouts spécifiques. À mesure que le marché s’améliore, leur ascension est de plus en plus rapide et directe. Contrairement au passé, où des mois, voire des années étaient nécessaires pour construire progressivement une base utilisateur, désormais, grâce à divers stimuli, ils explosent en peu de temps pour conquérir le marché. Leur capacité à maintenir cette dynamique à long terme reste à prouver.

04 Émergence des Dex Bot

Avant l’essor des inscriptions BRC20, près de 90 % des nouveaux jetons étaient lancés sur Ethereum, générant des dizaines, voire des centaines de nouveaux projets chaque jour. Certains joueurs surveillent attentivement l’activité en chaîne, espérant réaliser des gains exceptionnels. Avec l’augmentation du nombre d’utilisateurs, de bons outils deviennent cruciaux. C’est dans ce contexte que les Dex Bot ont émergé.

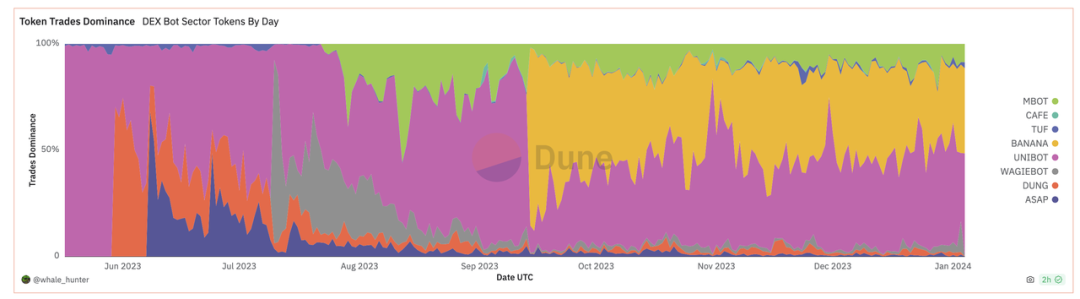

Mi-mai, le projet Unibot a été lancé et est devenu en moins de deux mois un produit phénoménal, réalisant des profits supérieurs à 10 millions de dollars même en marché baissier, relançant ainsi tout un secteur et ses concepts associés. Toutefois, avec le lancement de Banana Gun en septembre, offrant une meilleure expérience utilisateur, Unibot a perdu une partie de sa part de marché. Récemment, avec l’attention captée par Bitcoin et SOL, le volume des transactions sur Ethereum a chuté drastiquement, réduisant naturellement la demande pour les Dex Bot. Néanmoins, en tant que nouveau récit émergent cette année, il mérite d’être surveillé.

Part de marché des transactions Dex BOT, source : dune.com

05 Inscriptions Ethereum & memes

L’apparition du protocole d’inscriptions Ethereum Ethscriptions est une copie quasi-exacte du protocole Ordinals sur Bitcoin. Dès son lancement, il a été largement rejeté, jugé rétrograde par la majorité. Pourtant, porté par l’explosion de l’écosystème Bitcoin et d’autres facteurs, il a également pris de l’ampleur.

À ce jour, en dehors d’ETHs, aucune autre inscription Ethereum ne s’est distinguée. Bien qu’il existe quelques innovations mineures et des combinaisons « runes + NFT », la plupart ne sont que des spéculations à court terme, entraînant un FOMO collectif suivi d’un effondrement généralisé. De même, la frénésie autour des inscriptions sur les nouvelles blockchains publiques a testé les performances de chaque chaîne, mais n’a conduit qu’à des périodes de prospérité éphémères. Toute personne osant acheter en fin de course se retrouve immanquablement piégée. Il faudra continuer à surveiller si ce secteur peut produire de nouveaux récits ou innovations. (Note : FOMO : Fear Of Missing Out – peur de rater une opportunité)

Les memes, récits dominants lors du dernier cycle, ont donné naissance à des projets phénoménaux comme Doge ou Shiba Inu. Cette fois, l’émergence de PEPE a encore stimulé l’activité sur la chaîne Ethereum. À l’été 2023, les utilisateurs ont commencé à exprimer leurs FUD contre les jetons institutionnels, estimant que les nouveaux projets ne servaient qu’à écouler les stocks des grandes institutions, laissant toujours les petits investisseurs en dernière position.

Les memecoins répondent précisément à ce problème : distribution équitable, pilotées par la communauté, sans barrière d’entrée, accessibles à tous. Le succès ultérieur de BRC20 n’y est pas étranger. Bien que la plupart soient des feux de paille, très peu parviennent à durer, ce secteur reste le plus proche des petits investisseurs.

06 Autres secteurs

Hormis ceux mentionnés ci-dessus, les autres secteurs ont montré des performances médiocres.

Dans le domaine DeFi, Maker, figure emblématique du RWA, a commencé à s’élargir, mais avec peu d’impact. Des projets historiques comme Uniswap se concentrent sur des innovations techniques mineures et des plans d’expansion multichaînes pour conquérir davantage de parts de marché.

Le secteur du gaming blockchain est totalement en sommeil. Bien que certaines chaînes aient lancé des jeux ou poussé des initiatives cross-chain, aucun véritable succès viral n’est apparu.

Pour les NFT, Yuga Labs a fait des efforts dans le jeu, mais avec peu de retombées. Ses propres NFT n’ont guère progressé cette année. Azuki a levé 20 000 ETH fin juin, mais le produit livré s’est révélé être une simple copie de Beanz, drainant la liquidité déjà limitée du marché NFT, entraînant une chute significative de la série Beanz. Côté marchés NFT, OpenSea, qui était valorisé à des dizaines de milliards, a vu sa valorisation réduite à 1,4 milliard, voire moins, avec des pertes institutionnelles dépassant 90 %. Blur continue de grignoter ses parts de marché. Sur Ethereum, le terrain est saturé, la concurrence féroce, et réussir quelque chose d’important paraît presque impossible. À l’inverse, sur Bitcoin, on peut directement reproduire les modèles d’Ethereum, un territoire vierge encore largement inexploité.

07 Conclusion

Voici les principales innovations d’Ethereum que j’ai pu observer cette année. Des concepts comme l’abstraction de compte ou l’IA sont aussi en développement, mais n’ayant pas encore produit de produit phénoménal, je ne les ai pas détaillés ici.

D’un autre côté, la récente sous-performance d’Ethereum a alimenté les FUD, certains affirmant que Vitalik a commis de graves erreurs stratégiques, notamment en déléguant des droits fiscaux qui pourraient fragmenter les Layer 2 et affaiblir la capture de valeur d’Ethereum. Sur ces points, les opinions restent divisées.

Enfin, deux événements à venir pourraient relancer l’intérêt pour Ethereum : la mise à niveau de Cancun, favorable aux Layer 2, et l’approbation potentielle d’un ETF Ethereum après celle d’un ETF Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News