Bilan des données sur la chaîne Ethereum en 2023 : l'activité sur chaîne concentrée sur la DeFi, le stake liquide ouvre de nouveaux cas d'utilisation

TechFlow SélectionTechFlow Sélection

Bilan des données sur la chaîne Ethereum en 2023 : l'activité sur chaîne concentrée sur la DeFi, le stake liquide ouvre de nouveaux cas d'utilisation

L'adoption des L2 s'étend, la DeFi occupe la majeure partie des activités sur Ethereum, et la mise en gage d'ETH augmente.

Rédaction : J Hackworth

Traduction : TechFlow

Fin 2022, l'industrie des cryptomonnaies faisait face à l'effondrement de FTX, et le moral du marché était extrêmement bas. Aujourd'hui, l'ambiance dans le secteur est marquée par l'enthousiasme et la positivité des utilisateurs et développeurs de cryptomonnaies.

Alors, que révèlent les données sur la chaîne concernant l'année 2023 ? Cet article explore les données de la blockchain Ethereum afin d'identifier quelles activités et tendances ont influencé Ethereum en 2023.

Face au marché baissier

Étant donné que nous avons passé une grande partie de l'année dans un sévère marché baissier, il n'est pas surprenant que divers indicateurs aient tous enregistré des baisses. Mais ce n'est pas uniquement mauvais signe.

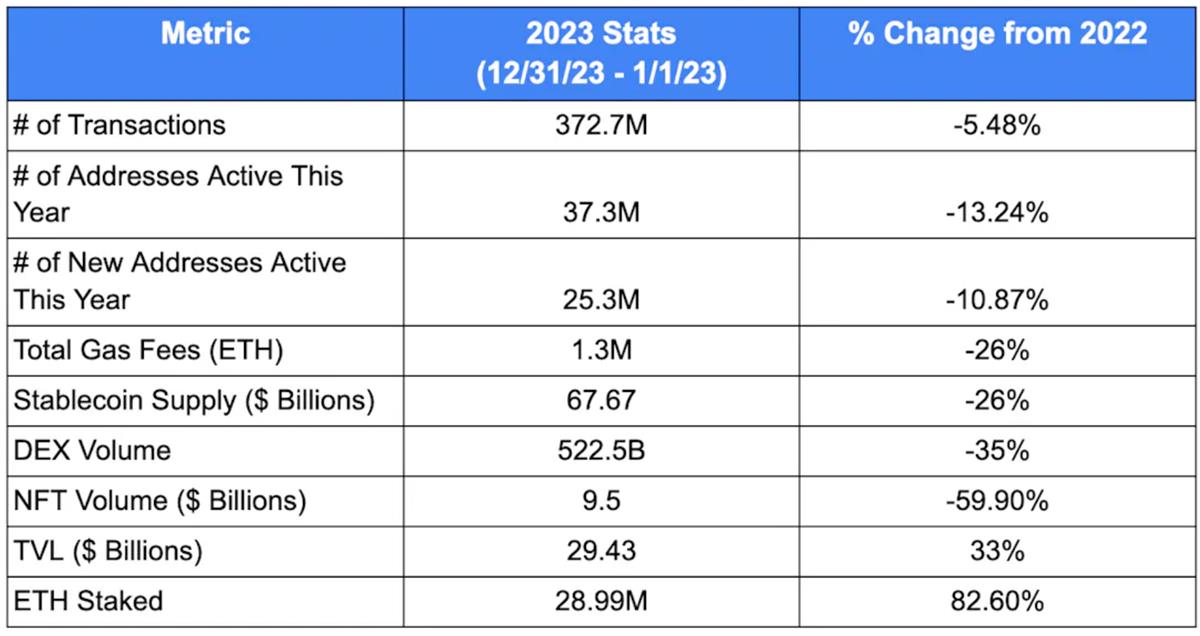

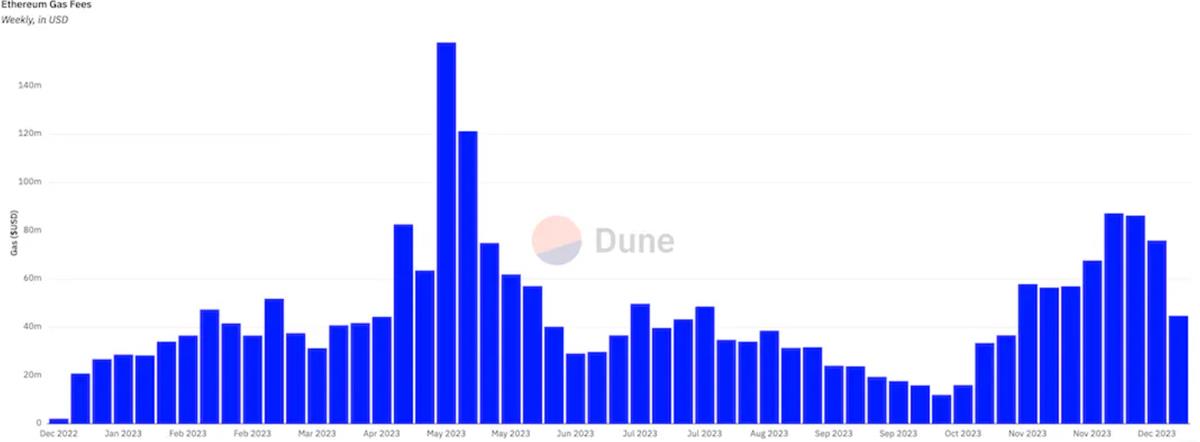

Le côté négatif : en 2023, tous les principaux indicateurs ont reculé. Parmi les baisses notables figurent les frais totaux de gaz (-26 %), le volume des transactions NFT (-59,9 %) et le volume des échanges DEX (-35 %).

Le côté positif : fin 2023, les données ont commencé à remonter. Depuis le début de l'année, la valeur verrouillée (TVL) a augmenté de 33 %, probablement grâce à la hausse des prix de l'ETH et d'autres jetons. En outre, bien que certains indicateurs n'aient pas été exceptionnels, la situation s'améliore désormais, notamment avec un afflux de stablecoins de 20 milliards de dollars depuis octobre (selon DefiLlama) ainsi qu'une forte tendance haussière des frais de gaz.

En examinant plus en détail ce qui s'est produit sur la chaîne, on peut identifier trois grandes tendances ayant façonné l'écosystème Ethereum en 2023 :

-

Croissance des L2

-

La DeFi stimule la demande en gaz, tandis que l'intérêt pour les NFT diminue

-

Augmentation du volume de mise en gage (staking) d'ETH

Adoption croissante des L2

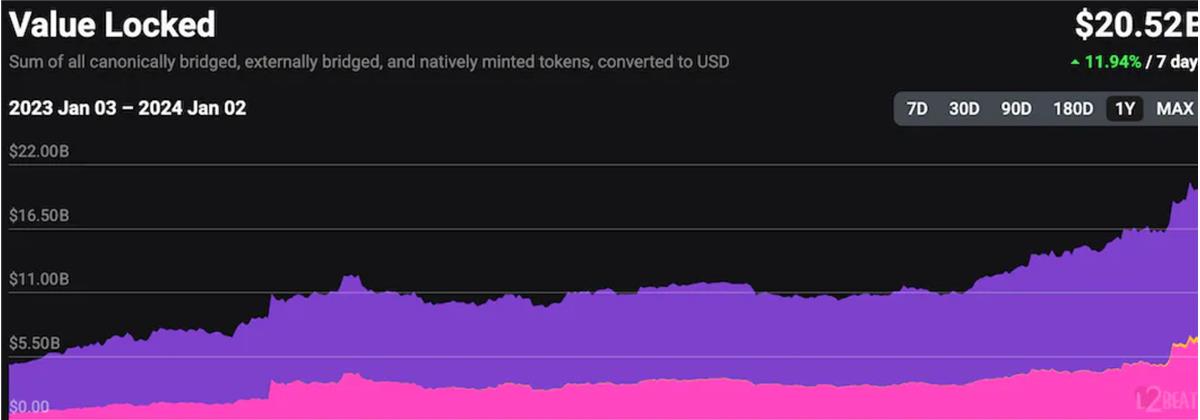

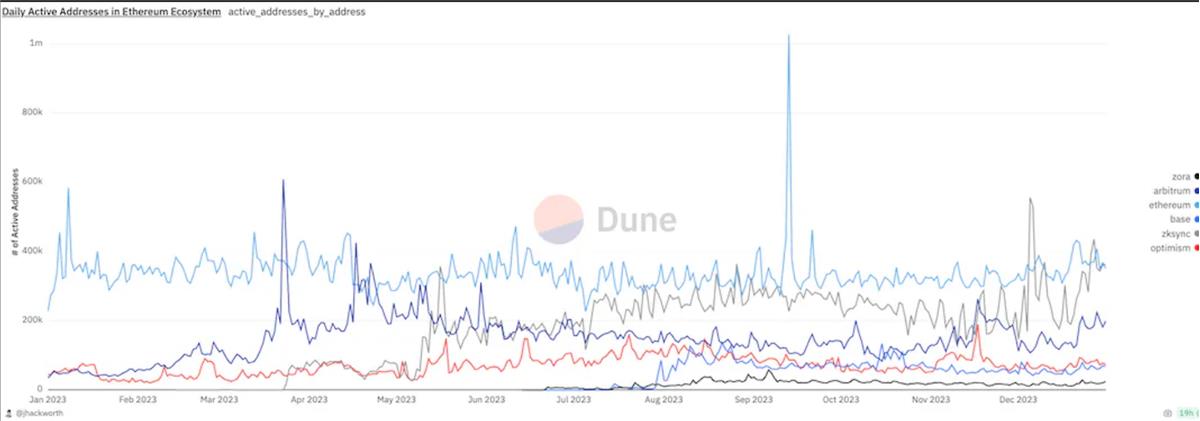

Malgré une activité réduite sur Ethereum, l'utilisation des couches 2 (L2) a continué de croître. Début 2023, il y avait 16 L2 actifs sur le marché, avec une TVL totale de 4,95 milliards de dollars. Fin 2023, le nombre de L2 a dépassé 34, et leur TVL atteignait 20,74 milliards de dollars.

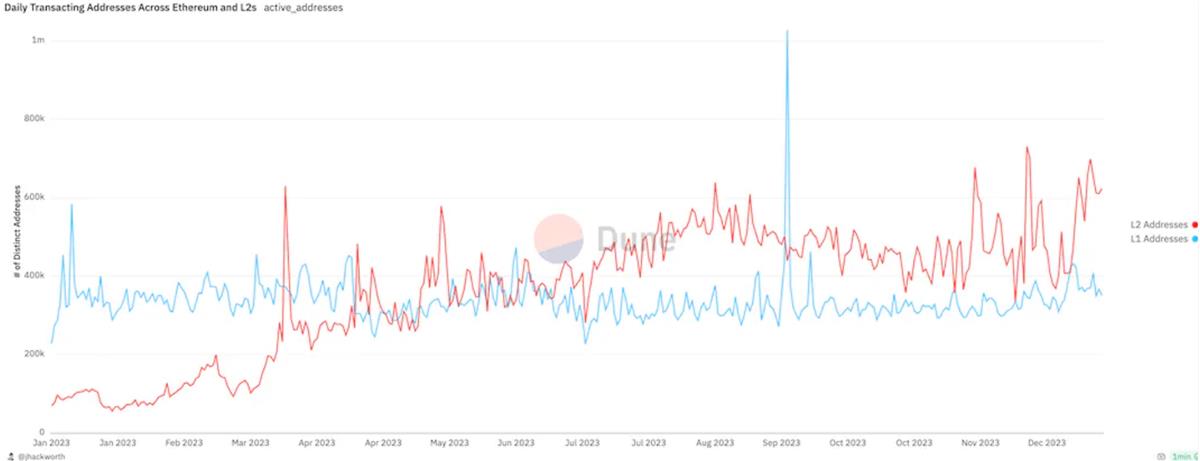

L'augmentation de l'adoption des L2 a entraîné une explosion d'activités. Le nombre d'adresses actives sur les L2 est passé de moins de 70 000 à plus de 400 000, dépassant même celui des adresses actives sur Ethereum lui-même.

Bien que le nombre total d'adresses actives sur les L2 dépasse désormais celui d'Ethereum, aucun L2 individuel n'arrive encore à rivaliser avec Ethereum : durant toute l'année 2023, un seul L2 a dépassé le nombre d'adresses actives d'Ethereum pendant seulement 9 jours (zkSync, Arbitrum). La conclusion est donc claire : les L2 doivent continuer à développer leurs écosystèmes et infrastructures pour pouvoir concurrencer l'activité d'Ethereum.

En 2023, les L2 ont réalisé des progrès significatifs en attirant de nouveaux capitaux et utilisateurs, en offrant des fonctionnalités rentables aux protocoles, et en permettant la création d'applications uniques impossibles à réaliser directement sur Ethereum.

Analyse approfondie des données DeFi

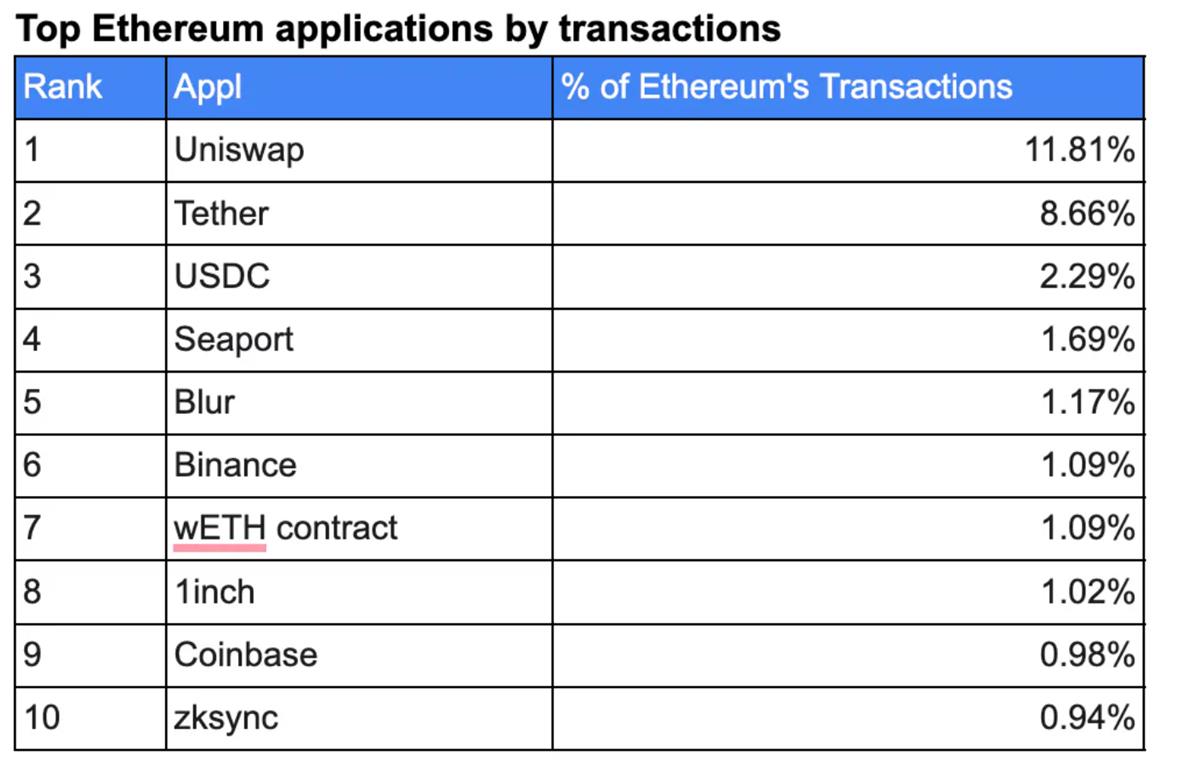

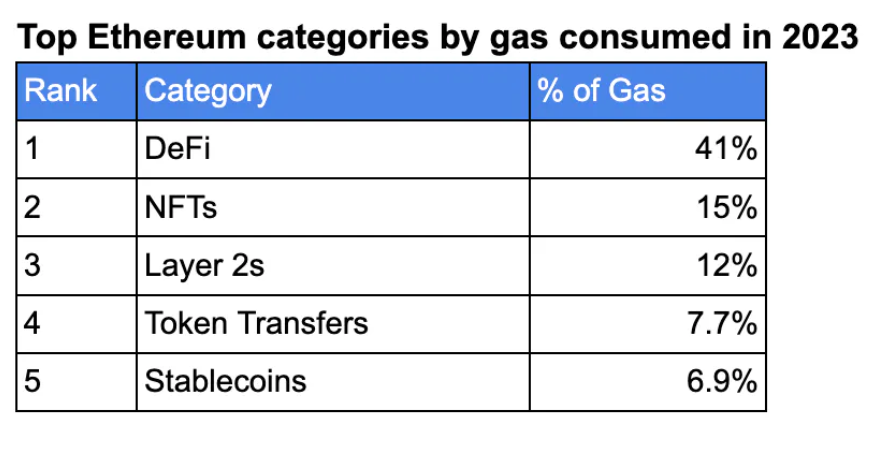

Les graphiques ci-dessous montrent les dix applications ayant généré le plus gros volume de transactions, ainsi que la répartition par catégorie selon la consommation de gaz. Une conclusion s'impose : en 2023, l'activité principale sur le réseau principal d'Ethereum s'est concentrée autour de la DeFi.

Deux observations immédiates s'imposent :

-

USDC et Tether sont les deux applications ayant généré le plus grand volume de transactions, représentant à eux deux 7 % de la consommation totale de gaz, soulignant ainsi la forte demande pour les stablecoins sur Ethereum

-

La DeFi, menée par Uniswap, représente 41 % de la consommation de gaz sur Ethereum, mettant en lumière le rôle central des applications DeFi et des DEX dans les cas d'usage d'Ethereum

La DeFi a effectivement connu une année très réussie. En janvier, elle représentait environ 31 % du gaz total consommé sur Ethereum ; mais à la fin de l'année, elle absorbait près de la moitié de la consommation totale de gaz.

Bien que la majeure partie du gaz soit utilisée par les DEX, d'autres cas d'usage ont également bien performé :

-

Maker a atteint un nouveau record historique de frais cumulés, dépassant 105 millions de dollars, et a également enregistré son chiffre d'affaires journalier le plus élevé de son histoire

-

Curve et Aave ont lancé de nouveaux stablecoins, dont les capitalisations ont augmenté respectivement de plus de 103 millions et 34 millions de dollars

-

Les obligations du Trésor tokenisées font partie de la flambée des actifs du monde réel (RWA), atteignant plus de 450 millions de dollars sur Ethereum en l'espace d'une année

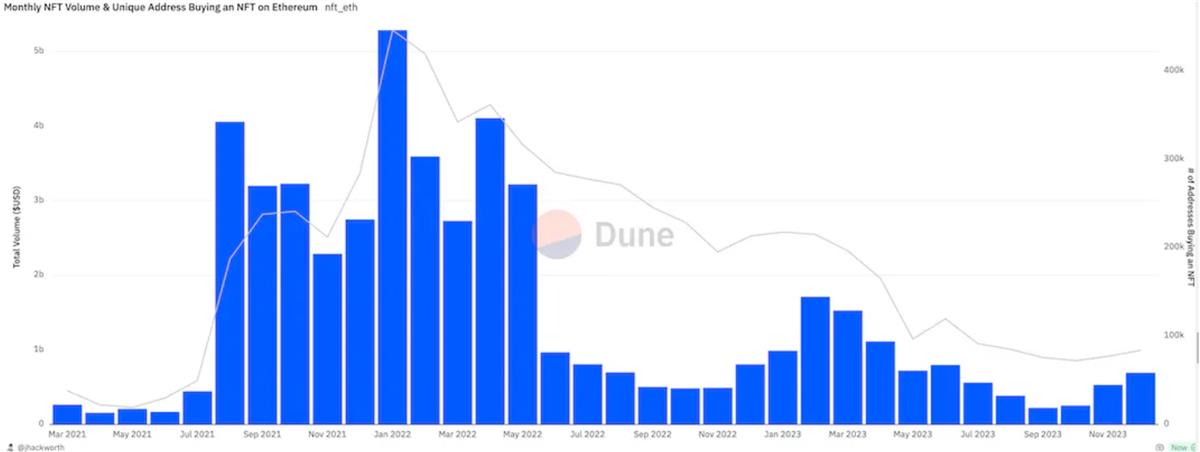

Désengagement progressif du marché NFT

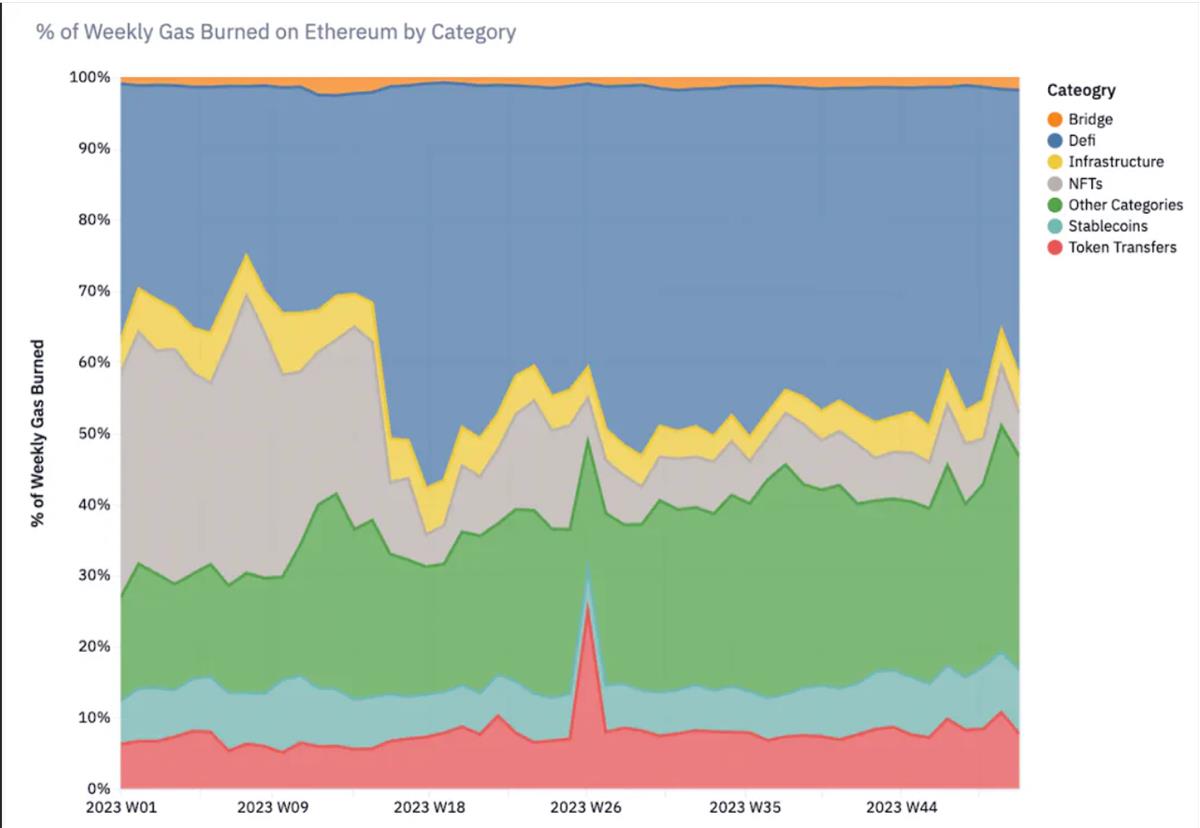

Alors que la DeFi prenait de plus en plus de place sur Ethereum, l'activité liée aux NFT a diminué. Les données montrent que la consommation de gaz par les NFT sur Ethereum est passée de 32 % en janvier à seulement 7 % en décembre, indiquant un intérêt en baisse pour les NFT.

En outre, en septembre 2023, le volume des transactions NFT a atteint son niveau le plus bas en deux ans. Toutefois, la récente montée en puissance des L2 et de nouveaux cas d'usage pour les NFT laissent penser que l'avenir des NFT reste incertain et ouvert à de nouvelles évolutions.

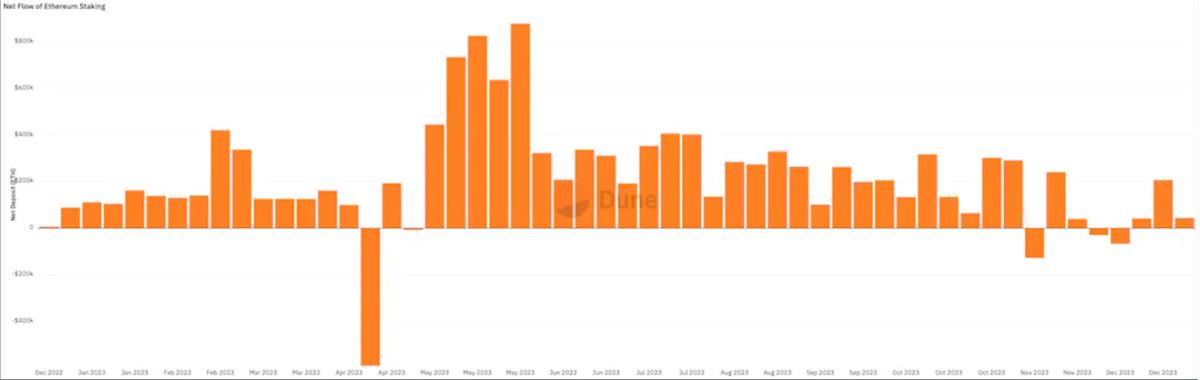

Données relatives au staking

Les données montrent difficilement qu'un an seulement s'est écoulé depuis la transition d'Ethereum vers la preuve d'enjeu (PoS).

L'année 2023 a marqué le début des retraits d'ETH depuis la Beacon Chain, entraînant un afflux massif de fonds vers le staking. En 2023, l'offre d'ETH mise en jeu a augmenté de 82,6 %, représentant désormais environ 24 % de l'offre totale d'ETH. C’est l’année où la croissance du staking d’ETH a été la plus forte.

À mesure que davantage d'ETH est mis en jeu, cela devient une composante essentielle de la prochaine phase du développement des applications et cas d'usage sur Ethereum :

-

Utilisation des jetons de liquidité de staking (LST) comme collatéral dans les applications DeFi, voire génération de rendements sur des L2 comme Blast

-

Soutien à de nouveaux stablecoins tels que Lybra, Prisma et Ethena, dont la capitalisation boursière combinée dépasse désormais 345 millions de dollars

-

Ré-engagement (restaking) via Eigenlayer, permettant de fournir la sécurité d'Ethereum à d'autres applications

À mesure que le staking et les LST deviennent de plus en plus courants, l'ETH sera utilisé de multiples façons, et ses cas d'usage continueront de se multiplier.

Conclusion

Malgré de nombreuses difficultés, Ethereum a réalisé de nombreux progrès en 2023 : adoption accrue des L2, domination de la DeFi dans l'activité globale, et augmentation du staking d'ETH. Grâce à ces tendances, Ethereum pose les bases d'une croissance significative en 2024.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News