Les ETF Bitcoin au comptant connaissent des fluctuations violentes, mais les mineurs n'ont plus aucun lieu pour se lamenter

TechFlow SélectionTechFlow Sélection

Les ETF Bitcoin au comptant connaissent des fluctuations violentes, mais les mineurs n'ont plus aucun lieu pour se lamenter

Le fait que les ETF au comptant ne soient pas encore arrivés a fondamentalement brisé le système de tarification du hachage établi par les mineurs au fil des années.

Rédaction : Zuo Ye

Le BTC spot ETF signera-t-il la fin des mineurs ?

Entre l’arrivée et le retrait du spot ETF sur Bitcoin, la SEC a parfaitement su capter l’humeur du marché. Tous les regards sont tournés vers BlackRock et la bataille haussier/baissier, mais la détresse des mineurs est ignorée.

Les inscriptions en plein essor, les mineurs engrangent

En 2023, dans un contexte de halving du Bitcoin, les mineurs ont choisi de soutenir les inscriptions afin d’accroître leurs revenus en frais de transaction au-delà du minage. Or, l’arrivée du spot ETF ne nuira pas aux intérêts des mineurs sur le prix du BTC — bien au contraire, elle pourrait même renforcer leurs revenus passifs :

-

L’approbation du spot ETF permet à davantage d’investisseurs traditionnels et particuliers d’acheter légalement du Bitcoin, soutenant ainsi son cours ;

-

Les protocoles de couche 2 comme Lightning Network bénéficieront d’un coup de pouce réglementaire, augmentant les transactions fréquentes et petites sur chaîne, ce qui stimulera durablement les frais sur la blockchain principale et stabilisera l’écosystème.

Contrairement à la transition d’Ethereum vers PoS, où les mineurs n’ont pu résister et où des projets comme ETHW ont fini par s’éteindre, la triade constituée des fabricants de matériel minier, des mineurs et des pools de minage reste puissante. Lors des guerres de taille de blocs ou plus récemment du boom des inscriptions, les mineurs ont démontré une influence sur Bitcoin équivalente, voire supérieure, à celle des développeurs principaux ou des fabricants de matériel.

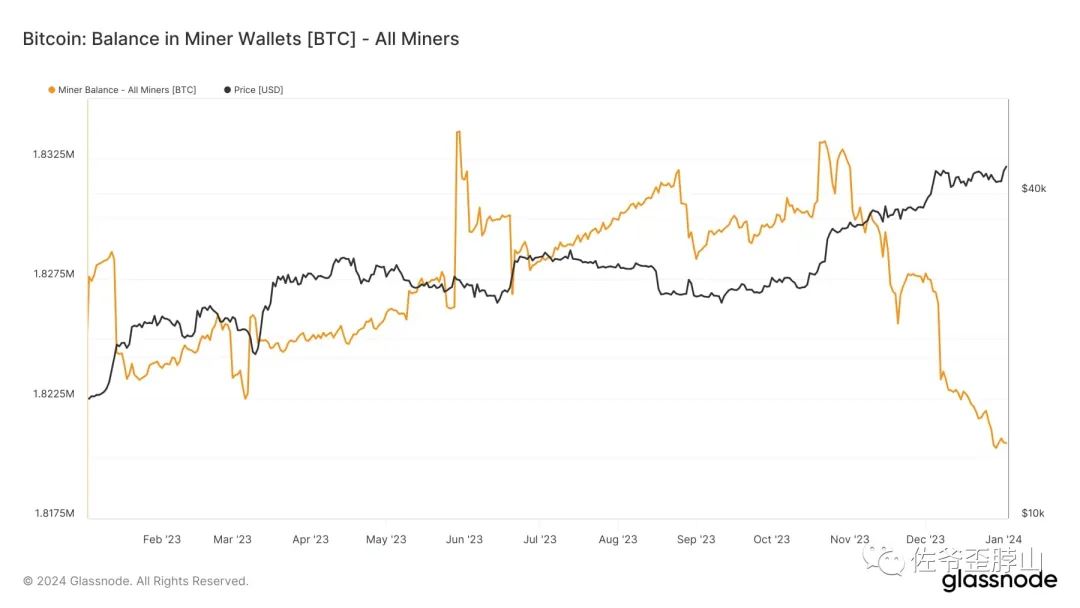

Mais face à des géants comme BlackRock, la capitalisation de plusieurs milliers de milliards du marché crypto paraît modeste. Les mineurs de Bitcoin, bien qu’ils ne l’expriment pas ouvertement, vendent continuellement leurs avoirs depuis deux mois. Certes, cela peut s’expliquer par l’inquiétude liée au report de l’approbation du ETF et à la chute des prix après la réalisation du scénario optimiste. Mais à long terme, ils prennent conscience du problème.

Le pouvoir de fixation des prix va passer de la combinaison « on-chain + mineurs » à « off-chain + Wall Street ».

Migration du pouvoir de prix : de l’Est vers l’Ouest, de Satoshi vers les mineurs puis vers Wall Street ?

Le cœur du pouvoir de prix du Bitcoin repose sur la puissance de calcul.

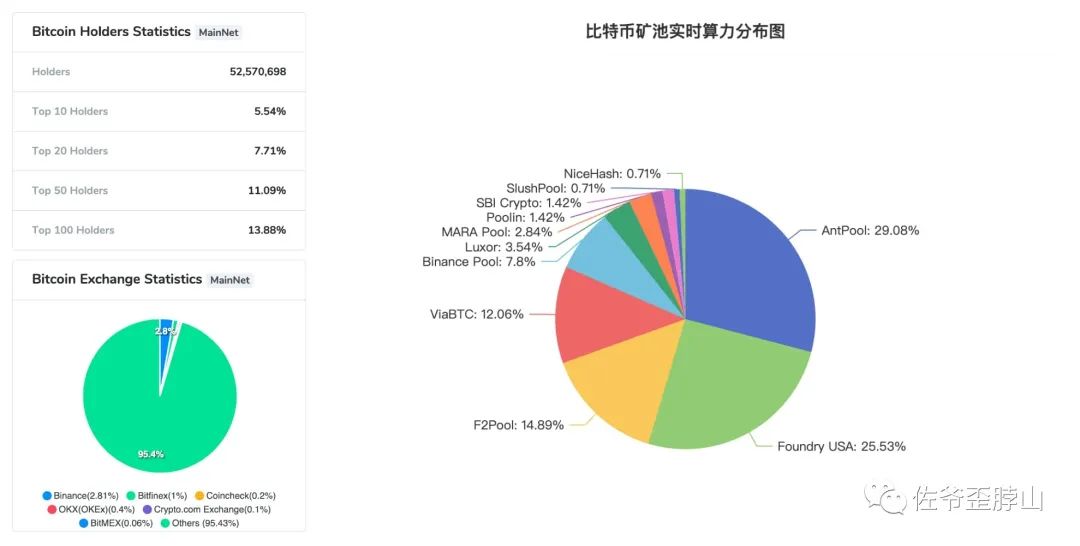

Depuis la décision prise en 2021, la puissance de calcul a inévitablement migré vers l’Ouest, notamment vers les États-Unis — sujet que nous ne développerons pas davantage ici. Parallèlement à cette répartition géographique, on observe une concentration croissante des pools miniers. Sous l’effet de l’efficacité capitaliste, mineurs et pools se sont alliés selon une logique simple :

Revenu du mineur = (coût du matériel minier - électricité - frais du pool) × nombre de machines × taux d’amortissement

Durant les cycles haussiers et baissiers, le prix d’arrêt est surtout critique pour les pools et les fabricants de matériel. En effet, les mineurs peuvent supporter des pertes non réalisées tant qu’ils tiennent jusqu’au prochain cycle haussier pour revendre leurs BTC et rentrer dans leurs frais. En revanche, les fabricants et les pools, qui fournissent un service (« vendre de l’eau »), font face à une crise opérationnelle si leurs recettes ne couvrent plus leurs coûts.

Fondamentalement, la perte des mineurs provient de revenus insuffisants pour couvrir leurs dépenses courantes. Or, leur principal coût est l’électricité. À défaut, la vente de BTC leur permet toujours de récupérer une partie de leurs fonds.

Concentration des pools, la foule monte à bord

Depuis le premier bloc de Bitcoin, 15 ans se sont écoulés. Le minage à grande échelle avec du matériel spécialisé existe depuis environ 10 ans. Le mécanisme PoW laissé par Satoshi Nakamoto n’est certes pas écologique, mais sa robustesse a permis aux mineurs de traverser au moins cinq cycles haussiers et baissiers — un rôle historiquement crucial.

Initialement, les mineurs n’étaient pas uniquement des acteurs capitalistes. Beaucoup venaient des classes sociales défavorisées : patrons de cybercafés, passionnés de cryptographie, ou simples précurseurs improbables. Ce début brutal et chaotique a forgé les premières légendes de fortunes fulgurantes. MicroStrategy a accumulé à quatre ou cinq chiffres ; certains mineurs, eux, ont commencé à un seul chiffre — partout, ce n’était que bénéfices colossaux.

Mais désormais, tout change.

Le prix du Bitcoin, autrefois piloté par la puissance de calcul, sera désormais dicté par le marché, l’humeur collective et Wall Street.

Le spot ETF sur Bitcoin diffère fondamentalement des futures ETF ou des ETF sur entreprises minières : il transformera radicalement la logique de tarification et de fonctionnement du Bitcoin.

Sous l’impulsion de la valorisation capitaliste, la concentration des jetons Bitcoin s’aggravera encore. Comparé à d’autres cryptomonnaies, la distribution des détentions est déjà relativement dispersée. Ajoutée à la masse colossale de puissance de calcul, toute tentative d’attaque ou de contrôle du réseau (51 %) devient presque impossible.

Mais ceci relève de la logique PoW. Si d’immenses capitaux affluent, le réseau Bitcoin pourrait, dans une certaine mesure, basculer vers un régime similaire au PoS. Bien sûr, la création du BTC ne changera pas de mécanisme (il restera par preuve de travail), mais une concentration excessive des jetons pourrait inverser la causalité. Théoriquement, le spot est la base de valorisation des produits dérivés, mais avec des chaînes de transmission trop longues, les mécanismes de régulation et de prix risquent de se déséquilibrer.

On peut repenser à la crise des subprimes en 2007 : des obligations pourries étaient empaquetées puis revendues sous conditions initiales. Finalement, les prêts immobiliers d’origine perdaient toute influence sur le marché. Bitcoin dispose des conditions objectives pour revivre un tel scénario.

L’ETF arrive, les trusts s’affrontent, les mineurs meurent brutalement — quel bel ordre sonne cela !

Bitcoin manque toujours d’écosystème

La fièvre des inscriptions et l’essor des solutions de couche 2 ne sont que des rustines appliquées à un mécanisme ancien.

Le rôle initial de Bitcoin a été maintes fois répété, jusqu’à lasser tout le monde : un système d’argent électronique pair-à-pair. Pendant le marché baissier, des innovations de paiements de petite valeur via Lightning Network ont été testées en Argentine et dans d’autres pays d’Amérique latine.

Aujourd’hui, on redécouvre la sacralité du Bitcoin, mais en abusant massivement de l’espace des blocs.

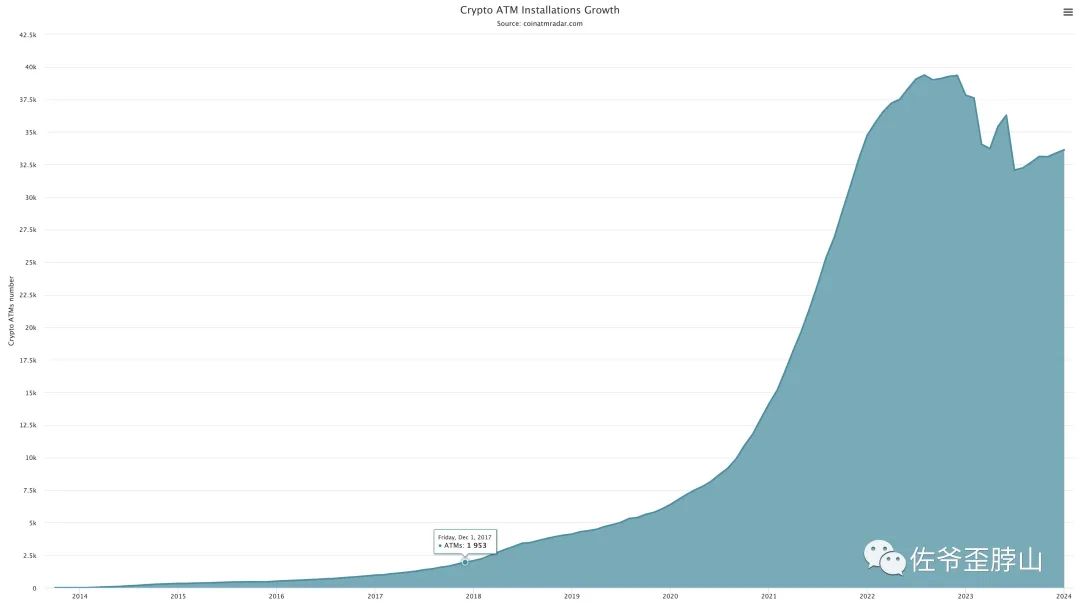

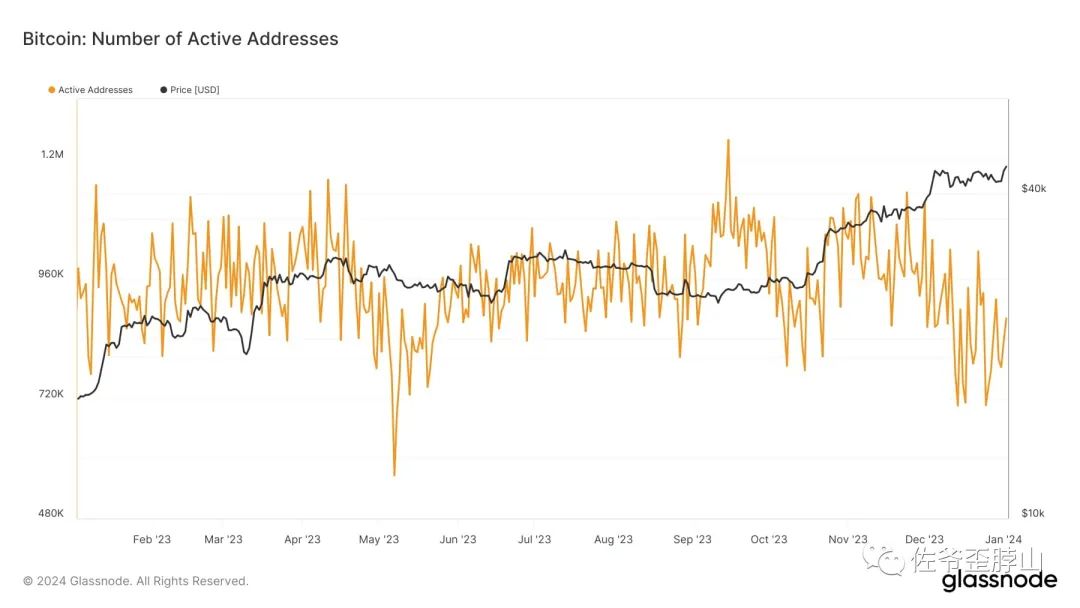

Concernant la diffusion du Bitcoin, récemment, les distributeurs automatiques de BTC et les adresses actives sur chaîne ont légèrement diminué. Bitcoin a besoin de matériel physique pour établir concrètement des liens humains, pair-à-pair. Cela pourrait grandement s’étendre avec l’avènement des ETF.

Du côté des adresses actives, Bitcoin s’éloigne progressivement du seuil psychologique du million, produisant un phénomène étrange de « floraison hors chaîne, tiédeur sur chaîne ». Tout le monde parle de Bitcoin, mais peu l’utilisent. Comment une monnaie, une monnaie électronique, peut-elle circuler sans être utilisée ?

Un cercle vicieux apparaît : absence d’écosystème → faible utilisation → prix mal soutenu → vente par les mineurs → accumulation par les capitaux externes → ces derniers prennent le contrôle du prix.

C’est en tout point comparable à la stratégie d’internet consistant à brûler de l’argent pour conquérir le marché. Une fois le monopole acquis, on perçoit durablement une « rente foncière », capturant les profits d’une industrie après l’autre — des dizaines de plateformes de livraison à domicile, à la fusion entre Didi et Kuaidi dans le transport, tous suivent ce modèle.

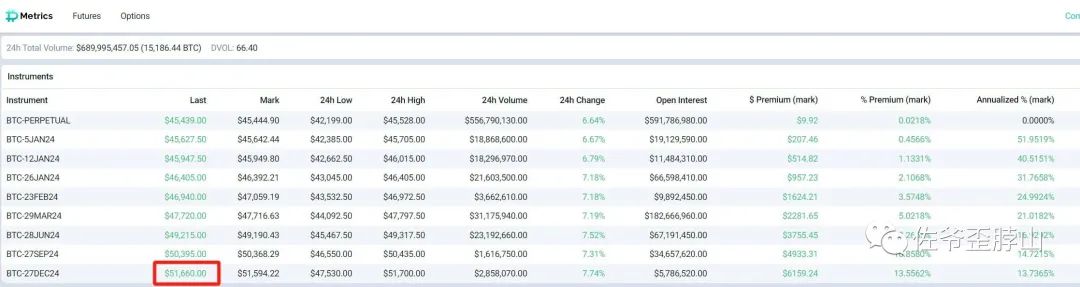

Actuellement, porté par l’enthousiasme lié au ETF, l’option Bitcoin en fin d’année a atteint plus de 51 000 dollars, largement déconnectée du prix au comptant. La valeur du Bitcoin n’a plus grand-chose à voir avec son utilité ni avec la puissance de calcul des mineurs. C’est devenu le plus grand Meme Coin : rien n’est plus important que l’humeur du marché.

Puis, en un clin d’œil, le prix est passé de 45 000 à 40 000 dollars — une volatilité digne des altcoins.

Conclusion : la sacralité finira par s’effondrer

Le spot ETF n’est même pas encore arrivé, mais il a déjà brisé le système de fixation des prix basé sur la puissance de calcul, construit par les mineurs pendant des années. On dit souvent que Bitcoin est différent des autres cryptos, une étincelle unique qui a progressivement acquis une sacralité religieuse auprès de ses fidèles. Aujourd’hui, le rêve s’effondre. Poussière tu es, poussière tu redeviendras. Remarquez-vous seulement la voix d’un mineur ? Peut-être sont-ils encore plongés dans la fièvre des inscriptions et les rires provoqués par la vente de leurs BTC.

Le spot ETF sur Bitcoin peut entrer et sortir à sa guise. Mais la dernière force PoW, les mineurs, disparaîtra-t-elle de l’histoire ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News