La nouvelle chaîne de valeur du Web3 : les projets à succès possèdent une valeur marchande mondiale et conquièrent un utilisateur plus large

TechFlow SélectionTechFlow Sélection

La nouvelle chaîne de valeur du Web3 : les projets à succès possèdent une valeur marchande mondiale et conquièrent un utilisateur plus large

Les protocoles et applications Web3 qui finiront par l'emporter deviendront des biens publics mondialement accessibles pour leurs cas d'usage spécifiques.

Rédaction : Gagra Ventures

Traduction : TechFlow

Récemment, Gagra Ventures a publié un article intitulé « The New "Value Stack" », qui examine principalement l'évolution de la chaîne de valeur dans les activités technologiques décentralisées et Web3. Il explore comment la décentralisation et les agents autonomes transforment le secteur technologique mondial, ainsi que la manière dont les protocoles et applications Web3 forment des biens publics globalement accessibles. L'article discute également de la façon dont des entreprises comme Amazon réussissent commercialement en contrôlant différentes couches de la chaîne de valeur, et comment ces principes s'appliquent à l'environnement Web3. Voici la traduction intégrale réalisée par TechFlow.

Contexte

Dans la technologie traditionnelle, il est bien connu que les entreprises qui verrouillent le « dernier kilomètre » vers le client final capturent généralement la plus grande part de la valeur dans la chaîne de production. Ce dernier kilomètre étant aussi celui où la concurrence est la plus intense, il reste pertinent pour les fondateurs soucieux d’éviter les risques de s’étendre le long de la chaîne de valeur en produisant des composants ou services intermédiaires constitutifs du produit final.

Dans le domaine des technologies distribuées Web3, où les intermédiaires sont idéalement minimisés et les services automatisés, on peut facilement conclure que la chaîne de valeur est inversée. Les infrastructures initiales sur lesquelles reposent les applications Web3 sont des géants tels que Bitcoin et Ethereum, chacun fonctionnant selon ses propres paradigmes (par exemple « monnaie internet » et « ordinateur internet »), permettant aux applications d’exploiter leur caractère ouvert. Ainsi, les investisseurs ont compris que ces protocoles eux-mêmes pourraient capturer davantage de valeur que les applications qui s’exécutent au-dessus d’eux.

Cette logique a conduit une grande partie du capital à se diriger vers l’infrastructure Web3, notamment les fameuses couches 1, 2, voire 3 (ou blockchains spécifiques/applications rollups). Cependant, la vision sous-jacente est passée d’un modèle global à un modèle plus modulaire, générant ainsi davantage de jeunes pousses spécialisées dans l’infrastructure à financer.

Depuis lors, nous avons également vu apparaître certaines applications qui ont tiré un avantage significatif de l’utilisation d’Ethereum pour réduire leurs coûts de déploiement et de distribution, tout en bénéficiant d’un fort potentiel de croissance grâce à l’émission de jetons qui ne capturent pas nécessairement la valeur créée par le produit (principalement pour des raisons réglementaires, ce qui est temporaire). Uniswap en est un excellent exemple, même s’il commence tout juste à percevoir des frais. Bien que sa valorisation ait été largement inférieure à celle d’Ethereum en période de pic, cette application a pu être développée et lancée beaucoup plus rapidement que ses homologues Web2 concurrents, tout en profitant du fait que la majeure partie de ses coûts opérationnels soit externalisée vers les validateurs et mainteneurs d’Ethereum. C’est là un excellent modèle économique.

Par conséquent, avec l’émergence de ces applications, le récit dominant a évolué pendant un temps, attirant de nombreux investissements – tant publics que privés – vers les nouveaux candidats aux super-applications Web3, principalement dans les domaines du jeu et de la finance décentralisée (DeFi), comme la mise en jeu de liquidités.

Nous nous sommes interrogés sur le cadre conceptuel qui permettrait d’identifier les meilleurs modèles économiques Web3 les plus valorisables. Cela a donné naissance à notre concept de « Value Stack » (chaîne de valeur), qui guide désormais nos décisions d’investissement et la composition de notre portefeuille.

Les forces qui façonnent la nouvelle chaîne de valeur

Nous pensons que deux tendances fondamentales vont définir l’industrie technologique mondiale. À partir du logiciel et d’internet (qui deviendront synonymes à mesure que l’écart de sécurité entre hors ligne et en ligne se réduit), nous prévoyons que ces tendances pénétreront progressivement le monde physique.

Ces tendances sont :

-

La décentralisation, impulsée par la prolifération des blockchains publiques et des systèmes distribués similaires à la blockchain (déterministes, sans confiance, résistants à la censure). Elle constitue d’abord un ensemble de systèmes autour de n’importe quel actif, y compris les programmes autonomes. Nous considérons les technologies similaires à la blockchain comme la « bride » de l’intelligence artificielle, de la même manière que les systèmes juridiques ont permis de contenir la violence dans le monde réel lorsque l’humanité est passée à l’agriculture. Cela conduira tout (d’abord les actifs numériques, puis les actifs physiques) à entrer dans le réseau. Dans un avenir proche, les problèmes de scalabilité et de bande passante seront inévitablement résolus ; les systèmes cryptographiques basés sur la blockchain offriront alors une meilleure sécurité tout en gardant tout le monde et tout connecté, rendant inutiles les installations internes et les clients téléchargeables.

-

L’émergence d’agents autonomes, dans les mondes numérique et physique, portée par l’intelligence artificielle et la robotique. Les machines représenteront la majorité du trafic et de l’utilisation d’internet. Nous pensons que la forme finale des applications grand public sera une interface hautement personnalisable combinant des agents IA avec des objets du quotidien ; quant aux applications plus créatives et attrayantes, elles pourraient devenir des expériences gamifiées destinées aux utilisateurs humains, tout en conservant une forte composante d’intelligence artificielle.

Pour clarifier : nous estimons que la plupart des processus commerciaux ainsi que nos expériences utilisateur seront automatisés, tandis que les paramètres et préférences que nous définissons resteront sous notre contrôle vérifiable. En outre, les limites actuelles liées à la scalabilité et à la complexité – qui constituent aujourd’hui un goulot d’étranglement pour les équivalents décentralisés des meilleurs produits Web2 – seront résolues dans les trois à cinq prochaines années. Par conséquent, nous supposons que ces contraintes seront levées lorsque notre argumentation commencera pleinement à s’appliquer.

Cela signifie également que nous aboutirons finalement à une chaîne de valeur très différente, car ces technologies sont intrinsèquement mondiales. Tout sera en ligne et interconnecté. La conclusion majeure ici est que la chaîne de valeur d’internet finira par s’uniformiser à l’échelle mondiale.

À nos yeux, les applications et protocoles gagnants deviendront des biens publics mondiaux, gérés et accessibles via des réseaux distribués analogues aux blockchains publiques. Des règles et restrictions spécifiques à chaque juridiction peuvent exister pour interagir avec eux, mais dans la plupart des cas, ils resteront constitués de la même pile technologique.

Qu'est-ce que la chaîne de valeur ?

Voyons maintenant un exemple simple pour expliquer ce que nous entendons par « chaîne de valeur ».

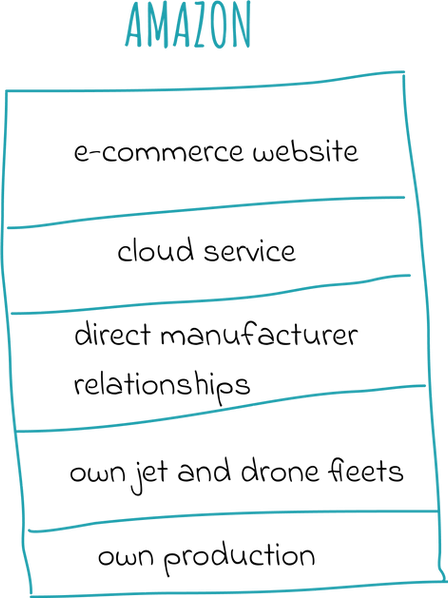

Amazon a d’abord pu être perçu comme une étagère de magasin infinie, commençant par les livres, puis s’étendant à tous les autres produits — c’était son « dernier kilomètre ». Il a conquis les consommateurs en proposant et en élargissant l’offre au-delà des livres d’origine. Au fil du temps, Amazon est passé de simple revendeur d’éditeurs à éditeur lui-même, créant une plateforme avec Kindle, puis d’autres plateformes de contenu via Amazon Prime. Mais ce qui lui a vraiment permis de réduire ses coûts et finalement de réaliser des bénéfices, c’est de descendre dans la pile technologique et la chaîne de valeur, en vendant l’accès à son back-end, qui restait inutilisé à 95 % de l’année, hormis pendant les périodes de Noël. C’est ainsi qu’est né son cloud AWS. De plus, afin d’améliorer l’expérience client et d’attirer de nouveaux utilisateurs (qui autrement auraient recours aux magasins physiques), Amazon a dû aller encore plus loin dans la chaîne de création de valeur, en mettant en place un service de livraison extrêmement rapide, et finalement en possédant la plus grande flotte privée d’avions et de drones aux États-Unis. Il a également collaboré directement avec des fabricants pour vendre sous sa propre marque certains des produits les plus populaires, afin de maintenir des prix bas attractifs et une rapidité de livraison constante.

Tel est en gros le parcours par lequel une plateforme de commerce électronique s’est transformée en géant du cloud computing, de l’infrastructure et de la logistique — en descendant verticalement dans la chaîne de valeur et en la possédant entièrement. Du dernier kilomètre en haut jusqu’à la fabrication, afin d’extraire tous les espaces de profit et de satisfaire le client. Bien sûr, Amazon dépend aussi d’infrastructures communes, comme TCP/IP sur internet ou les routes en béton dans le monde physique, qui font également partie de la chaîne de valeur. Mais pour maintenir sa position dominante, Amazon a dû posséder verticalement toute sa pile, et ce, progressivement après avoir verrouillé la partie principale générant sa croissance. D'autres géants commerciaux connaissent des situations similaires, à divers degrés.

Pour une entreprise, approfondir la chaîne de valeur de son produit principal est un processus plus naturel que de s’étendre à des marchés adjacents ou complètement nouveaux, même si elle le fait toujours, avec des succès variables. Elle a toujours de meilleures chances de réussir en possédant entièrement la chaîne verticale de son activité plutôt qu’en cherchant à dominer horizontalement (c’est-à-dire à travers plusieurs marchés, zones géographiques ou plateformes). Posséder une partie de la chaîne de valeur crée des économies d’échelle et permet d’éviter la concurrence. En revanche, l’expansion horizontale vers de nouveaux marchés est plus risquée et moins claire.

Quelle que soit la force de la chaîne verticale d’Amazon aux États-Unis et dans d’autres régions sélectionnées, il ne peut pas la posséder à l’échelle mondiale. Il doit donc soit s’appuyer sur des partenaires ayant une meilleure distribution locale, soit faire face à la concurrence d’entreprises possédant une chaîne verticale similaire dans d’autres régions et y exerçant une domination — comme Alibaba en Chine. Elles ne seront jamais des copies parfaites l’une de l’autre ; par exemple, Alibaba ne possède aucun entrepôt ni opération logistique, mais contrôle d'autres parties de sa chaîne de valeur (via les services financiers d’Alipay) pour atteindre la domination sur son marché local.

Ainsi, le modèle économique gagnant dans le secteur technologique traditionnel consiste à descendre verticalement dans la pile de valeur, de haut en bas, pour capter autant de marge bénéficiaire que possible et éviter la concurrence. Cela ne suffit toutefois pas à empêcher ces entreprises d’être occasionnellement perturbées.

La chaîne de valeur dans Web3

Nous pensons que les protocoles et applications Web3 gagnants deviendront finalement des biens publics mondialement accessibles pour leurs cas d’usage spécifiques, car un accès le plus large possible génère généralement une dynamique de loi de puissance (la majorité des gens utilisent seulement 1 ou 2 solutions gagnantes). Ces produits distribués sont habituellement des réseaux composés de fournisseurs de services + utilisateurs (comme Bitcoin) ou uniquement d’utilisateurs (comme Uniswap). Ils sont fondamentalement résistants à la censure, fonctionnent 24 heures sur 24, et sont ouverts à tous pour contribuer ou construire par-dessus. Dans un tel environnement, utilisateurs et contributeurs n’ont aucune raison de ne pas considérer la solution gagnante comme le produit de référence pour un cas d’usage donné. Le vainqueur sera probablement celui qui détient la plus grande part mentale, la liquidité et les autres effets de réseau.

Cela implique également que Web3 est composé de multiples applications et protocoles, chacun occupant une partie de cette chaîne mondiale de création de valeur décentralisée, sans qu’aucune application ne puisse jamais la posséder entièrement. L’interopérabilité et l’ouverture exigent un certain degré de spécialisation (selon les domaines). Dans un monde entièrement open source, vous devez être absolument le meilleur ou disposer du plus grand effet de réseau. En outre, si vous réduisez les fonctionnalités d’interopérabilité pour les imposer, les utilisateurs choisiront simplement une autre solution qui ne le fait pas, car c’est là que réside la valeur pour eux. Enfin, vous pouvez bien sûr toujours construire votre propre pile complète, mais les incitations favorisent désormais la construction au-dessus des solutions existantes plutôt que de tout créer sur la vôtre. Les avantages liés à la réduction des coûts de configuration de votre protocole et à sa diffusion auprès du plus large groupe d’utilisateurs (portefeuilles sur blockchain) sont trop importants. Plus une technologie open source compte de contributeurs, plus elle devient puissante. C’est un mouvement économique, culturel et même social difficile à inverser.

En étendant la métaphore de la chaîne de valeur comme une pile de couches technologiques, il apparaît que, pour les raisons mentionnées ci-dessus, la tranche de valeur capturée par une application ou un protocole spécifique pourrait sembler plus petite/plus fine (capture verticale limitée). Toutefois, la nature du marché mondial créé par Web3 permet à ces entreprises de servir beaucoup plus d’utilisateurs que les gagnants régionaux comme Amazon ou Alibaba. Ainsi, horizontalement, Web3 pourrait avoir un potentiel de valeur supérieur à celui des produits Web2 comparables.

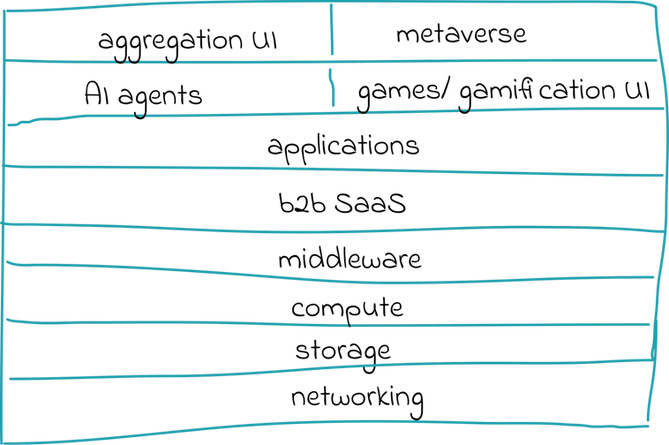

Nous voyons les gagnants Web3 croître horizontalement dans leurs catégories respectives, plutôt que verticalement. La chaîne de valeur mondiale est un ensemble de couches uniformes, empilées verticalement en une grande pile technologique, chaque protocole et application n’étant qu’une tranche individuelle de ce corps stratifié.

Dans ce scénario, à quoi ressemble le gagnant dans le domaine du « stockage » ? Ce serait un protocole qui héberge les données de la majorité d’internet dans le monde entier — en Chine, aux États-Unis et partout ailleurs — signifiant qu’il occupe la part de stockage d’AWS, d’Alibaba Cloud, d’Azure, de Tencent Cloud, de Google Cloud, de Hetzner, et de toutes les autres entreprises cloud et locales de stockage actuelles. Multipliez cela par la demande croissante en stockage dans un monde numérique où les données générées et consommées par l’IA dépassent celles d’aujourd’hui de plusieurs ordres de grandeur, et vous aurez une idée approximative de l’échelle que pourrait atteindre une telle couche de la chaîne de valeur.

La question cruciale est : étant donné le caractère open source de ces technologies, comment garantir qu’en remportant les effets de réseau, on capture aussi la majeure partie de la valeur créée ? Nous sommes fermement convaincus que nous sommes au début de la découverte des meilleurs modèles économiques pour ces systèmes. Les expérimentations autour des actifs numériques représentant l’accès/propriété de ces plateformes commencent tout juste à franchir un seuil critique. La possibilité rapide de rendre ces jetons liquides est à la fois un cadeau et une malédiction, car elle incite à les lancer rapidement et à apporter de petites améliorations basées sur des itérations précoces. Pourtant, pour un produit dont le jeton connaît une baisse continue des prix, il est très difficile d’inverser la tendance. C’est pourquoi l’échec de ces économies de jetons peut coûter très cher aux créateurs, même pour des produits très réussis.

Nous croyons profondément que l’ère de la conception de jetons est sur le point d’arriver, devenant ainsi une plateforme d’essai pour les théories économiques les plus complexes et avancées. Nos économistes collaborateurs nous disent que, faute de sortie réelle dans le monde, la carrière de la plupart des économistes traditionnels est souvent monotone. En revanche, dans l’économie des jetons, ils peuvent mettre en œuvre et ajuster continuellement ces économies de réseaux à boucles fermées.

Comment appliquons-nous notre cadre ?

En tant qu’investisseur, vous souhaitez soutenir les gagnants, ou au moins les seconds, qui servent leurs piles respectives. Nous pensons que les protocoles situés en aval de la chaîne de valeur (c’est-à-dire au bout d’internet) ressembleront davantage à des commodités « gagnant-tout ». Tandis que la couche application pourrait compter plusieurs gagnants simultanés répondant aux besoins de différents groupes d’utilisateurs, mais restant dominants chacun dans leur segment.

En outre, nous ignorons quelle couche de la pile capturera le plus de valeur, et nous prévoyons que la demande pour chaque service/protocole sera cyclique, mais que plus on monte dans la pile, plus les marges bénéficiaires seront élevées (pensez aux biens essentiels contre les biens non essentiels dans le cycle économique), y compris pour les intermédiaires (par exemple, l’essor du jeu bénéficie davantage à certains middleware que celui des logiciels de productivité). Vous souhaitez donc détenir autant que possible les gagnants de chaque catégorie, à travers toute la pile, afin d’obtenir une position défensive dans votre portefeuille.

De plus, bien que nous ne sachions pas quelle valeur chaque catégorie pourrait atteindre, par méthode heuristique, on peut d’abord choisir les catégories les plus vastes. Nous préférons les projets dans des domaines où la concurrence semble faible, mais qui ont du sens selon les principes fondamentaux et le talent des fondateurs.

La clé pour s’assurer de soutenir les vainqueurs ou de forts compétiteurs est de garantir qu’ils disposent d’une capacité défensive pour construire une véritable ligne de défense autour d’eux. Nous pensons que, dans un monde interconnecté, cela signifie d’abord des effets de réseau solides, puis un mécanisme efficace de capture de valeur. En tant qu’investisseurs, nous travaillons donc principalement avec nos sociétés du portefeuille pour renforcer leur composable avec d’autres entreprises du portefeuille et avec l’écosystème plus large, tout en concevant les mécanismes de capture de valeur les mieux adaptés.

Un point important concernant les effets de réseau : au cours des 20 dernières années de croissance d’internet, nous avons appris que la technologie est une course à la popularité, et ce n’est pas toujours la meilleure solution qui obtient le plus d’adoption. Toutefois, nous encourageons les équipes de nos portefeuilles à ne pas compromettre la qualité technique quand celle-ci n’est pas orientée consommateur. Dans un monde où les décisions d’intégration sont pilotées par l’IA, cela deviendra encore plus crucial, car l’IA éliminera les biais humains et la pensée sociale en choisissant la meilleure technologie. Cela ajoute une dimension supplémentaire à considérer, mais ce n’est pas l’objet du présent moment.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News